世界投资报告.docx

《世界投资报告.docx》由会员分享,可在线阅读,更多相关《世界投资报告.docx(28页珍藏版)》请在冰豆网上搜索。

世界投资报告

2014世界投资报告:

概述

发表日期:

2014-7-13已经有82位读者读过此文

2014年世界投资报告

投资于可持续发展目标:

行动计划

日前,2014年世界投资报告发布。

南开大学国际经济研究所和跨国公司研究中心从1998年负责翻译。

本年度报告中文版计划于2014年9月8号厦门的投洽会上发布。

为了让大家及时了解信息,特提前将报告概述部分呈现给读者。

负责完成本报告的负责人是:

冼国明、葛顺奇、王璐瑶、田珍、孙卓然、刘晨、李凌睿、侯亚美、张英达。

概述

一、全球投资趋势

全球FDI:

谨慎乐观

2013年,FDI流量恢复上升趋势。

全球FDI流入增长了9%,达到1.45万亿美元。

2013年,各主要经济体——发达经济体、发展中经济体和转型经济体FDI流入均有所增长。

全球FDI存量增长9%,达到25.5万亿美元。

联合国贸发会议预测,全球FDI流量2014年达到1.6万亿美元,2015年1.75万亿美元,2016年增长到1.85万亿美元。

这一增长主要来源于发达经济体的经济复苏及其所带来的直接投资。

但是,一些新兴经济体的脆弱性、政策不确定性和地区冲突所带来的风险仍将对FDI流量的预期回升带来不利影响。

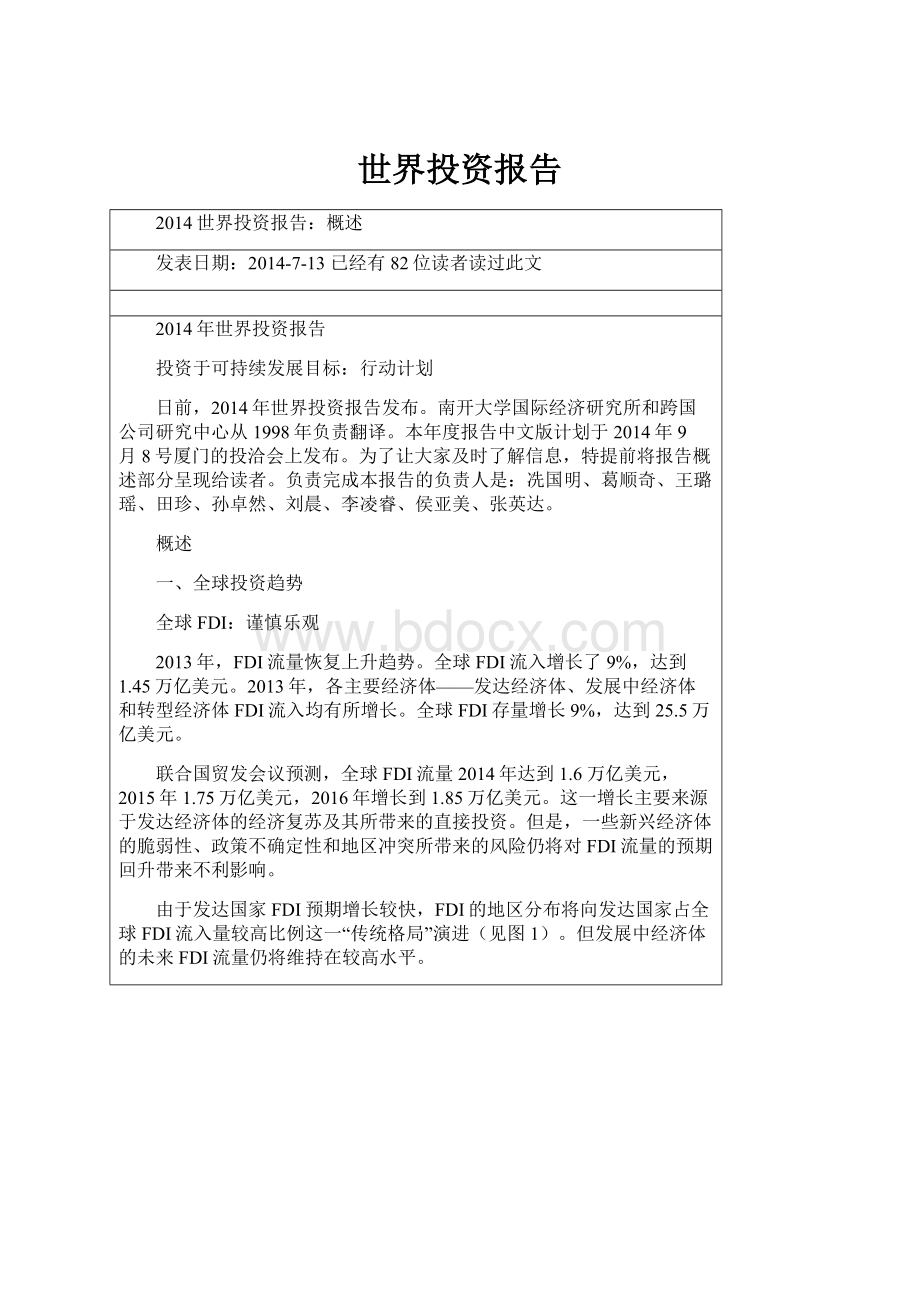

由于发达国家FDI预期增长较快,FDI的地区分布将向发达国家占全球FDI流入量较高比例这一“传统格局”演进(见图1)。

但发展中经济体的未来FDI流量仍将维持在较高水平。

图11995-2013年全球及按经济体划分FDI流入量和对2014-2016年的预测(十亿美元)

发展中经济体保持领先

发展中经济体的FDI流入已创新高,达到7780亿美元(见表1),占全球FDI流入量的54%。

但是与过去十年间17%的平均增长率相比,FDI增速已经降至7%。

亚洲继续成为FDI流入量最多的区域,显著高于欧盟这一传统中占全球FDI比重较高的地区。

其他主要发展中地区,非洲(增长4%)、拉丁美洲和加勒比海地区(增长6%,不包括离岸金融中心)也有所增长。

表12011-2013年按地区划分的FDI(十亿美元,%)

地区

FDI流入量

FDI流出量

2011

2012

2013

2011

2012

2013

世界

1700

1330

1452

1712

1347

1411

发达经济体

880

517

566

1216

853

857

欧盟

490

216

246

585

238

250

北美

263

204

250

439

422

381

发展中经济体

725

729

778

423

440

454

非洲

48

55

57

7

12

12

亚洲

431

415

426

304

302

326

东亚及东南亚

333

334

347

270

274

293

南亚

44

32

36

13

9

2

西亚

53

48

44

22

19

31

拉丁美洲及加勒比地区

244

256

292

111

124

115

大洋洲

2

3

3

1

2

1

转型经济体

95

84

108

73

54

99

结构薄弱、易受冲击的小型经济体a

58

58

57

12

10

9

最不发达国家

22

24

28

4

4

5

内陆型发展中国家

36

34

30

6

3

4

小岛屿发展中国家

6

7

6

2

2

1

备忘录:

全球FDI占比

发达经济体

51.8

38.8

39.0

71.0

63.3

60.8

发展中经济体

28.8

16.2

17.0

34.2

17.7

17.8

非洲

15.5

15.3

17.2

25.6

31.4

27.0

亚洲

42.6

54.8

53.6

24.7

32.7

32.2

东亚及东南亚

2.8

4.1

3.9

0.4

0.9

0.9

南亚

25.3

31.2

29.4

17.8

22.4

23.1

西亚

19.6

25.1

23.9

15.8

20.3

20.7

拉丁美洲及加勒比地区

2.6

2.4

2.4

0.8

0.7

0.2

大洋洲

3.1

3.6

3.0

1.3

1.4

2.2

转型经济体

14.3

19.2

20.1

6.5

9.2

8.1

结构薄弱、易受冲击的小型经济体

0.1

0.2

0.2

0.1

0.1

0.1

最不发达国家

5.6

6.3

7.4

4.3

4.0

7.0

内陆型发展中国家

3.4

4.4

3.9

0.7

0.7

0.7

小岛屿发展中国家

1.3

1.8

1.9

0.3

0.3

0.3

来源:

UNCTAD,FDI-TNC-GVC信息系统,FDI/TNC数据库(www.unctad.org/fdistatistics)。

a不包含双重计算

尽管流入发达国家的FDI在2012年迅速下滑后有所恢复,但仍然维持在全球FDI比例的历史低位(39%),远低于2007年峰值的57%。

发展中国家连续第二年,保持了对发达国家2000多亿美元的领先优势。

2013年,发展中国家和转型经济体占据世界前20位最大FDI流入国的一半。

墨西哥攀升至第十位。

中国的流入达到了历史新高,并继续成为世界第二大输入国。

发展中国家的跨国公司(TNCs)FDI创造了历史新高,达到4540亿美元。

如果包括转型经济体,其占全球FDI流出总量的39%,这一比例在20世纪初仅为12%。

六个发展中经济体和转型经济体成为2013年全球前20位最大投资国(见图3)。

并且,发展中国家的跨国公司在不断收购发达国家TNCs在发展中世界的分支机构。

大型区域组织的全球FDI格局

APEC成员国占全球FDI流入的份额从危机前的37%增长到2013年的54%(见图4)。

2013年流入到东盟(ASEAN)和南方共同市场(MERCOSUR)的份额尽管较小,但仍然是危机前的两倍,这类似于金砖国家(BRICS)曾经出现的情况。

图22012和2013年FDI流入量前20位东道国/经济体(十亿美元)

图32012和2013年FDI流出量前20位母国/经济体(十亿美元)

正在谈判的三个大型一体化框架——TTIP,TPP和RCEP——显示了不同的FDI趋势。

正在就TTIP框架进行谈判的美国和欧洲发现它们整体占全球FDI流入的比例几乎减半,从危机前的56%降低到2013年的30%。

在TPP中,美国所占比例减少被同一组织内新兴经济体相应份额的增长所抵消,使得总占比从2008年前的24%增长到2013年的32%。

东盟十个成员国和它们的六个自贸区(FTZ)伙伴正在就区域全面经济伙伴关系(RCEP)进行谈判,其在近年来全球FDI流入中的占比超过20%,是危机前水平的两倍。

图42005-2007年间平均流入以及2013年流入特定区域和跨区域组织的FDI

(十亿美元)

最不发达经济体减少了对自然资源的依赖

尽管历史上许多贫困发展中国家的FDI十分依赖采掘业,过去十年间的绿地投资动态显示出更为微妙的图景。

以公布的跨境绿地投资项目累计价值计的采掘业份额在非洲和LDCs都很可观,分别是26%和36%。

但是,由于行业具有资本密集性质,非洲和LDCs以项目数计的份额分别下降到8%和9%。

并且,采掘业的份额正在快速减少。

经披露的2013年绿地投资数据显示,制造业和服务业占非洲和LDCs的整体项目额的90%。

页岩气正在影响美国及其之外的FDI结构

在FDI结构中可清晰观察到页岩气革命。

在美国的石油和天然气行业内,随着页岩市场的巩固以及小型国内参与者需要分享页岩发展成果并分担生产成本,外国资本发挥的作用越发重要。

2013年,页岩气跨境并购在石油和天然气行业内此类交易中的占比达到80%。

拥有搜寻和开发页岩气所必需的技术的美国公司也成为其他国家内拥有丰富页岩气资源的能源公司的并购目标或合作伙伴。

在石油和天然气行业外,廉价的天然气也将包括绿地投资在内的新的产能投资吸引至美国的制造业,特别是化学和化学制品行业。

美国在全球此类部门内经披露的绿地投资中的占比从2011年的6%分别增长到2012年的16%和2013年的25%,远高于美国在全行业中的平均占比(7%)。

外界对美国制造企业一定程度的“回岸”也有所期待。

随着其他石油和天然气丰富的国家内石油化工制造的成本优势逐渐丧失,其对FDI的影响也在美国以外的地区日益凸显,特别是在西亚地区。

类似雪佛龙菲利普化工、陶氏化学以及埃克森美孚化工这样的跨国公司将他们的目光重新聚焦到美国。

甚至连诺瓦化学(阿联酋)和沙特基础工业公司(沙特阿拉伯)这样的海湾合作委员会(GCC)成员的石油化工企业也开始在北美进行投资。

医药业FDI受到“专利悬崖”驱动以及新兴市场机会

近年来,医药跨国公司已经将其非核心部门剥离出去并将研发活动外包,而参与并购活动可以保证其拥有新的收入来源和低成本生产基地。

因应不断增长的需求,该行业内的全球参与者希望通过兼并发展中经济体的生产商来获取高质量、低成本的非专利药物。

他们同样紧盯了发展中国家成功的研发企业和初创公司。

这一领域内针对发展中和转型经济体的跨境并购所占比例已经从2006年前的4%,增加到2010和2012年间的10%,并迅速跃升至2013年的18%。

顶级医药跨国公司留存海外之收益促进了这类交易,并预示着进一步的活动。

2014年第一季度内的跨境并购交易额(55个交易合计230亿美元)已经超过了2013年的全年交易记录。

私人股权投资仍然强劲(powerdry)

2013年,私人股权投资企业的资金增长至1.07万亿美元的历史高位,年增长率达14%。

但是,他们的跨境投资——特别是并购投资——仅为1710亿美元(净值为830亿美元),减少了11%。

私人股权投资在2013年跨境并购中的占比是21%,比高峰时期的2007年低10%。

鉴于越来越多的优秀基金可以参与到投资中以及他们近些年相对少有并购活动,私人股权投资FDI的发展潜力仍然巨大。

大多数私人股权投资并购仍然集中在欧洲(传统上的最大市场)和美国。

亚洲市场的投资股权投资交易正在增加。

尽管规模相对较小,基于发展中国家的私人股权投资公司也开始兴起并在发展中国家和更为成熟的市场展开交易。

主权财富基金的FDI规模相对较小,国有跨国公司占比显著

主权财富基金(SWFs)在资产、地理分布和目标行业方面继续扩张。

SWFs管理的资产达到6.4万亿美元并且在包括撒哈拉以南的非洲国家在内的全球进行投资。

撒哈拉以南非洲地区的产油国最近成立了自己的SWFs来管理他们的石油款项。

与他们的资产规模相比,SWFs的FDI投资水平仍然较低,仅占他们管理资产的不到2%,并且还限定于少数几个SWFs。

2013年,SWF主导的FDI流量达67亿美元,累计存量达到1300亿美元。

国有跨国公司(SO-TNCs)数量相对较小,但其外国子公司数量和所管理的国外资产规模却十分庞大。

据UNCTAD估计,至少有550个SO-TNCs——来自发展中国家和发达国家——拥有15000余个外国子公司,且所管理的国外资产超过2万亿美元。

其中的一些位列世界上最大的跨国企业。

SO-TNCs主导的FDI投资预计在2013年达到1600亿美元,实现了连续多年下降后的小幅增长。

在这一水平上,尽管其数量不到所有跨国公司数量的1%,但是所管理的资产却超过全球FDI流量的11%。

国际生产继续稳定增长

2013年国际生产继续增长,其中,消费增长了9%,资产增长了8%,附加值增长了6%,就业增长了5%,出口增长了3%(见表2),就海外经营扩张而言,来自发展中和转型经济体的跨国公司比来自发达国家的竞争对手更快,但二者的国内经营比率大致相同,因此总体上维持在一个稳定的国际化指数水平。

2013年,全球5000大跨国公司的库存现金维持在高位,占其资产总额的11%。

来自发达国家的跨国公司的库存现金(包括短期投资)估计达到3.5万亿美元,而来自发展中和转型经济体的跨国公司的库存现金约1万亿美元。

发展中国家跨国公司的现金-资产比率在过去五年内相对稳定,约为12%。

与此相对,发达国家跨国公司的现金-资产比率近年来逐步上升,从危机前的平均9%到2013年的11%有余。

这一增长表明,截止2013年末,来自发达国家的跨国公司比之前多持有6700亿美元现金,这也意味着其投资显著减少。

表21990-2012年FDI及国际间生产部分指标

按当年价格计算(十亿美元)

项目

1990年

2005~2007年金融危机前平均水平

2011年

2012年

2013年

FDI流入量

208

1493

1700

1330

1452

FDI流出量

241

1532

1712

1347

1411

FDI流入存量

2078

14790

21117

23304

25464

FDI流出存量

2088

15884

21913

23916

26313

内向型FDI收入

79

1072

1603

1581

1748

内向型FDI收益率(百分比)

3.8

7.3

6.9

7.6

6.8

外向型FDI收入

126

1135

1550

1509

1622

外向型FDI收益率(百分比)

6.0

7.2

6.5

7.1

6.3

跨国并购

111

780

556

332

349

国外分支机构销售额

4723

21469

28516

31532

34508

国外分支机构产品增加值

881

4878

6262

7089

7492

国外分支机构总资产

3893

42179

83754

89568

96625

国外分支机构出口额

1498

5012

7463

7532

7721

国外分支机构雇员(千人)

20625

53306

63416

67155

70726

备注:

GDP

22327

51288

71314

72807

74284

固定资产形成总额

5072

11801

16498

17171

17673

专利使用费及特许费收入

29

161

250

253

259

货物和服务出口额

4107

15034

22386

22593

23160

二、FDI地区趋势

非洲FDI增长,源于非洲内部的投资

受到国际和区域市场寻求型和基础设施投资的影响,2013年非洲地区吸引的FDI增长了4%,达到570亿美元。

在食品、信息技术、旅游、金融和零售等行业,由于对新兴中产阶级持续增长的预期,也促进了消费导向型FDI的增加。

非洲东部和南部地区FDI流入带动了非洲整体FDI的增长,同时其他地区有所下降。

南部非洲的FDI流入量几乎翻了一倍,达到130亿美元,这主要得益于南非和莫桑比克的FDI流入量达到了创纪录的新高。

在这两个国家,基础设施是吸引外资的主要部门,莫桑比克天然气行业在吸引外资中扮演着重要角色。

由于流入埃塞俄比亚和肯尼亚的外资不断增长,非洲东部地区整体FDI增长了15%,达到62亿美元。

肯尼亚正在成为受青睐的商业中心,不仅因为石油和天然气开采业,还得益于制造业和运输业;埃塞俄比亚的工业战略可能吸引亚洲资本建设制造业基地。

北部非洲的外资流入量降低了7%,降至150亿美元。

部分由于政治和安全的不确定性增加,中部和西部非洲的FDI流入量分别降至80亿美元和140亿美元。

南非、肯尼亚和尼日利亚的跨国公司活动推动了非洲内部投资的增加。

从2009到2013年,非洲内部的跨国绿地投资项目合同金额比例增加至18%,而上一阶段这一比例不足10%。

对于许多规模较小、地处内陆或没有石油出口的非洲国家,区域内的投资是FDI的重要来源。

非洲内部不断增长的FDI与各国领导人对建设更深层次区域一体化的努力是一致的。

然而,对于绝大多数次区域集团,集团内FDI只是非洲内部FDI流量的一小部分。

只有在两个区域经济合作集团中——EAC(约占50%)和SADC(90%以上),集团内FDI构成了非洲内部投资的重要组成部分,这主要由于这些组织的有关国家对相邻国家的投资占其对外投资的主导地位。

在提升区域内投资方面,区域经济合作组织也没有更广泛的非洲经济合作组织具有效率。

非洲内部的投资项目集中于制造业和服务业。

只有3%的区域内绿地投资项目在第一产业,而在区域外绿地投资项目中这一比例达到24%(2009-2013年)。

区域内投资有助于构建本地区的价值链。

然而,到目前为止,非洲对全球价值链(GVC)的参与仍局限在与发达国家原材料出口的下游整合阶段。

亚洲发展中国家:

FDI首选目的地

2013年亚洲发展中国家总体FDI流入量达到4260亿美元,占全球FDI流入总量的近30%,依然是世界首要FDI流入地区。

东亚地区FDI流入量增长2%,达到2210亿美元。

东亚地区的稳定表现得益于FDI对中国、韩国和中国台湾的稳定增长。

2013年中国FDI流入量达到1240亿美元,位居全球第二位;同时中国FDI流出量增长15%,达到1010亿美元,主要由发达国家的大宗交易所驱动。

中国的FDI流出量预期在最近两到三年内将超过流入量。

中国香港的FDI流入量略有增长,达到770亿美元。

中国香港在吸引地区跨国公司的总部方面非常成功,2013年香港的跨国公司总部达到近1400家。

东南亚地区的FDI流入量增长7%,达到1250亿美元;其中新加坡——本地区另一总部经济大国——吸引FDI流量占到50%。

东盟10国与其6个FTA伙伴国(澳大利亚、中国、印度、日本、韩国和新西兰)开展了RCEP谈判。

2013年,FDI对RCEP中16个国家的流入量达到3430亿美元,占FDI全球流量的24%。

15年来,东亚和东南亚国家对区域经济合作的积极努力有利于本地区整体和区域内部FDI流量的增长。

RECP国家的投资占据了东盟国家外资流入量的40%,而2000年前这一比例只占17%。

基础设施行业和制造业的区域内FDI尤其能为促进低收入国家发展,如老挝和缅甸。

2013年,南亚地区FDI流入量增长10%,达到360亿美元。

印度是本地区最大的FDI流入国,2013年FDI流入量增长17%,达到280亿美元。

与整体趋势相反,零售部门的投资并未增加,尽管从2012年开始多品牌零售业已经开放。

亚洲各国正在建立连接南亚和东南亚的经济走廊——孟加拉国—中国—印度—缅甸经济走廊和中国—巴基斯坦经济走廊。

这将强化亚洲次区域的经济联系,为区域经济合作提供机会。

这一行动很可能增强基础设施投资,提升南亚的整体商业环境。

2013年西亚地区FDI流入量下降9%,降至440亿美元,已连续五年未能恢复增长。

持续的区域紧张环境和政治不确定性阻碍了投资者,尽管各国情况有所不同。

在沙特阿拉伯和卡塔尔,FDI流入量继续下行趋势;其他国家FDI有缓慢回升,尽管流入量仍低于以前的水平,只有科威特和伊拉克达到了2012和2013的水平。

2013年西亚地区FDI流出量上升了64%,主要由于海合会国家FDI流出量的增长,其中卡塔尔FDI流出量翻了两倍,科威特FDI流出量几乎翻了三倍,占到了本地区FDI流出量增长的绝大部分份额。

FDI流出量的增长将会进一步增加海合会国家本已存在的巨额外汇储备。

拉丁美洲和加勒比地区:

FDI不平衡增长

2013年,拉丁美洲和加勒比地区的FDI流入量达到2920亿美元。

不包括离岸金融中心的FDI流入量增长了5%,达到1820亿美元。

往年FDI增长主要由南美国家拉动,2013年这一地区的FDI流入量降低了6%,降至1330亿美元,结束了连续3年的强劲增长。

在主要FDI流入国中,巴西FDI流入量有2%的少量增长,尽管有86%的FDI进入了第一产业。

智力和阿根廷的FDI流入量分别下降了29%和25%,降至200亿美元和90亿美元,主要由于采矿业的FDI流入量降低。

秘鲁的FDI流入量降低了17%,降至100亿美元。

相比之下,哥伦比亚FDI流入量增长了8%,达到170亿美元,主要得益于电力行业和银行业的跨国并购。

中美洲和加勒比地区的FDI流入量增长了64%,达到490亿美元,主要由于比利时啤酒制造公司ABInBev对Modelo集团的股份持有;这一价值180亿美元的并购使得墨西哥的FDI流入量增长了一倍,达到380亿美元。

其他国家的FDI流入量大致相同——巴拿马(61%)、哥斯达黎加(14%)、危地马拉和尼加拉瓜(分别为5%)。

由于巴西和智利跨国公司子公司的海外收购停滞和偿还母公司贷款的激增,拉丁美洲和加勒比海FDI流出量(不包括离岸金融中心)下降了31%,降至330亿美元。

未来一个时期,石油和天然气行业(包括阿根廷的页岩气行业和墨西哥的部门改革),将给予外国投资者新的机会,预示着这一地区FDI新的前景。

在制造业部门,汽车业跨国公司也正在推动巴西和墨西哥的投资计划。

巴西和墨西哥汽车业的增长很可能有较好的前景,同时两国在政府政策和跨国公司的反应方面有明显的不同,这也反映了两国在全球价值链参与中的层次和形式。

在墨西哥,汽车出口有更高层次、更大规模的下游参与程度,以及更高的出口价值增值。

而巴西制造商,其中有多家跨国公司,主要供给本地市场。

尽管其出口程度较低,但它们包含了更高层次的国内价值增值过程,包括通过本地公司和与其他公司的联系。

转型经济体:

FDI流入创历史新高,但前景不确定

2013年,转型经济体FDI流入量增长了28%,达到1080亿美元。

在欧洲东南部国家,FDI流入量从2012年的26亿美元增长至2013年的37亿美元,主要得益于服务业部门国有企业的私有化。

由于俄罗斯FDI流入量的增长,独联体国家FDI流入量增长了28%。

尽管发达国家是主要投资者,发展中经济体的FDI也在不断增长。

转型经济体的FDI流入前景取决于区域不稳定带来的不确定性。

2013年,本地区FDI流出量上升了84%,达到创纪录的990亿美元。

同往年一样,俄罗斯的跨国公司占据了绝大多数FDI流出项目。

这一地区跨国公司的跨国并购总价值增长超过六倍,绿地投资合同金额增长87%,达到190亿美元。

最近十年来,转型经济体各国是FDI增长最快的东道国和母国。

在这一FDI迅速增长的时期,不论在FDI流入还是流出方面,欧盟国家是其最重要的合作伙伴。

欧盟拥有这一地区FDI流入存量的最大份额,约占本地区FDI总量的三分之二。

在独联体国家,绝大多数投资进入了自然资源部门、消费部门和其他已开放或私有化的特定工业部门。

在欧洲东南部,私有化、低生产成本以及与欧盟合作的前景或本地区的欧盟成员国是欧盟对这一地区投资的主要驱动因素。

同样,转型国家对外投资存量的主要部分也流向了欧盟国家。

这些投资者寻求欧盟市场的战略资产,包括能源行业的下游产业活动和制造业的价值增值活动。

发达国家:

FDI恢复增长

在2012年的急剧下降之后,2013年发达国家FDI流入量增长9%,达到5660亿美元。

流入欧盟国家的FDI达到2460亿美元(增长14%),比2007年的最高值降低了30%。

在主要国家中,流入德国的FDI——在2012年达到创纪录的低值——大幅反弹,但法国和英国出现了急剧下降。

在许多情况下,公司内部贷款的大幅波动是下降的一个主要因素。

意大利和西班牙FDI流入量大幅反弹,后者在2013年成为欧洲最大的FDI流入国。

北美地区FDI流入量恢复到2500亿美元,其中美国——世界最大的FDI流入国——实现了创纪录的17%增幅,达到1880亿美元。

2013年发达国家FDI流

升级会员

升级会员