9A文中国水性涂料行业市场调研报告.docx

《9A文中国水性涂料行业市场调研报告.docx》由会员分享,可在线阅读,更多相关《9A文中国水性涂料行业市场调研报告.docx(20页珍藏版)》请在冰豆网上搜索。

9A文中国水性涂料行业市场调研报告

中国水性工业涂料行业市场调研报告

数据来源:

涂料企业网公众号

定义:

水性涂料是指用水做溶剂或者做分散介质的涂料。

水性涂料主要包括水溶性涂料、水吸湿性涂料和水分散性涂料三种。

水性工业涂料是水性涂料的一种,主要应用于工业设备、交通工具等一般工业和特殊工业领域。

1、水性工业涂料行业国内外发展概述

1.1国外水性工业涂料行业发展概况

美国1978年就反对使用油漆,20RR年起限制中国油漆家具进入美国市场。

欧盟20RR年就下令90%装修须用水漆,欧盟自20RR年1月1日起,已经全面禁止在欧盟国家内生产、销售溶剂型漆,改用水性漆。

自20RR年1月1日起,欧盟国家开始实施新的漆类标准《欧盟装饰涂料指导方针(20RR-20RR)》,溶剂型油漆被完全禁止在室内装饰中使用。

欧盟涂料市场早已经是水性漆的天下,水漆使用率达到80%-90%。

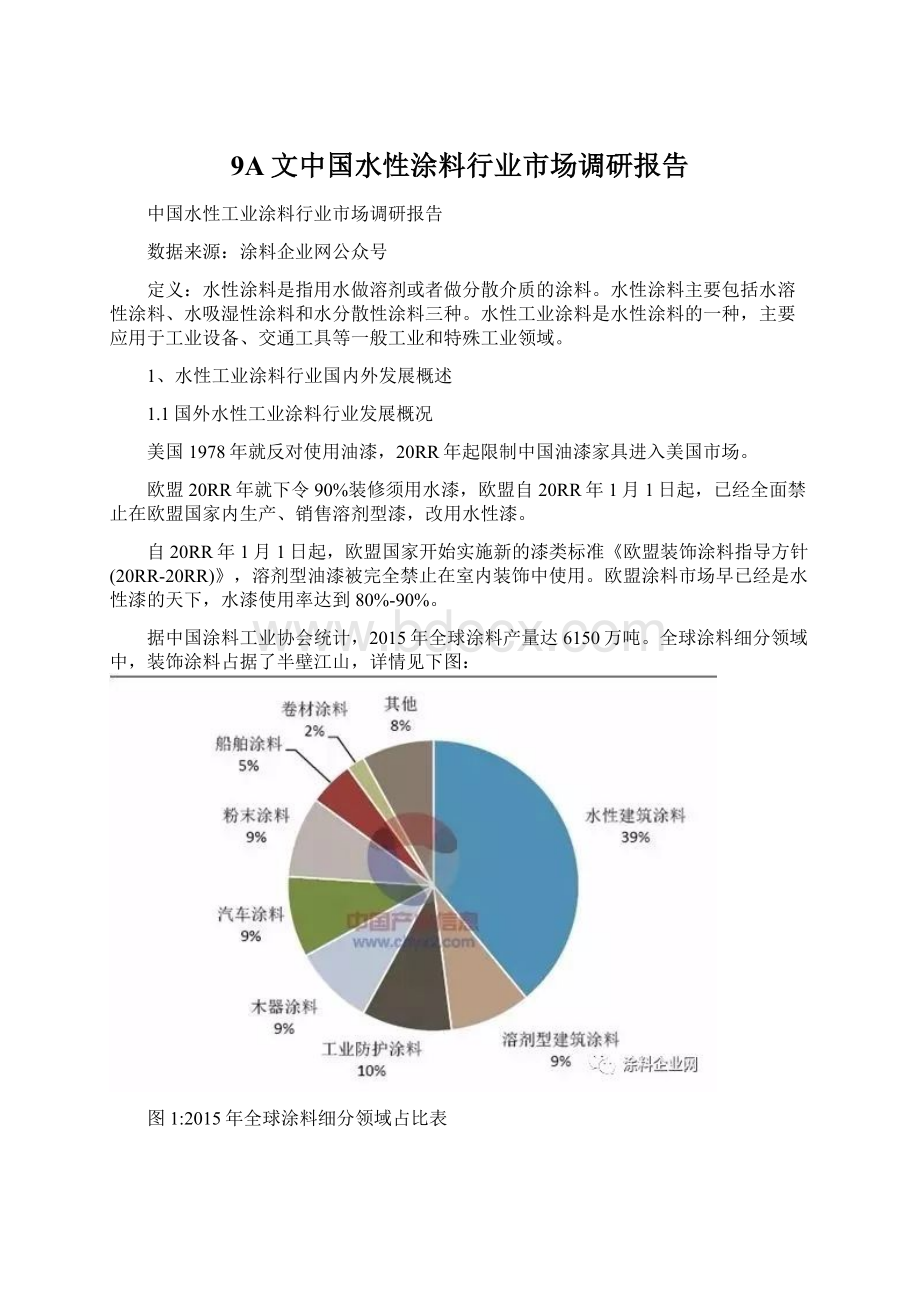

据中国涂料工业协会统计,2015年全球涂料产量达6150万吨。

全球涂料细分领域中,装饰涂料占据了半壁江山,详情见下图:

图1:

2015年全球涂料细分领域占比表

有数据显示,欧美等地,水性涂料占装饰涂料的98%以上;75%以上的汽车OEM涂料是水性涂料;一般工业涂料水性化率超过60%。

按照此数据保守估算,欧美等地水性涂料占整个涂料行业的比例超过75%,水性工业涂料占比在65%-70%间。

1.2中国水性工业涂料行业发展概况

1.2.1中国水性工业涂料行业发展历程与现状

国内从60年代开始研究水性涂料,进入90年代后,水性涂料得到了长足的发展,乳胶漆、电沉积漆为主的水性涂料发展迅速。

然而用于金属防护的水性工业涂料少之又少。

随着人们对环境意识日益加强,水性工业涂料生产企业犹如雨后春笋般涌现。

各大油漆企业也纷纷宣布研发生产水性工业涂料。

据悉,截止2016年底,国内有一千多家涂料企业处在“油改水”转型阶段,大多数企业还只是处在研发阶段,应用于成品企业的产品为数不多,目前生产出来的水性工业涂料主要应用于汽车、钢结构、家具、集装箱、机车等市场。

其中,乘用车底涂水性化超过90%,中途和底色漆水性化超过35%。

据中国涂料工业协会数据分析,国内约有35%的汽车OEM涂料是水性涂料;一般工业涂料水性化率不足10%。

按照此数据保守估算,水性工业涂料占比约为10%-15%之间。

1.2.2中国水性工业涂料行业发展趋势

20RR年9月12日,国务院印发《大气污染防治行动计划》明确表示推广使用水性涂料。

一、二线大城市对涂料消费逐渐趋于稳定,三、四线城市中涂料刚性需求巨大。

而且中国人均不到十公斤的涂料消费量仍远低于欧美日等发达国家,长期来看中国涂料市场的增长空间依旧很大。

随着我们关注最近几年的涂料行业市场动态和发展的大趋势我们不难看出,水性工业涂料一定将是我国工业涂料未来发展的主流,随着经济全球化进程的进一步加快,世界更加的趋于融合,中国的水性工业涂料行业必将紧跟国家的步伐,开始全新的旅程。

1.2.3水性工业涂料行业发展中存在的问题

我国水性工业涂料发展进程中,主要存在以下问题:

其一,在水性工业涂料领域,市场处于群龙无首的状态。

生产水性工业涂料,需要有一定的核心技术。

水性工业涂料核心生产技术一直被国外生产企业垄断和封闭。

国外企业为赚取高额利润,只卖产品不卖技术,导致国内“油改水”的企业无成熟技术可用。

另外水性涂料所用设备投资大,储存条件要求高,运营成本高,喷房恒定的温湿度对能耗需求非常大。

而且许多老厂改建成适应水性漆工艺的难度较大,这都让企业陷入两难的境地:

即有心生产水性涂料,但迫于资金、技术的限制,而油性涂料市场又有政策的限制,最后让企业左右为难,举步维艰。

其二,知名涂料品牌依托溶剂型涂料的技术优势,快速占据并主导市场,水性技术改进趋于保守,主动进行技术变革的动力不足,成为我国水性工业涂料发展的制约因素。

其三,涂料产业发展失衡,“十R五”期间,华东、华南地区涂料产量占全国总产量的60%以上,并有逐年上升的趋势。

涂料产地过度集中,使用相对分散,带来的是运输距离长,运输成本、使用成本增加。

大量的运输本身就是消耗能源、增大交通压力、加剧污染的过程。

其四,质次、价廉、低端的水性工业涂料恶性竞争,充斥市场,影响水性工业涂料质量声誉,扰乱了市场秩序,阻碍水性工业涂料健康发展。

2、中国水性工业涂料行业发展环境分析

2.1中国宏观经济环境

我国国民经济平稳发展,中国经济运行保持在合理区间。

2015年全年国内生产总值676708亿元,增长6.9%,第二产业增加值274278亿元,增长6.0%;2016年全年国内生产总值为744127亿元,增长6.7%,第二产业增加值296236亿元,增长6.1%,国内经济平稳增长,工业发展动力仍在。

2.2中国水性工业涂料行业政策环境

截止目前,我国颁布和实施了一系列限值溶剂型涂料和鼓励支持水性涂料的政策法规,其中包括:

20RR年9月,国务院印发《大气污染防治行动计划》明确,在石化有机化学、涂料、包装印刷等行业实施挥发性有机物综合整治,完善涂料等产品挥发性有机物限制标准,推广使用水性涂料,鼓励生产、销售和使用低毒、低挥发性有机溶剂。

2015年1月26日,国家税务总局和财政部联合发布《关于对电池涂料征收消费税的通知》,经国务院批准,自2015年2月1日起对涂料征收消费税。

把涂料列入消费税征收范围,在生产、委托加工和进口环节征收,适用税率均为4%。

对施工状态下挥发性有机物含量低于420克/升(含)的涂料免征消费税。

2015年6月18日,财政部会同国家发展改革委、环境保护部联合发文《挥发性有机物排污收费试点办法》(财税[2015]71号),对石油化工行业和包装印刷行业拟试点征收VOCs排污费,随后,北京市、上海市、江苏省、安徽省、湖南省、四川省、天津市、辽宁省、浙江省、河北省纷纷正式发布文件通知试点开征VOCs排污费。

2015年底,为切实加大京津冀及周边地区大气污染治理力度,环保部与京津冀三省市联合印发通知,部署2016年至2017年京津冀大气污染防治强化措施。

到2017年,天津市PM2.5年均浓度应达到60微克/立方米左右,措施规定,北京市将在2017年6月底前,全面淘汰溶剂型涂料生产、沥青类防水材料生产、人造板生产以及使用有机溶剂型涂料的家具制造、木制品加工工艺。

同时加强印刷、汽车修理等行业的VOCs污染防治工作,于2017年8月底前,在汽车制造业中的底漆、中涂、色漆环节,全面推动以水性漆替代油性漆的材料革新,并对罩光漆环节实施有机废气的深度治理。

2016年6月14日,《国家危险废物名录》(2016版)由环境保护部联合国家发展和改革委员会、公安部向社会发布,并自2016年8月1日起施行。

《国家危险废物名录》(2016版)中,将涂料生产和使用环节产生危险废物的条目中加入“不包括水性漆”的括号注释,即水性涂料生产和使用过程中产生的废物将不被列为危险废物。

2017年1月1日,深圳经济特区技术规范《家具成品及原辅材料中有害物质限量》正式实施。

深圳市在家具行业将全面禁止溶剂型涂料和溶剂型胶粘剂,家具行业的绿色转型将驶入快车道。

2017年5月1日起,将全面禁止溶剂型涂料和溶剂型胶粘剂在深圳地区家具行业使用。

一系列鼓励水性涂料发展、限值溶剂型涂料的政策,加上史上最严的环保法的实施,促使我国涂料生产企业“油改水”的进程。

2.3中国水性工业涂料行业技术环境

水性涂料的开发是目前全球各工业发达国家都非常重视的一个问题。

例如美国对水性涂料的开发占其全部涂料开发的50%以上,而水性涂料的开发成果占其全部涂料总成果的20%。

我国也在大力发展水性涂料技术,近年来涌现出一大批水性涂料技术研发平台:

20RR年7月8日,我国水性涂料行业首个研发中心在上海正式揭牌成立。

该研发中心是我国最大全水性涂料技术研发平台,集国内外学术交流,核心技术攻关和专业人才培养等于一体,平台规模全国最大,研发条件居全国首位,将进一步提升我国水性涂料关键技术研发、攻关能力,推动我国水性涂料行业发展,加速实现产业化和规模化。

20RR年7月25日,由西北永新涂料有限公司牵头,兰州大学、兰州理工大学参与组建的甘肃省水性工业涂料工程研究中心经甘肃省发展和改革委员会批复正式成立。

甘肃省水性工业涂料工程研究中心将以水性工业涂料技术研发为主要任务,持续提升对国民经济战略性重点行业的水性涂料配套能力,努力把中心建设成集科研、生产为一体的基地,培养国内水性工业涂料研发人才,致力于打造我国水性工业涂料技术研发平台。

2015年9月24日,中国水性涂料产业战略联盟在河北省保定市成立。

该联盟晨阳水漆发起,以中国科学院工程过程所、中国化工学会、中国涂料工业协会、天津工业大学、北京化工大学、河北大学、河北科技大学等单位为技术依托,以“推动水性涂料行业的技术进步和产业化”为宗旨,推动技术攻关和自主创新,以及科技成果推广和产业化,解决产业化过程中的重大关键问题,并为政府相关管理部门提供产业发展决策依据和支撑。

2016年初,广东华隆涂料牵头组建“佛山市健康水性工业涂料工程技术研究中心”,并入选2015年佛山市工程技术研究中心组建计划,致力于水性工业涂料技术的研发。

2016年5月,武汉双虎涂料成立“湖北涂料行业水性工业涂料研发基地”,该基地将为中国水性涂料培养研发人才,推动水性技术产业化。

我国水性技术研发机构犹如雨后春笋般涌现,技术研发氛围浓厚,为我国水性工业涂料的技术改造和研发攻关奠定了的基础。

3、中国水性工业涂料行业市场概况分析

3.1市场规模

3.1.1过去五年水性工业涂料行业市场规模及增速

过去五年间,我国水性工业涂料发展缓慢。

据预测当下我国水性涂料已经占到整个涂料产量的37%,然而绝大部分都是建筑装饰涂料(乳胶漆),水性工业涂料占比不足15%。

发展速度不容乐观。

3.2水性工业涂料行业市场饱和度

根据《中国涂料行业十三五规划》预测,到2020年,涂料行业总产量预计增长到2200万吨左右,环境友好型涂料占涂料总产量的57%。

当下环境友好型涂料仍不足40%。

根据预测估算,将有超过370万吨的油性涂料市场将被环保型涂料取代。

水性涂料作为环境友好型涂料的主力军将在十三五期间大放异彩。

3.3影响水性工业涂料行业市场规模的因素

3.3.1政策方面

虽然我国政府出台了一系列的鼓励政策,但是各类政策大多集中在生产端,而对应用端影响不大(汽车制造业除外)。

而推动水性工业涂料应用的主要动力应是在应用端。

如果应用端没有动力来使用水性工业涂料,单靠涂料制造商的吆喝和推荐,作用十分有限。

但如果对应用端的VOCs排放进行收费,必将会大大促进水性工业涂料的推广使用。

3.3.2技术方面

水性工业涂料在某些技术指标上仍然达不到溶剂型涂料的标准,如水性涂料难以做到高光泽和高丰满度。

这从轿车的涂装就可以看出。

虽然轿车的底涂、中途和面漆均可采用水性漆,但罩光清漆仍然不得不采用油性漆。

应用厂家不得不投建两套涂装线来应对,客观上加大了资金投入和管理难度。

这限制了水性工业涂料在高端装饰要求领域的应用。

3.4未来五年水性工业涂料行业市场规模及增速预测

据有关研究报告称,全球水性涂料预计到2022年将达到3271万吨,市场总值预计达到1461亿美元,6年间年均增长率预计为6%。

并且预计亚太地区水漆市场在2016—2022年间将达到最快7.9%的增长。

推动该区域需求增长的主要因素是印度、中国和印尼的基础建设项目的增加。

亚太地区预计将在2022年取代欧洲成为水性涂料最大的区域市场。

根据《中国涂料行业十三五规划》,到2020年我国环境友好型涂料占涂料总产量的57%,其中:

粉末涂料占比达10%以上,水性工业涂料占比达30%以上。

预计我国水性工业涂料市场超过200万吨,以此估算,水性工业涂料复合年增长率将超过25%。

发展空间巨大。

3.5水性工业涂料市场需求特征

水性工业涂料的市场需求主要有以下几个特征:

其一、水性工业涂料的需求当下主要是由政策

升级会员

升级会员