第四章 实物期权讲稿及练习题.docx

《第四章 实物期权讲稿及练习题.docx》由会员分享,可在线阅读,更多相关《第四章 实物期权讲稿及练习题.docx(22页珍藏版)》请在冰豆网上搜索。

第四章实物期权讲稿及练习题

实物期权隐含在投资项目中,有的项目期权价值很小,有的项目期权价值很大。

这要看项目不确定性的大小,不确定性越大则期权价值越大。

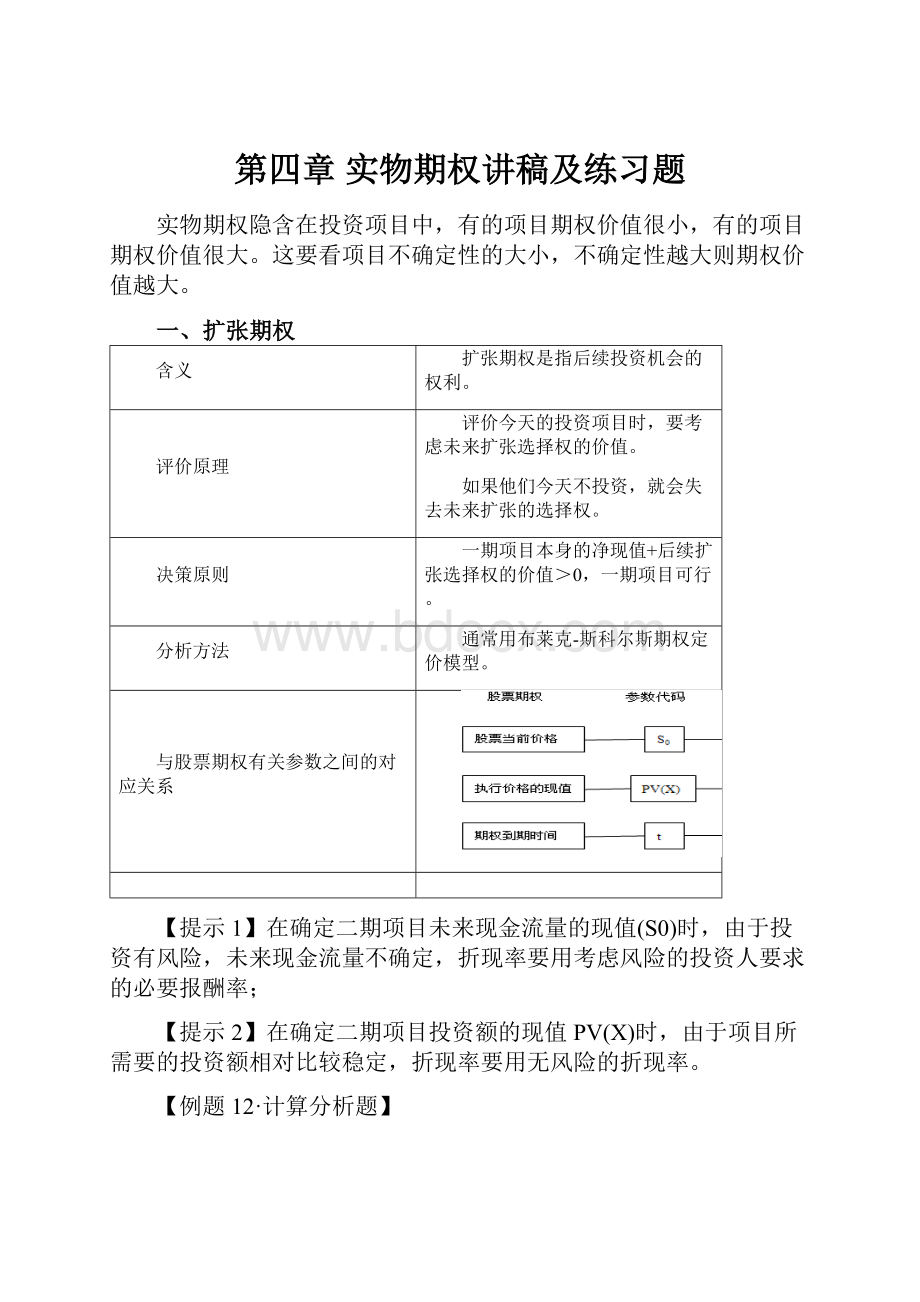

一、扩张期权

含义

扩张期权是指后续投资机会的权利。

评价原理

评价今天的投资项目时,要考虑未来扩张选择权的价值。

如果他们今天不投资,就会失去未来扩张的选择权。

决策原则

一期项目本身的净现值+后续扩张选择权的价值>0,一期项目可行。

分析方法

通常用布莱克-斯科尔斯期权定价模型。

与股票期权有关参数之间的对应关系

【提示1】在确定二期项目未来现金流量的现值(S0)时,由于投资有风险,未来现金流量不确定,折现率要用考虑风险的投资人要求的必要报酬率;

【提示2】在确定二期项目投资额的现值PV(X)时,由于项目所需要的投资额相对比较稳定,折现率要用无风险的折现率。

【例题12·计算分析题】

A公司是一个颇具实力的制造商。

公司管理层估计某种新型产品可能有巨大发展,计划引进新型产品生产技术。

考虑到市场的成长需要一定时间,该项目分两期进行。

第一期投资1200万元于2000年末投入,2001年投产,生产能力为50万只,相关现金流量如下:

时间(年末)

2000

2001

2002

2003

2004

2005

税后经营现金流量

160

240

320

320

320

第二期投资2500万元于2003年年末投入,2004年投产,生产能力为100万只,预计相关现金流量如下:

时间(年末)

2003

2004

2005

2006

2007

2008

税后经营现金流量

800

800

800

650

650

公司的等风险必要报酬率为10%,无风险利率为5%。

要求:

(1)计算不考虑期权情况下方案的净现值。

(2)假设第二期项目的决策必须在2003年底决定,该行业风险较大,未来现金流量不确定,可比公司的股票价格标准差为14%,可以作为项目现金流量的标准差,要求采用布莱克-斯科尔斯期权定价模型确定考虑期权的第一期项目净现值为多少,并判断应否投资第一期项目。

【答案】

(1)

表项目第一期的计划单位:

万元

时间(年末)

2000

2001

2002

2003

2004

2005

税后经营现金流量

160

240

320

320

320

折现率(10%)

0.9091

0.8264

0.7513

0.683

0.6209

各年经营现金流量现值

145.456

198.336

240.416

218.56

198.688

经营现金流量现值合计

1001.456

投资

1200

净现值

-198.544

表项目第二期计划单位:

万元

时间(年末)

2000

2003

2004

2005

2006

2007

2008

税后经营现金流量

800

800

800

650

650

折现率(i=10%)

0.9091

0.8264

0.7513

0.683

0.6209

各年经营现金流量现值

727.28

661.12

601.04

443.95

403.585

经营现金流量现值合计

2131.4193

2836.975

投资(i=5%)

2159.594

2500

净现值

-28.1747

336.975

(2)

所以:

考虑期权的第一期项目净现值=193.1265-198.544=-5.4175(万元)

二、时机选择期权

从时间选择来看,任何投资项目都具有期权的性质。

如果一个项目在时间上不能延迟,只能立即投资或者永远放弃,那么它就是马上到期的看涨期权。

项目的投资成本是期权执行价格,项目的未来现金流量的现值是期权标的资产的现行价格。

含义

从时间选择来看,任何投资项目都具有期权的性质。

如果一个项目在时间上不能延迟,只能立即投资或者永远放弃,那么它就是马上到期的看涨期权。

如果一个项目在时间上可以延迟,那么它就是未到期的看涨期权。

评价原理

如果延期执行的期权价值大于立即执行的净现值,要考虑延期。

决策原则

选择立即执行净现值和延期执行期权价值中较大的方案为优。

分析方法

时机选择期权分析通常用二叉树定价模型。

与股票期权有关参数之间的对应关系

根据风险中性原理计算上行概率

无风险收益率=p×上行报酬率+(1-p)×下行报酬率

其中:

p--指上行概率

上行报酬率=

下行报酬率=

延期执行的期权价值的确定

【例题13·计算分析题】资料:

(1)J公司拟开发一种新的高科技产品,项目投资成本为90万元。

(2)预期项目可以产生平均每年10万元的永续现金流量;该产品的市场有较大的不确定性。

如果消费需求量较大,经营现金流量为12.5万元;如果消费需求量较小,经营现金流量为8万元。

(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求,并必须做出弃取决策。

(4)等风险投资要求的报酬率为10%,无风险的报酬率为5%。

要求:

(1)计算不考虑期权的项目净现值;

(2)采用二叉树方法计算延迟决策的期权价值(列出计算过程,报酬率和概率精确到万分之一,将结果填入“期权价值计算表”中),并判断应否延迟执行该项目。

期权价值计算表单位:

万元

时间(年末)

0

1

现金流量二叉树

-

项目期末价值二叉树

-

净现值二叉树

-

期权价值二叉树

-

-

(2007年)

【答案】

(1)项目的净现值:

项目净现值=10÷10%-90=10(万元)

(2)计算延迟期权的价值

计算过程:

①项目价值二叉树

上行项目价值=上行现金流量÷折现率=12.5÷10%=125(万元)

下行项目价值=下行现金流量÷折现率=8÷10%=80(万元)

②项目净现值二叉树

上行项目净现值=上行项目价值-投资成本=125-90=35(万元)

下行项目净现值=下行项目价值-投资成本=80-90=-10(万元)

应当放弃期权价值为零。

③期权价值二叉树

1年末上行期权价值=项目净现值=35(万元)

1年末下行期权价值=0

上行报酬率=(本年上行现金流量+上行期末价值)/年初投资-1=(12.5+125)÷90-1=52.78%

下行报酬率=(本年下行现金流量+下行期末价值)/年初投资-1=(8+80)÷90-1=-2.22%

无风险利率=5%=上行概率×52.78%+(1-上行概率)×(-2.22%)

上行概率=0.1313

下行概率=1-0.1313=0.8687

期权到期日价值=上行概率×上行期权到期价值+下行概率×下行期权到期价值

=0.1313×35+0.8687×0=4.60(万元)

期权的现行价值=4.60÷(1+5%)=4.38(万元)

期权价值计算单位:

万元

时间(年末)

0

1

现金流量二叉树

10

12.5

8

项目期末价值二叉树

100

125

80

净现值二叉树

10

35

-10

期权价值二叉树

4.38

35

0

由于延迟该项目的期权价值为4.38万元,而其取得该期权的机会成本为10万元,因此应立即执行该项目。

三、放弃期权

含义

在评估项目时,就应当事先考虑中间放弃的可能性和它的价值。

决策原则

确定最佳放弃策略:

一个项目,只要继续经营价值大于资产的清算价值,它就会继续下去。

反之,如果清算价值大于继续经营价值,就应当终止。

这里的清算价值,不仅指残值的变现收入,也包括有关资产的重组和价值的重新发掘。

分析方法

放弃期权决策通常采用多期二叉树法。

与股票期权有关参数之间的对应关系

构造多期二叉树

(1)确定上行乘数和下行乘数

u=

d=1/u

(2)构造销售收入二叉树

(3)构造营业现金流量二叉树

(4)确定上行概率和下行概率

(5)确定未调整的项目价值

(6)确定调整的项目价值

【例题13】CHI公司拟开发一个玉石矿,预计需要投资1200万元;矿山的产量每年约29吨,假设该矿藏只有5年的开采量;该种玉石的价格目前为每吨10万元,预计每年上涨11%,但是很不稳定,其标准差为35%,因此销售收入应当采用含有风险的必要报酬率10%作为折现率。

营业的固定成本每年100万元。

为简便起见,忽略其他成本和税收问题。

由于固定成本比较稳定,可以使用无风险报酬率5%作折现率。

1-5年后矿山的残值分别为530万元、500万元、400万元、300万元和200万元。

计算步骤

放弃期权的分析程序如下:

1.计算项目的净现值

实物期权分析的第一步是计算标的资产的价值,也就是未考虑期权的项目价值。

用折现现金流量法计算的净现值为-19万元(如表11-18所示)

表11-18项目的净现值单位:

万元

时间(年末)

0

1

2

3

4

5

收入增长率

11%

11%

11%

11%

11%

预期收入

322

357

397

440

489

含风险的折现率(i=10%)

0.9091

0.8264

0.7513

0.6830

0.6209

各年收入现值

293

295

298

301

303

收入现值合计

1490

残值

200

残值的现值(i=5%)

124

固定成本支出

-100

-100

-100

-100

-100

无风险的折现率(i=5%)

0.9524

0.9070

0.8638

0.8227

0.7835

各年固定成本现值

-95

-91

-86

-82

-78

固定成本现值合计

-433

投资

-1200

净现值

-19

如果不考虑期权,这时项目净现值为负值,是不可取的项目。

2.构造二叉树

确定上行乘数和下行乘数。

由于玉石价格的标准差为35%,所以:

d=1/u=1/1.4191=0.7047

(2)构造销售收入二叉树。

按照计划产量和当前价格计算,销售收入为:

销售收入=29×10=290(万元)。

不过,目前还没有开发,明年才可能有销售收入:

第1年的上行收入=290×0.4190=411.53(万元)

第1年的下行收入=290×0.7047=204.36(万元)

以下各年的二叉树以此类推,如表11-19所示。

(3)构造营业现金流量二叉树。

由于固定成本为每年100万元。

销售收入二叉树各节点减去100万元,可以得出营业现金流量二叉树

(4)确定上行概率和下行概率:

期望收益率=上行百分比×上行概率+下行百分比×(1-上行概率)

5%=(1.4191-1)×上行概率+(0.7047-1)×(1-上行概率)

上行概率=0.483373

下行概率=1-上行概率=1-0.483373=0.516627

(5)确定未调整的项目价值。

首先,确定第5年各节点未经调整的项目价值。

由于项目在5年末终止,无论哪一条路径,最终的清算价值均为200万元。

然后,确定第4年末的项目价值,顺序为先上后下。

最上边的节点价值取决于第5年的上行现金流量和下行现金流量。

它们又都包括第5年的营业现金流和第5年末的残值。

第4年末项目价值=[p×(第5年上行营业现金+第5期末价值)+(1-p)×(第5年下行营业现金+第5年期末价值)]/(1+r)=[0.483373×(1569+200)+0.516627×(729+200)]/(1+5%)=1271.25(万元)

其他各节点以此类推。

(6)确定调整的项目价值。

各个路径第5年的期末价值,均为200万元,不必调整,填入“调整后项目价值”二叉树相应节点。

第4年各节点由上而下进行,检查项目价值是否低于清算价值(300万元)。

该年第4个节点,数额为239.25万元,低于清算价值300万元,清算比继续经营更有利,因此该项目应放弃,将清算价值填入“调整后项目价值”二叉树相应节点。

此时相应的销售收入为144.01万元。

需要调整的还有第4年最下边的节点166.75万元,用清算价值300万元取代;第3年最下方的节点198.43万元,用清算价值400万元取代;第2年最下方节点332.47万元,用清算价值500万元取代。

完成以上4个节点的调整后,重新计算各节点的项目价值。

计算的顺序仍然是从后向前,从上到下,依次进行,并将结果填入相应的位置。

最后,得出0时点的项目现值为1221万元。

表10-19放弃期权的二叉树单位:

万元

时间(年末)

0

1

2

3

4

5

销售收入

290

411.53

583.99

828.72

1176.01

1668.83

204.36

290.00

411.53

583.99

828.72

144.01

204.36

290.00

411.53

101.48

144.01

204.36

71.51

101.48

50.39

营业现金流量=收入-固定成本

190.00

311.53

483.99

728.72

1076.01

1568.83

104.36

190.00

311.53

483.99

728.72

44.01

104.36

190.00

311.53

1.48

44.01

104.36

-28.49

1.48

-49.61

期望收益(r)

5%

上行百分比(u-1)

41.9068%

下行百分比(d-1)

-29.5312%

上行概率

0.483373

下行概率

0.516627

未修正项目价值=[p×(后期上行营业现金+后期期末价值)+(后期下行营业现金+后期下行期末价值)×(1-p)]/(1+r),从后向前倒推

1173.76

1456.06

1652.41

1652.90

1271.25

200.0

627.38

770.44

818.52

679.23

200.0

332.47

404.18

385.24

200.0

198.43

239.25

200.0

166.75

200.0

200.0

固定资产余值(清算价值)

560

530

500

400

300

200

修正项目现值(清算价值大于经营价值时,用清算价值取代经营价值,并重新从后向前倒推)

1221

1463.30

1652.41

4652.90

1271.25

200.00

716.58

785.15

818.52

679.23

200.00

500.00

434.08

385.24

200.00

400.00

300.00

200.00

300.00

200.00

200.00

练习

1.ABC公司拟开发一个锆石矿,预计需要投资3100万元;相关资料如下:

(1)矿山的产量每年约100吨,并可以较长时间维持不变;锆石目前价格为每吨10迈出元,预计每年上涨8%,但是很不稳定,其价格服从年标准差为14%的随机游走。

(2)营业的付现固定成本每年稳定在300万元;

(3)预计项目寿命周期为4年,1~4年后矿山残值分别为2000万元、1500万元、1000万元、400万元;

(4)有风险的必要报酬率为10%,无风险报酬率为5%;

(5)为简便起见,忽略其他成本和税收问题。

要求:

(1)假设项目执行到项目周期期末,计算未考虑期权的项目净现值(精确到0。

0001万元)

(2)要求采用二叉树方法计算放弃决策的期权价值(计算过程和结果填入下列表格),并判断应否放弃执行该项目。

时间(年末)

0

1

2

3

4

销售收入

营业现金流量

期望收益(r)

上升百分比(u-1)

下降百分比(d-1)

上升概率

下降概率

未修正项目价值

固定资产余值(清算价值)

修正项目价值

【答案】

(1)计算未考虑期权的项目净现值(精确到0.0001万元)

年份

0

1

2

3

4

收入增长率

8%

8%

8%

8%

预期收入

1080.00

1166.40

1259.7120

1360.4890

含风险的折现率(10%)

0.9091

0.8264

0.7513

0.6830

各年收入现值

981.8280

963.9130

946.4216

929.2140

收入现值合计

3821.3765

固定成本支出

-300

-300

-300

-300

无风险的折现率(5%)

0.9524

0.9070

0.8638

0.8227

各年固定成本现值

-285.72

-272.10

-259.14

-246.81

固定成本现值合计

-1063.77

回收残值

400

含风险的折现率(10%)

273.2

0.6830

投资

3100.00

净现值

-69.1935

(2)采用二叉树方法计算放弃决策的期权价值(计算过程和结果填入下列表格),并判断应否放弃执行该项项目。

时间(年末)

0

1

2

3

4

销售收入

1000

1150

1322.5

1520.875

1749.00625

870

1000.5

1150.575

1323.16125

756.9

870.435

1001.00025

658.503

757.27845

572.89761

营业现金流量=收入-付现成本

700

850

1022.5

1220.875

1449.00625

570

700.5

850.575

1023.16125

456.9

570.435

701.00025

358.503

457.27845

272.89761

期望收益(r)

5%

上升百分比(u-1)

15%

下降百分比(d-1)

-13%

上升概率

0.6429

下降概率

0.3571

未修正项目价值=[p×(后期上行营业现金+后期期末价值)+(后期下行营业现金+后期下行期末价值)×(1-p)]/(1+r),从后向前倒推

3265.4101

2978.6395

2450.034

1616.1305

400

2138.6203

1806.023

1245.8262

400

1318.8146

965.68304

400

753.74862

400

400

固定资产余值(清算价值)

2000

1500

1000

400

修正项目价值(清算价值大于经营价值时,用清算价值取代经营价值,并重新从后向前倒推)

3291.2275

2982.6088

2450.034

1616.1305

400

2207.3866

1818.694

1245.8262

400

1500

1000

400

1000

400

400

调整后净现值=3291.2275-3100=191.2275(万元)

期权的价值=191.2275-(-69.1935)=260.421(万元)

因此应当进行该项目,不应放弃。

【解析】

(1)确定上行乘数和下行乘数

由于锆石价格的标准差为14%,所以:

d=1/u=1/1.15=0.87

(2)构造销售收入二叉树。

按照计划产量和当前价格计算,销售收入为:

销售收入=100×10=1000(万元)。

不过,目前还没有开发,明年才可能有销售收入:

第1年的上行收入=1000×1.15=1150(万元)

第1年的下行收入=1000×0.87=870(万元)

以下各年的二叉树以此类推。

(3)构造营业现金流量二叉树。

由于固定成本为每年300万元。

销售收入二叉树各节点减去300万元,可得出营业现金流量二叉树。

(4)确定上行概率和下行概率:

期望收益率=上行百分比×上行概率+下行百分比×(1-上行概率)

5%=(1.15-1)×上行概率+(0.87-1)×(1-上行概率)

上行概率=0.6429

下行概率=1-上行概率=1-0.6429=0.3571

2.A公司是一家钢铁生产企业,最近公司准备投资建一个汽车制造厂,共计建立两条生产线,分两期进行,第一条生产线2007年1月1日开始投资,固定资产投资合计为10000万元,使用寿命为5年,五年后的变现收入为1000万元(与税法规定相同),计划2008年1月1日投产,需垫支200万元的营运资本,每年的销售收入为1000万元,营业成本为销售收入的80%,所得税税率为25%。

第二期项目计划于2010年1月1日投资,固定资产投资合计为6000万元,立即就可以达到生产状态,使用寿命也是五年,五年后的变现收入为300万元(与税法规定相同),项目的第一年初垫支100万元的营运资本,预计每年的销售收入为1600万元,营业成本为销售收入的80%。

假设B公司为可比企业,所得税率为30%,产权比率为0.5,权益的贝他值为1.5,A公司目标资本结构为负债比例60%。

当前的无风险利率为5%,平均股票必要收益率为8%。

A公司税后债务资本成本为1.95%,资产负债率为60%。

要求:

(1)计算项目投资的必要收益率;

(2)计算第一期项目和第二期项目不考虑期权的净现值;

(3)如果项目现金流量的标准差为20%,采用布莱克-斯科尔斯期权定价模型计算考虑期权的第一期项目的净现值,并评价投

升级会员

升级会员