会计管理模拟实验课程答案复习过程.docx

《会计管理模拟实验课程答案复习过程.docx》由会员分享,可在线阅读,更多相关《会计管理模拟实验课程答案复习过程.docx(33页珍藏版)》请在冰豆网上搜索。

会计管理模拟实验课程答案复习过程

财务案例分析答案:

主丢的可能计算公式工

I-利息各発極爵*相应利思牢,其中各装舊蛰主要岂捨產期倍款、快朗倍靛和中氏期侵券

2…龟后猿前收益EET=.旦程前盈余"ETUT-和邑

3*沪得祝稅顾■息百桐前岐直E弓T*所得視輛垂

4,净收益EK仁息后去*欣益时一所厲征稅転

♦圻臆淨贋益EF2浄嵌益卫山璋友行聲普逋膻牒武

乩财务杠杆垂軸DFL=EFiTTffEBI7-11=EBT7/EBT

J蓮賄息后犹前收盛=E弭"(14-EBIT^^^^-利息救

5,胪得税稅荊=罚拆旦馬税甬师益耳"*所得税税牵

9.得战益盼J恳辰杭祈版益EDT,所題桓悵粗

LD.<--$fe益EFW二津收烂EATf发疔的台通展股融

第一项是EBIT

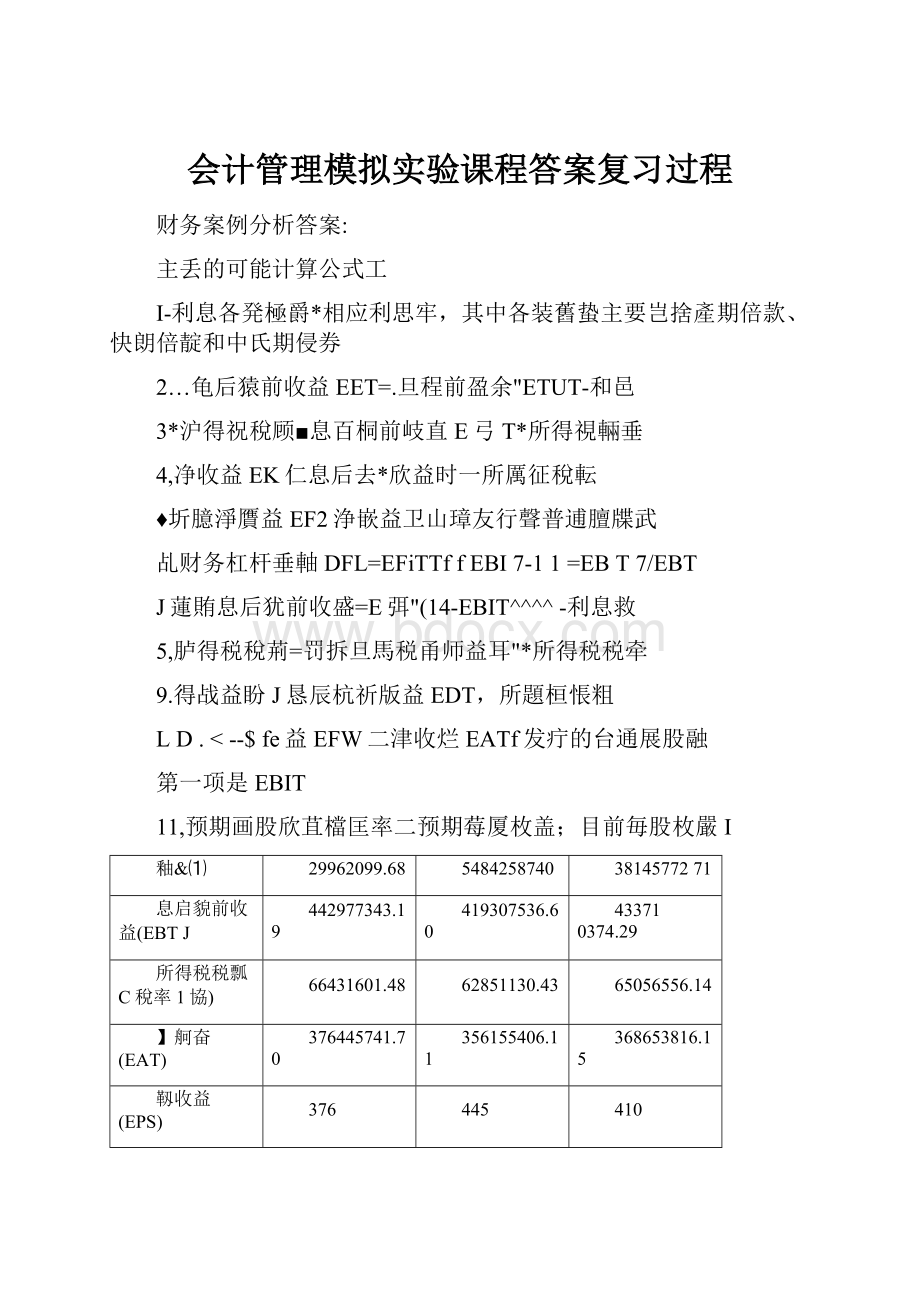

11,预期画股欣苴檔匡率二预期莓厦枚盖;目前毎股枚嚴I

釉&⑴

29962099.68

5484258740

3814577271

息启貌前收益(EBTJ

442977343.19

419307536.60

433710374.29

所得税税瓢C稅率1協)

66431601.48

62851130.43

65056556.14

】舸奋(EAT)

376445741.70

356155406.11

368653816.15

靱收益(EPS)

376

445

410

聪务杠杆系数

106765

1.13089

1.00795

EBIT増枚2叹后

答案在所给的表格内,并按输入点输入。

债务制息

29962099.68

548+25800

38145772.71

剧脱前收益(EBT)

53744523175

513777561.40

526061603.69

所睜稅稅靱(稅劉效)

80616704.76

7706663421

7921224055

浄收蛊(EAT)

456320446.90

436710327.19

446969353.14

毎股收益tEPS)

457

5.45

499

毎股收益期检率

21.35%

22.62%

217&%

请您选择正确的雄遼:

(D

分析评价

D、

因为企业的财务杠杆系数丈于同行业的财务杠杆系数』所叹与同行业相比I企业的财瞥杠杆度较高j财勢凤险犬;

企业的财务杠秆来数为1・06765>所以如果企业的息税前盈余増桧川,览业的毎脍收益将増4£1.06765^:

因为企业的财务杠杆来数大于同冇业的财务杠秆系数,所以曲同行业相比企业的毎股收益、预期每股收卷増长率较大;企业軸财务杠杆系数为1.0S765・所以企业在保持目前的财务结构不变的管况E息觀前盈余毎増叙屛企业的毎股收益箱増0.06755^・

耳看业贸产规欖和息稅前况余都綁近萌企业楓匕全业的资产负债辜较高>财雰枉齐度菽高』廟备凤碗枢夬」但是企业的预朗毎股腹益、预期毎股收益増长宰也较高:

审计案例分析答案:

歩臊一・调出现f寸字第&埠忖■款井―

ISJ9:

(ABCD)

K菲对育币帘舍.探行存SF冃识*的柿岀苗即是否正WU

虫技乐主付金恥与购13茨蕉瞬柏关凭证昱否棺哲:

c.担音网阳酸甜Jtia育兀檔P贵人荃罩;

D-召舌相工特什盏的iriUfclSluj

廿嗓二.中査|

塢规】Q耳“曰转字0号凭证拥黑为“損虞切一器"■调出谍克征“

at:

2诲问设•优酋艮有%谧Jt讶植比;

B、体对好帀現带余网*

c、ifli^eH-^riPuT:

D.強聲疔插;步现三,*6«所录撮的证据(八同时m广亲催雙拜啊掲砂闻題.

选?

W:

(AGCl

h、恼玄+S面证齬・B,蔽豪口匾证宦;

c,n;

D.iM*ftPFW19rs;

步躱四,帳繼所拿腥廿盧擁魅谒整分杲.

速攻£(A>

倍:

曲方咨严淸禅13-000.00

岐:

莒煙喪用3»^鮒喪^Oao.oo

佶;睜冉诙基150DC1D.00擴:

B1定拓产君评i^aaon.no

g«:

60毫竇产漬理

1?

;靠:

让丹文也«:

匝资产滴理倍:

童业外M*x

150000・□□

1S0UUJ.UIU147000・□(!

147-000.00

偌!

固土3¥严3000.oo

殲;甘H持用葫科1*-JCOU.UU

1»:

阵存现盖150000.00

將:

司宦J5产1Eooao.ou

惜:

旨宅赍产150000^00

更:

雲Jlt?

t■支Jfi】50000*00

W:

fil忘寄产1410CX3,00

疫:

其Id业劳喩久LWOC.aa

催:

简走黃产洁理^000.oo

血:

首仪曲用-3000*CO

tt:

庫存傀全iGOOCkO,00

倍:

⑥定SS产港珅L50000.1>0

催;固1539厂唐3?

IJiUUUO.UJ

赏:

言业外文tili^oonn.no

懺:

因丘资产鬲理147000,00

赁:

其泄亚劳收入147000.00

惜:

BJ丈资L300V.OO

赏:

百H尹用拆垢弭SOOO,IJ0

權:

暉存现全150000,00

贯-£1定3S产i5()ooo.oa

馆:

剖宅壘尸1SOOOO,00

t¥:

1E业邯空右15.0000u00

«:

61E枣产L470O0,00

KT*147000*oo

步驟一.舄出现忖字葩;吗付款逐連・根据谍凭证無舉〔)*

粧1?

:

(ASC>

A.诙期燮付童斛均胞賃戋I!

刖联凭圧是奇睛;

出破对库存现金日IM的忖出金睡4百正确;

0蔓署jWWtiiE了畑共慢亦否与公包业雰慈;

D.

母青二

帘吉同定贵产登记卡,

发现莹记卡无粳甲訓j圈出谨凭证.

将对序朝科阴油叶・

A.迸疗姿也證察.

s.械对朴币说金拿鞭;

C.询早吉贯有其逋业薑恬况:

D.帳集证据;

孔谒问第三方聡证:

步號三'根据所辜渥的证据().同Bjita西电力黨团揭琛岡题.

$31A,砲口竟证弄2

氐楓荃书面田

C.厲冃雄手人;

0询网财需人彷J

步骤四’十人冊番闵St*见销,侵占企业冊产.导敷劇产虚層"瞰调廉分录*

遗MHC)

情:

固疋贯产梅理轧00.00

从貸:

库再理■金56QO.QQ

借;E1症密产J6Q0.0O

比貸:

库存現金S6DO.OQ

佶:

茸帕思收戟5600.00

-'贷:

旬定贽L5«0OPQ0

備:

晖再现金J&QQ.Q0

D-SS;眈轩产届輕5600.00

步蛭一*瀬出库存现金曰记眛-

m期:

(ACD)

瓜牯对现盏曰诃嚥与惹秫余御是百轴轩;

B枚对ffiiiTF軾日曲*

C.舷用聲存也弧筈即星岀谊迟晦般匚

EL孩村入础壽晉用时:

出齐:

爭甘一-阳‘仇卜忙卓y化厂

it35:

(AfiCD)

2商轉三方顒EE:

Er检垂日记陈记录与覺珏的内導和金科星吾相轄:

心*罩國理全吕亟片写期套肢入竜证逆行很讨:

D.3血日阿日话日隔舌相挣找嗣・

步II三Iffifi所料E的证据m同时向画*公司掲誓间题.

建^:

CAC)

入询冃出愜人畏;

&询旧业野斎・

a询问咱备狗仪:

d<询月倉事甘輕歸:

步痢乩疑査,此笔款项已由行球科在凋沖日制廉./月阳作精金捏取发放给了驭工.许行为鳳于谨种愦况?

选«:

(C

2啊嘯碗过隈85°

吐坐支理全:

C,入鼻不艮时:

d白基歩聲;

丰呼一,怕出发旗工怖关凭证.

a^i儿核对入畤晏宵及时;

B,檢对库存盛杀抽是香超过跟哉;

C,植琨快行荐車:

日迹*

D,癒网:

目壬览证疋囘的華并:

步碟二审苣若曲吉丄职工苔册・

为耳:

(^BC)

LWXttSZWuF;

良查音考勒叢写驭工名間育无曲.

C・枉廿彗勤老与腔工若册是醤一救:

D-诲同公司傑卫人站;

爭挥三,棺堀所令渥的堰什.向和锻空弐1ft囂I町理.

血如;《CO

血*问问总*曾理员:

E.gT业签曲・

G迦问财器糾匕;

D,询冃出繪人审:

歩II四I妊査,谍艺ira從理虚列昂工et*从中领取现iaoooOTc.

谕顼北DC

入

AftTKM-:

码

嶄就料g\

a

虛卒將用;

[k

逢呼:

fBD)

僧:

螟行祁It30DD口*00

玻:

SMVCLffiW-」虹工费3QODO.QO2«:

应付U?

工WW——取工工竇30000,00

ts:

3QD00.CD

贾-屋交税竣一一应文筋挥机7500.90

B>Ull!

a^3JSfiifiS22500.00

ft:

Uffil葺度協益嘀整22550.00

史:

柯袒兮配未好裁利闽2Z5D0,<»0

俏:

庠荐现左30000.00

_S=应付IR工劈棚一一祝工工责30000,00

「世:

应付职工薪酬一一驭工工费IDOW.flO

肯:

制洁將用30000□CO

憎:

库存现金30000^00

厂*5:

ffifivamw--RXXffisoooo.ao

BIt:

应付取工养酬一一取工工哥汕0D0MD

黛:

皆蹟审用30000,00

歩聽一:

逐卑甬杳陆荊说眾・并调出相¥蟻证.

遗Tin:

(ABD〉

K,吏丢箱雎庶坤光込看无梱丢负审人笠童:

3肢时阵弟Tfi孟.眼厅E;日记跆的炊誌世融导百正瑚;

US#E^55J«^m.

D.书科捨蚌农项与本昙款项盂樹启注一甄;

i►理二.根底发现的ioHS血*目汪人一侖曲止一

tft™;frrar口斗rns:

0河问耐褂人员:

D.莎冋笔宇人;

卅理一・吿吐I口.#1亡咔喘弓亠「工兀讦一导三:

,•「怕二冷#_.厲-

咸顼;IC)

fB:

mn-fl-ttlaooo,00赏:

丘收(ft乐1UUUU.UU

P惜z固走资产3040.00

11'.oca.oo

XQQOa,QO

审:

且也谢H1描苦——rahT^JS存弑

e电:

阵评i!

Z1900C.0D

‘常:

基44贷rfi■捋金——布車需甘敦

fS:

$讦现古1EXKL00

'第:

JK收赚歌iDCQa.ua

W鞋一:

疇岀宦收宁菊2詬■廿款坯込・

Am:

fABCD>

A.■啻伽廉畑凭bffi「

直.W対站片竖幺師与*«主捷述县杏忡待:

G.盘看相关取ill豁讎记瞰雄遊*

a.核阳tffniSE金、犠钉存歌曰iE阵hi叨刊盒卽县否正确;

涉理・凋出IR2“号込还.

錢顼:

tDD)

程、MrftT?

舍升卿-

B-.豪善H已眯凭证与疔赋虎征日棚有无狂并;

U谭I可;6二方飆还;

I”宿JC圧砒舊.订声戸绘毎HF的#小=兀帯母:

步SE三.分展克斗为何从目羽於司收款・却斛直欣封再代理赴卞

J,H:

(ABCD)

小追垂更盖玄白;

R.向■輩巨方审tiF;

C谭吭惋右工忡心:

D,谭同百列11弟牺.PBTR・

母汗网・吨5Sr百利苑冋廿氓毗的即口咲新3万可.主苛r至卑伫司冋刊.

医0:

£A>

tH:

捣厅存ST丄£0009,ao

Ax15-*fl^A34msjitqq

J*JZ啊費——JSLPJW怕说硝田』0

憎:

mn^-WL^aooa.qd

总、W:

^W>IF-S->ftAWb,j_.cju

国旺規愛一…屉哀=BilE悦MH.g

1S:

«rj77VA5.QOOO.OO

C-iff;+WJHt'lfrA^jq^&21TOp

应辽税护应STfH莎机M贞兔”附

行齐詳丄saoao.on

Ll.祈:

Jt愉疊毎怕孙145511.00

向它悅拆——同却增佶啊鮎砂.附

会计报表分析答案:

頊目

MIO

2009

20OS

一、<05入

100000%

100000%

100000%

»;薫血戍卞

51000%

56JI5%

67317%

«n.6Ww

梢吝势同

琶理费用

P赛严巫峡'

M:

公九愉曲吏动收益C(5失Uu-"号划列、

找聊苴c摘失既“一-号血”

耳申对@童左吐第音营別的按赁

二豐业利涧(亏摘以"一*号血列)

価;莒业朴X

«:

武业外变出

胃中;拿耐资产处■搦奔

三r利屈总訓(亏临以“一”导填列*

K;所译劇T用

虹浄利润(专描以”号琴利)

箔鞄券■析朋〒

各過阪册分占聂悴的比逼,反映斛分f+障)騎恳体的关

在资产负備聂的结构分桁申应当桁妊产负摘联的资产息«[壶负債及所耳酋权猛总倾雷宣为“总悼捕・

対10年营业锐生圧附牺站构比干

=([2010^营业軽及附如•/^diwSe^a

W1261O5/[

2.396%

TOO%

5515G201.99)";1OO%

匕析:

淆逢搽上踽昌塞・(

广东奇峻机床股粉有限公司2008年-2040年利润结构分析表

丄211丄空切4dbHb]jj珀后巾讥

广东立绞机床股松冇限公司20M年-20W年利润结构分析表

夷目

2010

M00

加仙

rW业蚣

100000%

100.000%

100000%

M:

*业咖

引000%

5B415%

57317%

童业觇全艮関加

小了讹

1

帕售费用

目动计目

)

豆产減值H&失

加:

拉允忻位莊动收益1橫实u”笔埴引n

找费收sat畛也・一円号塑列>

芦中対就营企近令童企业的投55

加;营业和入

战:

武业什克:

t

芦中,丰3S动吏产枕豊搞兴

三、和阀启竄(专插以松-**寻耳列、

M:

紬律悦费用

21铮利号埴到》

戸叶:

儘確軽正用吾星」馆奁宴违不禅可-t

广东立峻机床股粉有脱公司2008年-2010年利润结构分析表

理旨

201C

2009

200S

f童0入

100000%

100(BO%

100000%

诞:

善业感®

eiooa%

6SJ15%

57317%

2396%

274^%

269C?

%

楠Sft用

替理鹭用—

m萼费用

资产減值損失

m:

公尤tfNE葵动收益(播矢H“rN竜境®L)

段资收3S<播夬以”号殖列>

算中时玳善篁业和合直別的投资

二童业MC^W--”号W)

so:

Wiitn收入

邂;劉t外支岀

直中:

草耐赛产处tttB^

三、利値忌雷H密1BI1•*-”县加劃J

建:

所得税曲用

虹淨利闱mm-m型n

分析:

祷击拎正雅吾峯■緒诵寥选不富分.c

广东立峻机床股惜有限公司2008年-20(0年利润结构分析表

ITiBf冃]nii电fi_.ICftiftfllbI昨1

甥好新内客一商贡对ES框区

分礎里?

0仆馳澤正确菩宴4坯福知ACDEGJ1-^世士

人左业的善业成龙豆阿巴中,贵产淞借擠失所占的比亶较丸,恥于菩1U辭朗占的炬,应当賣麺氐吿司圻得税耶占的比童耳葛橱*加滋度科A楠•设有穗蓍利禎的増加商増加”侃耨花瀚并C.叠业Ml坪度的庐利車bt往卑上J4了逓1吋■百知虑・王矍星曲彎业慮应M斷致的・

IX£ilt201晞度的幡利車比往年上廿了近1吋百分点”根古斥皱左业:

的青壮利润上升了近百宜虹匕从趟势上看,三年呻企业的毎般衣話(或哥稀稈毎股收益)星運年上升壬势・

匚換勿的主營业冬寅出,垃鬼:

T蒔度.

0血医年的浄和»霍1映段上.帀月丸忆耳度抑•和軍比加呱胡0瞬度曲上升了近m百分点.

http//L0.L2U12/E;d^k/bill/

W^.Xz«Za&jpc1111)(0=21»billl:

ftiAUrn«t

三、利ifoe额(专锻吩粤握?

n「

27.096%

2822S%

M:

诵彳頭帯隔

1C413%

16963^

17236%

那莎秫旅亏損d"号境帕

1S463%

10.123%

13.991%

分析:

谯选搽正确兽橐■错诜謀曲黑分「(ACDEO

合并报表案例:

1、编制调整后的长期股权投资与子公司所有者权益的抵销分录。

根据资料母公司对子公司长期股权投资调整为(3000万元+796万元+80万元—480万元)3396万元,与其在子公司经调整的所有者权益总额中所享有的金额(4000万元+100万元

—5万元)X80%=3276万元之间的差额,为商誉。

子公司所有者权益20%的部分819

万元为少数股东权益。

应编制抵销分录如下:

商长少

贷

借:

实收资本20000000.00

资

本

公

积一

年

初

16000000

.00

资

本

公

积一

本

年

1000000.

00

盈

余

公

积一

年

初

0

盈

余

公

积一

本

年

1000000.

00

未

分

配

利润

-一-

年末

2950000.

00

誉1200000.00

期股权投资33960000.00数股东权益8190000.00

J亦抵销勺

“录

牢12

报表坝目

洁方希祓

百

1

百

元

ft

甘

—

77

—T

丙

■1

霁複股:

ft或总

2

a

D

0

0

C

0

0

0

D

1

6

D

"o

0

0

0

0

0

0

蛍丰倉积#年

1

D

0

0

0

0

0

0

0

狙余苦祝•年初

0

1

D

Q

0

C

Q

D

D

□

农対□和构年末

3

9

6

0

0

U

L

D

□

1

2

0

(J

0

U

0

0

U

3

3

g

F

0

「

0

「

0

「

B

19

0QI

D

0

0

0

合计

¥

2

1

訂

n

C

Q

n

[

¥

*

?

1

5

00

0

Q

Q

£

2、编制长期股权投资与子公司所有者权益变动表的抵销分录。

根据资料子公司非全资子公司,母公司享有其80%的股份。

按权益法母公司本期享有投资

收益796万元((1000万元—5万元)X80%),子公司少数股东损益为199万元,子公司本期提取盈余公积100万元、分派现金股利600万元、未分配利润295万元。

应编制抵销分录如下:

借:

投资收益7960000.00少数股东损益1990000.00未分配利润-年初0

贷:

利润分配—提取盈余公积1000000.00

利润分配—对所有者(股东)的分配6000000.00

未分配禾U润一年末2950000.00

3、母公司在本年度个别资产负债表应收账款475万元为本年度向子公司销售商品发生的应

收销货款的账面价值,母公司对该项应收账款计提坏账准备金250000元。

子公司本年度个

别资产负债表中应付账款500万元系本年度向母公司的应付账款。

本项目编制内部应收、应

付款的抵销分录。

根据内部交易资料:

母公司在本年度个别资产负债表应收账款475万元为本年度向子公司销

售商品发生的应收销货款的账面价值,母公司对该项应收账款计提坏账准备金250000元。

子公司本年度个别资产负债表中应付账款500万元系本年度向母公司的应付账款。

编制合并

报表时应当将应收账款、应付账款、坏账准备相负抵销,编制抵销分录如下:

借:

应付账款5000000.00贷:

应收账款4750000.00

坏账准备250000.00

由于在填列报表时,坏账准备计入应收账款,因此合并为:

借:

应付账款5000000.00

贷:

应收账款5000000.00

抵销分录

维3二

报表项目

方

力

匸

千

百

分

仁

十

■t

应付龙訣

U

U

0

U

U

u

0

5

a

01

0

0

0

0

0

1.1

T

z

z

r

严

/

/

/

/

*

z

/

Z

令计

V

5

0

■n

0

(1

n

n

0

0

5

0

Q

Qi

n

n

a

a

n

4•母公司在本年度个别资产负债表应收账款475万元为本年度向子公司销售商品发生的应

收销货款的账面价值,母公司对该项应收账款计提坏账准备金250000元。

子公司本年度个

别资产负债表中应付

升级会员

升级会员