第十章++滞后变量回归模型.docx

《第十章++滞后变量回归模型.docx》由会员分享,可在线阅读,更多相关《第十章++滞后变量回归模型.docx(20页珍藏版)》请在冰豆网上搜索。

第十章++滞后变量回归模型

第十章滞后变量回归模型

第十章滞后变量回归模型前面九章讲的回归模型,其自变量大都是固定的设计矩阵,各个自变量彼此没有关系,即使考虑自变量是随机的,也是与因变量无关的。

本章考虑的回归模型则不然,要么一些自变量是另一些自变量的滞后部分,要么自变量是因变量的滞后部分。

这种回归模型考虑的一般是时间序列数据。

如果在回归模型中不仅含有解释变量X的当前值而且含有X的滞后值,它就称为分布滞后模型(Distributed-LagModel),如Y=α+βX+βX+βX+L+βX+ε(10.0.1)t00t1t?

?

12t?

?

2Nt?

?

Nt就是一个分布滞后模型。

如果模型的滞后长度N已知,那么模型可以直接求解,只需注意由于滞后关系,实际参与计算

,也就是说模型的自由度受了损的模型观测数等于样本观测数n减去滞后长度N

失。

如果模型的滞后长度N未知,那么需要确定它,办法是逐个添加滞后变量X,X,L,直到添加的项在模型中的作用微乎其微,即它的回归系数统计意义为0,t?

?

N?

?

1t?

?

N?

?

2此时的滞后长度就算确定了。

既然直接添加滞后项越多,自由度损失越大,那么有没有间接添加的办法,能在添加同样的滞后项情况下,减少一些自由度损失呢,有限多项式回归能够在这方面有所帮助。

如果模型中包含一个或若干个因变量的滞后值,它就称为自回归模型(AutoregressiveModel),如Y=α+βX+γY+ε(10.0.2)ttt?

?

1t就是一个自回归模型。

(10.0.1)与(10.0.2)都是描写有限分布滞后的回归模型。

虽然我们在实际工作中不大可能直接遇见无限分布滞后的回归模型,但是有两种滞后模型(自适应期望模型与部分调整模型)可以经过一定变换和推导,得到无限分布滞后的回归模型如(10.3.8)(10.3.12)。

对于几何无限分布滞后的回归模型:

2Y=α+βX+βλX+

βλX+L+ε(10.0.3)t0t0t?

?

10t?

?

2t我们一般使用Koyck变换,把它转换成一阶自回归模型,进而求得其解。

分布滞后模型与自回归模型都属于滞后变量回归模型,它在经济领域有广泛的应用。

一个当前的经济指标,经常受到过去某些经济指标(包括自身的)影响,这是件很常见很容易理解的事情。

我们

在处理这一类问题时要考虑下列问题:

461

1(经济分析中滞后起什么作用,2(滞后的原因是什么,3(在实证分析中对滞后有没有什么理论判别方法,4(自回归与分布滞后有什么关系,能否从一个导出另一个,5(滞后变量模型中有哪一些统计问题,6(变量之间的主滞后是否意味着灾难,如果是,如何度量它,这些问题有些是不能给出精确定义或精确解答的,只能体会其意思。

我们以下主要是从经济模型的数学形式来展开讨论。

第一节模型概念:

消费滞后、通胀滞后与存款创生实际经济活动中,因变量Y经常是与经济自变量的过去值有关,而与当前值有关反而少一些。

为了具体说明这种滞后关系,我们看一些实例。

1(消费滞后假如一个消费者从今年起每年工资增加2000元,并将持续一段时间。

他的消费行为将受到怎样的影响呢,一般来说,他不会把当年增加的收入全部花光。

很可能是,他把每增加的2000元当年花掉800元,第二年花掉600元,第三年花掉400元,余下的永久储蓄起来。

这样到第三年,他的消费增加额将是1800元。

这样的消费函数写下就是Y=C+0.4X+0.3X+0.2X+ε(10.1.1)ttt?

?

1t?

?

2t这里Y是消费开支,C是常数,X是收入。

一般地,有限分布滞后模型可以写作Y=α+βX+βX+βX+L+βX+ε(10.1.2)t0t1t?

?

12t?

?

2kt?

?

kt这里分布滞后k个时段。

系数β称作短期系数,因为它给出X对Y同期线性作用大小。

如果0X的改变维持不变,

那么(β+β)给出Y在下一周期的改变,(β+β+β)给出再下一周01012期的改

变,等等。

这些部分和称作中期乘子。

最后,经过k个周期,我们得到kβ=β+

β(10.1.3)?

i01ki=0β称为长期分布滞后乘子。

类似地,无β+L+β=

限分布滞后模型可以写作462

Y=α+βX+βX+βX+L+ε(10.1.4)t0t1t?

?

12t?

?

2t它不需要确定分布

滞后长度,反而数学处理方便一些。

如果定义ββiiω==

(10.1.5)iββ?

i则ω表示一种标准化系数,ω=1。

于是可以将分布滞后模

型改写为i?

iY=α+βωX+ε(10.1.6)t?

it?

?

it2(通胀滞后经济理

论认为通货膨胀是一种基本的金融现象,因为在持续的经济增长中货币供给量总

会超过实际需求。

当然,通货膨胀与货币供应量的改变之间的联系不是实时的,

总会滞后一个时期。

研究显示二者之间大致滞后3,20个季度。

下表摘自Keith

M.Carlson(1980)的研究报告:

“货币供应对价格的滞后关系”。

样本周期自1955

年第一季度至1969年第四季度,共60个季度。

滞后周期取作20(季度)。

滞后

方程是20P=?

?

0.146+mMt?

it?

?

ii=0表10.1.1系数值t值系数值t值

m0.0411.276m0.0654.673011m0.0341.538m0.0694.795112m0.0301.903m0.0724.694213m0.0292.171m0.0734.468314m0.0302.235m0.0724.202415m0.0332.294m0.0693.943516m0.0372.475m0.0623.712617m0.0422.798m0.0533.511718m0.0483.249m0.0393.388819m0.0543.783m0.0223.191920?

m0.0594.3051.0317.87010mi方程中M是货币M1B供应量(通货净额+

存款货币)改变的百分数,P是物价上涨的百分数。

从长期来看,?

=1.031?

1,

它是统计显著的(t=7.870>t(20)=2.528),意味着货币供m0.01i应量每增加

1%,价格也相应上涨了1%。

从短期看,m=0.041意味着货币供应量每增加1%,0463

当年物价上涨0.041%。

表10.1.1是美国五、六十年代的数据,对我们只有参考价值。

不过懂得通胀滞后对宏观调控的掌握是很重要的。

3(存款创生假如央行给银行系统注入1000亿元,那么银行的储蓄总额最终可达多少呢,假如法律要求银行必须留下20%作保证金,那么银行第一次可以贷出800亿元。

这800亿元在银行外流通一段时间后,必然又会被存回银行。

银行对这800亿元新到的存款除留下20%作保证金外,可将其余的640亿元再贷出去,这贷出去的存款又会被别人存回银行,如此等等,最终,根据著名的乘数法则,银行储蓄总额会达

11000?

?

=5000(亿元)1?

?

0.8用滞后模型描述就是:

Y=X+βX+βX+βX+L+到:

βX+Ltttt?

?

1t?

?

2t?

?

k23k?

?

1=X+βX+βX+βX+L+βX+Lttttt这里X=1000(亿元),β=0.8。

当然这个5000亿不是一夜之间变出来的,它要经过一段时间。

t这几个例子只是经济指标之间滞后关系的一部分代表。

为什么会发生滞后呢,当然主要是技术上的原因。

生产过程是一环套一环的,只有等上一程序完成,才能进行下一程序。

资本、技术、新产品的扩散,都需要时间。

除此之外,人们的心理因素与社会习惯势力也起着滞后作用,新事物、新方法、新产品都需要示范使人信服才能普遍被接受。

经济制度包括财政税收制度也使滞后现象成为必然。

当然这些情况在本书不作细致讨论。

第二节有限分布滞后模型一、滞后长度已知时模型的估计若要估计分布滞后模型

Y=α+βX+L+βX+ε(10.2.1)t0tNt?

?

Nt这里N已知,称作滞后长度,可以使用标准记法Y=Xβ+

ε(10.2.2)这里464

Y1XXLXαε?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

110?

?

N+11?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

Y1XXLXβε?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

221?

?

N+202Y=,X=,β=,ε=(10.2.3)?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

MLLMM?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

Y1XXLX

βεTTT?

?

1T?

?

N?

?

?

?

?

?

?

?

?

?

N?

?

?

?

T?

?

注意矩阵X里包含前定样本值X,X,L,X,假定这N个观察也是可供利用?

?

N+1?

?

N+202的。

如果ε也满足标准假设,即ε~N(0,σI),X被看作固定的,非随机的,那么基于样t?

?

1?

?

本信息Y与X,β的最小二乘估计为β=(X'X)X'Y,它是β的无偏估计。

这样估计在分布滞后模型里存在一些问题。

首先,在实际问题中滞后长度N很少已知。

(M)(M)如果将

将不是有效01M某个上界M代替N(M>N),则β的LSE[β=(α,β,β,L,β)]

估计,因为它忽略了限制β=β=L=β=0。

这个问题我们放到下段解决。

N+1N+2M第二个问题是X的某些列向量可能线性相关。

这是一个典型的线性重合问题。

如果分布滞后长度N较短,比如是3或4,那么线性重合问题可能不严重。

然而实际问题N=10并不少见,如果X改变量不大,或者移动有规则,就会产生严重的线性重合。

线性重合下的LSEt预测精确度很差,如何处理这一问题我们也放到以后解决。

二、分布滞后长度的确定如果真实滞后长度N未知,但它有上界M,那么如何选择N是一个基本的问题。

我们先谈一个简易法则,它称为分布滞后模型的特定估计(AdHocEstimation)。

因为假定X是非随机的,至少是与ε不相关的,X,X等等也是如此,所以可以应ttt?

?

1t?

?

2用普通最小二乘(OLS)。

我们可以作一个回归序列:

(1)Y对X回归;tt

(2)Y对X、X回归;ttt?

?

1(3)Y对X、X、X回归;ttt?

?

1t?

?

2„„这个过程一直进行到下列情况发生

就停止:

最后的滞后变量统计不显著;或者最后的滞后变量符号与上一个回归方程相比发生改变。

Alt和Tinbergen将美国1930-1939年石油消费量Y对新订货量X作回归,以季度为滞后465

单位,采用AdHoc方法:

?

?

Y=8.37+0.171Xtt?

?

Y=8.27+0.111X+0.064Xtt-1t?

?

Y=8.27+0.109X+0.07

1X-0.055Xtt-1t-2t?

?

Y=8.32+0.108X+0.063X+0.022X-0.020Xtt-1t-2t-3t结果他们认为第二个回归方程是最好的。

因为第三、第四个方程里X的系数是不稳定的,t?

?

2此外系数为负对经济现象不好作出解释。

于是滞后长度就取1为合适。

这就是AdHoc估计与AdHoc方法。

下面的统计检验方法思想与上面的差不多,不过顺序正好相反。

因为分布滞后回归变量X,X„有自然顺序,我们就顺其自然建立一系列假设检验:

tt?

?

111H:

β=0?

?

H:

β?

00MaM22H:

β=0?

?

H:

β?

0,β=00M?

?

1aM?

?

1M33H:

β=0?

?

H:

β?

0,β=β=00M?

?

2aM?

?

2M?

?

1M„„iiH:

β=0?

?

H:

β?

0,β=L=β=00M?

?

i+1aM?

?

i+1M?

?

i+2M这里每一个零假设检验都是在上一个零假设被接受的条件下进行的。

当某一零假设被拒绝,检验过程就停止。

2假设ε~N(0,σI),则可以用F检验或t检验。

下面我们构造统计量。

记α1XXLX?

?

?

?

?

?

?

?

10?

?

n+1?

?

?

?

?

?

?

?

β1XXLX?

?

?

?

?

?

?

?

021?

?

n+2β=,X=(10.2.4)nn?

?

?

?

?

?

?

?

MLL?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

β1XXLX?

?

n?

?

?

?

TT?

?

1T?

?

n?

?

S2SEn?

?

?

?

?

?

′σ=,S=(y?

?

Xβ)(y?

?

Xβ)(10.2.5)nSEnnnnnT?

?

n?

?

2'?

?

1'?

?

β=(XX)XY(10.2.6)nnnni则检验第i个零假设H的似然比统计量可写作0S?

?

SSEM?

?

iSEM?

?

i+1λ=(10.2.7)i2σ?

?

M?

?

i+1466

12i如果假设H,H,L,H为真,则这个统计量服从自由度为(1,T?

?

M+i?

?

3)的F分布。

注000意M?

?

i+3正是滞后长度为M?

?

i+1的模型的参数个数。

除了F检验以外,对模型Y=Xβ+ε(10.2.8)M?

?

i+1M?

?

i+1中的最后系数β的显著性也可以用t检验。

M?

?

i+1如果使用上述假设检验过程,则滞后长度N依赖检验水平,更准确地说是依赖于控制犯第一类错误的概率。

所谓第一类错误是指零假设正确而被拒绝的错误。

然而,在一系列检验中,i2全部拒绝H的概率并不是恰在第i次检验中单个的显著性水平。

例如,当H为真时拒绝它00121i的概率应该是拒绝H或H的概率。

如果H,„,H为真,那么统计量λ,L,λ将有相00001i应的F分布,而λ可以被证明与λ,L,λ都独立。

应用基本的概率多除少补公式i1i?

?

1P(AUB)=P(A)+P(B)?

?

P(AB)可算得第i次检验时犯第一类错误的概率为p=P{λ>F(1,T?

?

M?

?

3+i)ULUλ>F(1,T?

?

M?

?

2)}iiγi1γ1=P{λ>F(1,T?

?

M?

?

3+i)}+iγiP{λ>F(1,T?

?

M?

?

4+i)ULUλ>F(1,T?

?

M?

?

2)}i?

?

1γ(i?

?

1)1γ1?

?

P{λ>F(1,T?

?

M?

?

3+i)}iγi?

?

P{λ>F(1,T?

?

M?

?

4+i)ULUλ>F(1,T?

?

M?

?

2)}i?

?

1γ(i?

?

1)1γ1=γ+p?

?

γp=γ(1?

?

p)+p,i=1,2,Lii?

?

1ii?

?

1ii?

?

1i?

?

11i这里γ是第i次个别检验的显著性水平,p=0。

全部概率是在H,„,H为真的条件下i000计算的,如果我们对每一个别检验使用同样的显著性水平,那么犯第一类错误的概率将会迅速增加。

例如,如果对所有k取γ=0.01k则p=0.01,p=0.0199,p=0.029701123等等。

实际上,如果最大的滞后长度M很大,那么合适的检验策略应该是在开始检验时取很小的显著性水平。

也就是说,犯第一类错误的概率应该被控制在一个合理的水平,即使滞后长度相当大的话。

467

算例10.2.2有限分布滞后模型原始数据共100个观察,自变量为1元,如

下表。

表10.2.2序号YX序号YX序号YX1-.0985.0739351.3980.2019

692.7891.569622.5138.8967364.2310.9423704.8810.87353-.8275.0203373.8855.8388713.0440.756241.1821.0684384.4633.9368722.0428.56365.9262.3585391.9477.321373.7279.153362.4641.5556402.2425.6748741.7162.763972.2399.7245411.6532.1058752.8040.788983.6225.4150423.0682.6750762.7111.499191.3987.0888431.8767.6057771.3276.1758102.6762.9597441.1603.4230781.2481.4498112.4671.326845.2905.0128792.2675.5261121.4037.071346.8379.7789802.4530.0359132.2836.850647.9048.2617813.0846.7595143.0689.9018481.9855.9705822.5924.5914151.2260.7672494.3127.8766832.6237.9440161.4753.8805501.6077.5075843.2225.9434171.8868.6952512.3510.300285-.1255.3479182.7819.764452.7831.6348863.5974.8374192.3368.4866534.0621.4658871.9880.1989202.3845.783954.9515.4570881.2730.5806212.5771.3054553.9985.7689893.6314.9075222.5453.476856.6632.2040903.3495.6540231.8029.338357.3977.0567912.0034.743424-.1072.6053582.9906.8021922.5205.6939253.5259.9940591.5791.2238931.0241.3734262.5074.3538601.3804.6952942.4878.952427.8473.4566613.1039.7836953.8875.380828-.2218.0036623.4001.9079962.1767.4961293.4271.862263

2.8314.8137972.5551.9264301.5897.392464-.8988.353598

3.8721.8940311.0131.4099651.4643.0211991.7053.416732

3.3436.7080663.8145.93521002.1483.0838333.5517.586867

2.7535.8799342.7500.959068.7671.3099依据书中第10章第2节,用AdHoc方法,确定分布滞后长度,同时计算回归模型。

下面468

是计算机输出的主要结果。

数据文件准备,第一列是因变量Y,第二列是

自变量X,滞后过程由程序自动完成。

例10.2.2.数据文件中,n=100,M=1现

在进行第1次回归,Y对X(t),样本数N=n回归方程Y=.7366+2.5605X1残差平方和:

86.50回归平方和:

55.87

:

.8650标准差=.9301回归方程整体显著性F检方差的估计

验,H0:

b0=b1=0F统计量:

63.2940F临界值F(1,98)3.938全

相关系数R:

.6264现在进行第2次回归,Y对X(t),X(t-1),样

本数N=n-1要作滞后回归,需要决定自变量是往前移动还是往后移动。

第1列是X

(1)到X(N),第2列是X

(2)到X(N+1),第3列是X(3)到X(N+2),等等,称往前移动。

第1列是X

(1)到X(N),第2列是X(0)到X(N,1),第3列是X(,1)到X(N,2),等等,称往后移动。

选择移动参数为1(1=往前移动,,1=往后移动),来自过程控制参数集回归方程Y=.7094+2.6262X1+-.0389X2残差平方和:

85.00回归平方和:

57.37方差的估计:

.8586标准差

=.9266回归方程整体显著性F检验,H0:

b0=b1=...=b2=0F统计量:

32.3949F临界值F(2,96)3.091全相关系数R:

.6348计算

结束。

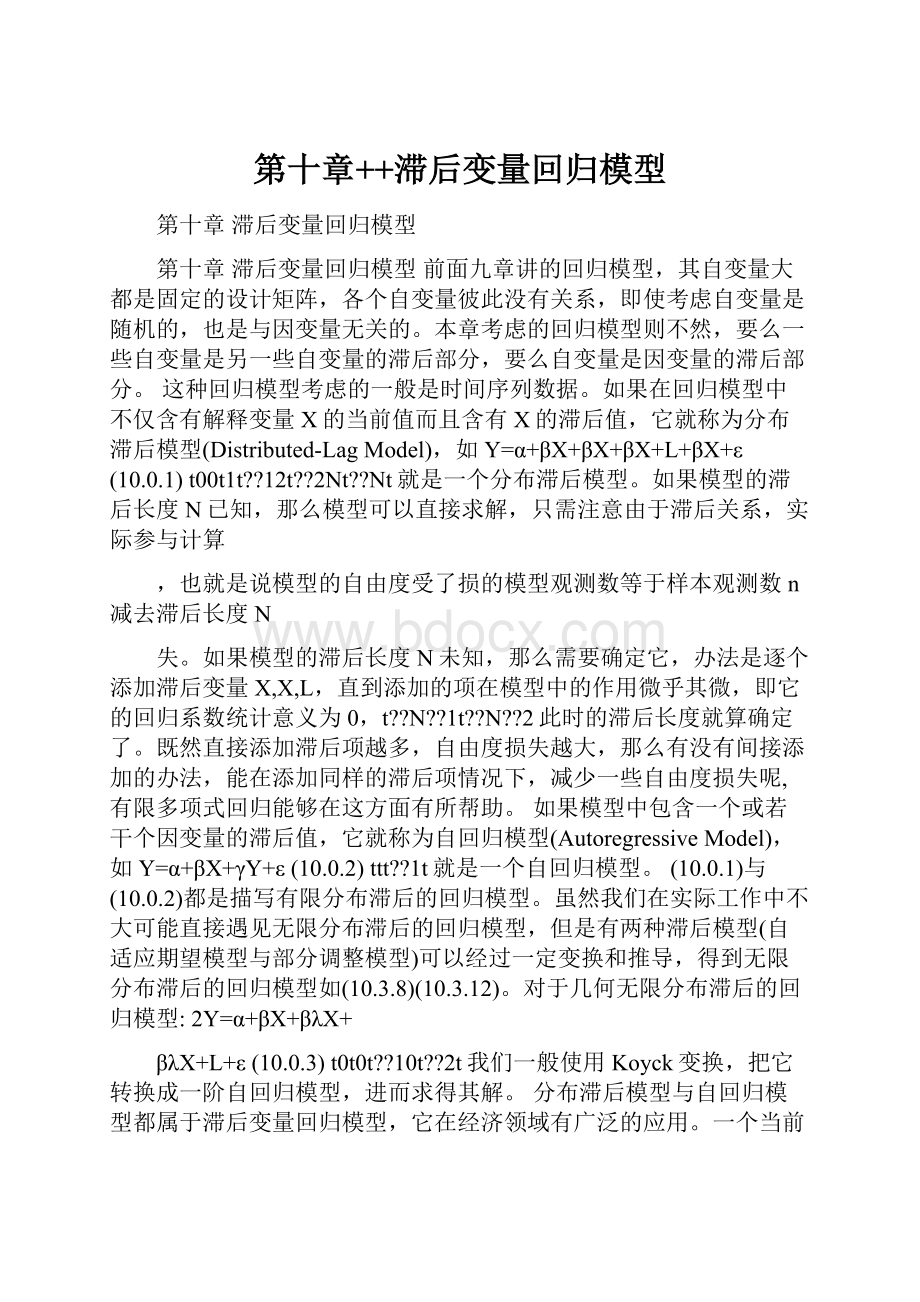

下面是第1次回归的拟合效果图,其全相关系数是0.6264。

第2次滞后回归的全相关系数是0.6348,拟合效果应该还有所改进。

图10.2.2.1三、有限多项式滞后为了消除线性重合的影响,Almon(1965)提出利用多项式来减少参数空间。

对于有限个点,比如说n+1个,可以用一个不超过n次的多项式来通过这些点。

如果降低多项式的阶数,保持曲线平滑,那么这个低阶多项式可以近似通过这些点。

469

为了说明Almon的多项式滞后方法,我们假定有4个滞后权系数β、β、β、β。

有0123一个多项式23P(n)=α+nα+nα+nα(10.2.9)0123使得2323β=α+0?

?

α+0?

?

α+0?

?

α,β=α+1?

?

α+1?

?

α+1?

?

α00123101232323β=α+2?

?

α+2?

?

α+2?

?

α,β=α+3?

?

α+3?

?

α+3?

?

α2012330123如果用矩阵形式记法就是βα?

?

?

?

1000?

?

?

?

?

?

?

?

00?

?

?

?

?

?

?

?

?

?

?

?

β1111α?

?

?

?

?

?

?

?

?

?

?

?

11=(10.2.10)?

?

?

?

?

?

?

?

?

?

?

?

β1248α22?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

β13927α?

?

3?

?

?

?

?

?

?

?

3?

?

或β=Wα(10.2.11)这里β、W、α定义已很明显。

此时多项式系数的数目等于滞后权系数的数目,没有什么约束关系强加于β。

对于任何向量β,存在向量α,使β=Wα成立。

因为W非奇异,故i?

?

1α=Wβ。

要使多项式的阶数减1,可使α=0,即3β?

?

?

?

100?

?

?

?

0?

?

?

?

?

?

?

?

α?

?

?

?

0?

?

?

?

β111?

?

?

?

?

?

?

?

1=α(10.2.12)?

?

?

?

1?

?

?

?

?

?

?

?

β1242?

?

?

?

?

?

?

?

?

?

?

?

α?

?

2?

?

?

?

?

?

?

?

?

?

β139?

?

3?

?

?

?

?

?

类似地,要使多项式阶数再减1,可取β?

?

?

?

10?

?

?

?

0?

?

?

?

?

?

?

?

β11α?

?

?

?

?

?

?

?

?

?

?

?

10=?

?

?

?

(10.2.13)?

?

?

?

?

?

?

?

?

?

?

?

β12α2?

?

1?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

β133?

?

?

?

?

?

?

?

一般地,如果滞后权系数β,β,β,„

β下降到Q阶多项式,即012NQβ=P(i)=α+αi+L+αi,i=0,1,L,N(10.2.14)i01Q则方程组可写为470

100L0?

?

?

?

αβ?

?

?

?

?

?

?

?

?

?

?

?

00?

?

?

?

?

?

?

?

111L1?

?

?

?

αβ?

?

?

?

?

?

?

?

112Q?

?

?

?

=122L2

(10.2.15)?

?

?

?

?

?

?

?

?

?

?

?

MM?

?

?

?

?

?

?

?

MMMOM?

?

?

?

?

?

?

?

?

?

?

?

αβQ?

?

N?

?

?

?

Q?

?

2?

?

?

?

1NNLN?

?

?

?

或写成(Q)β=Hα(10.2.16)Q(Q)因为α仅含Q+1个系数,我们已将参数空间从N+1维减至Q+1维。

换句话说,我们已经对参数作了N?

?

Q个约束。

将上式代入滞后模型Y=Xβ+ε(10.2.17)中,得(Q)(Q)Y=XHα+ε=Zα+εQ(10.2.18)(Q)这里Z=XH。

使用这个模型,α的最小二乘估计是Q(Q)?

?

1?

?

α=(Z'Z)Z'Y

(10.2.19)而β的限制最小二乘(RestrictedLeastSquares,RLS)估计是(Q)?

?

1?

?

β=H?

?

α=H(Z'Z)Z'Y(10.2.20)2因此,如果我们假定模型被正确的指定,ε~N(0,σI),则(Q)(Q)2?

?

1?

?

α~N(α,σ(Z'Z

升级会员

升级会员