江苏白酒行业市场分析报告.docx

《江苏白酒行业市场分析报告.docx》由会员分享,可在线阅读,更多相关《江苏白酒行业市场分析报告.docx(9页珍藏版)》请在冰豆网上搜索。

江苏白酒行业市场分析报告

江苏白酒行业市场

分析报告

一、白酒行业整体态势:

高位运行,2009年后区域白酒增长加速

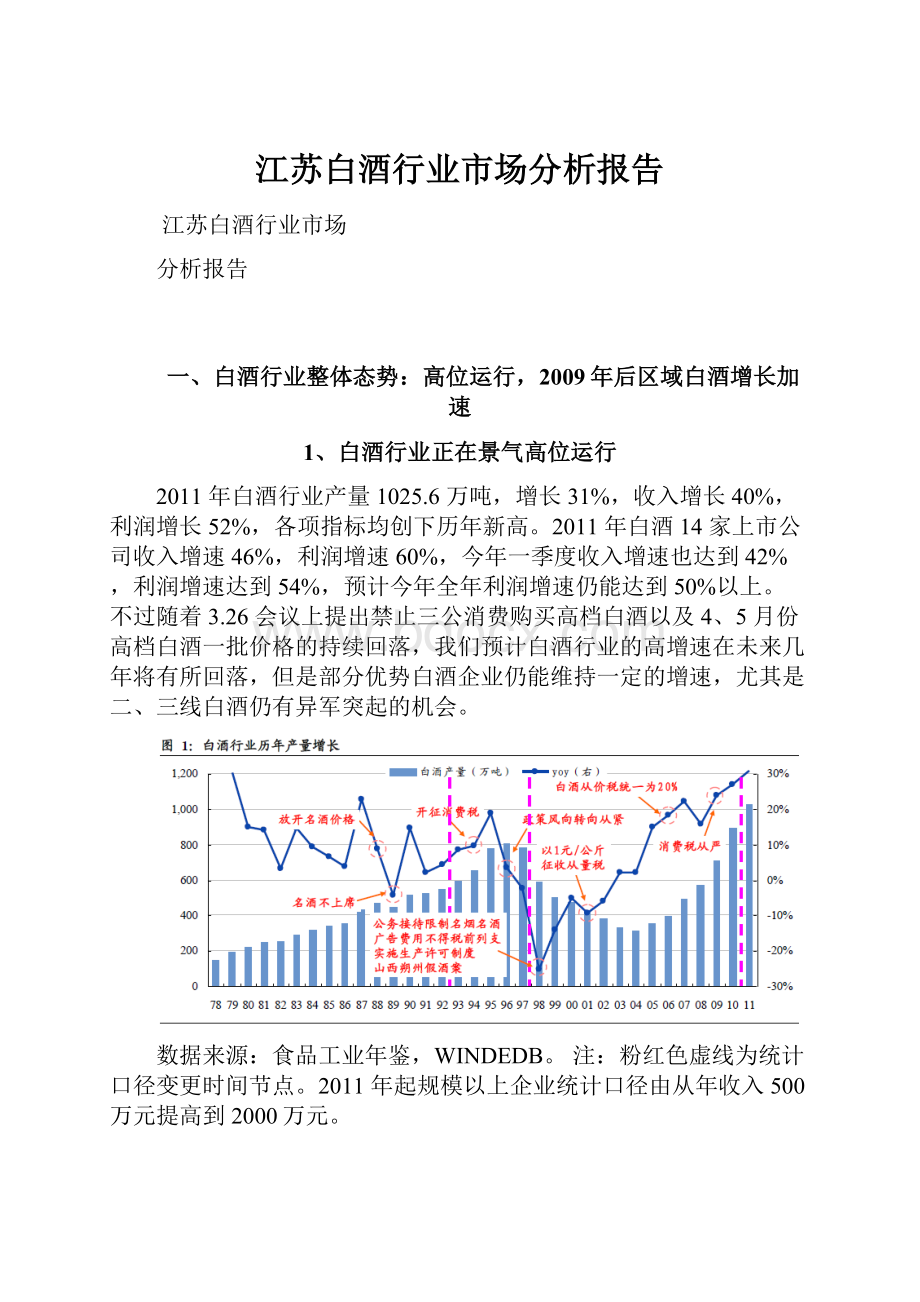

1、白酒行业正在景气高位运行

2011年白酒行业产量1025.6万吨,增长31%,收入增长40%,利润增长52%,各项指标均创下历年新高。

2011年白酒14家上市公司收入增速46%,利润增速60%,今年一季度收入增速也达到42%,利润增速达到54%,预计今年全年利润增速仍能达到50%以上。

不过随着3.26会议上提出禁止三公消费购买高档白酒以及4、5月份高档白酒一批价格的持续回落,我们预计白酒行业的高增速在未来几年将有所回落,但是部分优势白酒企业仍能维持一定的增速,尤其是二、三线白酒仍有异军突起的机会。

数据来源:

食品工业年鉴,WINDEDB。

注:

粉红色虚线为统计口径变更时间节点。

2011年起规模以上企业统计口径由从年收入500万元提高到2000万元。

2、新世纪以来白酒市场表现遵循一线→二线→三线的顺序

在前期与某基金朋友交流时,他提到了白酒上市公司各阶段市场表现的差异,深以为然,在此借用其想法,通过白酒上市公司各阶段市场表现映射基本面的变化,并在此向其表示感谢!

我们统计了2002年至今(茅台2001年8月上市)白酒上市公司股价涨跌幅发现,白酒长期跑赢市场,并在不同阶段表现出不同的板块特征:

2002年至今白酒板块指数上涨10倍,同期上证综指上涨35%,白酒板块的收益率远高于市场。

2003-2005年至今,一线白酒涨幅居前。

2003年至今茅台上涨42倍、泸州老窖上涨19倍、五粮液上涨11倍,这与2003年以后高档白酒终端量价齐升的情况吻合,也与固定资产投资大幅增长等宏观环境有关。

2006-2010年至今,二线白酒涨幅居前,尤其是2009年后消费升级背景下的区域白酒崛起更为迅猛。

2006年至今古井贡上涨32倍、金种子上涨35倍,此期间消费升级、二线名酒崛起为行业主旋律。

2011年至今,三线白酒表现突出,酒鬼酒上涨140%、沱牌舍得上涨70%,主要由于三线白酒在消费升级背景下积极学习营销体系变革带来业绩拐点。

在白酒板块已经大幅上涨的背景,下一轮上涨会出现在哪里?

结合我们此前白酒深度报告中认为白酒短期已经达到景气高点的观点,我们认为未来的机会主要来自:

1)强势企业强者恒强的稳定增长的机会,如贵州茅台;2)行业集中度提升过程中的结构性机会,其中拥有一定规模、品牌和营销优势的白酒企业更值得关注。

注:

红色字体为当期排名前三的涨幅值,截止时间2012/06/29

3、2011年白酒业绩一览:

名优白酒成长性更优

我们按照名优白酒、强势地产酒、一般地产酒的分类标准,统计了共55家上市以及非上市白酒企业的收入、利润数据。

(分类标准:

①名优白酒:

曾被评为国家名酒,且2011年销售收入过30亿;这类白酒企业收入规模大、品牌知名度高,基本与上市公司中的一、二线白酒吻合。

②强势地产酒:

2011年销售收入在10-30亿,增加上市公司酒鬼酒和青青稞酒;这类白酒企业一般属于区域强势品牌。

③一般地产酒:

2011年销售收入小于10亿,品牌知名度较低,销售主要集中于省内。

)

2011年白酒行业整体景气,名优白酒的成长性更优。

2011年名优白酒、强势地产酒、一般地产酒的整体收入增速分别为55%、33%、13%,增速较2010年有所上升,而名优白酒的收入增速显著高于其他类型,其中郎酒、剑南春、古井贡、洋河、茅台、泸州老窖都有不俗的业绩表现。

行业竞争加剧,利润分化进行时。

2011年名优白酒、强势地产酒、一般地产酒的整体利润增速分别为63%、32%、9%,仅名优白酒利润增速较2010年有显著上升,而一般地产酒的利润增速低于收入增速,也说明品牌知名度不高、规模较小的白酒企业之间竞争激烈,市场费用投放加大。

数据来源:

行业协会,公司年报。

注:

上市公司取公司年报数据,非上市公司取行业协会数据

二、江苏:

洋河领军,苏酒强势崛起

1、区域概况:

苏酒军团整体向上

2011年江苏省白酒收入227亿元,同比增长44%,占全国白酒行业总收入的6%;产量67.9万吨,同比增长26%,占全国白酒总产量的7%;规模以上企业数量46家。

苏酒、徽酒和川黔名酒三足鼎立:

江苏经济发达,是白酒产销大省,消费水平高,市场竞争激烈,当地的“三沟一河”、邻近的徽酒和川黔名酒呈现三足鼎立之势。

从最近几年的销售势头上看,苏酒整体向上、徽酒稳中有降、川酒高端稳定。

2、竞争格局:

中高端苏酒强势崛起

中高端市场地产酒强势。

伴随着苏酒的复苏,江苏中高端白酒市场发展极为迅猛。

洋河蓝色经典、双沟珍宝坊、苏酒、今世缘国缘等产品基本都已经拥有了多年市场深耕细作建立起来的品牌美誉度、细致的分销网络等优势资源,在各个区域牢牢占据中高端市场。

2011年,洋河股份在江苏省内实现销售收入80亿,今世缘酒业的销售收入也突破30亿。

2005年前后,以口子窖为首的徽酒曾在江苏中端白酒市场名噪一时,之后在苏酒的强大反攻之下,徽酒呈现出萎缩之势。

但口子窖凭借多年累积下来的市场优势和营销优势,仍然是徽酒中为数不多坚守在江苏中高端市场的品牌。

另外,川酒五粮春和剑南春在这一价位也有不错的销量。

中低端苏北地产品牌集中,苏南省外品牌主导。

三沟一河集中在苏北地区,苏北中低端市场主要以地产酒为主,其中洋河蓝瓷、星级双沟、今世缘均表现不错。

苏南地区主要是徽酒、川酒和省内品牌在竞争,整体来看省外品牌的表现优于省内品牌,徽酒迎驾、高炉家表现突出,川酒五粮醇和泸州老窖低档系列也有一定表现。

低端市场品牌繁多。

在低端市场,金六福一直稳居销售前列;川酒中泸州老窖的低端产品、沱牌大曲、绵竹大曲也备受青睐;浏阳河也有不少的固定消费群体;另外,地产白酒洋河敦煌、双沟大曲和徽酒老高炉、皖酒等品牌也在这个价格区间竞争。

3、企业聚焦:

洋河双沟强强联合,今世缘省内对峙洋河

洋河和双沟的强强联合打破了原来“三沟一河”相对平衡的竞争格局,今世缘、汤沟不仅面临洋河双沟等本省强势品牌的压制,同时也受到外省品牌如徽酒和川酒的夹击。

虽然洋河和今世缘省内对峙的局面仍将继续,但洋河强势势头已经非常显现。

(1)上市公司聚焦:

洋河神话般地快速增长

洋河股份跻身全国一线白酒,收购双沟强强联合:

2011年洋河收入127.4亿,增长67.2%;利润40.2亿,增长82.4%。

无论从品牌知名度、销售规模还是从省内市场占有率来看,洋河无疑是江苏省内白酒第一品牌。

洋河蓝色经典系列主流价格在200-1200元之间,定位中高端市场,2011年蓝色经典已占据公司收入的70%。

近年来,洋河主推产品由海之蓝逐渐向天之蓝、梦之蓝过渡,2011年海之蓝和天之蓝收入均突破30亿。

2010年洋河以5.36亿元收购双沟酒业41%的股权,成为双沟酒业第一股东。

洋河和双沟两大品牌的强强联合进一步确立了洋河在江苏白酒板块中的领跑位臵,两家合计在江苏市场的市场占有率超过50%。

(2)非上市公司聚焦:

今世缘

今世缘省内对峙洋河:

今世缘(原高沟)在江苏省内是仅次于洋河的强势地产品牌,2011年今世缘销售收入约32.5亿元,超过90%的收入在省内实现。

公司已形成了以国缘系列、今世缘系列和高沟系列为高中低档的产品结构,与洋河的蓝色经典形成对峙的局面。

今世缘系列与海之蓝、天之蓝处于同一价格区间,是公司的主销产品。

国缘系列锁定梦之蓝,在江苏白酒高端市场占位早,2011年销售收入已经突破10亿元。

(3)聚焦资本运作:

今世缘

今世缘有望成为江苏第二家白酒上市公司:

今世缘目前正积极进行上市前准备工作,2011年9月今世缘进入上市环保核查公示期。

升级会员

升级会员