财管公式汇总.docx

《财管公式汇总.docx》由会员分享,可在线阅读,更多相关《财管公式汇总.docx(14页珍藏版)》请在冰豆网上搜索。

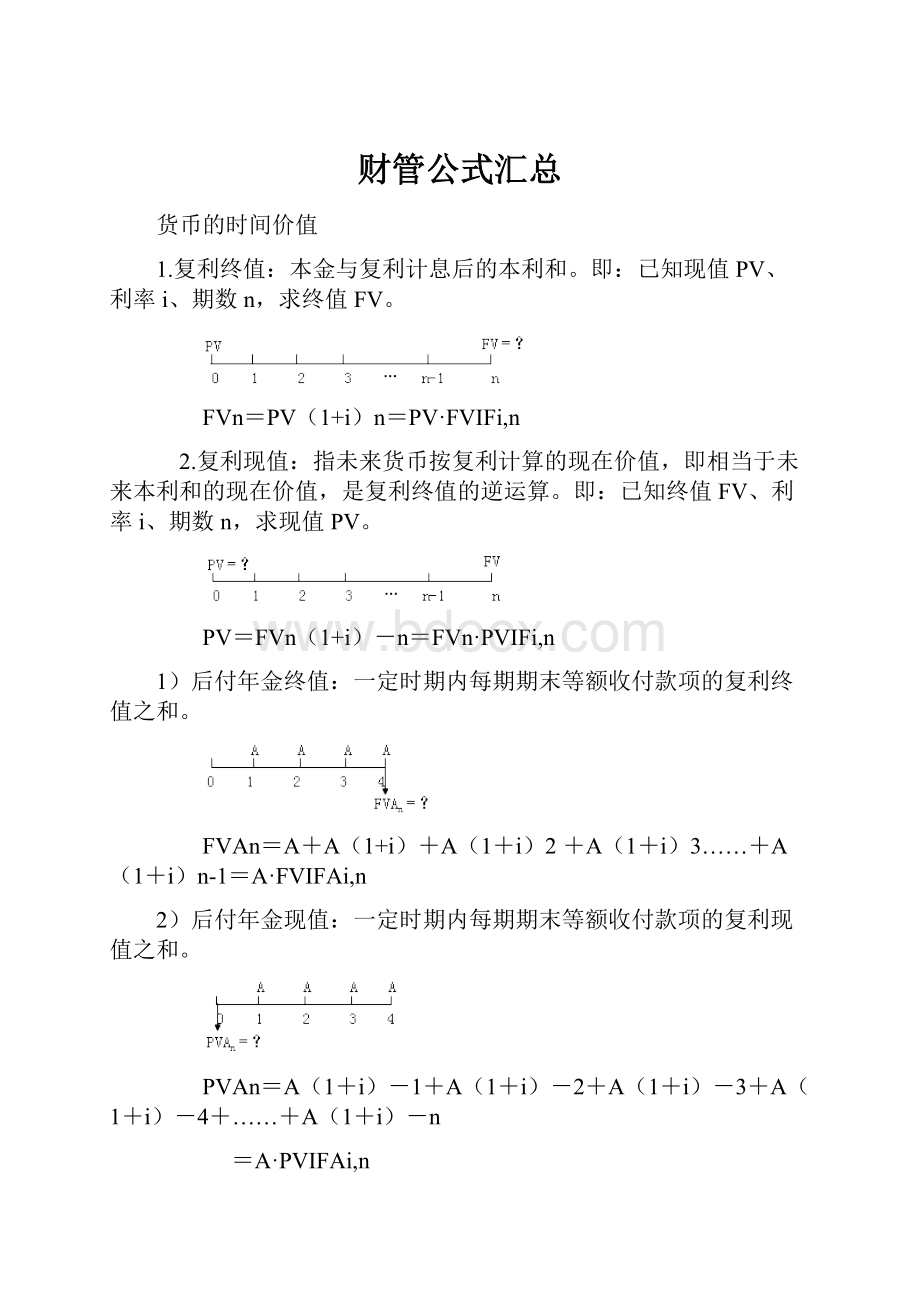

财管公式汇总

货币的时间价值

1.复利终值:

本金与复利计息后的本利和。

即:

已知现值PV、利率i、期数n,求终值FV。

FVn=PV(1+i)n=PV·FVIFi,n

2.复利现值:

指未来货币按复利计算的现在价值,即相当于未来本利和的现在价值,是复利终值的逆运算。

即:

已知终值FV、利率i、期数n,求现值PV。

PV=FVn(1+i)-n=FVn·PVIFi,n

1)后付年金终值:

一定时期内每期期末等额收付款项的复利终值之和。

FVAn=A+A(1+i)+A(1+i)2+A(1+i)3……+A(1+i)n-1=A·FVIFAi,n

2)后付年金现值:

一定时期内每期期末等额收付款项的复利现值之和。

PVAn=A(1+i)-1+A(1+i)-2+A(1+i)-3+A(1+i)-4+……+A(1+i)-n

=A·PVIFAi,n

1)先付年金终值

由于先付年金的每一笔款项都比后付年金提前一期发生,因而在计算终值时,先付年金的每一笔款项都要比后付年金多计一期利息,即:

Vn=A·FVIFAi,n·(1+i)=A·(FVIFAi,n+1-1)

即:

先付年金终值系数是在后付年金终值系数基础上,期数加1,系数减1的结果。

2)先付年金现值

由于先付年金的每一笔款项都比后付年金提前一期发生,因而在计算现值时,先付年金的每一笔款项都要比后付年金少折现一期,或者说,后付年金比预付现金多折现一期,即:

V0=A·PVIFAi,n·(1+i)=A·(PVIFAi,n-1+1)

即:

先付年金现值系数是在后付年金现值系数基础上,期数减1,系数加1的结果。

6.延期年金终值与现值

1)延期年金终值的计算——支付期(n)的后付年金终值,与递延期(m)无关

2)延期年金现值的计算

②插补法

7.永久年金现值

1)永久年金没有终值

2)永久年金现值=A/i

(一)复利计息频数的影响

1.复利计息(折现)频数:

给定的年利率i在一年中复利计息(或折现)的次数(m),在n年内:

1)中期利率r=i/m

2)计息期数t=m·n

即:

实际年利率=(1+给定年利率/1年中的计息次数)1年中的计息次数-1

投资决策管理

投资报酬率=无风险投资报酬率+投资风险报酬率

1.单项资产期望报酬率

2.方差与标准离差——反映离散(风险)程度的绝对数指标

1)方差

2)标准离差——方差的算术平方根

2.标准离差率(V)=标准离差/期望值

2.风险报酬率RR=风险报酬系数b×标准离差率V

3.投资报酬率K=无风险报酬率RF+风险报酬系数b×标准离差率V

其中:

无风险报酬率通常以国债的利率来表示。

(一)投资组合风险类型的分析

1.相关性与风险分散

1)相关系数:

反映投资组合中不同证券之间风险相关程度的指标。

①协方差(绝对数)

②相关系数(相对数)

2)相关系数的正负与协方差相同

①相关系数为正值,表示两种证券呈同向变化;

②相关系数为负值,表示两种证券呈反向变化。

3)-1≤相关系数≤+1

①相关系数=-1,代表完全负相关,可以完全消除组合风险(组合风险=0);

②相关系数=+1,代表完全正相关,不能分散任何组合风险(组合风险不变);

③实务中,-1<相关系数<+1,则:

0<组合风险<不变,即:

一部分风险可以被分散,另一部分风险无法被分散。

2)投资组合的β系数:

组合内各证券的β系数以各证券的投资比重为权重的加权平均值,即:

1.投资组合的风险报酬率:

投资者因承担不可分散风险而要求的额外的报酬率。

RP=βP(RM-RF)

其中:

Rm为证券市场的平均报酬率,RF为无风险报酬率;(RM-RF)相当于整个证券市场(当β=1时)的风险报酬率。

2.投资组合的必要报酬率——资本资产定价模型

投资组合必要报酬率

=无风险报酬率+(不可分散)风险报酬率

KP=RF+βP(RM-RF)

投资决策管理

1.每期支付利息、到期归还本金的债券估值模型

1)现金流量分布:

持有期内,各期期末可获得等额的票面利息(后付年金),到期时可获得面值的偿还额(一次性现金流入量)。

2)估值模型:

V=I×PVIFAK,n+F×PVIFK,n

1)现金流量分布:

只在债券到期日一次性获得债券的单利本利和=面值×(1+票面利率×债券期限)。

2)估值模型:

V=F×(1+i×n)×PVIFK,n

【注意】这里假设债券期限与持有期间相同。

2.零息债券估值模型

1)现金流量分布:

没有定期和定额的利息计算和支付,只在到期日支付票面金额。

2)估值模型:

V=F×PVIFK,n

3.零增长公司股票价值的计算公式

1)现金流量分布:

无限期、固定的现金股利(永续年金)

2)估值公式(永续年金现值):

V=D/K

4.固定增长公司股票估值的计算公式——无限期持股,股利保持固定的增长率

1)现金流量分布:

无限期、具有固定增长率的现金股利

2)估值公式:

V=

5.零增长公司股票投资收益率的计算公式

r=D/P0

6.固定增长公司股票投资收益率的计算公式

r=

营业现金流量=(营业收入-付现成本-折旧)×(1-税率)+折旧

1.投资回收期法

投资回收期=初始投资额/每年营业现金流量净额

2.投资利润率法

1)投资利润率=年平均税后净利÷初始投资额

1.净现值法

1)计算:

项目投产后现金净流量现值减去初始投资现金流量现值的余额。

①初始投资分期发生

②初始投资在0时点上一次发生

2.内部报酬率法

②操作方法:

若相邻的两个折现率(K+和K-,且K+<K-)可以使净现值得到一正一负两个临界值(NPV+和NPV-),则可以推断IRR(使NPV=0的折现率)位于这两个相邻的折现率(K+和K-)之间,可直接依据下式计算内部报酬率:

3.寿命不等的项目比较决策

决策思路:

寿命不等的项目不能直接比较净现值,应以年均净现值高者的方案为优选方案。

年均净现值:

ANPV=NPV÷PVIFAK,n

内插法万能公式

R=R小+(B-B小)/(B大-B小)×(R大-R小)

筹资决策管理

1.认股权证理论价值:

认股权证只有在股票市场价格上升的条件下才具有价值。

认股权证理论价值=1张认股权证可购买的普通股股数×普通股市场价格-凭1张认股权证购买的若干普通股的价格

1.长期债券的成本

2.长期借款的资本成本

长期借款资本成本=

如果借款手续费率忽略不计,则:

长期借款资本成本=借款利率×(1-所得税税率)

(二)普通股的资本成本

1.股利估价模式

1)固定股利政策:

Ke=D/P0

2)固定增长股利政策:

Ke=

【注意】P0不是发行价格,是净筹资额(扣除发行费后的净值)。

2.资本资产定价模型:

Ks=Rf+β×(Rm-Rf)

1.边际贡献:

销售收入减去变动成本后的差额

边际贡献=销售收入-变动成本

=(销售单价-单位变动成本)×产销量

=单位边际贡献×产销量

2.息税前利润:

只受经营活动影响,不受筹资活动影响(未减除利息费用)的利润。

息税前利润=销售收入-变动成本-固定经营成本

=产销量×(单价-单位变动成本)-固定经营成本

=产销量×单位边际贡献-固定经营成本

=边际贡献总额-固定经营成本

2.经营杠杆系数:

息税前利润变动率相当于营业收入(销售量)变动率的倍数

1.财务杠杆效应

由于固定资本成本(利息和优先股股息)的存在,息税前利润的变化会导致每股收益更大幅度的变化。

(普通股)每股收益

2.财务杠杆系数:

每股收益变动率相当于息税前利润变动率的倍数

如果不存在优先股,则:

2.联合杠杆系数:

每股收益变动率相当于营业收入(销售量)变动率的倍数

联合杠杆系数

=经营杠杆系数×财务杠杆系数

1)每股收益无差别点的存在条件——流通在外的股数不同

4.每股收益无差别点的计算

假设在资本总额相同的条件下,两个筹资方案股数(N)不同,则其负债水平也必然不同,由此,利息费用(I)也不同,即:

股数(N)多的方案利息(I)少,股数(N)少的方案利息(I)多。

令EPS1=EPS2,可得:

解得:

2.应收账款的成本——赊销的代价(机会成本、管理成本、坏账成本)

1)机会成本:

因资金占用在应收账款上而放弃的其他投资所带来的收益。

①应收账款机会成本=应收账款占用资金×资金成本率

②应收账款占用资金=应收账款平均余额×变动成本率

应收账款占用资金不是尚未收回的款项(应收账款余额),而是企业为获取赊销款项而垫付的资金,通常按照赊销款项中的变动成本(赊销额变动所引起的增量资金)计算。

④应收账款机会成本

=年销售额/360×平均收现期×变动成本率×资金成本率

=年销售额÷应收账款周转率×变动成本率×资金成本率

3)坏账成本:

应收账款因故不能收回而发生的损失,一般与应收账款发生的数量成正比。

坏账成本=赊销收入×估计坏账百分比

(一)存货的成本——按年计算

1.订货批量决策——进货次数(批次)与每批订货量(批量)的权衡

2.存货的成本

1)进货成本=存货进价(采购成本)+进货费用(订货成本)

2)相关总成本=变动订货成本+变动储存成本

=年订货次数×每次订货成本+年平均库存量×单位储存成本

(二)经济订货量

1.经济订货批量:

指一定时期储存成本和进货费用总和最低(或:

使二者相等)的采购批量。

2.最佳订货批数=全年需要量/经济订货批量

3.相关总成本最小值

4.经济订货批量平均占用资金

2.补偿性余额

银行要求借款企业在银行中保持按贷款限额或实际借用额一定百分比的最低存款余额。

对于借款企业来讲,补偿性余额提高了借款的实际利率。

2)在信用期内付款但不享受折扣

企业可获得最长为信用期的免费资金,其信用额度为商品总购价;但由于放弃现金折扣,从而增加相应的机会成本。

可供股东分配利润=可供分配的利润-本年提取公积金=(本年净利润+年初未分配利润)-本年提取公积金

财务分析

(一)短期偿债能力

1.流动比率=流动资产÷流动负债

2.速动比率(酸性测试比率)=速动资产÷流动负债

1)速动资产=流动资产-存货=货币资金+交易性金融资产+应收票据+应收账款

严格来讲,速动资产不仅要扣除存货,还应扣除预付款项、非流动资产等其他变现能力较差的项目。

3.现金比率=(货币资金+现金等价物)÷流动负债

现金等价物是指企业持有的期限短,流动性强,易于变化为已知金额的现金、价值变动风险很小的投资。

一般是指从购买之日起,3个月到期的债务投资。

(二)长期偿债能力分析

1.资产负债率=负债总额÷资产总额

2.股东权益比率与权益乘数

1)股东权益比率=股东权益总额÷资产总额

2)权益乘数=资产总额÷股东权益总额

3.产权比率=负债总额÷股东权益总额

4.利息保障倍数

=(税前利润+利息费用)/利息费用

=息税前利润÷全部利息费用

1)利息费用不仅包括财务费用中的利息费用,还包括计入固定资产成本的资本化利息。

营运能力分析(周转状况分析)

(一)应收账款周转率

2.应收账款平均收账期=365÷应收账款周转率

(二)存货周转率

1.存货周转率=销售成本÷平均存货

2.存货周转天数=365÷存货周转率

(三)流动资产周转率

流动资产周转率=销售收入÷流动资产平均余额

(四)固定资产周转率

固定资产周转率=销售收入÷固定资产平均净值

(五)总资产周转率

总资产周转率=销售收入÷资产平均总额

获利能力分析

1.资产报酬率=净利润÷资产平均总额

2.股东权益报酬率=净利润÷股东权益平均总额

3.销售毛利率=毛利÷营业收入

=(营业收入-营业成本)÷营业收入

4.销售净利率=净利润÷营业收入

5.成本费用净利率=净利润÷成本费用总额

1)成本费用=营业成本+营业税金及附加+销售费用+管理费用+财务费用+所得税费用

四、发展能力分析

越高表示企业的成长性越好,发展能力越强。

综合分析

一、财务综合分析——杜邦分析法

=销售净利率×总资产周转率×权益乘数

升级会员

升级会员