销售考核管理体系方法.docx

《销售考核管理体系方法.docx》由会员分享,可在线阅读,更多相关《销售考核管理体系方法.docx(10页珍藏版)》请在冰豆网上搜索。

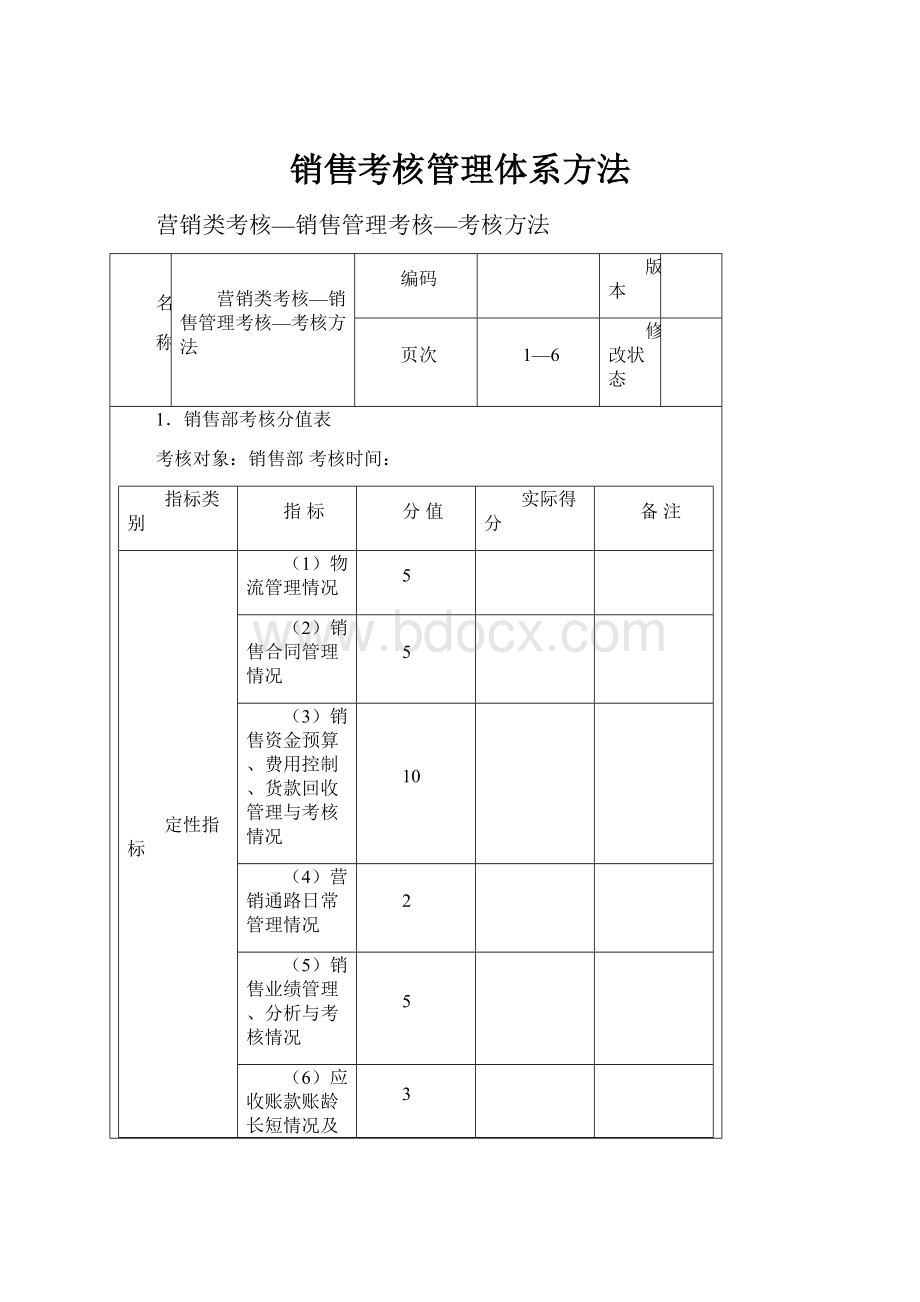

销售考核管理体系方法

营销类考核—销售管理考核—考核方法

名

称

营销类考核—销售管理考核—考核方法

编码

版本

页次

1—6

修改状态

1.销售部考核分值表

考核对象:

销售部考核时间:

指标类别

指标

分值

实际得分

备注

定性指标

(1)物流管理情况

5

(2)销售合同管理情况

5

(3)销售资金预算、费用控制、货款回收管理与考核情况

10

(4)营销通路日常管理情况

2

(5)销售业绩管理、分析与考核情况

5

(6)应收账款账龄长短情况及坏账控制情况

3

定量指标

(1)当月应收账款周转率

10

(2)当月存货周转率

10

(3)当月销售净利率

10

(4)当月销售目标完成率

10

(5)当月销售增长率

10

(6)当月销售回款增长率

10

(7)当月销售费用增长率

10

合计

100

参考评分方法

(1)定性指标.

1)“物流管理情况”:

优秀5分,良好3分,一般1分,差0分.

2)“销售合同管理情况”:

优秀5分,良好3分,一般1分,差0分.

3)“销售资金预算、费用控制、货款回收管理与考核情况”:

优秀10分,良好6分,一般2分,差0分.

4)“营销通路日常管理情况”:

优秀2分,良好1分,一般0.5分,差0分.

5)“销售业绩管理、分析与考核情况”:

优秀5分,良好3分,一般1分,差0分.

6)“应收账款账龄长短情况及坏账控制情况”:

优秀3分,良好2分,一般1分,差0分.

(2)定量指标.

1)“当月应收账款周转率”:

以历史最佳水平为基数,达到历史最佳水平给6分;每超过历史最佳水平1%则在6分地基础上加1分,10分为上限;每低于历史最佳水平1%则扣1分,扣完为止.

2)“当月存货周转率”:

以历史最佳水平为基数,达到历史最佳水平给6分;每超过历史最佳水平1%则在6分地基础上加1分,10分为上限;每低于历史最佳水平1%则扣1分,扣完为止.

3)“当月销售净利率”:

以历史最佳水平为基数,达到历史最佳水平给6分;每超过历史最佳水平1%则在6分地基础上加1分,10分为上限;每低于历史最佳水平1%则扣1分,扣完为止.

4)“当月销售目标完成率”:

以目标为基数,达到目标水平给6分;每超过目标1%则在6分地基础上加1分,10分为上限;每低于目标1%则扣1分,扣完为止.

相关说明

编制人员

审核人员

批准人员

编制日期

审核日期

批准日期

(续)

名

称

营销类考核—销售管理考核—考核方法

编码

版本

页次

2—6

修改状态

5)“当月销售增长率”:

以期初水平为基数,达到期初水平给6分;每超过期初水平1%则在6分地基础上加1分,10分为上限;每低于期初水平1%则扣1分,扣完为止.

6)“当月销售回款增长率”:

以期初水平为基数,达到期初水平给6分;每超过期初水平1%则在6分地基础上加1分,10分为上限;每低于期初水平1%则扣1分,扣完为止.

7)“当月销售费用增长率”:

以期初水平为基数,达到期初水平给6分;每低于期初水平1%则在6分地基础上加1分,10分为上限;每高于期初水平1%则扣1分,扣完为止.

相关说明

编制人员

审核人员

批准人员

编制日期

审核日期

批准日期

(续)

名

称

营销类考核—销售管理考核—考核方法

编码

版本

页次

3—6

修改状态

2.市场部考核分值表

考核对象:

市场部考核时间:

指标类别

指标

分值

实际得分

备注

定性指标

(1)营销企划及企划实施检查情况

60

(2)营销通路设计与改进情况

40

定量指标

合计

100

参考评分方法

定性指标

1)“营销企划及企划实施检查情况”:

优秀60分,良好50分,一般30分,差0分.

2)“营销通路设计与改进情况”:

优秀40分,良好30分,一般15分,差0分.

相关说明

编制人员

审核人员

批准人员

编制日期

审核日期

批准日期

(续)

名

称

营销类考核—销售管理考核—考核方法

编码

版本

页次

4—6

修改状态

3.客户部考核分值表

考核对象:

客户部考核时间:

指标类别

指标

分值

实际得分

备注

定性指标

(1)客户信用管理情况

60

(2)坏账控制情况

40

定量指标

合计

100

参考评分方法

定性指标

1)“客户信用管理情况”:

优秀60分,良好50分,一般30分,差0分.

2)“坏账控制情况”:

优秀40分,良好30分,一般15分,差0分.

相关说明

编制人员

审核人员

批准人员

编制日期

审核日期

批准日期

(续)

名

称

营销类考核—销售管理考核—考核方法

编码

版本

页次

5—6

修改状态

4.各办事处考核分值表

考核对象:

各办事处考核时间:

指标类别

指标

分值

实际得分

备注

定性指标

(1)营销政策实施情况

5

(2)营销企划实施情况

5

(3)报表和业绩分析情况

10

(4)业务员管理情况

10

定量指标

(1)当月办事处应收账款周转率

10

(2)当月办事处存货周转率

10

(3)当月办事处销售净利率

10

(4)当月办事处销售目标完成率

10

(5)当月办事处销售增长率

10

(6)当月办事处销售回款增长率

10

(7)当月办事处销售费用增长率

10

合计

100

参考评分方法

(1)定性指标.

1)“营销政策实施情况”:

优秀5分,良好3分,一般1分,差0分.

2)“营销企划案实施情况”:

优秀5分,良好3分,一般1分,差0分.

3)“报表和业绩分析情况”:

优秀10分,良好6分,一般2分,差0分.

4)“业务员管理情况”:

优秀10分,良好6分,一般2分,差0分.

(2)定量指标.

1)“当月办事处应收账款周转率”:

以历史最佳水平为基数,达到历史最佳水平给6分;每超过历史最佳水平1%则在6分基础上加1分,10分为上限;每低于历史最佳水平1%则扣1分,扣完为止.

2)“当月办事处存货周转率”:

以历史最佳水平为基数,达到历史最佳水平给6分,每超过历史最佳水平1%则在6分基础上加1分,10分为上限;每低于历史最佳水平1%则扣1分,扣完为止.

3)“当月办事处销售净利率”:

以历史最佳水平为基数,达到历史最佳水平给6分,每超过历史最佳水平1%则在6分基础上加1分,10分为上限;每低于历史最佳水平1%则扣1分,扣完为止.

4)“当月办事处销售目标完成率”:

以目标为基数,达到目标给6分,每超过目标1%则在6分基础上加1分,10分为上限;每低于目标1%则扣1分,扣完为止.

5)“当月办事处销售增长率”:

以期初水平为基数,达到期初水平给6分,每超过期初水平1%则在6分基础上加1分,10分为上限;每低于期初水平1%则扣1分,扣完为止.

相关说明

编制人员

审核人员

批准人员

编制日期

审核日期

批准日期

(续)

名

称

营销类考核—销售管理考核—考核方法

编码

版本

页次

6—6

修改状态

6)“当月办事处销售回款增长率”:

以期初水平为基数,达到期初水平给6分,每超过期初水平1%则在6分基础上加1分,10分为上限;每低于期初水平1%则扣1分,扣完为止.

7)“当月办事处销售费用增长率”:

以期初水平为基数,达到期初水平给6分,每低于期初水平1%则在6分基础上加1分,10分为上限;每高于期初水平1%则扣1分,扣完为止.

相关说明

编制人员

审核人员

批准人员

编制日期

审核日期

批准日期

版权申明

本文部分内容,包括文字、图片、以及设计等在网上搜集整理。

版权为张俭个人所有

Thisarticleincludessomeparts,includingtext,pictures,anddesign.CopyrightisZhangJian'spersonalownership.

用户可将本文的内容或服务用于个人学习、研究或欣赏,以及其他非商业性或非盈利性用途,但同时应遵守著作权法及其他相关法律的规定,不得侵犯本网站及相关权利人的合法权利。

除此以外,将本文任何内容或服务用于其他用途时,须征得本人及相关权利人的书面许可,并支付报酬。

Usersmayusethecontentsorservicesofthisarticleforpersonalstudy,researchorappreciation,andothernon-commercialornon-profitpurposes,butatthesametime,theyshallabidebytheprovisionsofcopyrightlawandotherrelevantlaws,andshallnotinfringeuponthelegitimaterightsofthiswebsiteanditsrelevantobligees.Inaddition,whenanycontentorserviceofthisarticleisusedforotherpurposes,writtenpermissionandremunerationshallbeobtainedfromthepersonconcernedandtherelevantobligee.

转载或引用本文内容必须是以新闻性或资料性公共免费信息为使用目的的合理、善意引用,不得对本文内容原意进行曲解、修改,并自负版权等法律责任。

Reproductionorquotationofthecontentofthisarticlemustbereasonableandgood-faithcitationfortheuseofnewsorinformativepublicfreeinformation.Itshallnotmisinterpretormodifytheoriginalintentionofthecontentofthisarticle,andshallbearlegalliabilitysuchascopyright.

升级会员

升级会员