计量经济学经济模型分析.docx

《计量经济学经济模型分析.docx》由会员分享,可在线阅读,更多相关《计量经济学经济模型分析.docx(13页珍藏版)》请在冰豆网上搜索。

计量经济学经济模型分析

我国居民消费水平的变量因素分析

2010级工程管理赵莹201000271120

改革开放以来,我国居民收入与消费水平不断提高,居民消费结构升级和消费需求扩张成为我国经济高速增长的主要动力,特别是进入20世纪90年代以来,居民消费需求对国民经济发展的影响不断增大,对国民经济产生了拉动作用。

我国经济逐步由短缺经济走向过剩经济、由卖方市场转向买方市场,社会消费需求不足,居民消费问题显得更加突出。

特别市对于如何启动内需,扩大居民消费变得越来越重要。

因此,及时把握国民经济发展格局中居民消费需求变动趋势,制定符合我国现阶段情况的国民消费政策,对于提高我国经济增长速度和质量都有重要意义。

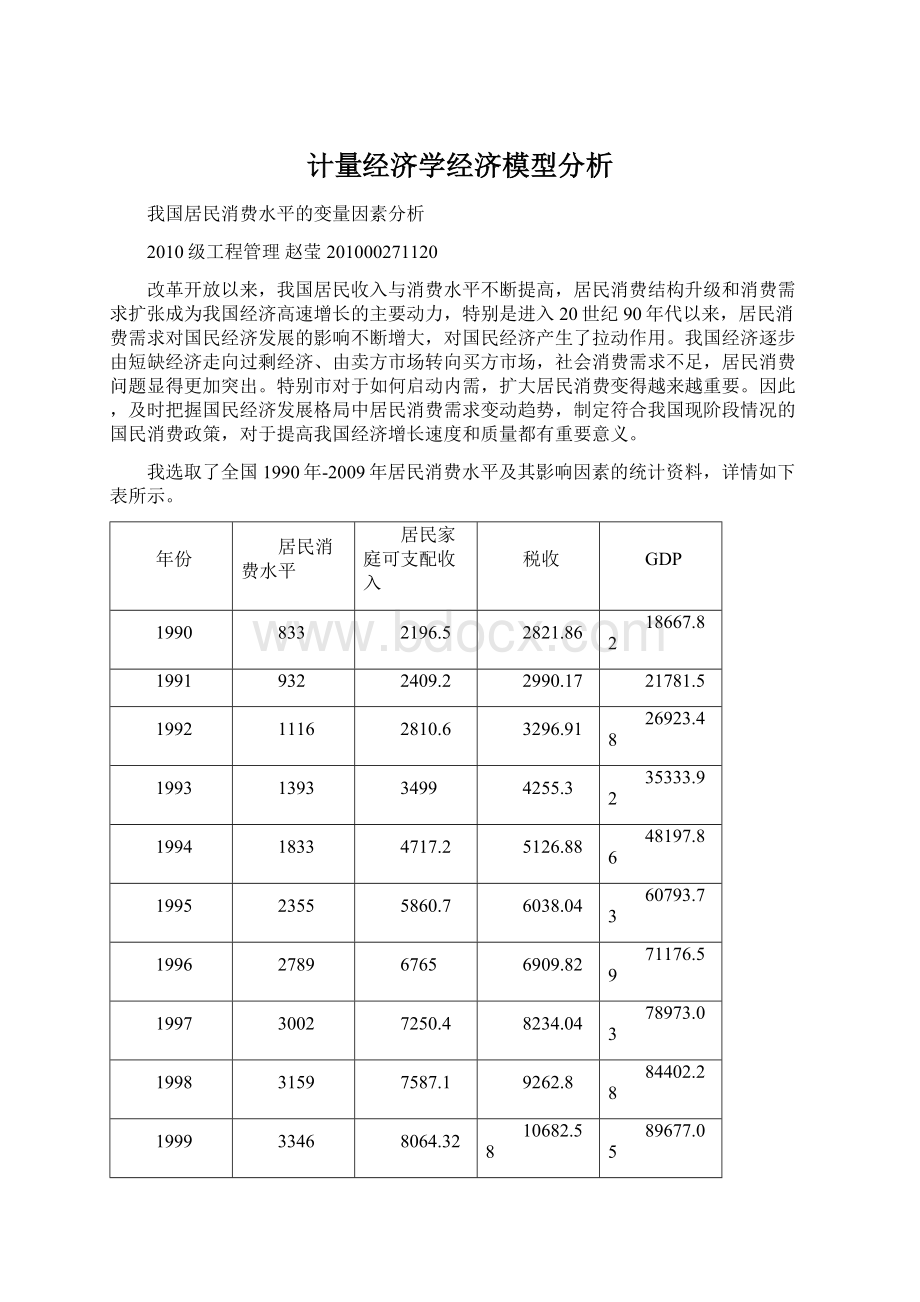

我选取了全国1990年-2009年居民消费水平及其影响因素的统计资料,详情如下表所示。

年份

居民消费水平

居民家庭可支配收入

税收

GDP

1990

833

2196.5

2821.86

18667.82

1991

932

2409.2

2990.17

21781.5

1992

1116

2810.6

3296.91

26923.48

1993

1393

3499

4255.3

35333.92

1994

1833

4717.2

5126.88

48197.86

1995

2355

5860.7

6038.04

60793.73

1996

2789

6765

6909.82

71176.59

1997

3002

7250.4

8234.04

78973.03

1998

3159

7587.1

9262.8

84402.28

1999

3346

8064.32

10682.58

89677.05

2000

3632

8533.4

12581.51

99214.55

2001

3887

9226

15301.38

109655.2

2002

4144

10178.4

17636.45

120332.7

2003

4475

11094.4

20017.31

135822.8

2004

5032

12358

24165.68

159878.3

2005

5573

13747.9

28778.54

184937.4

2006

6263

15346.5

34804.35

216314.4

2007

7255

17926.2

45621.97

265810.3

2008

8349

20541.38

54223.79

314045.4

2009

9098

22327.82

59521.59

340506.9

表1

一、建立回归模型并进行参数估计

导入数据后得到下表:

表2

由表2可知,模型估计的结果为:

(0.046)(0.016)(0.006)(50.521)

t=(8.743)(-1.442)(0.802)(-1.555)

F=12239.64n=20D.W.=0.9217

二、异方差性的检验

用怀特检验进行异方差性的检验,得出下表:

表3

由表3可知,

,由怀特检验,在α=0.05的情况下,查可知

>

,表明模型不存在异方差性。

三、序列相关性的检验

由表2中结果可知D.W.=0.9217,D.W.检验结果表明,在5%的显著性水平下,n=20,k=2,查表得

,

,由于0,故存在正自相关。

得出残差图如下:

表4

由残差图可知,残差的变动有系统模式,连续为正和连续为负,表明残差项存在一阶正自相关。

接下来确定是否存在序列相关性,得出结果如下表:

表5

由表5可知

,查表可得

,

>

RESID(-1)未通过5%的显著性检验,表明存在一阶序列相关性。

表6

由表6可知,

>

RESID(-2)未通过5%的显著性检验,说明不存在二阶序列相关性。

表7

由表7可知,一阶广义差分的估计结果为

(0.083)(0.029)(0.010)(163.732)(0.273)

t=(3.889)(-1.336)(1.271)(0.224)(2.587)

D.W.=1.454231

由于

判断是不存在序列相关性。

表8

由表8可知,

<

RESID(-1)未通过5%的显著性检验,说明不存在一阶序列相关性。

此时经过修正后的模型为

(0.083)(0.029)(0.010)(163.732)(0.273)

t=(3.889)(-1.336)(1.271)(0.224)(2.587)

D.W.=1.454231

四、多重共线性的检验

由消除序列相关性后的模型可知,

,其中X2、和常数的参数估计值未能通过t检验,故认为解释变量间存在多重共线性。

计算各解释变量的相关系数

表9

由相关系数矩阵可以看出,个解释变量相互之间相关系数较高,证实存在多重共线性。

分别作Y对X1、X2、X3的一元回归,结果如下:

表10

由表10可知,

以X1为基础,顺次加入其他变量逐步回归。

结果如下:

表11

由表11可知,X1、X2回归时通过t检验。

再加入X3进行检验。

表12

由表12可知,X3不能通过t检验,因此剔除解释变量X3。

此时的模型为

(0.011)(0.004)(41.380)

t=(40.664)(-2.910)(-2.447)

D.W.=1.009424

五、随机解释变量问题

因为该数据中的变量均为确定型变量,因此不存在随机解释变量问题。

因此,最后建立的经济模型为

。

升级会员

升级会员