计量课后习题第六章.docx

《计量课后习题第六章.docx》由会员分享,可在线阅读,更多相关《计量课后习题第六章.docx(24页珍藏版)》请在冰豆网上搜索。

计量课后习题第六章

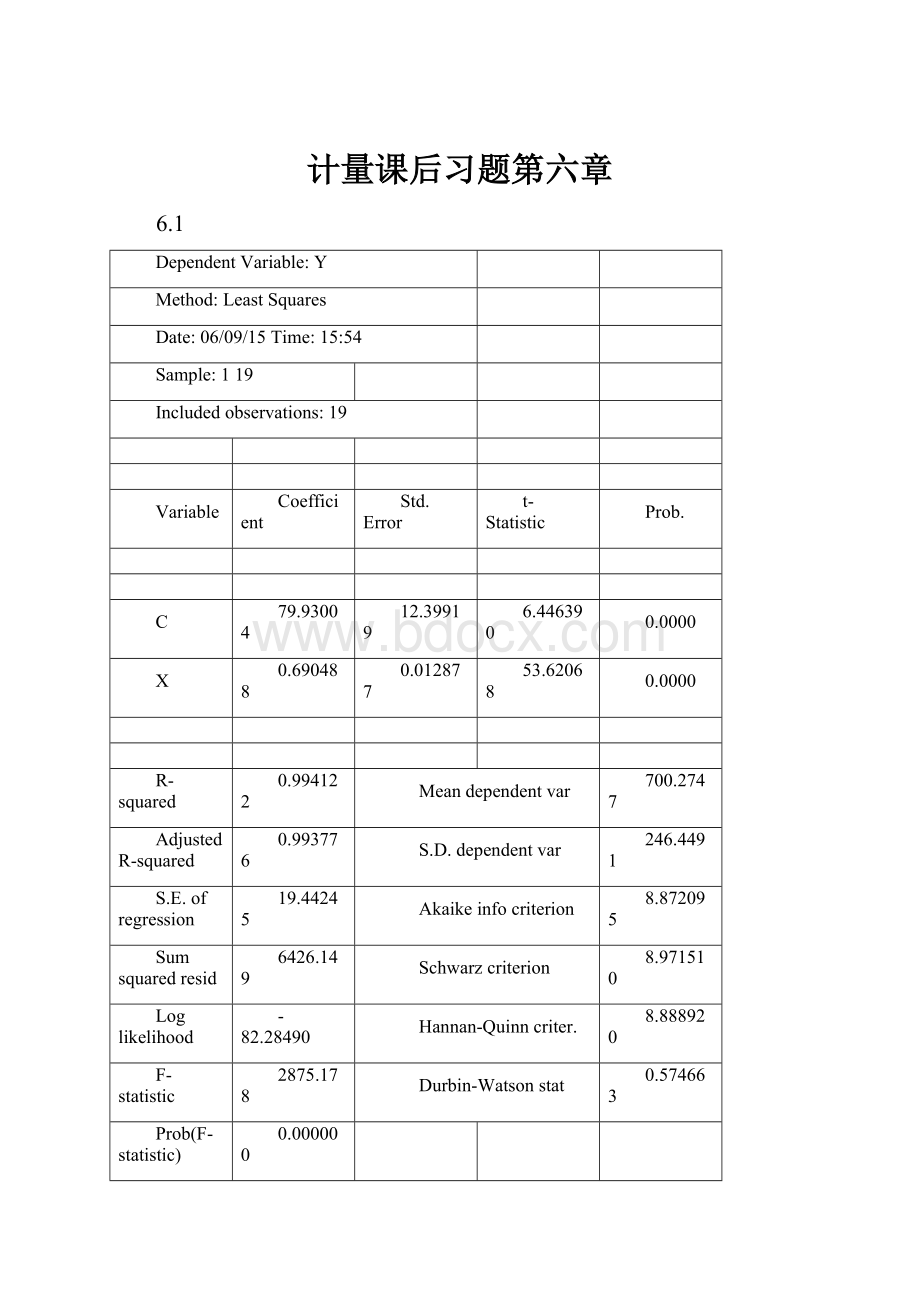

6.1

DependentVariable:

Y

Method:

LeastSquares

Date:

06/09/15Time:

15:

54

Sample:

119

Includedobservations:

19

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

79.93004

12.39919

6.446390

0.0000

X

0.690488

0.012877

53.62068

0.0000

R-squared

0.994122

Meandependentvar

700.2747

AdjustedR-squared

0.993776

S.D.dependentvar

246.4491

S.E.ofregression

19.44245

Akaikeinfocriterion

8.872095

Sumsquaredresid

6426.149

Schwarzcriterion

8.971510

Loglikelihood

-82.28490

Hannan-Quinncriter.

8.888920

F-statistic

2875.178

Durbin-Watsonstat

0.574663

Prob(F-statistic)

0.000000

Y=0.690488x+79.93004

Dw=0.574663n=19dl=1.18du=1.401

模型存在自相关

DependentVariable:

Y

Method:

LeastSquares

Date:

06/09/15Time:

16:

02

Sample(adjusted):

219

Includedobservations:

18afteradjustments

Convergenceachievedafter5iterations

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

104.0449

23.87618

4.357687

0.0006

X

0.669262

0.020831

32.12757

0.0000

AR

(1)

0.630015

0.164218

3.836462

0.0016

R-squared

0.997097

Meandependentvar

719.1867

AdjustedR-squared

0.996710

S.D.dependentvar

238.9866

S.E.ofregression

13.70843

Akaikeinfocriterion

8.224910

Sumsquaredresid

2818.814

Schwarzcriterion

8.373306

Loglikelihood

-71.02419

Hannan-Quinncriter.

8.245372

F-statistic

2575.896

Durbin-Watsonstat

1.787878

Prob(F-statistic)

0.000000

InvertedARRoots

.63

DW=1.787878可以判断在5%显著水平下广义差分法后模型中已无自相关。

Y=104.0449+0.669262x,居民家庭收入每增加一元,平均说来人均实际消费支出将增加0.669262元。

6.2

DependentVariable:

Y

Method:

LeastSquares

Date:

06/09/15Time:

17:

08

Sample:

19852011

Includedobservations:

27

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-1666.930

555.8502

-2.998883

0.0061

X

0.265028

0.011721

22.61184

0.0000

R-squared

0.953384

Meandependentvar

8522.312

AdjustedR-squared

0.951519

S.D.dependentvar

7680.271

S.E.ofregression

1691.069

Akaikeinfocriterion

17.77530

Sumsquaredresid

71492818

Schwarzcriterion

17.87128

Loglikelihood

-237.9665

Hannan-Quinncriter.

17.80384

F-statistic

511.2954

Durbin-Watsonstat

0.601332

Prob(F-statistic)

0.000000

y=-1666.930+0.265028xn=27a=0.05dl=1.316du=1.469dw=0.601332

说明模型具有相关性。

DependentVariable:

Y

Method:

LeastSquares

Date:

06/09/15Time:

17:

09

Sample(adjusted):

19862011

Includedobservations:

26afteradjustments

Convergenceachievedafter6iterations

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-1632.831

1445.298

-1.129754

0.2702

X

0.260932

0.024776

10.53183

0.0000

AR

(1)

0.701865

0.151780

4.624230

0.0001

R-squared

0.975284

Meandependentvar

8801.717

AdjustedR-squared

0.973135

S.D.dependentvar

7691.158

S.E.ofregression

1260.628

Akaikeinfocriterion

17.22477

Sumsquaredresid

36551200

Schwarzcriterion

17.36994

Loglikelihood

-220.9221

Hannan-Quinncriter.

17.26658

F-statistic

453.7857

Durbin-Watsonstat

1.654943

Prob(F-statistic)

0.000000

InvertedARRoots

.70

Y=-1632.831+0.260932xn=27a=0.05dl=1.316du=1.469dw=1.654943

可知在5%显著性水平下广义差分法模型中已无自相关。

6.3

DependentVariable:

Y

Method:

LeastSquares

Date:

06/09/15Time:

20:

55

Sample:

19812006

Includedobservations:

26

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-2123.864

324.8012

-6.538966

0.0000

X

0.784106

0.041276

18.99680

0.0000

R-squared

0.937643

Meandependentvar

3604.775

AdjustedR-squared

0.935044

S.D.dependentvar

2414.000

S.E.ofregression

615.2413

Akaikeinfocriterion

15.75571

Sumsquaredresid

9084525.

Schwarzcriterion

15.85249

Loglikelihood

-202.8242

Hannan-Quinncriter.

15.78358

F-statistic

360.8784

Durbin-Watsonstat

0.440822

Prob(F-statistic)

0.000000

Y=-2123.864+0.784106XN=26a=0.05dl=1.302du=1.461dw=0.440822

由此可知此模型存在自相关。

DependentVariable:

Y

Method:

LeastSquares

Date:

06/09/15Time:

20:

56

Sample(adjusted):

19822006

Includedobservations:

25afteradjustments

Convergenceachievedafter7iterations

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-2914.286

1192.273

-2.444311

0.0230

X

0.865050

0.119983

7.209763

0.0000

AR

(1)

0.787017

0.132752

5.928459

0.0000

R-squared

0.975002

Meandependentvar

3717.661

AdjustedR-squared

0.972730

S.D.dependentvar

2392.713

S.E.ofregression

395.1262

Akaikeinfocriterion

14.90845

Sumsquaredresid

3434744.

Schwarzcriterion

15.05472

Loglikelihood

-183.3557

Hannan-Quinncriter.

14.94902

F-statistic

429.0384

Durbin-Watsonstat

0.912240

Prob(F-statistic)

0.000000

InvertedARRoots

.79

y=-2914.286+0.865050xN=26a=0.05dl=1.302du=1.461dw=0.912240

6.4

6.5

1.葡萄酒价格的对数对hrain的回归

DependentVariable:

Y

Method:

LeastSquares

Date:

06/09/15Time:

21:

18

Sample:

128

Includedobservations:

28

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

607.7699

63.26986

9.605994

0.0000

X

7.667088

41.51142

0.184698

0.8549

R-squared

0.001310

Meandependentvar

597.1071

AdjustedR-squared

-0.037101

S.D.dependentvar

134.5212

S.E.ofregression

136.9939

Akaikeinfocriterion

12.74650

Sumsquaredresid

487950.5

Schwarzcriterion

12.84166

Loglikelihood

-176.4510

Hannan-Quinncriter.

12.77559

F-statistic

0.034113

Durbin-Watsonstat

1.302665

Prob(F-statistic)

0.854899

y=7.667088X+607.7699r^2=0.001310a=0.05dl=1.328du=1.476dw=1.302665

模型中存在自相关。

修正后:

DependentVariable:

Y

Method:

LeastSquares

Date:

06/09/15Time:

21:

40

Sample(adjusted):

228

Includedobservations:

27afteradjustments

Convergenceachievedafter7iterations

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

538.7340

72.14390

7.467492

0.0000

X

-43.61104

38.94329

-1.119860

0.2739

AR

(1)

0.465607

0.190773

2.440633

0.0224

R-squared

0.166824

Meandependentvar

597.0000

AdjustedR-squared

0.097393

S.D.dependentvar

137.0825

S.E.ofregression

130.2361

Akaikeinfocriterion

12.68101

Sumsquaredresid

407074.8

Schwarzcriterion

12.82500

Loglikelihood

-168.1937

Hannan-Quinncriter.

12.72383

F-statistic

2.402718

Durbin-Watsonstat

1.783005

Prob(F-statistic)

0.111903

InvertedARRoots

.47

Y=-43.61104X+538.7340a=0.05DL=1.316DU=1.469DW=1.783005

此模型不具备自相关。

2.葡萄酒价格的对数对wrain的回归

DependentVariable:

Y1

Method:

LeastSquares

Date:

06/09/15Time:

21:

57

Sample:

128

Includedobservations:

28

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

156.1172

82.38902

1.894878

0.0693

X

-28.60091

54.05552

-0.529103

0.6012

R-squared

0.010653

Meandependentvar

195.8929

AdjustedR-squared

-0.027399

S.D.dependentvar

175.9965

S.E.ofregression

178.3913

Akaikeinfocriterion

13.27458

Sumsquaredresid

827409.7

Schwarzcriterion

13.36974

Loglikelihood

-183.8442

Hannan-Quinncriter.

13.30368

F-statistic

0.279950

Durbin-Watsonstat

1.154326

Prob(F-statistic)

0.601223

y=-28.60091x+156.1172a=0.05dl=1.328du=1.476dw=1.154326

模型存在自相关

修正后:

DependentVariable:

Y1

Method:

LeastSquares

Date:

06/09/15Time:

22:

01

Sample(adjusted):

228

Includedobservations:

27afteradjustments

Convergenceachievedafter9iterations

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

78.62165

91.81988

0.856260

0.4003

X

-82.26617

46.91906

-1.753364

0.0923

AR

(1)

0.495758

0.178560

2.776420

0.0105

R-squared

0.222035

Meandependentvar

197.2222

AdjustedR-squared

0.157204

S.D.dependentvar

179.2058

S.E.ofregression

164.5179

Akaikeinfocriterion

13.14836

Sumsquaredresid

649587.5

Schwarzcriterion

13.29234

Loglikelihood

-174.5028

Hannan-Quinncriter.

13.19117

F-statistic

3.424853

Durbin-Watsonstat

1.730821

Prob(F-statistic)

0.049150

InvertedARRoots

.50

y=-82.26617x+78.62165a=0.05dl=1.316du=1.469dw=1.730821

此模型不存在自相关。

3.葡萄酒价格的对数对degrees的回归

DependentVariable:

Y2

Method:

LeastSquares

Date:

06/09/15Time:

22:

25

Sample:

128

Includedobservations:

28

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

17.17795

0.282212

60.86887

0.0000

X

0.540385

0.185160

2.918480

0.0072

R-squared

0.246759

Meandependentvar

16.42643

AdjustedR-squared

0.217789

S.D.dependentvar

0.690905

S.E.ofregression

0.611055

Akaikeinfocriterion

1.921490

S

升级会员

升级会员