盘龙城片区房地产市场报告0507.docx

《盘龙城片区房地产市场报告0507.docx》由会员分享,可在线阅读,更多相关《盘龙城片区房地产市场报告0507.docx(40页珍藏版)》请在冰豆网上搜索。

盘龙城片区房地产市场报告0507

第一章市场资讯

一、综述

综述

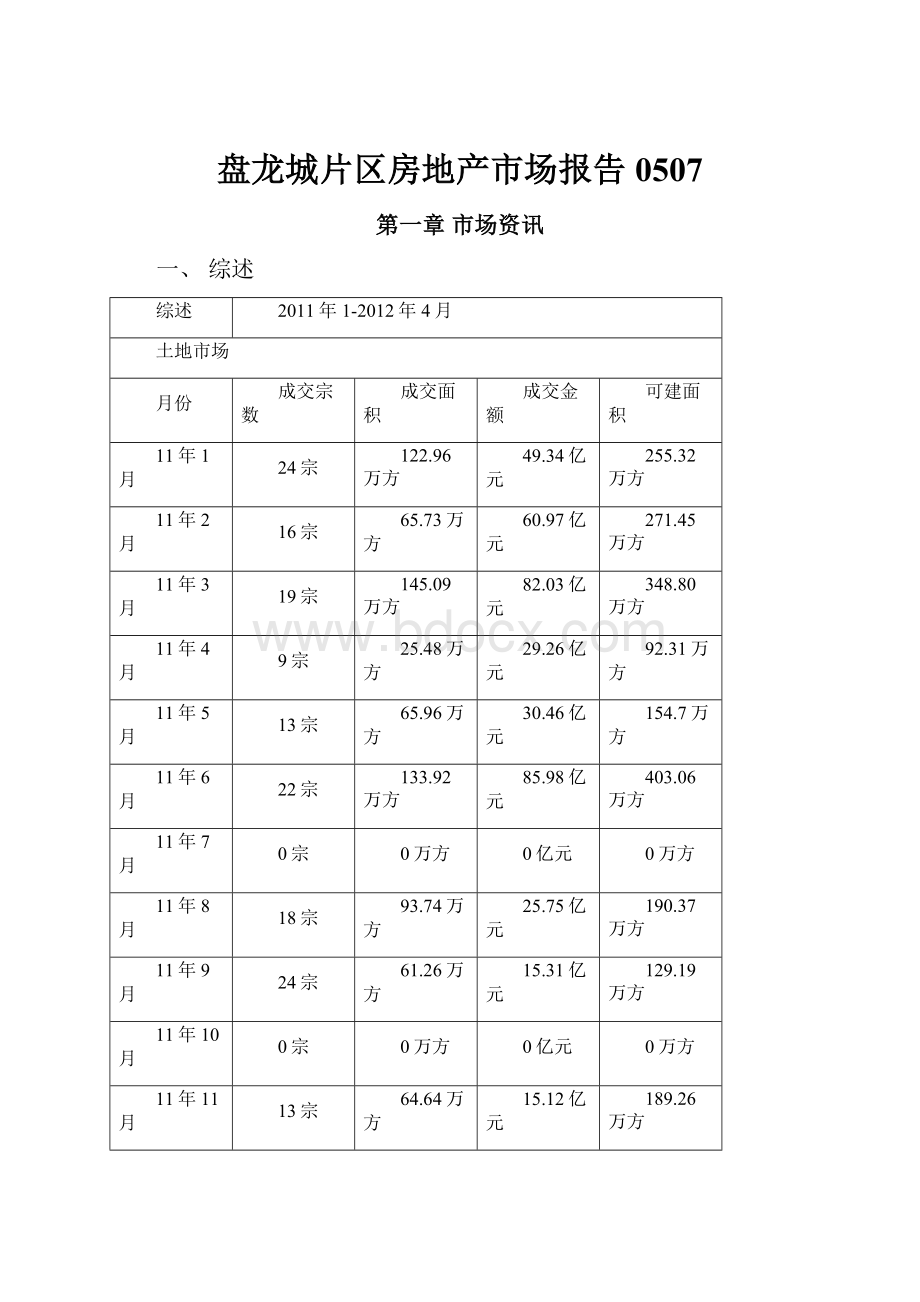

2011年1-2012年4月

土地市场

月份

成交宗数

成交面积

成交金额

可建面积

11年1月

24宗

122.96万方

49.34亿元

255.32万方

11年2月

16宗

65.73万方

60.97亿元

271.45万方

11年3月

19宗

145.09万方

82.03亿元

348.80万方

11年4月

9宗

25.48万方

29.26亿元

92.31万方

11年5月

13宗

65.96万方

30.46亿元

154.7万方

11年6月

22宗

133.92万方

85.98亿元

403.06万方

11年7月

0宗

0万方

0亿元

0万方

11年8月

18宗

93.74万方

25.75亿元

190.37万方

11年9月

24宗

61.26万方

15.31亿元

129.19万方

11年10月

0宗

0万方

0亿元

0万方

11年11月

13宗

64.64万方

15.12亿元

189.26万方

11年12月

47宗

256.54万方

128.77亿元

680.70万方

12年1月

12宗

69.98万方

54.09亿元

254.34万方

12年2月

7宗

73.63万方

47.45亿元

250.31万方

12年3月

11宗

75.07万方

45.35亿元

246.09万方

12年4月

11宗

59万方

22.04亿元

182.55万方

总计

205宗

1035.32万方

522.99亿元

2715.16万方

商品房市场

月份

商品房新增供应面积

商品住宅新增供应面积

成交套数

成交均价

11年1月

198.50万方

73.29万方

12359套

6985元/㎡

11年2月

23.71万方

6.00万方

5178套

7015元/㎡

11年3月

86.13万方

72.38万方

7916套

7352元/㎡

11年4月

78.64万方

62.52万方

10012套

7416元/㎡

11年5月

154.19万方

113.62万方

10428套

7454元/㎡

11年6月

130.63万方

97.51万方

12499套

7727元/㎡

11年7月

150.46万方

121.55万方

10600套

7612元/㎡

11年8月

217.07万方

145.16万方

12762套

7699元/㎡

11年9月

238.12万方

170.25万方

11829套

7796元/㎡

11年10月

68.4万方

59.6万方

9743套

7792元/㎡

11年11月

230.24万方

130万方

9352套

7798元/㎡

11年12月

166.25万方

108.5万方

9191套

7813元/㎡

12年1月

47.96万方

38.22万方

5262套

7774元/㎡

12年2月

49.36万方

28.79万方

7366套

7786元/㎡

12年3月

127.25万方

120.72万方

10105套

7776元/㎡

12年4月

160.4万方

11.9万方

11658套

7746元/㎡

总计

1966.9万方

1348万方

145399套

7296.8元/㎡

二、经济政策

Ø住建部:

控制房价不动摇加大保障性住房供给

住房和城乡建设部政策研究中心主任秦虹4月29日表示,未来房地产调控仍将坚持控制投资性需求,控制房价上涨不动摇,同时加大保障性住房供给,满足市场刚性需求。

而把握开发节奏,提升开发品质,积极转型调整则是房地产企业应对市场变化的关键。

【政策点评】未来楼市调控政策的核心仍是控制房价上涨,让被投资性需求推高的房价回归合理水平,让超过居民人均可支配收入增长水平的房价不合理上涨回归理性。

另一方面,持续加大保障性住房建设力度,增加普通商品房供给,满足市场刚性需求。

长期来讲,以后的调控手段可能从限购、限价等行政手段逐步转变为市场经济手段。

Ø新国四条两周年:

房价停涨调控仍是主基调

两年前,2010年4月14日,温家宝主持的国务院常务会议上研究部署了4项地产政策,被称为“新国四条”,也被网友戏称“史上最严厉”地产调控政策。

时至今日,这轮史无前例的严厉楼市调控已两年整。

截至今年4月,“史上最严厉”地产调控政策出台至今已整整两周年。

在“新国四条”两周年后的今天,房价依然是国人关注的焦点。

在这轮史无前例的严厉楼市调控下,直到去年年初楼市才出现了松动的迹象,在去年下半年以后,主要城市的新建商品住宅价格才真正出现总体上呈现出下降态势,房地产市场宏观调控成效逐渐显现。

【政策点评】历经两年的中央调控措施,当前楼市调控取得了一定的效果,70大中城市新建商品住宅价格开始逐步回落。

楼市已经逐步开始挤出泡沫,投资、投机正在调控的重压下逐步退出市场,刚性需求开始进入市场。

当前房价过快上涨的势头已得到遏制,房地产的投资属性正趋弱化并逐渐回归自住属性。

房地产投资升值的可能性减小,投资者对房产的投资意愿因此降温。

Ø武汉首套房公积金贷款放宽,4成新业主买房用公贷

2012年以来,公积金中心针对购买首套住房,且住房面积不超过90平方米的公积金贷款申请人的贷款额度进行适当调整。

单方缴存的职工购买90平方米以下一手房,额度上限由不超过所购房屋总价的70%上升至80%,最高可达60万元;二手房最高额度还是40万元。

并且月按揭还款额从以前不能超过职工月收入35%上升到45%。

【政策点评】随着首套房公贷额度放宽,公积金办事效率提高等原因,武汉公贷市场占有率已经史无前例地提升到四成。

如果你现在买房想用公积金贷款,基本已是畅通无阻,现在公积金放款速度赶得上商贷,开发商没有了后顾之忧,并且公积金对于符合贷款的购房者没有诸多门槛,各开发商皆支持公贷,公积金贷款同时可减少购房者(特别是刚需置业客户)购房紧张。

三、规划城建

Ø力争比肩上海重庆,武汉5年内建成长江中游航运中心

昨日,武汉市政府常务会议听取了《武汉长江中游航运中心建设发展战略纲要》编制情况的汇报。

《纲要》提出,武汉长江中游航运中心将建成六大基地、三大枢纽和一个中心,成为长江中游最大的集装箱运输基地、中部最大的船舶制造基地、中部地区最大的物资集散枢纽和港口经济枢纽等。

《纲要》计划,争取国家支持,长江干线武汉至安庆航道水深将由目前的4米增至6米,届时,武汉至安庆航道通航能力从原来的5000吨提高到1万吨级。

武汉将在5年内建成长江中游航运中心,成为具有国际影响力的内河航运中心——万里长江武汉段将再度焕发勃勃生机。

长江中游航运中心,还将打造8个临港新城——包括阳逻、花山—北湖、纱帽、金口、黄州、咸嘉、三江、武穴等。

【点评】长江中游航运中心的建成将对城市的发展具有强大的影响力,8个临港新城的建设之一——阳逻新港将受到更高的关注,带动阳逻区域整体发展。

Ø武汉地铁2号线越江隧道铺轨过半,将在4月完工。

武汉地铁2号线施工现场,工人们正在地下50多米的隧道里通过铺轨机将一根根钢轨铺到混凝土基座上。

目前从积玉桥站到江汉路,站总长3100米的地铁越江隧道左线已铺轨1700米,右线铺轨1300米,工程过半,整个越江隧道铺轨工程将在本月完工。

武汉市“两江分割,三城四岸,鼎立发展,各具特色”的经济地理特点,决定了该市交通的最大瓶颈是过江交通。

为此,该市规划了地铁2号线,首要解决城市跨江交通难题,缓解长江一、二桥的交通压力。

【点评】地铁2号线越江隧道的完工,对居民的出行和城市交通的利好,地铁2号线主要服务于城市中心区,连接常青、鲁巷、关山等外围大型居住组团、工业组团,以快速疏散旧城人口、缓解中心区交通紧张为主要功能。

且对沿线商业和房地产的拉动立竿见影。

直接而且强烈。

第2章土地市场

一、挂牌土地拍卖情况

2012年4月,武汉市土地市场举办一场挂牌拍卖会。

拍卖会共成交土地11宗,面积约59.20万平方米(合888.0亩),获得土地出让金约22.04亿元,可建建筑面积约193.41万平方米,平均楼面地价1139.75元/平方米。

1、楼面地价环比、同比显著下滑

与上月相比,土地成交面积下降27.9%,楼面地价下降40.1%,土地出让金下降56.6%。

其中,楼面地价下跌至去年十月以来的最低点。

与去年同期相比,土地成交面积增长132.3%,楼面地价下降63.4%,土地出让金减少24.7%。

指标

宗数(宗)

净用地面积(万㎡)

可建建筑面积(万㎡)

土地出让金(亿元)

土地单价(万元/亩)

楼面地价(元/㎡)

4月

11

59.20

193.41

22.04

248.25

1139.75

环比

-15.4%

-27.9%

-27.6%

-56.6%

-39.8%

-40.1%

同比

22.2%

132.3%

105.7%

-24.7%

-67.6%

-63.4%

2、土地出让概况:

从推地情况看,本月共推地19宗,其中5宗延期,3宗撤销拍卖,其余11宗全部成交。

成交的11宗地,主要为东西湖区、武汉经济技术开发区等远城区地块,中心城区地块仅有两宗。

四月土地出让概况

成交

流拍

延期

撤销

合计出让

宗数

居住

5

0

3

0

8

商住

2

0

2

0

4

商业

2

0

0

0

2

工业

0

0

0

0

0

其他

2

0

0

3

5

合计

11

5

3

19

净用地面积(万㎡)

59.2

0.0

19.2

13.5

91.9

净用地面积(亩)

888.0

0.0

287.8

203.0

1378.8

规划建筑面积(万㎡)

193.4

0.0

57.7

40.6

291.7

3、从武汉土地市场月度走势

今年以来,土地推地规模逐月下降,延期、撤销拍卖现象持续出现,楼面地价有下滑趋势。

二、土地出让情况

序

号

土地编号

土地使用权人

位置

土地面积

用途

容积率

使用性质

成交价格(万元)

楼面地价(元/㎡)

1

P(2012)017号

新城万博置业有限公司

汉阳区江堤中路168号

6.03

居住

2.5

住宅

35900

2379.53

2

P(2012)019号

武汉万达东湖置业有限公司

武昌区白鹭街与中北路、天鹅路与东湖路、西岭路与中北路交汇处

5.13

居住与公共设施混合

5.38

住宅、商服

46000

1666.67

3

P(2012)023号

武汉美安储运有限公司

东西湖区走马岭街107国道东、南九支沟南

6.39

市场(批发零售

2.5

商服

18750

1174.24

4

P(2012)024号

武汉市东西湖城市建设投资发展有限公司

东西湖区台资密集区团结南路北、十五支沟西

2.00

居住

4.5

住宅

10500

1166.51

5

P(2012)026号

丁建兰

武汉经济技术开发区9C2地块

1.34

商服

3.5

商服

12900

2748.42

6

P(2012)027号

武汉市海伦堡房地产开发有限公司

武汉经济技术开发区44R2地块

5.47

居住

2.5

住宅

27500

2010.73

7

P(2012)029号

东风汽车房地产有限公司

武汉经济技术开发区39R2地块

7.3

居住

2.2

住宅

12813

797.78

8

P(2012)030号

东风汽车房地产有限公司

武汉经济技术开发区39R2地块

14.5

居住

2.2

住宅

25451

797.73

9

P(2012)031号

中国石油天然气股份有限公司湖北销售分公司

东湖新技术开发区高科路以东、高新二路以北

0.21

市政公共设施(加油站)

1.0

商服

430

2047.62

10

P(2012)032号

武汉金融港开发有限公司

东湖新技术开发区光谷大道以东,中环线以南

9.18

商业金融

6.0

商服

27552

500.01

11

P(2012)033号

湖北大集建设集团房地产开发有限公司

蔡甸区大集街大集村、九如桥村

1.64

商住

2.5

住宅、商服

2640

643.20

第三章房产市场

1、月度成交分析

小结:

2012年四月份(4月1号-4月30号),全市商品房共成交11658套,其中商品住宅成交9586套,商铺和写字楼等其他非住宅成交2072套.

目前武汉主城区在售楼盘281个,成交均价7744.94元/平方米,较上月价格水平下跌31.04元/平方米,楼市价格环比跌幅0.40%,与去年同期相比增幅4.44%。

本月主城区销售套数7279套,较上月减少54套,减幅0.74%,平均每天销量为243套,与去年同期相比增加34.82%。

二、主城区每周楼市走势

小结:

四月份四周周销量基本平稳,随着每周价格的下降,第一——三周销量处于一个上升趋势,在第三周达到销售小高峰,4周有小幅度回落。

可以看出,武汉楼市正是“以价换量”才稳住了营销业绩,总体上看,房价仍处于下行区间,这种状态在5月会持续。

三、不同区间价格成交对比

小结:

4月,我市7000元/平方米以下的商品住房成交6324套,占比为61.73%,占比较上月增加0.67%;7000-10000元/平方米的商品住房成交3313套,占比为32.34%;10000元/平方米以上的商品住房成交608套,占比为5.93%。

四、不同面积商品住宅销售情况

小结:

4月,全市户型在90㎡以下的商品住房销售4382套,占商品住房总销售量的42.77%;90-120㎡的商品住房销售3928套,占商品住房总销售量的38.80%。

两者合计120㎡以下商品住房销量占全市商品住房总销售量的81.11%,较上月增加0.13%;120-140㎡的商品住房销售1226套,占商品住房总销售量的11.97%;140㎡以上的商品住房销售709套,占商品住房总销售量的6.92%。

五、区域成交分析

1、区域均价成交分析

武汉主城区片区商品住宅成交均价及销量情况(单位:

元/平方米套):

片区

4月均价

3月均价

变化

变化幅度

同比去年

汉口

汉口中心区

10752.44

10783.41

-30.97

-0.29%

5.09%

古田片区

8659.21

8712.93

-53.72

-0.62%

12.6%

二七、后湖片区

7530.15

7484.77

45.38

0.61%

6.51%

东西湖片

5543.18

5517.26

25.92

0.47%

6.40%

武昌

武昌中心区

9970.51

10012.06

-41.55

-0.42%

3.34%

青山区

7608.38

7654.96

-46.58

-0.61%

2.63%

南湖片

7231.58

7363.03

-131.45

-1.79%

-1.29%

关山片

7345.86

7335.24

10.62

0.14%

7.50%

汉阳

汉阳中心区

8632.50

8708.88

-76.38

0.88%

-0.35%

沌口片

6323.32

6331.67

-8.34

0.13%

3.47%

小结:

四月,武汉主城区除二七后湖片、东西湖片和关山片成交均价在部分项目价格上涨而导致小幅上涨外,其他七大主城区成交均价环比上月均有所下跌。

其中:

南湖片在个别价位较低的新项目拉低作用和部分在售项目的价格实际下调作用下,跌幅最大,环比跌幅达到近1.8%;其次,汉阳中心区、古田片和青山区的环比跌幅也较大,在0.6%以上;另外,汉口中心区、武昌中心区和沌口片成交均价也小幅下跌。

虽然目前刚需盘销售较好,整体成交量较高,但由于开发商库存压力较大,楼市调控不放松下需要积极抢占刚需市场,故部分项目价格方面已作出了实际下调。

与去年同期相比,南湖片和汉阳中心区的成交均价已出现同比下跌,而武昌中心区、青山区和沌口片同比涨幅均已在5%以内,只有古田片成交均价同比涨幅高于10%。

长期限购为主的楼市调控,对楼市价格上涨遏制作用明显。

2、武汉远城区商品住宅价格走势

小结:

四月份(4月1号-4月30号),根据统计数据显示,目前远城区在售楼盘174个,成交均价3898.56元/平方米,较上月价格水平上涨4.35元/平方米,楼市价格涨幅0.11%。

本月远城区销售套数2307套,较上月减少465套,减幅16.77%,平均每天销量为77套。

四月份武汉远城区楼市量跌价升。

虽部分项目价格以特价房或优惠折扣方式部分房源价格小幅下跌,但由于实际主要在售商品住宅价格并未下跌,甚至反而有所上涨,故导致远城区整体成交均价方面出现小幅上涨。

而成交量方面,由于目前远城区新推项目较少,而价格实际优惠也较少,故本月远城区商品住宅成交量环比上月减少15%以上,远城区“金三银四”楼市并未同主城区类似达到成交量较高水平。

3、四月份武汉市远城区每周楼市走势图:

小结:

四月,远城区周成交量均只有500多套,较三月第四周的700多套成交量明显减少;而成交均价方面,受部分项目实际价格上涨影响,远城区周成交均价环比均小幅上涨,其中后两周涨幅相对明显。

4、武汉远城区片区商品住宅成交均价(单位:

元/平方米):

片区

4月均价

3月均价

变化

涨幅

新洲

2930.35

2935.61

-5.27

-0.18%

江夏

4616.14

4599.75

16.39

0.36%

黄陂

3931.10

3933.37

-2.27

-0.06%

蔡甸

4158.34

4152.68

5.67

0.14%

汉南

2866.27

2849.97

16.31

0.57%

小结:

四月,武汉远城区成交均价,除黄陂和新洲成交均价略微下跌外,江夏、汉南和蔡甸成交均价均有上涨,其中,汉南和江夏环比涨幅在0.3%以上,分别为0.57%和0.36%;与去年同期相比,黄陂区和江夏区的价格涨幅均在4%以内,两个片区的价格同比涨幅进一步缩小。

5、武汉远城区片区商品住宅销量情况(单位:

套):

片区

4月销售套数

3月销售套数

变化

增幅

新洲

310

469

-159

-33.90%

江夏

601

661

-60

-9.08%

黄陂

965

1116

-151

-13.53%

蔡甸

305

353

-48

-13.60%

汉南

126

173

-47

-27.17%

小结:

四月,武汉各远城区成交量均环比减少,其中新洲和汉南环比减幅在四分之一以上,价格僵持、对刚需族购房吸引力的减少是导致成交量有所下滑的原因之一。

而与去年同期相比,黄陂区和江夏区成交量也同比下滑20%以上,其中江夏区同比减少近五成。

6、区域套数成交分析

小结:

武汉主城区成交套数、成交价格小幅上涨,主要是成交套数中大部单价较高,从而拉高整体成交均价。

即将进入五月份,开发商加快去化,部分项目的优惠活动大幅增加,进一步刺激客户出手。

但楼市调控还远没到位,宏观经济等外部条件也不配合,买房人的信心恢复短期尚难完成,目前的‘回暖’只是个别楼盘的表象,整体楼市仍处在观望之中。

”

7、武汉市各区域成交量一览表:

区域

第1周成交套数

第2周成交套数

第3周成交套数

第4周成交套数

江岸区

356

508

214

123

江汉区

44

88

63

114

硚口区

91

213

110

150

汉阳区

214

353

299

251

青山区

48

273

352

35

武昌区

206

227

217

165

洪山区

351

376

705

428

东西湖区

117

160

236

155

东湖高新区

207

245

241

302

经开区

47

55

69

102

江夏区

144

169

182

202

黄陂区

209

430

494

358

蔡甸区

99

63

80

85

新洲区

105

51

86

102

汉南区

29

39

32

19

汇总

2267

3250

3380

2591

小结:

从时间点来看,4月新推项目大多选择了在下旬取得预售许可证,所占比重超过四成。

之所以楼盘大多选择在月末时间点扎堆推盘,也是为五一房展会打下坚实基础,而节假日三天的成交表现则需视新开项目开发商整体打折促销力度而定,从中也流露出开发商已经蠢蠢欲动,做好迎接“红五月”到来的准备。

此前,3月能够直接满足购房者置业需要的全新房源新增数量有限,在供应量不足的前提下,制约成交量表现。

此外,前期房地产市场显现回暖趋势,一定体量的刚需及改善型置业需求得到消化。

双重影响因素下,使得4月住宅成交显现小幅萎缩迹象。

六、开盘情况

物业名称

物业地址

物业类别

物业价格

开盘日期

中冶枫树湾

汉阳经济技术开发区枫树四路

住宅

待定

2012-4底

菩提苑

江夏珞师南路延长线(文化大道华师汉口分校正对面)

住宅

5300元/平方米均价

2012年4月底

中建汤逊湖壹号

江夏汤逊湖红旗岛(珞狮南路延长线文化大道东侧)

住宅

暂无资料

2012年4月

清江泓景

江夏珞狮南路延长线文化大道32号(清江泓景站旁)

住宅

暂无资料

2012-05

复地东湖国际

武昌中北路147号(原武重工厂)

住宅

12000元/平方米均价

2012-04-29

金燕虹景新都

新洲邾城街龙腾大道(人民广场正南面)

住宅

3500元/平方米均价

2012-04-29

金地澜菲溪岸

汉阳四新国际都会新城(江城大道与中环线交汇处)

住宅

7500元/平方米

2012-04-29

尚都一品

江岸区后湖大道体育西路(塔子湖体育中心旁)

住宅

8000元/平方米

2012-04-29

中冶枫树湾

汉阳经济技术开发区枫树四路35R地块(经济开发区四中附近)

住宅

暂无资料

2012-04-2

航天兴隆国际

东西湖环湖路与马池路交汇处(奥林匹克花园旁)

住宅

暂无资料

2012-04-29

泰然南湖玫瑰湾

洪山狮子山街苫风咀8号(中百仓储旁)

住宅

86000元/平方米均价

2012-04-27

万科金域蓝湾

汉阳经济技术开发区三角湖路与博学路交汇处(江汉大学旁)

住宅

9450元/平方米均价

2012-04-27

福星惠誉东澜岸

洪山黄家湖大学城(武汉科技大学旁)

住宅

7000元/平方米均价

2012-04-22

保利金中央荣誉

武汉市江汉

升级会员

升级会员