第三讲手把手教你编预算预算准备工作与编制实操.docx

《第三讲手把手教你编预算预算准备工作与编制实操.docx》由会员分享,可在线阅读,更多相关《第三讲手把手教你编预算预算准备工作与编制实操.docx(30页珍藏版)》请在冰豆网上搜索。

第三讲手把手教你编预算预算准备工作与编制实操

第三讲:

手把手教你编预算——预算准备工作与编制实操

目 录

1.预算准备工作的目标、框架和内容

2.预算编制“五大步”

3.预算模板设置方法与技巧

4.预算方案审核方法与技巧

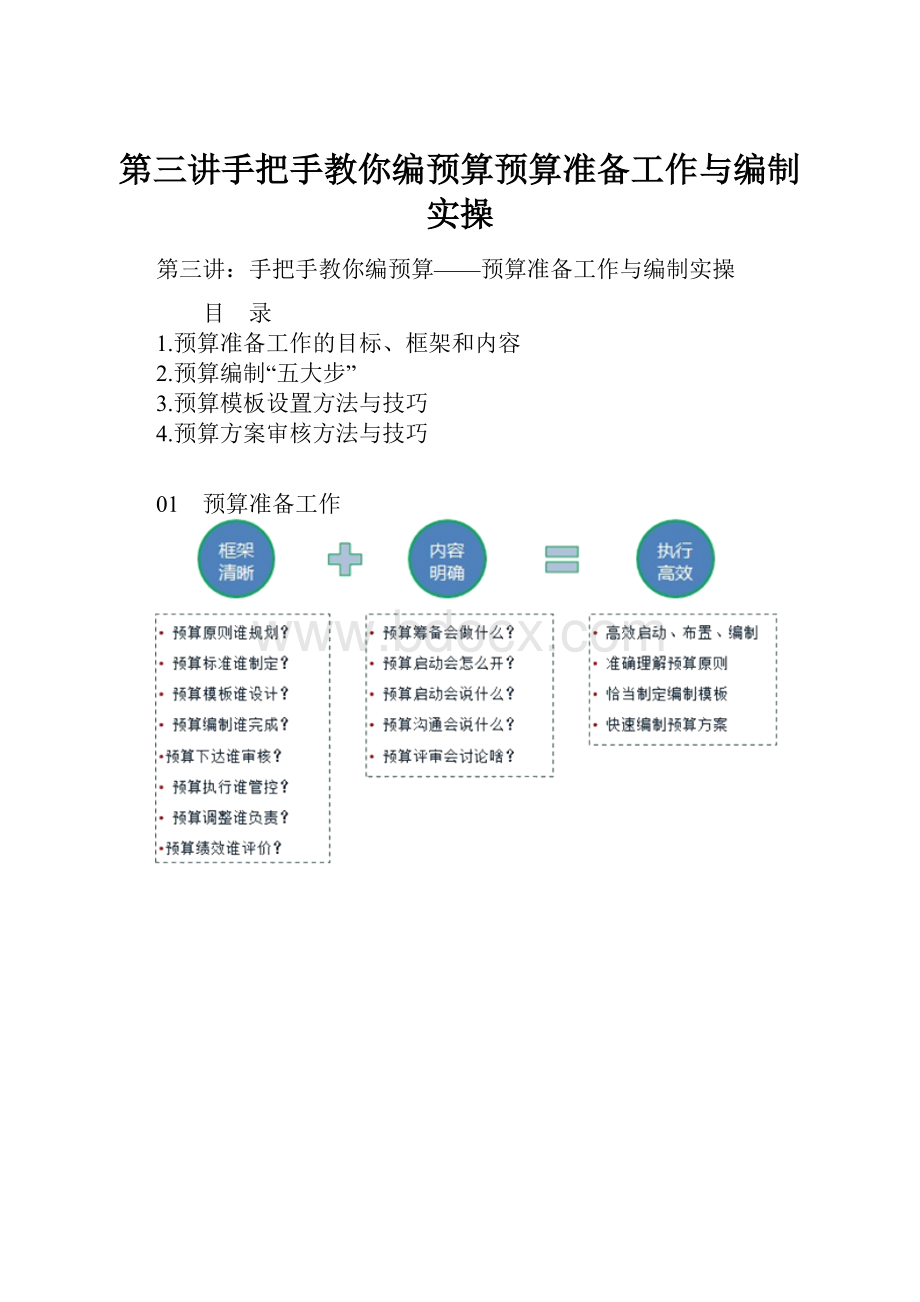

01 预算准备工作

预算准备工作框架

预算准备工作具体内容

主题

责任主体

工作路径

工作内容

工作目标

预算原则

预算管理委员会

预算筹备会

审批年度预算原则

解析战略、明确年度预算目标

预算管理办公室

拟定年度预算原则

预算标准

预算管理办公室

预算启动会

制定年度预算标准、下达年度预算总体方案

拆解年度预算目标、规划预算实施路径、确定具体预算指标、制定预算评价方案

预算模板

预算管理办公室

预算启动会

设置并下达预算编制模板

设置格式统一的预算表格、文本说明,明确编制具体要求

预算编制

预算承接单位

预算编制

编制预算初稿

根据年度预算方案、预算编制模板,在规定时间内完成预算初稿编制

预算管理办公室

预算沟通会

汇总、初审预算初稿

根据预算原则审核各单位预算初稿,根据调整后的初稿确认预算定稿

预算下达

预算管理委员会

预算评审会

审批年度预算定稿,下达各单位年度预算方案

根据年度预算原则审批确定各单位预算目标及各明细指标

主题

责任主体

工作路径

工作内容

工作目标

预算执行

预算承接单位

日常经营

执行年度预算

完成年度预算目标

预算管理办公室

经营分析会

监督检查各单位预算执行情况

对比年度预算,监督各单位预算执行进度、质量和路径

预算调整

预算管理办公室

预算沟通会

审核预算调整申请

初步审核预算调整申请,提出预算方案、主体和评价三个维度的意见

预算管理委员会

审批预算调整申请

根据初审意见,审批调整方案

预算评价

预算管理办公室

预算沟通会

初审各单位业绩完成情况

根据年度预算实际完成值,以预算下达方案为标准,评价业绩完成情况

预算管理委员会

预算评审会

审批确认各单位预算业绩

结合预算初步评价和预算单位调整申请,审批确认各单位预算业绩

02 预算编制“五大步”

02-1 确定年度预算基本原则

02-2 规划年度预算执行路径

单位

业务

复合增长率

预期增长率

业务权重

市场容量(增长空间)

预算建议

A公司

业务1

25%

≥18%

17%

★★★★★

18%—25%

业务2

12%

≈11%

34%

★★

不低于12%

业务3

8%

<7%

12%

★

不低于7%

B公司

业务2

10%

≈13%

25%

★★★★

不低于15%

C公司

业务2

7.4%

<10%

12%

★★★★★

不低于20%

合计

11.9%

<15%

100%

★★★

≥15%

A公司2018年度收入预算执行进度要求(单位:

万元)

项目

业务1

业务2

业务3

小计

预算值

预算进度

预算值

预算进度

预算值

预算进度

预算值

预算进度

1月

641

18%

0

0%

589

6%

1230

6%

2月

890

25%

0

0%

491

5%

1381

7%

3月

178

5%

234

3%

883

9%

1295

6%

4月

178

5%

312

4%

785

8%

1275

6%

5月

285

8%

624

8%

785

8%

1694

8%

6月

392

11%

780

10%

1177

12%

2349

11%

7月

142

4%

702

9%

1177

12%

2022

10%

8月

107

3%

624

8%

1374

14%

2104

10%

9月

36

1%

624

8%

981

10%

1641

8%

10月

71

2%

780

10%

589

6%

1440

7%

11月

107

3%

1950

25%

589

6%

2646

12%

12月

534

15%

1170

15%

392

4%

2096

10%

合计

3560

100%

7800

100%

9812

100%

21172

100%

□如何确定预算主体的预算执行进度?

□预算主体执行进度存在的意义和作用?

(资源、质量和管控)

03 预算模板体系、意义和标准

□预算模板体系预算的真实性、可行性是由基础数据决定的,还是说,预算指标可以改变基础数据?

□基础数据对预算编制的作用在于提供预测基础,还是提供了预测的逻辑?

□计划底稿和预算表格之间是上下关系,还是前后关系,两种关系对预算编制的逻辑影响是什么?

□计划底稿是解决了数据填列的问题,还是通过数据填列解决了预算可行性测试的问题?

□预算表和指标是预算编制工作的终点,还是预算编制循环的新起点?

预算模板设置的意义

预算模板设置标准

03-1 预算总表设置方法与技巧

如何设置预算总表

编制单位:

联系人:

项目

上年完成值

上年预算值

预算完成率

本年预算

增长率

三年复合增长率

业务收入

12600

11200

112.5%

14301

13.5%

12%

业务成本

10483

9408

111.4%

11898

13.5%

15%

管理费用

945

896

105.5%

982

3.9%

7%

销售费用

466

448

104.1%

534

14.6%

10%

其他收入

230

120

191.7%

120

——

——

其他支出

75

0

——

59

——

——

所得税

235

140

167.9%

237

——

——

净利润

626

428

146.3%

711

13.6%

11.5%

资本性支出

1675

2280

73.5%

3750

123.9%

42.2%

经营活动净现金流

350

350

100%

450

28.6%

15%

自由现金流

-1350

-1800

——

-11000

——

——

毛利率

16.8%

16%

0.8%

16.8%

0%

15.3%

净利率

5%

3.8%

1.1%

4.97%

-0.03%

3.98%

管理费用占收比

7.5%

8%

-0.5%

6.9%

-0.6%

8.2%

销售费用占收比

3.7%

4%

-0.3%

3.7%

0%

3%

03-2 收入预算表设置方法与技巧

如何设置收入预算表

编制单位:

联系人:

项目

业务1

业务2

业务3

小计

预算值

增长率

预算值

增长率

预算值

增长率

预算值

增长率

甲客户

1260

1.5%

642

33%

1677

7.9%

3579

10.1%

乙客户

680

4.2%

2645

20.1%

798

22%

4123

17.8%

丙客户

256

1.7%

1444

17.4%

2467

18%

4167

16.8%

丁客户

664

1.8%

560

21%

1207

4.9%

2432

7.9%

合计

2860

2.2%

5291

21.2%

6149

13.2%

14301

13.5%

分客户、业务拆解(编制)年度预算目标

展示某个客户对应某个业务的增长情况

收入预算分项的作用?

(实现路径、实施策略)

编制单位:

联系人:

项目

业务1

业务2

业务3

小计

预算值

增长率

预算值

增长率

预算值

增长率

预算值

增长率

A部门/公司

650

1.2%

2146

24.5%

975

7.9%

3771

16.2%

B部门/公司

754

5.5%

1275

12.2%

469

22%

2498

12%

C部门/公司

967

1.1%

698

18.6%

2467

18%

4132

14.1%

D部门/公司

489

0.8%

1172

26%

2238

8.3%

3900

12.8%

合计

2860

2.2%

5291

21.2%

6149

13.2%

14301

13.5%

分客户、部门拆解(编制)年度预算目标

展示某个主体对应某个业务的预算责任

收入预算分项的作用?

(任务目标)

03-3 成本预算表设置方法与技巧

如何设置成本预算表

编制单位:

联系人:

项目

业务1

业务2

业务3

小计

预算值

增长率

预算值

增长率

预算值

增长率

预算值

增长率

业务收入

2860

2.2%

5291

21.2%

6149

13.2%

14301

13.5%

业务成本

2511

4.7%

4205

19.2%

5182

13.2%

11898

13.5%

人工成本

1198

5.5%

1976

12.1%

378

13%

3552

9.97%

材料成本

245

1.5%

2012

28%

4735

13.2%

6992

17%

经营费用

1068

4.6%

217

2.2%

69

13.5%

1354

4.67%

其中:

人工成本

168

75

18

261

期间费用

900

142

51

1093

毛利率

12.1%

-2.2%

20.5%

1.3%

15.7%

0%

16.8%

0%

分成本类型、业务编制年度预算

展示业务对应资源要素投入比例的变化

成本预算分项的作用?

(资源投入的合理性)

如何设置成本预算表

编制单位:

联系人:

项目

业务1

业务2

业务3

小计

预算值

增长率

预算值

增长率

预算值

增长率

预算值

增长率

业务收入

2860

2.2%

5291

21.2%

6149

13.2%

14301

13.5%

业务成本

2511

4.7%

4205

19.2%

5182

13.2%

11898

13.5%

其中:

固定成本

1978

——

966

12.5%

133

48%

3077

5.1%

变动成本

533

22%

3239

22%

5049

12.5%

8821

16.7%

毛利率

12.1%

-2.2%

20.5%

1.3%

15.7%

0%

16.8%

0%

分成本性态、业务编制年度预算

展示业务盈利模式、经营风险和预算管控重点如何设置成本预算表

03-4 费用预算表设置方法与技巧

如何设置管理费用预算表

编制单位:

联系人:

项目

上年完成

本年预算

增长率

业务收入

12600

14301

13.5%

管理费用

945

982

3.9%

其中:

人工成本

325

381

17.2%

日常营运支出

410

330

-19.5%

专项费用

210

271

29%

管理费用占收比

7.5%

6.9%

-0.6%

部门平均管理费用*

105

102

-3.3%

人均管理费用(经营)

1.08

1.10

2.4%

人均管理费用(管理)*

5.44

5.39

-1.1%

管理费用支出分类型展示

部门平均管理费用计算规则(不含专项费用的管理部门)

人均管理费用的计算及评价方法

如何设置销售费用预算表

编制单位:

联系人:

项目

上年完成

本年预算

增长率

业务收入

12600

14301

13.5%

销售费用

466

534

14.6%

其中:

人工成本

52

66

26.9%

维持性营销费用

134

114

-14.9%

拓展性营销费用

280

354

26.4%

其中:

业务1

27

32

20.4%

业务2

0

0

——

业务3

439

502

14.2%

销售费用占收比

3.7%

3.7%

0%

其中:

业务1

0.9%

1.1%

0.2%

业务2

——

——

——

业务3

8.1%

8.2%

0.1%

销售费用分类的原则和方法

结合业务二维预测销售费用

如何设置财务费用预算表

编制单位:

联系人:

项目

内容

贷款金额

利率

贷款期间

利息支出预计

其中:

费用化部分

计入2018年部分

偿付时点

短期借款

A公司营运资金补充

2500

4.32%

6个月

54

54

18

2月

B公司债务置换资金

2200

3.92%

12个月

86

86

7

1月

集团过桥贷款周转资金

2720

4.05%

9个月

83

83

18

2月

长期借款

××项目固定资产贷款

25000

4.9%

3年期

1225

0

0

3月

××项目固定资产贷款

12400

5.25%

5年期

651

19

19

9月

××项目固定资产贷款

26000

4.75%

3年期

1235

44

44

4月

存款利息

-47

合计

70820

3334

286

59

财务费用支出的二维展示

区分利息支出和财务费用的预算口径

03-5 资本支出预算表设置方法与技巧

如何设置资本性支出预算表

编制单位 联系人

项目

支出总额

本年建设/采购计划

累计开发进度

本年转固计划

是否投产

厂房建设

25000

1350

90%

980

是

生产线升级

16800

905

5.4%

0

否

办公楼扩建

5200

650

95%

650

是

物流车辆增加

580

460

79.3%

460

是

工程设备购置

460

330

71.7%

330

是

办公设备购置

55

55

100%

55

是

合计

48095

3750

——

2475

0

资本性支出预算切入的维度

明确“建设计划”“累计进度”“转固”“投产”标准

03-6 其他项目预算表设置方法与技巧

如何设置其他项目收支预算表

编制单位:

联系人:

项目

发生额

损益项目

预算项目

××项目政府补助

30

营业外收入

其他收入

上年度增值税退税

25

营业外收入

其他收入

子公司分红款

65

投资收益

其他收入

合计

120

——

——

其他收支项目的具体内容、影响损益的方式,列入预算的项目

重点关注其他收支项目的内容

03-7 现金流预算表设置方法与技巧

如何设置现金流预算总表

填报单位:

联系人:

项目

第1季度

第2季度

第3季度

第4季度

小计

销售回款

2711

1849

4560

3204

12324

材料采购付款

-1590

-610

-1847

-2148

-6196

生产人工薪酬付款

-840

-888

-888

-888

-3504

生产费用付款

-162

-135

-135

-135

-567

销售费用付款

-60.5

-123

-203

-107

-493.2

管理费用付款

-363.2

-182.9

-191.9

-201.9

-939.9

经营活动现金流

-304.7

-89.9

1295.1

-275.9

623.9

本金偿付

-7420

-7420

利息支出

-1448

-1235

-651

-3334

资本性支出

-189.6

-321.5

-222.7

-74.3

-808.1

其他项目流入流出

42.8

45.8

47.8

30.8

167

合计

-9319.6

-1600.7

469.2

-319.5

-10771

按照项目结合进度的方式二维展示现金流预算

关注现金流预算的三个视角?

03-8 经营现金流预算表设置方法与技巧

如何设置经营现金流入预算表

编制单位:

联系人:

项目

余额及本期发生额

每季度收款金额

小计

第1季度

第2季度

第3季度

第4季度

应收期初余额

2456

604

588

673

1865

1季度销售

3146

2107

517

431

91

3146

2季度销售

3575

744

1126

957

2827

3季度销售

4433

2,330

1,529

3859

4季度销售

3146

627

627

应收期末余额

4433

——

销售回款小计

——

2,711

1,849

4,560

3,204

12,324

期初应收账款回款计划?

关注“应收放款政策”“账期政策”

如何设置经营现金流入预算表

编制单位:

联系人:

项目

一季度

二季度

三季度

四季度

小计

收入预算

当期收现

应收放款政策

账期政策

应收回款

现金流入

现金流入

现金流入

现金流入

业务1

787

393

50%

2个月

501

894

610

1504

1057

4065

业务2

944

661

30%

1个月

375

1036

706

1742

1224

4708

业务3

1416

566

60%

4个月

215

781

533

1314

923

3551

合计

3146

1620

48.5%

——

1091

2711

1849

4560

3204

12324

业务维度预测经营现金流入情况

关注“应收放款政策”“账期政策”

“应收回款”如何测算?

编制单位:

联系人:

项目

1月经营回款计划(预算明细)

期初应收账款

收入预算

当期收现

应收放款政策

账期政策

应收回款

现金流入

业务1

281

157

79

79

2个月

121

200

业务2

267

189

132

57

1个月

197

329

业务3

557

283

113

170

4个月

109

222

合计

1105

629

324

305

——

427

751

期初应收账款回款计划?

关注“应收放款政策”“账期政策”

如何设置经营现金流出(材料)预算表

编制单位:

联系人:

项目

余额及本期发生额

每季度付款金额

小计

第1季度

第2季度

第3季度

第4季度

应付期初余额

898

898

898

1季度采购

1538

692

385

461

1538

2季度采购

904

226

271

407

904

3季度采购

2229

1,115

1,115

2229

4季度采购

1566

627

627

应付账款期末余额

940

——

采购支出小计

——

1,590

610

1,847

2,148

6196

结合材料采购二维展示材料每季度付款情况

材料应付款付款政策是否统一,如何预测?

如何设置经营现金流出(人工)预算表

编制单位:

联系人:

项目

余额及本期发生额

每季度人工支付金额

小计

第1季度

第2季度

第3季度

第4季度

应付薪酬期初余额

130

130

130

1季度人工支出

888

710

178

888

2季度人工支出

888

710

178

888

3季度人工支出

888

710

178

888

4季度人工支出

888

710

710

应付薪酬期末余额

178

——

人工成本支出小计

——

840

888

888

888

3504

时间维度下的人工成本

升级会员

升级会员