浅谈巴塞尔资本协定之演进与未来改进方向.docx

《浅谈巴塞尔资本协定之演进与未来改进方向.docx》由会员分享,可在线阅读,更多相关《浅谈巴塞尔资本协定之演进与未来改进方向.docx(7页珍藏版)》请在冰豆网上搜索。

浅谈巴塞尔资本协定之演进与未来改进方向

淺談巴塞爾資本協定之演進與未來改進方向

鄧家駒*

一、前言

不僅是在台灣,當今全世界的金融體系都應已經知道,許多擁有跨國業務的銀行,計畫在2006年底之前符合新版巴塞爾資本協定(NewBaselCapitalAccord,以下稱BaselII),並且在本國政府所訂定的管理細則上,提列最低資本、符合監理規範、以及準備各種法定報表。

在此同時,閱讀並參與BaselII規範的許多業界與學術界人士也已經約略瞭解到,所謂的新版巴塞爾資本協定,從最初的訂定至今已經歷許多的會議討論,並且接到許多學者業界的各種建言,並且也曾有過多次的補充與修正,才有今天的最新版本。

所謂的新版巴塞爾資本協定,雖然已經確立了三大支柱(3pillars)的內容架構,不過截至目前,在執行的細節上、數量方法論上、還有世界各國政府的角色扮演上,仍然有許多彈性空間存在,也還沒有確定最後的內容。

不僅如此,所謂的Basel規範在最初所預設的風險管理層級與技術層次,在這幾年的不斷修正之下,其所涉及的深度與技術的複雜程度,也已經遠超過當時巴塞爾委員會成立之初所預設的範圍。

非但如此,最近在2004年六月底所公布的新巴塞爾規範當中,也一再地強調所謂的新巴塞爾規範,還會持續隨著時間與技術的演變而不斷的更新。

本文的目的,就是在淺談所謂巴塞爾規範的過去、現在、與未來的走向。

這或許可以讓我國金融界在一方面積極準備以因應2006年巴塞爾規範時的參考,另一方面也讓有心跟上先進金融脈動的業界人士一窺未來BaselII規範的走向。

二、巴塞爾的背景與歷史

所謂巴塞爾資本協定的各種內容,是經由巴塞爾銀行監理委員會(BaselCommitteeonBankingSupervision)所訂定的。

因此提到巴塞爾,就不得不提到該委員會所依附的國際清算銀行(TheBankforInternationalSettlements,BIS)。

由於該銀行位於瑞士的巴塞爾(Basel,Switzerland),因此該銀行所成立的委員會,就順理成章的被稱為巴塞爾委員會。

*作者係政大商學院風險管理研究所教授,並擔任資料採礦中心主任。

。

國際清算銀行的角色,當然是做為世界各國中央銀行的中央銀行,其功能類似於世界各國當中負責管理協調並且監控該國國內金融體系的穩健運作,與銀行往來之間的跨行業務。

因此國際清算銀行的角色,等於是在負責協調世界各國金融機構之間的往來業務,尤其是在跨國之間中央銀行的業務,以及成為跨國之間金融監理機關的相互協調與合作機制,當然也在於穩定跨國之間的金融貨幣市場上扮演著重要的角色。

巴塞爾委員會於1974年底,由當時的G-10(GroupofTenCountries)這十個經濟大國的中央政府所共同設立,並很快的成為BIS的重要委員會之一。

該委員會每年定期開會四次,轄下擁有二十五個技術工作小組(TechnicalWorkingGroupsandTaskForces),這些工作小組也是定期聚會,以研討各個成員國所提出的金融相關議題。

這些小組的名稱與運作,本文當中會有所提及。

目前的巴塞委員會成員,包括比利時、加拿大、法國、德國、義大利、日本、盧森堡、荷蘭、西班牙、瑞典、瑞士、英國、與美國等十三國。

這些國家的代表都是來自該國的中央銀行,或者由該國的金融監理機關人士所組成。

巴塞爾委員會對於會員國並沒有任何正式的監理權限,委員會的結論不具有任何的法定權力,在未來也沒有規劃要承接任何的法定授權。

這些委員會的結論,只能建議會員國一套廣泛的監理標準與指導原則,並提供一些較佳的實務運作方式做為參考之用。

巴塞爾委員會的運作方式,正是依據這樣的途徑與管道來鼓勵世界各國,在不干預該國特有的監管技術原則之下,採行普世通用的方式與相容相似的金融管理標準,共同穩定金融。

巴塞爾委員會的職責,必須定期向G-10中央銀行作報告,並希望這些國家的政府與中央銀行,會對委員會所決議的各項議案作背書。

這些提議,往往包括相當廣泛的財政與金融議題。

其目的之一,當然在於填補由於跨國、不同的法律與國情而造成金融監理之間的差異,並致力於追求:

(1)沒有任何一家外國銀行體系可以逃避金融監理,以及

(2)任何國家的金融監理都必須是適當的。

為此之故,巴塞爾委員會自1975年以來就一直不斷的提出金融監理的意見文件,讓世界各國的金融監理機關作為參考之用。

而其中一項最為重要的文件,正是我們當前相當的關心,而且一再被提出並且討論到的巴塞爾資本協定(BaselCapitalAccord)。

三、巴塞爾的規範與演進

巴塞爾資本協定的成立,是經由巴塞爾委員會於1988年正式提出銀行自有資本計算與自有資本之國際準則,簡稱BaselI。

其內容主要在於訂定

(1)銀行的資本,與

(2)風險權重的結構。

在當時,提出這樣金融規範的主要目的,跟當時的環境背景息息相關。

自從1980年之後,許多相當知名的大型國際銀行相繼出現問題,有些甚至於還相繼的倒閉。

這些跨國銀行的營運不善不只是影響到本國的經濟,也相當程度衝擊到業務往來相關國家的金融體系與行庫運作。

因此巴塞爾委員會對於這樣資本適足架構的提出,其實最初的動機只是為了要降低各個會員國的金融風險,以求跨國金融的穩定。

其行使風險管控的途徑,就是建議在1992年底之前,各個會員國需自行規範其所屬的金融機構去衡量本身的信用風險(CreditRiskMeasurement),據此提列8%的最低資本(MinimumCapitalStandard),用以避免營運風險準備的不足問題。

但是自1988年之後,這樣以風險管理監控金融體系的思考架構,在世界各國持續的被推廣開來,包括那些擁有跨國銀行業務的非會員國,也都願意採納經由巴塞爾委員會所設計出來的金融管控架構。

於是在1999年的六月,巴塞爾委員會進一步提出比上一版本更為完整的新資本適足架構(NewCapitalAdequacyFramework),用以取代1988年的BaselI協定。

這時巴塞爾所針對的對象不僅限於巴塞爾委員會的成員,還希望全世界各個國家都採納這樣的制度。

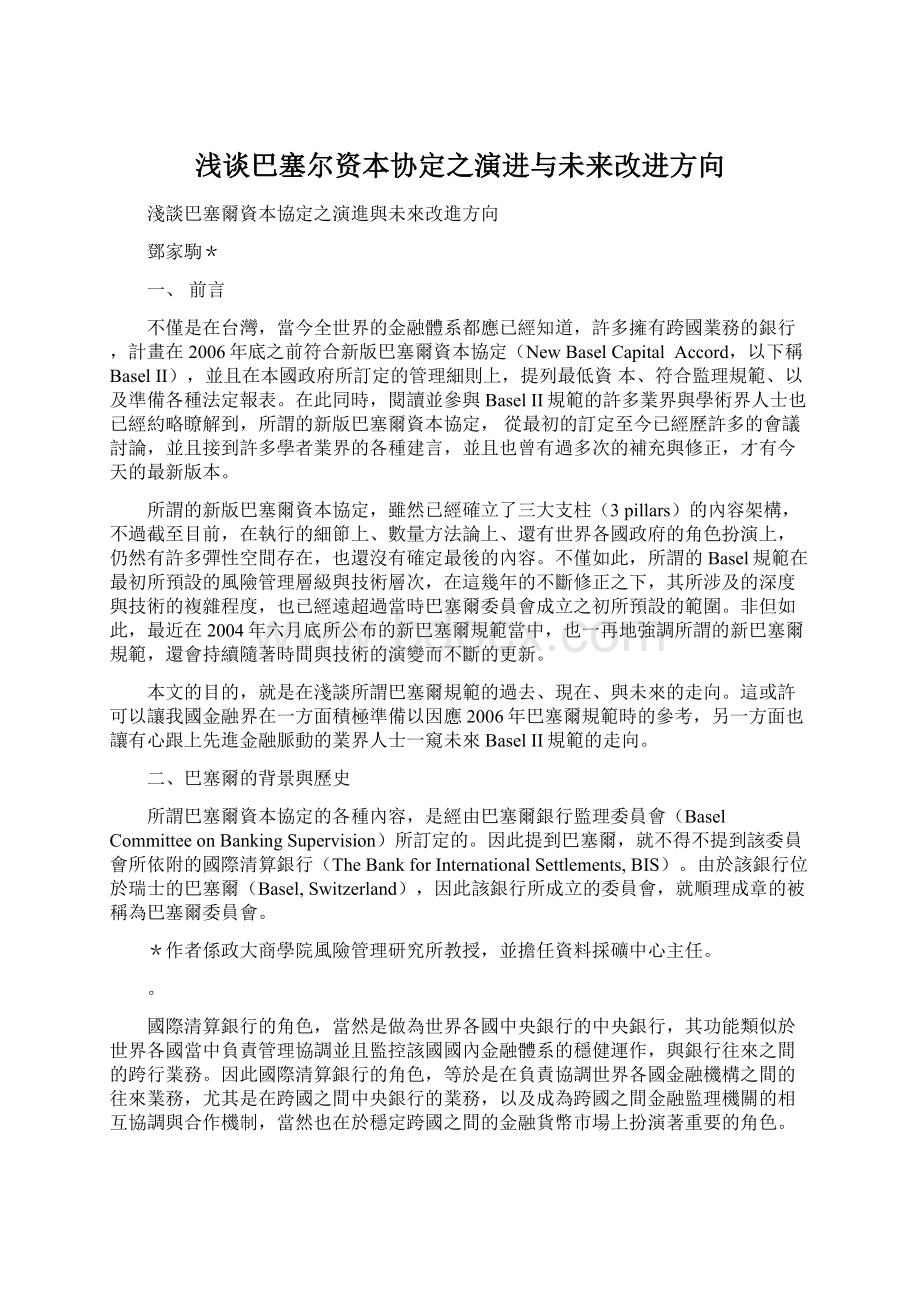

這個新的架構,包括了所謂的三大支柱(Threepillars),即是:

[PillarI]最低資本要求(MinimumCapitalRequirement),用來改進1988年的最低資本規範,以確保行庫有足夠的資本因應風險。

[PillarII]主管機關的監理(SupervisoryReview),用來監控金融機關的內部管控程序以及資本適足情形,以確保各行庫徹底執行風險管理。

[PillarIII]公開市場的揭露(MarketDiscipline),用來規範金融機構的各種公開報表,讓社會大眾共同監控該行庫的風險營運。

(詳見附錄一)

這樣的架構,其正式文件經由巴塞爾銀行監理委員會於1999年的六月出版。

全文抬頭[ANewCapitalAdequacyFramework],又簡稱為第一次諮詢文件CP1(FirstConsultativePaper)。

這是巴塞爾委員會的一大進步。

因為像這樣精密的金融監理機制,不可能全然信賴金融機構的自律,也不可能全靠巴塞爾委員會的監督。

因此巴塞爾委員會的最新設計,是將對於各行庫的風險管理,譬如確保與維持最低資本的要求(第一支柱),實際上等於是分攤給該國的政府(第二支柱)以及該國的投資大眾(第三支柱),共同來分擔金融監理與控管的工作。

這樣三大支柱的金融監控架構,在巴塞爾銀行監理委員會進一步於2001年的一月修正出版,全名稱為[ConsultativeDocument:

TheNewBaselCapitalAccord],此即第二次諮詢文件,簡稱CP2(SecondConsultativePaper)。

由於其修正的項目非常的多,本文就不一一贅述。

有興趣的讀者可以先參閱同年同月出版的[TheNewBaselCapitalAccord:

AnExplanatoryNote]與[ConsultativeDocument:

OverviewofTheNewBaselCapitalAccord],對於前後版本的差異會有提綱挈領的說明。

這些監理的概念與如何達到該管控的標準,經巴塞爾會員國家的業界與學者多方提出修正意見之後,巴塞爾銀行監理委員會又於2003年的六月提出[ConsultativeDocument:

TheNewBaselCapitalAccord],此即第三次諮詢文件,簡稱CP3(ThirdConsultativePaper)。

在此同時,歐盟委員會(EuropeanCommissionServices)也提出了類似的諮詢文件[ThirdConsultativeDocument](簡稱CD3)。

英國FSA緊接著在2002年七月提出第十三號討論文件(DiscussionPaper13,簡稱DP13)。

美國聯邦儲備局的管理委員會也針對CP3關於IRB法在企業金融暴險的部分,作出進一步研究之後,在次年提出[AdvancedNoticeofProposedRulemaking],簡稱ANPR。

這些都是巴塞爾重要的參考文件。

當然,還有很多與巴塞爾相關的研究文件仍不斷的在發表當中,這些文件與技術報告書都相當具有參考的價值,有興趣的讀者不妨參閱網站:

www.bis.org/publ/index.htm。

到了2004年的六月二十六日,巴塞爾銀行監理委員會更進一步公布BaselII的修正架構(TheRevisedFramework),作為各國政府在監控本國金融時的參考基準,並於同年的七月,提出[ImplementationofBaselII:

PracticalConsiderations]。

這些文件,基本上已經為2006年底需要符合新巴塞爾資本適足架構的國家與金融機構完成定調。

(註:

採行信用風險IRB進階法與作業風險AMA法的金融機構,其符合日期可延後至2007年底。

)

整體而言,巴塞爾委員會從最初在1974年成立時,企圖監控所屬會員國的金融機構資本適足問題,擴大到全世界都適用的,以風險管理為基礎的三大支柱架構,並提出各種實用的觀念與方法,讓那些在金融管控比較落後的非會員國能夠充分瞭解並且採納相同的標準,以期降低各種金融風險,讓跨國金融的運作能夠更加的順暢。

四、歷年巴塞爾工作小組所關注的幾個議題

自從巴塞爾委員會成立各個工作小組之後,每個工作小組都分別針對不同的議題,邀請學者業界作研討,並提出各種不同的結論與建議。

在此節錄幾個較重大的,對於巴塞爾議題具有里程碑意義的幾次會議與其主要議題。

1999年九月,巴塞爾委員會提出第一次新聞簡訊(NewsletterNo.1),其目的在於知會各個會員國,關於巴塞爾銀行監理委員會企圖推動新的資本適足架構,並順便討論下一輪(第二次)的諮詢文件內容。

這次的討論重點包括:

(1)利率風險與作業風險(InterestRateRisk&OperationalRisk),由風險管理小組(RiskManagementGroup)主導。

(2)內部評等系統(InternalRatingSystems),由模型工作小組(ModelTaskForce)主導。

(3)信用風險沖抵(CreditRiskMitigation,CRM)技術,由資本小組(CapitalGroup)主導。

(4)跨國金融監理的議題,由地區監理小組(RegionalSupervisoryGroup)主導。

2001年九月,巴塞爾銀行監理委員會提出第二次新聞簡訊(NewsletterNo.2),其目的是在跟關心1999年六月巴塞爾委員會提出的新資本適足架構的部分,作進一步的說明。

這一部份的議題與說明是由銀行監理的資本小組(BankingSupervision’sCapitalGroup)所主導。

其重點有二:

一是對於巴塞爾規範的第一支柱,關於信用風險當中採行標準法的一些進展,以及對於信用風險沖抵(CRM)技術的討論,也討論到信用風險沖抵的ResidualRisks、w-factor、與repo-styletransactions問題。

2004年六月,巴塞爾銀行監理委員會提出第三次新聞簡訊(NewsletterNo.3),這一次是跟國際證券監理組織(InternationalOrganizationofSecuritiesCommissions,IOSCO)聯合進行。

其目的當然是跟證券業務相關,並決定兩組織於未來每年聚會三次的共識,並於2004年暑期進行一般銀行與投資銀行的抽樣調查。

除了這三次新聞簡訊之外,巴塞爾銀行監理委員會也分別在2001年的四月、2002年的七月,與2003年的五月,對於巴塞爾的各種規範進行過三次實證的數量分析(QuantitativeImpactStudy,QIS)報告。

這些分析報告,都是從歐洲的先進銀行取樣,用以驗證巴塞爾的各種規範與公式數據,是否在實務的運作上算是合理可行的。

五、2004年新巴塞爾資本協定所提示的當前與未來改進方向

當我們閱讀2004年六月底所公布的新巴塞爾資本協定時,大多將注意力放置在前後版本的公式、係數、與各種規範條文在前後文字措辭上的些微差異。

當然這些差異不能說不重要,這些都是金融業界與政府在將來執行巴塞爾規範下的金融體系調整時所必須注意的各種細項,當然有必要一一檢視。

不過,閱讀巴塞爾資本協定前後版本的重點,應當不只是過度專注於條文55至806所顯示的差異部分,而忽視了一開始的新增條文(條文1至19)。

這些是新巴塞爾資本協定版本所新增的條文,開宗明義就揭示該協定的目的、適用範圍、與未來的改進方向。

新巴塞爾資本協定的核心,在於確保各個會員國內,每一個跨國業務的銀行都能夠擁有適足的資本,以因應風險。

協定並進一步規範各個會員國在2006年底符合新資本協定的規範。

對於採行IRB進階法的金融機構,其符合資本協定規範的期限可以延後至2007年底。

巴塞爾委員會當然鼓勵那些非會員國的金融機構去符合新資本協定的規範,至於其符合規範的時間拿捏,當視該金融機構的風險管理制度,與該國金融監控機制的成熟與否,再作定奪。

在新的巴塞爾資本協定架構之下,金融機構的資本要求更具風險敏感性(risk-sensitive),而且在資本計提的計算上,運用到更多的內部評等系統(internalratingsystem)來評估風險。

因此新巴塞爾資本協定對於內部風險的評估,訂定了更詳細的最低要求(minimumrequirements)。

在此同時,新巴塞爾資本協定仍然保留了讓各個金融體系選擇不同程度的規範符合標準的彈性。

巴塞爾委員會建立了一個工作小組稱為資本協定實施小組(AccordImplementationGroup,AIG),以負責推廣、鼓勵並且協調新巴塞爾資本協定的實施與推動事宜。

巴塞爾委員會認知到各個國家的金融監理單位,在本國的金融控管效率上扮演著重要的領導地位。

因此巴塞爾資本協定實施小組當前還在建立一套實務的合作與協調機制,用以降低金融機構與監理單位之間在推動新巴塞資本協定過程當中所產生的障礙問題。

在最新的版本當中,巴塞爾委員會已經訂定了推行新巴塞資本協定的各項原則。

不過需要聲明的是,這些原則與架構都是資本計提的最低標準,因此各國的監理機關自當考慮採納更高的最低資本計提水準,以及考慮添加額外的資本適足性衡量標準。

有些國家處於較高風險的地區,應當考慮計提比要求的最低標準更高的資本計提水準。

巴塞爾委員會當前還在進行的工作,包括對於法定資本的定義。

這一部份的再次提出,是因為在新巴塞爾資本協定當中,將損失分割成為預期損失(ExpectedLoss,EL)與非預期損失(UnexpectedLoss,UL)兩種,這樣架構會影響到法定資本的計提。

除此之外,巴塞爾委員會也期望持續跟金融業界作長期的合作,讓風險管理的在金融控管的實務可以順利進行,其中當然包括信用風險的衡量,與經濟資本(EconomicCapital)的計算標準。

(附錄一)

FrameworkofBaselII

(BasedonJune2004version)

[1stPillar]

[2ndPillar]

[3rdPillar]

MinimumCapitalRequirement

SupervisoryReviewProcess

MarketDiscipline

I.CreditRisk

II.MarketRisk

III.OperationalRisk

StandardizedApproach

(標準法)

IRB

BasicApproach

(基礎法)

IRB

AdvancedApproach

(進階法)

(標準法)

(內部模型法)

BIA(基本指標法)

STA(標準法)

AMA(進階衡量法)

(標準表)*

PD

PD,LGD,EAD

*

VAR

*

(a)Corporate

(上市上櫃、中小企業、微型企業)

(b)Sovereign

(c)Bank

(d)Retail

(信貸、房貸、車貸、循環利息)

(e)Equity

(f)PurchaseReceivable

(a)Interest利率

(b)FX外匯

(c)Equity

權益債券

(d)Commodity

原物料

(e)OtherCommodity

(a)CorporateFinance

(b)Trading&Sales

(c)RetailBanking

(d)CommercialBanking

(e)Payment&Settlement

(f)AgencyServices

(g)AssetManagement

(h)RetailBrokerage

BaselIIRevisedFrameworkStructure

Introduction(1-19)

GeneralDescriptions(20-39)

[1stPillar](40-718)

MinimumCapitalRequirement

I.CalculationofMinimumCapitalRequirement(40-49)

II.CreditRisk:

StandardizedApproach(50-210)

III.CreditRisk:

IRBApproach(211-537)

IV.CreditRisk:

SecuritizationFramework(538-643)

MarketRisk

V.OperationalRisk(644-682)

TradingBookIssues(683-718)

[2ndPillar](719-807)

SupervisoryReviewProcess

[3rdPillar](808-826)

MarketDiscipline

升级会员

升级会员