近代中国债券市场价格变动的原因分析.docx

《近代中国债券市场价格变动的原因分析.docx》由会员分享,可在线阅读,更多相关《近代中国债券市场价格变动的原因分析.docx(11页珍藏版)》请在冰豆网上搜索。

近代中国债券市场价格变动的原因分析

近代中国债券市场价格变动的原因分析

本文从网络收集而来,上传到平台为了帮到更多的人,如果您需要使用本文档,请点击下载按钮下载本文档(有偿下载),另外祝您生活愉快,工作顺利,万事如意!

【内容提要】中国近代债券的发行始于1894年,而债券的交易则发生在民国成立以后。

伴随着中国近代社会、经济生活的变动,其债券价格也经常发生大的变动。

本文试通过对这一时期相关历史资料的分析,揭示影响近代中国证券市场债券价格变动的主要原因,其中包括担保基金的确定、债券的收益率、投机以及其他非经济因素。

【关键词】政府债券/债券价格变动/担保基金/债券收益率/投机

PublicBond/BondPriceFluctuation/DateFund/BondRateofReturn/Speculation

【正文】

近代中国债券市场的价格,伴随着社会、经济生活的变动,而不断发生巨大的变动。

这种变动集中反映在证券交易市场上。

处于全国金融中心的上海华商证券交易所是近代中国最大交易所,因此,上海证券市场价格的变动成为研究近代中国债券市场价格变动的主要依据。

本文试通过对这一时期相关历史资料的分析,揭示影响近代中国证券市场债券价格变动的主要原因。

一、近代中国债券市价变动的基本状况

近代中国债券的发行始于1894年,当时的清王朝为了弥补国库的空虚,开始效仿西方的公债制度发行公债。

清王朝发行的主要公债一共有三笔:

息借商款、昭信股票和爱国公债,估计实收白银不足5000万两。

这些公债基本上未进入流通,因此,也就无所谓价格的变动。

辛亥革命以后,公债发行逐渐增多,交易的要求越来越强,1918年2月北平证券交易所成立。

从1914年至1927年,以北京为中心、中国银行和交通银行为承销主体的债券发行与交易市场基本形成。

但是,伴随国民党政府机构向上海的转移,以北京为中心的证券市场开始衰落,1929年前后以上海为中心的债券发行与交易市场基本形成。

债券市场交易的债券98%是政府公债,价格的变动也以政府债券为主。

1937年抗日战争爆发以后,由于国民党政府的命运未知,债券的发行和交易走向衰落。

另一方面,由于政府公债在民国十年整理案未实行前,无连续资料可供研究,因此,本文主要研究1922—1937年这一时期的债券价格变动。

我们首先分析1922年到1929年债券市场的价格变动情况。

1922年债券市况以整理六厘公债及整理金融公债最为活跃,全部债市从1月至7月均呈跌势,由于信交风潮的影响,证券市场极为消沉。

7月以后,政府通过了关税余款变通拨付办法,使担保基金有了保障,债市开始逐渐上涨。

尽管中间由于直奉战争等原因,债市有所回落,但总趋势是上涨的,只有九六债券因担保基金无着落而趋跌。

1923年年初由于海关总税务司安格联有不愿保管基金的传说,债市恐慌而引起价格下落,安氏澄清事实后,正值银根宽松,债市回涨且形坚挺。

此后,由于4月份金融债券抽签延期和7月的政局变动,再加上11月秋收,银根趋紧,只有金融债券补行抽签价格上涨,其他均呈跌势。

进入1924年,债市普遍上涨。

然而,由于8月间银根收紧,九六公债基金无着,引起债券市场风波,加之政局动荡、水灾旱灾同起,债市一落千丈。

直至10月战事结束、商业凋敝、银根平松,债市才开始好转。

1925年,债市在前4个月涨势极盛,直到5月间,茶茧交易需用资金,债市上涨趋势略缓,加之五卅惨案发生,沪市于6月中罢市达25日之久。

10月,浙军抵达上海,奉军退却,11月,整理金融公债、整理六厘公债两债相继抽签,人心稍见平稳,债市才逐渐回升。

从总体上看,1925年债市除中间略有起落外,大致趋涨。

1926年债市状况比较平稳,还本付息均能按期举行,债券价格没有大的波动。

由于公债利息优厚,购买公债成为良好的投资形式。

这一时期是近代中国公债发行以来价格较为稳定的时期。

1927年债市急转直下,整理六厘公债1月间价格还在80元以上,到8月便跌至36元;

七年长期公债价格1月间在70元左右,到8月则跌至33元,其价格低落是近年来所仅见。

8月以后政局逐渐稳定,市场上盛传本年度整理各项债券利息均有可能按时支付,因此,年底债市开始上涨。

1928年债市极为兴旺。

卷烟库券、军需公债、善后八厘公债、金融短期公债、金融

长期公债都于年内发行,而债市不曾因为新债的增加而受到影响。

虽然5月间由于济南惨案,债市曾一度下落,但全年趋势大致都在上涨中。

1929年,尽管时局变动,债市总体来看偏于向下,但无剧烈变动。

接下来分析1930年—1936年债券价格的变动情况。

1930年9月,债券价格开始上升。

随着政局的变动,从1931年4月至1932年2月债市又持续下跌,高低相差45元。

1932年5月至1933年1月债券价格上下波动,但是起伏不大。

1933年1月以后债市开始上升,高低相差也在45元左右。

由于经济不景气,工商业呆滞,利润收入不如证券投机,因此公债投机之风炽烈,交易旺盛,日间买卖票额常超出3000万元。

1931年每月平均成交额达27800万元。

1932年因为沪战停市数月,交易总额稍减。

1933年每月平均成交额超出票面26500万元,而1934年头5个月每月平均票额竟在32400万元以上,但其中大部分交易是买空卖空,交割比例很低。

1936年1月,伴随经济形势的恶化,税收收入的减少,担保基金亏空日多,债市价格下跌。

1936年3月又一次整理内债,截止到12月底,在这一时期价格变动不大,一直处于徘徊状态。

1937年价格开始上升。

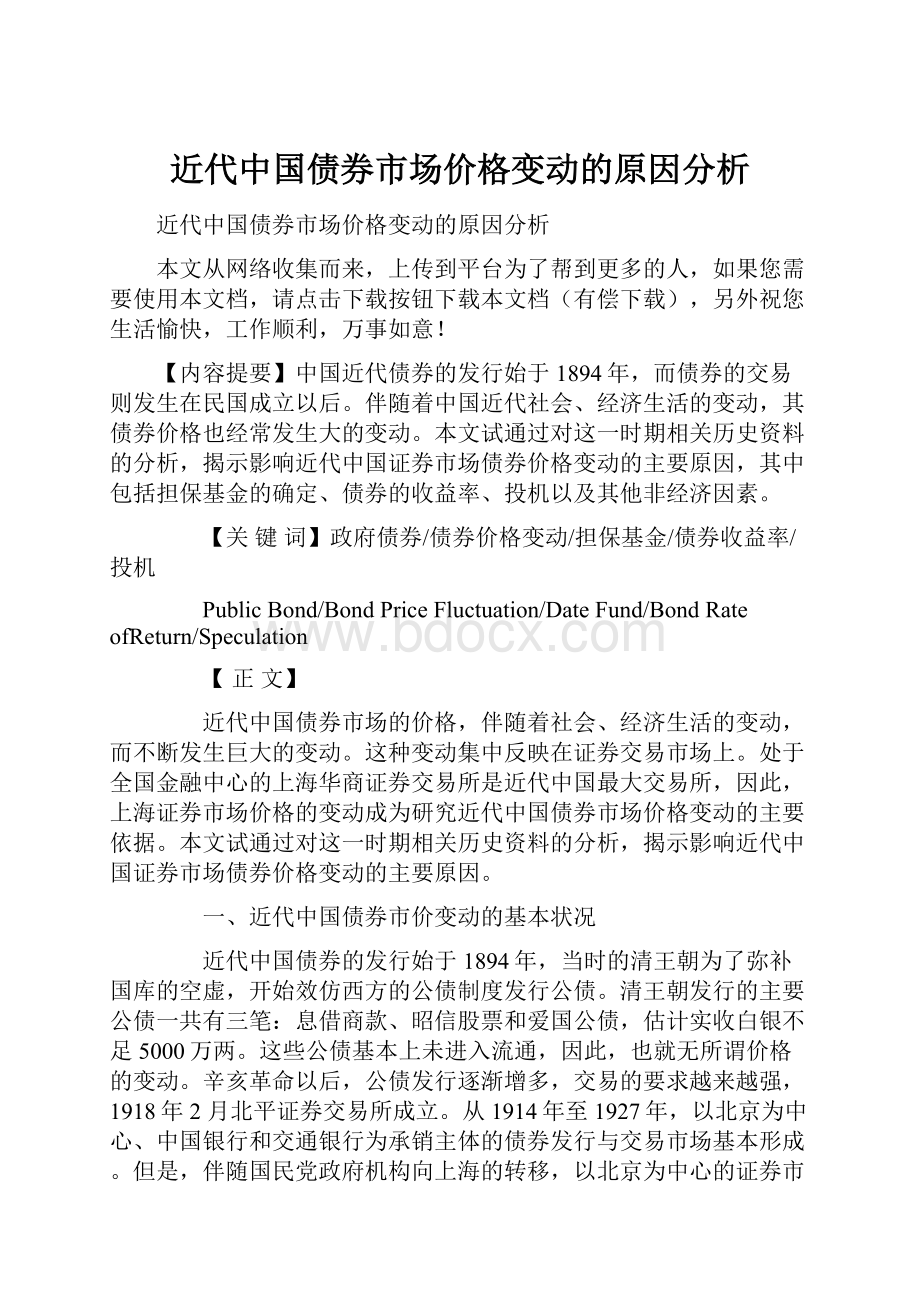

从1930年至1937年的裁兵公债每月高低市价图也可看出上述价格变动趋势。

附图{f70d02}

图1裁兵公债每月高低市价

二、政府的债信程度及债券收益率与债券价格波动

中国近代证券市场交易的主要标的物是政府债券,因此,与资本主义国家以公司股票和公司债券为主要标的物的债券市场不同,影响中国近代债券市场价格波动的主要因素之一是政府的债信程度及债券的收益率。

1.近代中国政府债券的特点

近代中国政府债券的发行是效仿西方的产物,多数都指定担保品,而资本主义国家则很少指定担保品。

这主要是由于人们对债券认识不足,国家债信不十分可靠,只有提供担保品保证准时偿付才能取信于民,使债券得以顺利发行。

在近代中国,公债与国库券差别不大,只不过国库券期限略短,每月摊还本息,而公债则定期抽签还本。

但在资本主义国家,公债与国库券的差别较大:

公债期限较长,通常至少在三、四十年左右,而且是在期限内任意偿还,库券只是临时借款。

此外,近代中国政局变化无常,证券市场稳定性比资本主义国家要差,价格变动大,因此,债券常为投机标的物。

2.债信程度及收益率对证券市场的影响

既然政府债券是近代中国债券市场交易的主要标的物,所以,政府的债信程度自然成为影响近代中国证券市场债券价格的主要因素。

政府债信主要取决于担保基金是否稳固以及基金保管是否确定。

担保基金巩固,偿债有确实财源,价格稳定且趋涨;担保基金无着则债市下跌,价格动荡。

例如,北洋政府时期整理案内各债,由于基金稳固,各债稳定且趋涨,自民国元年至民国十一年,政府虽然连年发行新债,但债券自从整理以后,逐年抽签还本付息,信用渐佳,购买者渐增。

邮政储金、养老金、学校基金以及个人置产均视公债为良好投资方式,由此债市呈上涨趋势。

政府所发新债也能在5—6折以上出售。

“九六公债”因担保基金无着落而跌落,因传闻基金有着落而上升,因国民党不予承认而下降,其陡涨陡落,最主要的原因在于担保有无。

基金保管是否确定,也往往引起债券行市的变动。

如安格联去职就引起价格下跌。

另外,国民军定都南京后,政府对于各项内债,尚未有确切保障的表示,因此人心疑虑,导致债券价格下跌。

国民党政府所发各债担保基金也由于公共保管、收支公开、信用较好而导致债市较为稳定。

影响债信的其它原因,如市场容量的大小,还本抽签日期等,也会引起价格的波动。

表11928年—1937年债券价格收益比较

收益指数每年12%=100为基础价格指数月末=100为基础

年份

指数收益%高低

1928…………

1929…………

1930…………

193110755

1932

1933

1934

1935130

1936

1937(6月)116104

资料

债券收益率是吸引各界经销债券的主要因素,因而,也是影响证券市场价格变动的又一关键因素。

从北洋政府时期到国民党政府时期,发行了大量的政府债券。

北洋政府时期发行亿元,国民党政府从1927年到1936年期间发行了26亿元。

这些公债之所以能成功地筹集,主要是由于债券价格低廉,能带来高额收益。

在金城银行收益、开支和净利表中,有价证券损益一栏内显示证券收益平均占利润总额的%,有时高达%。

1927年,在军事政治不稳定的情况下,上海银行界肯于认购债券,是因为政府给予了极优厚的条件,虽然当时还没有贴现的承诺。

1928年春,为了使政府债券能够更为顺利的发行,国民党政府采取了给上海银行家以公债贴现的办法,由此一个相当活跃的债券交易市场便建立起来,高额收益率使银行界乐于承销这些债券。

如表1所示,财政部从1927年至1931年间所发行的公债平均利息率是%。

因为公债出售时的高贴现率,所以它的实际收益率是比较高的,杨格的一项研究表明,从1928年到1932年债券的平均收益率大约是15%—24%,1933年为%,1934年为%,1935为%,1936年%,1937年6月为%。

政府发行债券,名为十足发行或九八发行,实际上是按远低于票面的价格发行,使承购银行有厚利可图,并可利用这种债券买卖业务在市场上进行投机。

金城银行自创立到抗战前20年中购买公债和国库券,始终是资金运用的一大流向。

它自己也公开承认:

“近代中国有价证券,以中央政府发行之公债、库券,担保最为确定……市场流通性也最大,故本行对于此种债券之投资,商、储两部历年均达相当之数。

先就商业部而言,最近三年来,此项投资与本行抵押、信用两项放款总额比较,约等其1/6。

”事实上,加上储蓄部的公债、国库券,这三年就分别达到%,%和%,抗战前夕更达到%,比1927年增加了倍,它购存的统一公债票面额占政府公债发行总额的%。

在金城银行账上,民国七年短期公债和整理金融公债,按照它们的利息、折扣、还本付息年限次数及当时记帐价格平均计算,前者年息为19%,后者高达%。

金城银行专设丰大号从事公债投机,所获暴利就更难以计算了。

公债不仅成为证券市场的热闹货,而且也成为借贷的筹码,引起银行信用的扩大。

银行持有公债愈多,公债能否还本付息与银行的关系就愈大,银行与政府在经济上的依赖关系愈深。

银行界成为债券的最大持有者,他们的交易活动对证券市场有很大的影响。

银行家们凭着自己持有债券的能力操控市场价格,并从中谋利。

因此,债券价格时常波动很大,公债买卖成为银行界流动资金的最大用途。

3.政府出售债券的债务收入。

大部分经济学家认为政府出售债券的收益大约是50%—60%。

例如,经济学家朱契认为,1927年到1931年间政府的收入只是公债发行的%;千家驹先生认为是%;而杨格则认为,1927年—1937年公债收入总量为普通票面价值的64%,后来他认为这一数字显然估计太高而进行了修正,修正值大约是1/2—2/3之间。

总之,政府售出这些债券的代价是高昂的,其结果是使国家财政得以统一,银行业得以迅速扩张,并成为高额利润受益最大的行业。

三、国内市场的变动与债券价格波动

一般说来,如果商业振兴,商品交易活跃,投资于商业较容易获利。

商业流转及信用需要增加资金,人们则倾向于投资商业,而卖出债券,这时债市价格必然下跌。

如果商业不振,市场呆滞,有资者不敢投资于商业,商业周转及信用需要资金程度下降,资金流向债券市场,则债市价格必然上涨。

1922年—1936年债券市场的价格变动也显示了这一规律。

从金融市场看,由于债券的拥有者主要是金融界,那么,银根松,市场资金宽裕,利率下降,资金会相继投资于债券市场,债市价格必然趋涨。

如果银根紧,市场需要资金,利率就会上调,持券者必然售出债券,以资周转,由此债市趋于跌落。

各发行银行的纸币发行,其中一部分用债券作为准备,因此金融市场在银根紧迫时,就会出售公债作为现金准备,商业部门在银根紧时,用债券向银行抵押的可能性很小,因此也售出债券,债市价格也因此趋跌。

另外,市场利率的高低,金价的高低,对市场价格也都有影响。

市场利率高于债券利率,人们趋于存款生息,债价必落,反之亦然。

金价的高低主要是影响关税的收入,由此影响债券价格。

金价高有利于进口,而近代中国的关税收入,主要是以进口税为主,因此会影响到担保基金的收入。

故自1930年实行关税征金后,这一影响逐渐减少。

从市场投机情况看,近代中国证券市场价格的大起大落与投机的关系很大。

从1931—1934年债券交割比例看,1931年是%,1932年为%,1933年为%,1934年为%,五年平均约为%。

这表明人们在证券市场上购买债券不是为了利息收入,而是为了追求买卖中的差价,由此可以看出投机交易量占了相当大的部分。

从近代债券价格的变动看,对投资者最具吸引力的是证券收益率,任何投资者都愿意选择稳定性较强,风险较小的投资机会。

当投资风险提高时,投资者要求的收益补偿提高,投资者愿意承担的风险程度随收益的提高而提高,而风险越高投机性也就越强。

近代中国证券市场的投机性也在某种程度上显示了这一变化。

投机盛行的客观原因之一是债券流动筹码不足。

从1934年看,财政部直辖的债券余额约为98100万元,按价七折为68700万元。

根据中国银行经济调查室统计,1932年上海银行工会28家银行所购置的有价债券为23900万元,其中虽然包含外债,但内债居大部分,到1934年可能增加一些,估计这时28家银行掌握的内债可能在26000万元左右。

上海银行工会会员以外的银行和钱庄所购置的内债如果也按此数估算,银行届所持债券大约为52000万元。

由此可见,不在银行界之手的债券只有12700万元。

假设国内商店、公司、学校团体投资内债以资生息或充当保证金的数额为5000万元,洋商购置数为1500万元,那么,在证券市场上流动的债券筹码仅有6000—7000万元。

债券流动筹码之少可见一斑。

在其他国家证券市场,由投机引起的价格变动,也是常见的。

以美国证券投机为例,在本世纪20年代,美国股票市场出现了空前的繁荣,家庭妇女、课余时间的大学生和火车上的乘务员都在炒股票,而公司股票每天都可能上升10%。

人们尽可能从银行贷款炒股。

但是,好景不长,1929年10月,股市突然崩盘,到年底,股价下降了1/3,到1932年,只有最高价位的1/6。

当时著名的美国钢铁公司股价从1929年最高点的261美元降到1932年的21美元,声誉差的公司股票变得一文不值,由此宣告了资本主义世界性大危机的开始。

在市场经济早期,出现过1719—1720年以英国南海公司通过炒作股票进行金融诈骗而得名的“南海气泡事件”和法国以约翰·劳利用密西西比公司股票炒作而得名的“密西西比泡沫事件”。

由此看来,其他国家的证券市场投机也是大量存在的。

因此,投机本身对证券市场的作用,也有正反两方面。

投机活动有助于发现价格,实现市场的均衡,从而达到资源的优化配置,并由此增加市场的流动性。

当投资活动和投机活动结合起来时,实现良好互动,对经济的影响将是积极的。

而单纯的投机则不能起到这样的作用。

因此,限制投机,应是政府证券管理部门的任务之一。

表2上海华商证券交易所债券成交交割数目

1.成交额(单位:

元)

1931年1932年1933年1934年

1月15125000074555000123285000433780000

2月128955000停市157480000186135000

3月187520000停市217455000295999700

4月160750000①停市196130000403473000

5月41125000058035000240070000267080000

6月36838000098175000315385000

7月33939500079310000275810000

8月50053500080045000217470000

9月52315000188230000

10月13324500080120000297510000

11月205000000171495000437025000

12月151000000207650000516835000

全年33414000009017100003182685000

全年每月平均27830000075100000265400000324000000

2.交割额(单位:

元)

1月2024500011885000664000011135000

2月13240000停市607500019140000

3月13430000停市779000010640000

4月23505000停市548500014205000

5月3134500010705000110250008225000

6月535450001435000010750000

7月432700001033500010510000

8月52140000881000015280000

9月5641500085850008140000

10月4603000098900009790000

11月241750001927500015730000

12月21015000213650008705000

全年41625500011522000025920000

3.交割对成交比例

1月%%%%

2月%停市%%

3月%停市%%

4月%停市%%

5月%%%%

6月%%%

7月%%%

8月%%%

9月%%%

10月%%%

11月%%%

12月%%%

全年%%%%

资源

注①:

原表数字有两个,其中一个为540120000,因两数差别较大,因此将其中一个保留在这里。

四、其它非经济因素与债券价格波动

1.自然灾害。

自然灾害使农民流离失所,工商业不振,由此影响到金融业,进而影响证券市场价格。

如1924年湘、直、豫大水,苏浙大旱,1934年各省旱灾,1935年大水,都影响到证券市场的价格变动。

2.政治局势。

政局的影响主要表现在两方面,一是政府官员的变动,如:

1923年2月总税务司安格联辞职引起1922年整理案项下各债券价格的波动。

1927年安格联免职,引起债券价格大跌。

1933年国民党财政部长宋子文去职,引起证券市场价格大的变动。

因为政府官员的变动直接关系到政府对债券保管基金的态度,及维持证券信用的态度。

二是战争的影响。

由于战争,人心不稳,人们要提取现金以便迁移。

金融业也需提取现金以保证提存的需要,由此抛出债券,市价变动成为必然。

如1920年的直皖战争、1922年的直奉战争、1924年江浙之争、1931年9月19日日本武装入侵东北,1932年日本进攻上海,无一不引起证券市场的动荡。

【参考文献】

[1]孔敏.南开经济指数资料汇编.中国社会科学出版社,1998.

[2]杨荫溥.中国金融论.黎明书局,1931.

[3]于英杰.近代中国内债之观察.东方杂志,31卷第14号.

[4]中国人民银行上海分行金融研究室.金城银行史料.上海人民出版社,1983.

[5]吴敬琏.构筑市场经济的基础结构.中国经济出版社,1997.

本文从网络收集而来,上传到平台为了帮到更多的人,如果您需要使用本文档,请点击下载按钮下载本文档(有偿下载),另外祝您生活愉快,工作顺利,万事如意!

升级会员

升级会员