投资项目评估公式表.docx

《投资项目评估公式表.docx》由会员分享,可在线阅读,更多相关《投资项目评估公式表.docx(22页珍藏版)》请在冰豆网上搜索。

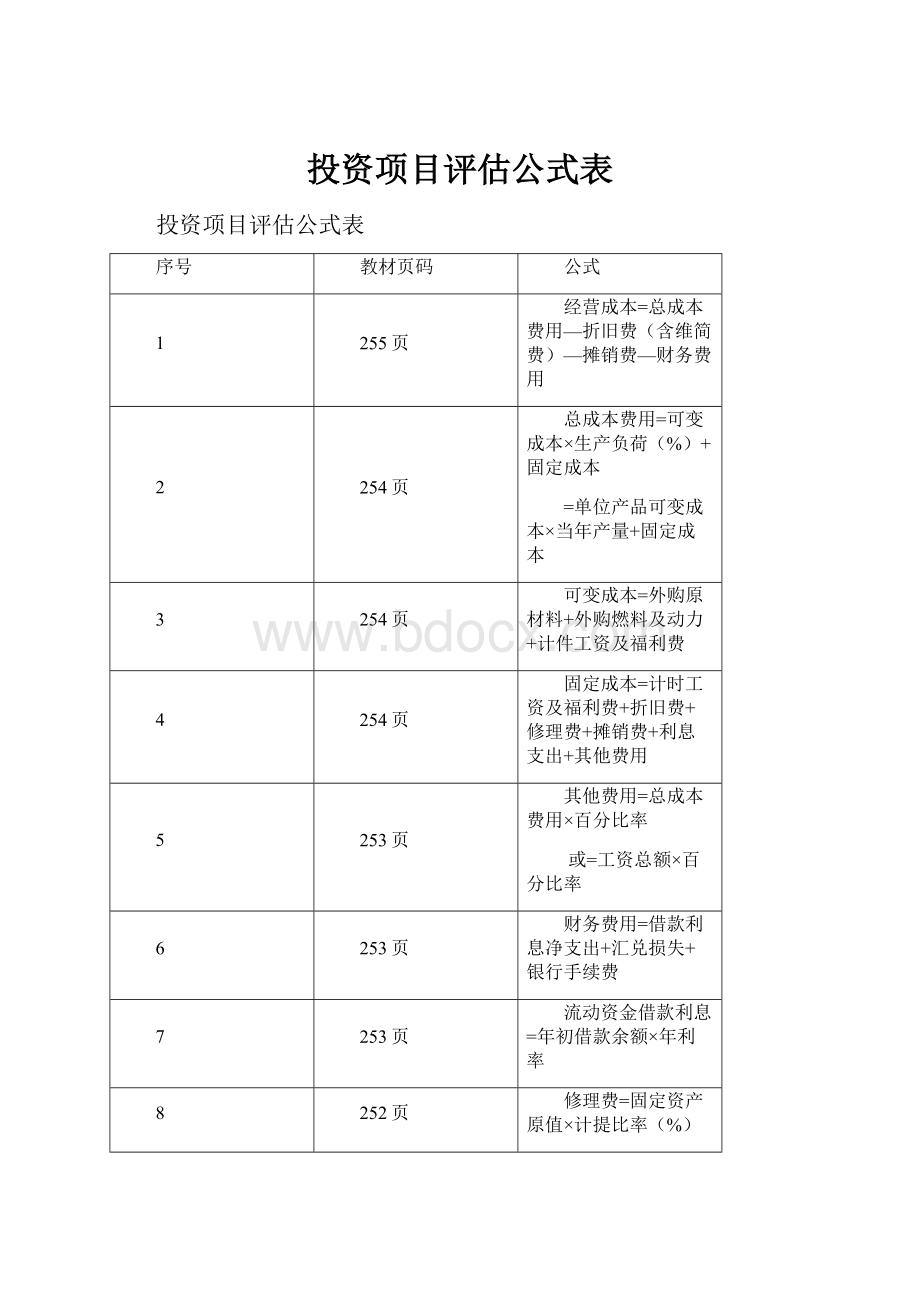

投资项目评估公式表

投资项目评估公式表

序号

教材页码

公式

1

255页

经营成本=总成本费用—折旧费(含维简费)—摊销费—财务费用

2

254页

总成本费用=可变成本×生产负荷(%)+固定成本

=单位产品可变成本×当年产量+固定成本

3

254页

可变成本=外购原材料+外购燃料及动力+计件工资及福利费

4

254页

固定成本=计时工资及福利费+折旧费+修理费+摊销费+利息支出+其他费用

5

253页

其他费用=总成本费用×百分比率

或=工资总额×百分比率

6

253页

财务费用=借款利息净支出+汇兑损失+银行手续费

7

253页

流动资金借款利息=年初借款余额×年利率

8

252页

修理费=固定资产原值×计提比率(%)

=固定资产折旧额×计提比率(%)

9

251页

按平均年限法计算的折旧公式:

年折旧率=(1-预计净残值率)/折旧年限

预计净残值率一般为3%~5%。

年折旧额=固定资产原值×年折旧率

10

251页

固定资产原值=建设投资+固定资产投资方向调节税+建设期借款利息

11

251页

工资及福利费=职工人数×人均年工资×(1+福利费率)

福利费率参考值为14%

12

249页

期间费用=管理费用+财务费用+销售(营业)费用

13

249页

管理费用=生产制造成本×规定百分比(如3%)

14

249页

借款利息净支出=借款利息支出—利息收入

15

249页

汇兑净损失=汇兑损失—汇兑收益

16

249页

销售(营业)费用=销售(营业)收入×综合费率(如1%~2%)

17

249页

生产成本=直接材料费+直接燃料和动力费+直接工资+其他直接支出+制造费用

18

249页

制造费用=折旧费+维简费+工资及福利费+其他制造费用

19

249页

维简费=产品产量×定额费用

20

249页

采用生产成本加期间费用法估算总成本的表达式:

总成本费用=生产成本+期间费用

21

256页

项目利润总额=销售利润+投资净收益+补贴收入+营业外收入—营业外支出

22

256页

销售利润=产品销售利润+其他销售利润-管理费用-财务费用

23

256页

产品销售利润=产品销售收入-产品销售税金及附加-产品制造成本-产品销售费用

24

257页

可供分配利润=利润总额-弥补以前年度亏损

25

257页

所得税税额=应纳税所得额(利润)×所得税税率(如33%)

26

257页

税后利润(净利润)=利润总额-应纳所得税税额

27

257页

可供分配利润=税后(净)利润+期初未分配利润

28

257页

可供投资者分配的利润=可供分配利润-法定盈余公积金和公益金

29

260页

国内贷款的建设期利息如:

贷款建设期每年应计利息=(年初借款本息累计+本年借款额/2)×有效年利率

30

260页

贷款的投产期(还款期)每年应计利息=年初借款累计×年利率

31

260页

【资金回收系数-每年等额还本付息】

32

270页

财务内部收益率(FIRR)根据项目投资财务现金流量表,按下式计算:

33

270页

财务内部收益率试差法计算公式为:

34

270页

财务内部收益率(FIRR)同时满足:

FIRR≥ic;FIRR>i时方可认为投资项目的盈利能力能够满足要求,项目在财务上可考虑接受。

ic为财务基准收益率,i为贷款利率。

35

271页

财务净现值(FNPV)计算公式如下:

36

273页

投资回收期(Pt)详细计算公式:

37

274页

总投资利润率计算公式:

38

274页

年利润总额计算公式:

39

274页

投资利税率计算公式:

40

274页

年利税总额=年销售收入-年总成本-年技术转让费-年营业外净支出

41

274页

项目资本金净利润率(ROE)计算公式:

42

274页

总投资收益率(ROI)计算公式:

43

276页

借款偿还期计算公式:

44

277页

偿债备付率(DSCR)计算公式:

偿债备付率在正常情况下应当大于1,并结合债权人的要求确定,一般不宜低于1.3,加工项目不得低于2。

45

277页

利息备付率(ICR)计算公式:

46

277页

资产负债率(LOAR):

<70%

47

278页

流动比率计算公式:

【它是衡量企业流动资产流动性大小的主要评估指标,反映了企业流动资产在短期债务到期前可以变现用于偿还流动负债的能力,又称偿债能力比率】

48

278页

速动比率计算公式:

49

300页

国家通用参数的计算:

社会折现率(is),目前取值为8%。

50

301页

国家通用参数的计算:

影子汇率(SER),目前影子汇率换算系数取值为1.08。

影子汇率=外汇牌价(官方汇率)×影子汇率换算系数

51

301页

国家通用参数的计算:

影子工资换算系数=影子工资/财务评估中的劳动力工资和福利费

52

302页

土地影子价格=土地机会成本+新增资源消耗

土地影子价格按【农用土地】和【城镇土地】分别计算

53

311页

经济内部收益率(EIRR)表达公式:

【EIRR>is】

54

311页

经济内部收益率(EIRR)计算公式:

55

311页

效益费用比(RBC)计算公式:

【RBC>1】

56

312页

经济净现值(ENPV)计算公式:

57

87页

确定经济合理建设规模的方法:

一、盈亏分析法基本程序:

(1)根据产品生产要求确定工艺技术和设备,计算出企业最低生产规模界限,即企业的起始规模,这是确定企业经济规模的基础;

(2)合理生产规模的选择,就是要研究产品生产量与费用之间的变化关系;(3)按照生产活动的时间动态,可采用盈亏分析图法,来确定项目最佳的生产规模。

二、分步法分步法是运用盈亏分析法先确定起始经济规模,再确定合理经济规模的分步计算方法。

其计算程序是:

(1)确定起始经济规模;

(2)确定最大经济规模;(3)制定比较方案(4)确定合理经济规模

三、最小费用法即把单位产品的投资、产品成本和运输销售费用结合起来考虑,使其总费用最小,降低成本。

年计算费用最小的方案,按下列公式计算:

式中:

58

89页

盈亏平衡点和最佳生产规模按以下具体步骤计算:

一、确定总成本函数和总收入函数公式

总成本:

总收入:

二、确定总效益函数(R)R=S-C

三、计算起始规模Qmin和最大规模Qmax【

】

四、计算最优规模Qe【导数为零】

59

94页

起始规模的确定方法:

(一)确定起始规模的步骤:

(1)先制定产品的先进工艺过程;

(2)按工艺条件选择与计算最低产量;(3)根据产品销售量、成本和合理利润水平,计算出最小规模。

(4)如果最小规模超过最低产量,则必须增加设备、提高产量,作为起始规模;如果最小规模低于最低产量,就以最低产量作为起始规模。

(5)最后算出起始规模的经济效果。

(二)确定起始规模的思路:

(1)按单机、单机组、单机群、单线确定综合生产能力。

(2)按获得的合理利润率,确定最小规模。

(三)确定起始规模的计算方法:

首先确定盈亏平衡点的产量(或销售量),当销售净收入等于销售成本时企业盈亏平衡:

产量×(单位产品售价-单位产品税金)=总固定成本+产量×单位产品变动成本

【单位产品边际收益=产品单价-单位税金-单位变动成本,它表示每产销一个单位产品可获得的用来补偿固定成本的收益】

60

9页

可行性研究各阶段:

(一)机会研究估算精度:

±30%研究性质:

项目设想

(二)初步可行性研究估算精度:

±20%研究性质:

项目初选

(三)可行性研究估算精度:

±10%研究性质:

项目准备

(四)项目评估决策估算精度:

±10%研究性质:

项目评估

61

42页

固定资产净值率=固定资产净值/固定资产原值×100%>65%

【反映企业固定资产新旧程度和折旧计提情况的指标】

62

43页

长期资产与长期负债的比率=长期资产/长期负债×100%(≥150%)

【这是反映企业长期偿债能力的指标,主要衡量固定资产等长期资产投资偿还长期负债的程度】

63

183页

进口设备购置费=进口设备货价+进口设备从属费+国内运杂费

Ø进口设备货价=离岸价(FOB)×人民币外汇牌价

Ø进口设备到岸价(CIF)=离岸价(FOB)+国外运费+国外运输保险费

Ø进口从属费用=国外运费+国外运输保险费+进口关税+进口设备增值税+外贸手续费+银行财务费+海关监管手续费+消费税

64

186页

基本预备费:

是指在项目实施中可能发生的难以预料的支出,即需要事先预留的费用,亦称不可预见费。

主要是指设计变更及施工过程中可能增加的工程量的费用。

计算式如下:

基本预备费=(建筑安装工程费+设备及工器具购置费+安装工程费+工程建设其他费用)×基本预备费率

基本预备费率约为投资估算费用的8%~15%

65

186页

静态投资估算=建筑工程费+设备及工器具购置费+安装工程费+工程建设其他费用+基本预备费

66

186页

涨价预备费【项目在建设期内由于价格等变化引起的投资增加,需要事先预留的费用】计算公式如下:

式中:

PC—涨价预备费;

It—第t年的建筑工程费、设备及工器具购置费、安装工程费之和,按投资估算年份的价格水平计算;

f—建设期价格上涨指数;

m—建设期。

例9-1【涨价预备费计算】

67

188页

例9-2【利息计算】

68

189页

建设投资估算——简单估算法(匡算法)

1.单位生产能力估算法:

;【比较粗糙,精度差】

2.生产能力指数估算法【生产规模指数法】:

69

194页

※流动资产=流动资金+流动负债※

Ø流动资金=现金+存货+应收帐款+预付帐款

Ø流动负债=应付帐款+预收账款

现金需要量=(年工资及福利费+年其他费用)/现金周转次数

应收帐款=年销售收入/应收帐款周转次数

预付帐款=外购商品或服务年费用/预付帐款周转次数

存货=外购原材料+外购燃料+其他材料+在产品+产成品

应收帐款=(年外购原材料+年其他材料费+年外购燃料)/应付帐款周转次数

预收账款=年预收营业收入/预收帐款周转次数

70

196页

扩大指标估算法【此法适用于项目建议书和初步可行性研究阶段或对于小型项目的估算】

71

197页

铺底流动资金【铺底流动资金不落实,则国家不予批准建设项目立项,银行也不为建设项目贷款】

铺底流动资金=项目流动资金需用量×30%

项目总投资(控制规模的总投资)=建设投资+铺底流动资金

72

208页

项目资本金最低需要量=(项目固定资产投资总额+铺底流动资金)×国家规定的项目最低资本金比例

Ø交通运输、煤炭项目、科技成果产业化(示范性)项目的资本金比例为35%及以上。

Ø钢铁、邮电、化肥项目的资本金比例为25%及以上。

Ø城建项目资本金比例不得低于50%;

Ø农业项目资本金比例不得低于30%;

Ø电力、机电、建材、化工、石油加工、有色金属、轻工、纺织、商贸及其他行业的项目,资本金比例为20%及以上。

73

213页

资金成本率(简称资金成本)=

Ø资金融集费,是指在资金融集过程中所需支付的各项费用,如发行股票或债券所需支付的发行手续费、印刷费、律师费、代办费、资信评估费、公证费、担保费、广告费、资产评估费和承诺费等,这些费用是在融集资金时一次性支出,故可作为融资金额的一项扣除。

Ø资金占用费,是指占用资金所需支付的费用,如股票的股息、银行借款或者发行债券的利息、租赁融资所需租金等,或因使用资金而向资金提供者支付的报酬。

这些费用都属于经常性费用。

74

214页

债务资金融资成本分析:

1、利息费用应扣除相应的所得税税额,可以起到抵税的作用。

因此,借款资金成本(Ki)就低于贷款利率(Ri),计算式如下:

2、对于中长期投资贷款,银行可要求借款方应有第三方进行担保,则企业须向第三方支付一定比例的担保费。

那么银行借款的资金成本(Kd)应是借款利率(Ki)加上担保费率(Vd),计算式如下:

3、债券资金成本(Kb),它包括债券利息和筹资费用,债券利息与长期借款利息处理相同,如下

4、租赁成本【企业租入某项资产,获得其使用权,要定期支付租金,并且资金列入企业成本,可以减少应付所得税税额。

】其租金成本为:

75

216页

权益资金融资成本分析:

(一)、普通股资金成本(Ks)【按向股东分派的股利,股利是以所得税后的净利润支付的,故不能抵减所得税】,计算式如下:

(二)、优先股成本(Kp)【优先股的优先权是优先于普通股分得的股利,优先股的股利亦不能在税前扣除】,按下式计算:

(三)、权益资金成本【对于股票未上市的公司和非股份制企业】计算式如下:

权益资金成本=企业平均债务成本+风险报酬率

(四)、企业利润留存的资金成本(Kt)

1、按留利的机会成本计算(向外投资),其公式:

2、按普通股成本计算。

3、按投资者期望的最低收益率计算。

(五)、其他计算方法:

1、资本资产定价模型法

2、税前债务成本加风险溢价法

76

217页

加权平均资金成本(综合资金成本)一般是以各种资金占全部资金的比重为权数,对个别资金成本进行加权平均确定的。

77

218页

融资成本分析案例【例10-1】

78

222页

1、财务杠杆作用

2、自有资金收益率:

【例10-2】

79

373页

※方案比较评估的一般方法※

一、差额投资内部收益率法(△IRR)【也称增量投资内部收益率】:

是两个互斥方案各年净现值流量差额的现值之和等于零时的折现率。

财务评估时:

国民经济评估时:

进行方案比较时,可按上述公式计算差额投资内部收益率,并与财务基准收益率(ic)或社会折现率(is)进行对比。

当FIRR≥ic(财务评估时)或△EIRR≥is(国民经济评估时),以投资大的方案为优;反之,以投资小的方案为优。

80

375页

※方案比较评估的一般方法※

二、净现值(NPV)法

81

82

83

84

升级会员

升级会员