行为金融作业.docx

《行为金融作业.docx》由会员分享,可在线阅读,更多相关《行为金融作业.docx(6页珍藏版)》请在冰豆网上搜索。

行为金融作业

行为金融学

证券市场上的异象

—过度过度和反应不足

摘要

实证研究发现,在短期内,机构投资者对信息的反应相对理性,而个体投资者更为强烈的反应过度将整个市场推向过度反应的非理性状态;在中长期内,个人投资者逐渐走向理性,而机构投资者由于对新信息存在一个反馈调整的渐近过程,在其主导下,市场整体表现出反应不足。

一、过度反应和反应不足的现象

在对新信息的加工过程中投资者一般会产生两种态度:

过度反应和反应不足。

过度反应指的是投资者对信息的理解和反应上会出现非理性的偏差,从而产生对新信息的衡量过重、行为过激的现象。

过度反应在证券投资中的典型表现是在面对利好消息时,投资者过分买入该利好股票,从而造成股价上涨过度;面对利空消息时,大量抛空该利空股票而造成多度下跌。

而反应不足指的是投资者对新信息的另一种表现形式。

它是指人们一般存在着惰性或者固执的坚持自己的观点,不愿意去改变,因此面对新信息的时候往往会反应不足。

具体表现为投资者往往过分看重过去的现象和信息,对目前的信息和现象有点儿迟钝,过分看重之前的表现和成果,相信自己对未来的判断,从而对新信息反应不足。

市场上的信息所带来的反应可能是短期的,也可能是长期的;可能是渐进的,也可能是突变的。

有的情况下,只有当一种反应被修正后我们才可以断定它是过度反应还是反应不足。

利空消息和利好消息的效果不同,但同样都可以作为形式反转的信号。

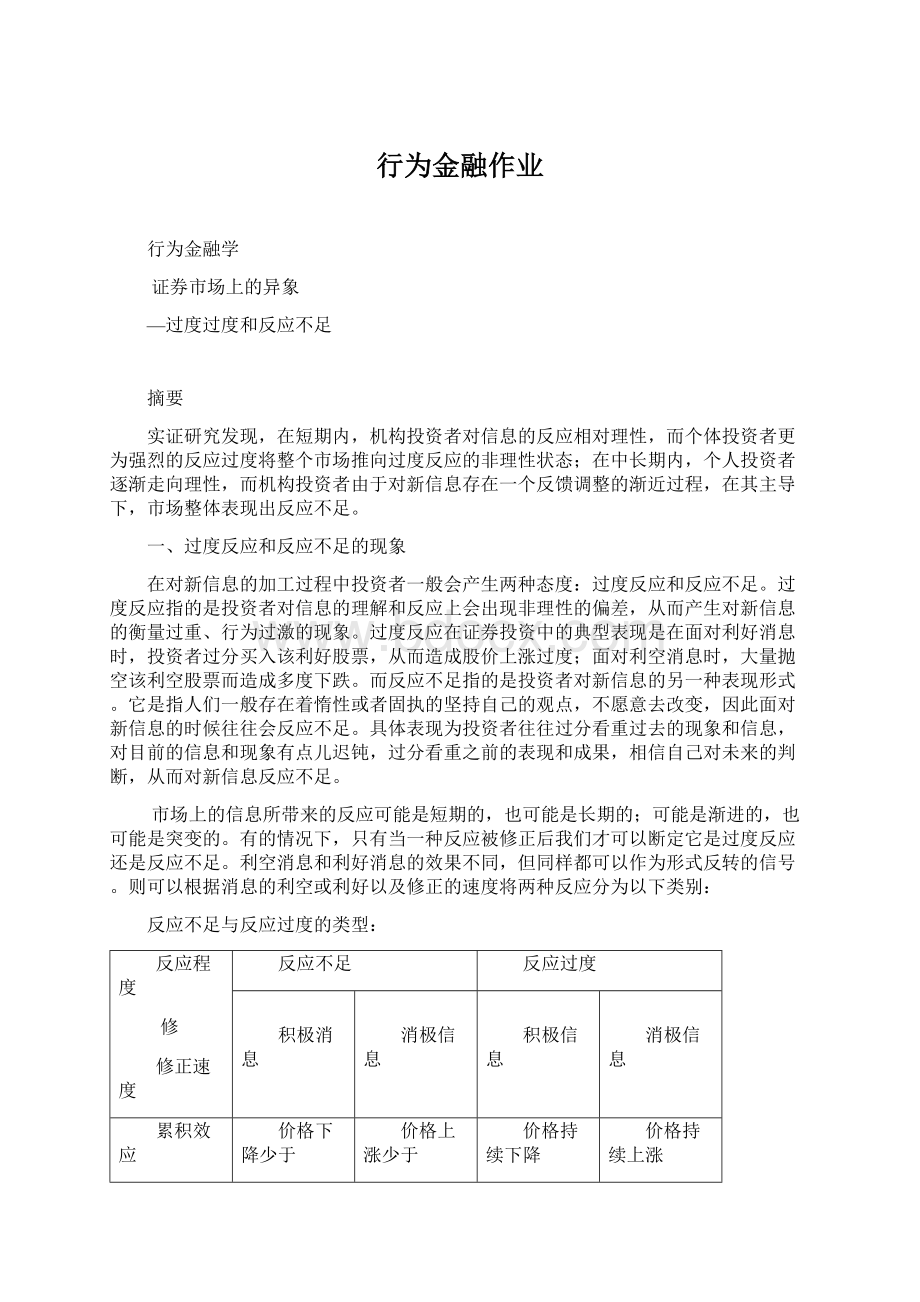

则可以根据消息的利空或利好以及修正的速度将两种反应分为以下类别:

反应不足与反应过度的类型:

反应程度

修

修正速度

反应不足

反应过度

积极消息

消极信息

积极信息

消极信息

累积效应

价格下降少于

预期

价格上涨少于

预期

价格持续下降

价格持续上涨

转天效应

第二天价格降至预期值

第二天价格

升至预期值

价格下降多于

预期,第二天回升至预期值

价格上升多于

预期,第二天

下降

两月内的短期

修正

价格持续下降

直至预期值

价格持续上升

直至预期值

价格持续下跌,然后升至预期值

价格持续上升,然后降至预期值

没有修正或两个

月后的长期修正

价格承接前势

上升或下降

价格承接前

势上升或下降

价格持续下降多于预期

价格持续上升多于预期

二、过度反应和反应不足的原因

造成市场过度反应和反应不足的现象的根本原因是信息的不对称。

由于中小投资者对市场的信息缺乏真正的了解,只是盲目的根据自己的感觉与判断来决定自己的投资策略。

信息可以分为公开信息和私人信息。

人们接收到信息时对其会有不同的认知能力。

首先,人们在处理信息系过程中有时候往往会忽略一部分信息,简化一些内容;第二,过度使用某些信息以避免寻找更多的信息;第三,通常人们会去选择令自己满意的信息,而不是寻找更有利于自己的信息。

这样,可能有时候会忽略了重要的信息,从而采取了错误的策略。

对于公开信息和私人信息也是一样的,人们更乐于去关注一些与自己关系比较密切的股票的信息或者自己比较熟悉的,而忽略了一些更全面的信息。

这样就会使投资者处于非理性状态去进行投资,从而出现过度反应和反应不足。

对于证券市场上投资者对未预期信息的过度反应与反应不足的研究西方学者从心理学出发建立了众多模型其中最主要的模型有BarberisShleiferVishny1998提出的BSV模型[4]和DanielHirshleiferSubrahmanyam1998提出的DHS模型[5]BSV模型运用“典型示范”和“保守主义”两种心理偏差设计模型用以说明过度反应与反应不足典型示范效应使投资者将短期现象错误判断为长期趋势或把小样本的偶然性当作其主体分布特征从而对信息的真实性产生错觉例如如果投资者在股价连续上涨后认为股价上涨将是一种“趋势”状态因此继续将股价推高而实际上股价波动服从随机游走其上涨的概率只有50%。

合理的预期应当低于投资者所做出的非理性预期从而导致股价收益率的过度反应过度反应后经过一段时间的调整投资者接受到更完全的信息逐渐认识到自己的判断偏差从而开始调整自己的投资决策使原来过度反应的股价收益率开始降低即出现股价收益率的反转相反在保守主义的判断偏差下投资者认为股价上涨只是暂时现象预期股价将下降结果将股票压低实际股价只有50%的概率下降合理的预期应当高于投资者所作的非理性预期从而导致收益率的反应不足DHS模型提出了投资者另外两个认知偏差即“过度自信”与“偏执偏差”所谓过度自信是指投资者更重视自己的私人信息偏执偏差是指投资者根据公开信息对自己的私人信息进行调整时是不对称的与私人信息一致的公开信息会加剧过度自信而与私人信息相悖的公开信息往往被忽略这一模型的推理过程与BSV模型相近区别在于BSV模型中投资者仅根据公开信息来判断企业业绩所处状态而DHS模型分析的不仅包括公开信息而且包括私人信息在DHS模型中投资者拥有私人信息并对此私人信息过度自信从而引起过度反应而对公开信息反应不足偏执偏差更加重了“反应过度(overreaction)和“反应不足”(underreaction)。

二是投资者认知偏差和行为非理性的直接例证,由此所引致的股票收益的时间可预测性对作为现代金融理论基石之一的有效市场假说提出了严峻的挑战。

最近发展起来的一系列行为定价理论模型从投资者心理偏差和有限理性角度,整合并延伸了关于反应过度和反应不足的理论研究,不仅讨论了投资者的非理性对股票价格的作用机制,而且也强调了市场上投资者的异质性对信息扩散程度乃至对股价变化的影响。

自20世纪80年代发现了金融异象后,学者们便纷纷从不同的角度,运用不同的方法对各种异象进行解释。

其实行为金融学至今并没有一个为学术界公认的严格的定义或解释,比较有代表性的是RobertJ.Shiller(1999)从以下几个方面来定义行为金融学:

①行为金融学是心理学、社会学、人类学和金融学相结合的科学;②行为金融研究投资者在决策时的系统性认知偏差及投资者心理分析:

③行为金融试图解释金融市场中实际观察到的或是与传统金融理论相违背的异常现象。

从上面也可以看出,行为金融的发展是建立在两大理论基石之上:

第一,投资者心态与决策分析(InvestorSentimentandDecision)。

行为金融认为,在现实当中,投资者并不像标准金融理论描述的那样投资者都是“理性经济人",其实投资者在决策过程中往往难以进行严格意义上动态优化,难以完全理性,难以完全利己和完全信息。

其次,套利行为的有限性(LimitstoArbitrage)。

标准金融理论认为套利在维持市场有效性方面发挥着重要的作用,即使市场存在非理性交易者,但市场的套利机制会自动消除非理性投资者对价格的影响,使得证券价格恢复到其基本价值水平;但行为金融却认为事实上诸多的证券品种难以有完全的替代品、而且还存在噪声交易者风险、时间、投资等限制因素,从而会导致套利的有限性。

这两个行为金融的理论基石奠定了行为金融的研究框架,也能对诸多金融异象进行很好的解释。

过度反应和反应不足作为证券市场上的典型异象,很好的体现了行为金融中投资者心理因素、投资决策因素以及市场限制等因素。

因此本章探讨行为金融学对过度反应和反应不足的理论解释。

从下图中我们可以看出对产生金融市场异象具有重大影响的两个因素便是有限理性和有限套利。

有限理性更多的是从市场投资者的心理偏差和投资决策时的非理性角度来分析金融异象,有限套利则是从市场的角度来考虑,因为市场的诸多限制也会产生与经典理论相悖的现象。

(引用于江西财经大学的郝为可的硕士学位论文)

三、机构投资者如何利用市场上存在

的反应过度和反应不足现象

当市场上存在投资者反应过度和反应不足时,会出现追涨杀跌或者是对有价值的证券重视程度不够的情况,机构投资者便可以利用这个机会进行一些操作为自己谋取额外利益,主要可以从以下个方面进行:

(1)投资者可以在证券市场上先以一个较低的价格分批买入一只公司的股票,在持有足够差不多的该股票后;然后利用媒体和一些散布消息的机构大肆发布有关这只股票的利好消息;这个时候,价格会上涨,而有一些过度自信的投资者就会跟着买入该只股票,而自己则少量高价买入,逐笔的部分高价卖出,造成成交活跃的现象;这时会有更多的中小投资者因为利好消息和交易的现象去买该只股票,机构就可以慢慢的将自己手中持有的股票卖出去。

这个阶段中一定要尽量鼓动散户投资者进行买入,在价格下跌之前平仓。

(2)机构投资者可以利用卖空手段进行操作,先利用抵押借入证券,然后卖出,这个阶段中配以利空的消息,尽量压低股价,引起散户投资者对这只股票的恐慌,大笔抛售,等价格到了底部的时候,再买入还给借出方。

当整个市场虚高时,投资者可以买股看跌的股指期货,然后全力打压市场指数牟利。

(3)利用投资者反应不足进行操作,当在市场上发现了价格被低估的股票时,大笔的买入,这么做既有利于股票价格回归价值,也有利于让散户注意到这个股票的价值和价格的关系,这时便可以将股价长时间维持在不低于价值的价位。

机构也便可以盈利。

知情机构投资者行为的研究假设和背景

根据现实股票市场的情况,关于知情机构投资者“建仓”和“平仓”行为,我们提出以下重要行为背景(或假设前提)

背景一:

股票市场属于典型的“拍卖市场”,根据胜者的诅咒原理,竟标者理性的均衡报价会低于自己的对物品的偏好。

背景二:

股票市场中的正常的成交量较小,往往是出于噪音交易者流动性需要的交易。

这种较小的成交量一般远低于机构投资者“本量利分析”的保本点。

背景三:

由于背景一和二,机构投资者“建仓”的出价必须高于噪音交易者流动性的交易价格。

背景四:

股票市场中的很多投资者进行技术分析,密切关注价格与成交量的变化趋势。

一、如果机构投资者发现一支股票被低佑,拥有利好私有信息

1、该投资者会在持仓量没有达到“保本点”之前,尽可能缓慢、秘密建仓,目的是尽量掩盖看好这支股票的意图,使其他投资者难以做出判断,这样就形成了对私有利好消息的反应不足;

2、为了低价建仓的最终目的,投资者有时需要做“假”动作,即在面临一些实际对该股票没有太多实质影响的公开的坏消息时,反而卖出这支股票促使价格下跌,目的是促使其他投资者形成错误判断,压低建仓成本,形成了对公开利空消息的反应过度;

3、如果其他投资者由于判断错误,看空这支股票,该投资者除非持仓量已达到“保本点’,不但不会纠正其他投资者的错误,反而会放任、甚至促使其他投资者的错误继续发展,目的是进一步压低建仓成本,也形成了对利空消息的反应过度。

凯恩斯(1936)的一个例子很好地说明了这一点:

“如果一个投资者发现一个投资的目前价格是25元,但是相信这个投资的未来(一年后)价值是30元,同时市场受过度悲观晴绪影响,价格在未来两个月内不断下跌到20元,理智的投资者不会现在以25元的价格进行投资。

专业的投资者不得不时

刻关注市场随时发生的变化、出现的消息以及能够影响市场走向的情绪”。

优秀的机构投资者往往建仓时,常常利用一般投资者对利空消息的反应过度,采取“人弃我取”策略,例如巴菲特开始建仓吉列公司股票的时机,恰好是吉列公司发生经营困难股票价格暴跌的时候;而巴菲特开始建仓中石油股票的时机,恰好是BP石油公司抛售所持中石油股票,中石油不被股东看好的时候。

二、如果机构投资者发现一支股票被高估,拥有利空私有信息

1、该投资者会尽可能在股票价格仍持续走高的“价升量升”的过程中缓慢、秘密卖出,目的是尽量掩盖看空这支股票的意图,使其他投资者难以做出判断,这样就形成了对私有利空消息的反应不足;

2、为了达到在“价升量升”过程中高价卖出的最终目的,该投资者有时需要做“假”动作,即在面临一些实际对该股票没有太多实质影响的(公开的)“好消息”时,反而买人这支股票促使价格上升,目的是促使其他投资者形成错误判断,形成了对公开利好消息的反应过度;

3、如果其他投资者由于判断错误,看好这支股票,该投资者不但不会纠正其他投资者的错误,反而会放任、甚至促使其他投资者的错误继续发展,目的是进一步在“价升量升”过程中高价卖出,也形成了对利好消息的反应过度。

机构投资者如果发现股票价格已提升到它的真实价值以上,由于投资者“厌恶损失”的心理,机构投资者必须借助好消息进行高价卖出,如果在价格下跌时卖出就会因为购买者少而被“套牢”。

这样在有好消息的时候就会发生“反应过度”现象。

综合一、二部分的描述,知情机构投资者“建仓”和“平仓”行为不会将价格和成交量直线拉高(或低),而会形成股票价格反复震荡上行(或下行),知情机构投资者需要进行“波段操作”,因

此股票收益率和成交量会同时出现GARCH现象。

总之,知情机构投资者的策略性交易造成了“过度反应”和“反应不足”现象。

一是对于私有信息,股票市场肯定会发生“过度反应”或“反应不足”现象。

由于在获得私有信息的过程中,存在巨大的固定成本,理性的知情机构投资者对于私有信息肯定进行掩饰甚至伪饰,手段是隐秘的建仓和平仓行为,最终目的是达到“保本点”以上的头寸。

因此知情机构投资者对于私有信息肯定是“过度反应”或“反应不足”的。

二是对于公开信息,股票市场可能会发生“过度反应”或“反应不足”现象,也可能有“反应完全”,具体的反应方式取决于知情机构投资者的头寸是否达到“保本点”或其设定的目标,以及公开信息的性质(属于利空还是利好)。

四、对投资者的建议

从大量心理研究的结论来看,投资者自身存在一些固有的心理弱点和认知偏差,如“羊群效应”、“过度自信”等。

但是人的认知偏差通过不断学习和实践,可以得到有效的纠正。

投资者应该更加注重学习,提高自身素质和分析恩辨能力,在有效地减少个体投资风险的同时,也能较好地降低市场的系统风险。

投资者自身固有的心理弱点和认知偏差,是其投资权益受到侵害的内因。

人的认知偏差通过不断学习和实践,可以得到有效的纠正。

投资者作为弱小的群体,在资金、信息均处于劣势的情况下,惟有更加注重学习,提高自身素质和分析思辨能力,方能有效抵御市场风险。

具体而言:

1、首先,从根本原因出发。

在选择股票进行投资时,应该从更加全面的角度去了解股票的信息,尽力避免因为信息不对称而使投资决策错误。

又分为以下几点:

(1)市场上有很多的信息,要克服自己本身的一些缺陷,全面及时了解与该股票有关的信息,不管是利好或利空的,与自己有关或无关的,自己喜欢或不喜欢的;

(2)还要去了解上市公司的情况,如上市公司的年度报表,盈利状况、是否正常运行、公司产品的特点及发展前景等;

(3)要了解该行业的分析报告;了解行业的整体情况(4)在投资时最好选择几种股票进行投资,分散风险;给自己制定具体的赢利点或者亏损点。

2、其次,投资者不仅应该学习证券投资的基本知识,还应学习相关的财务法律知识,更要了解自身存在的心理弱点,在投资实践中有意识地加以纠正。

升级会员

升级会员