陈保玲修改稿财政收入与经济发展.docx

《陈保玲修改稿财政收入与经济发展.docx》由会员分享,可在线阅读,更多相关《陈保玲修改稿财政收入与经济发展.docx(7页珍藏版)》请在冰豆网上搜索。

陈保玲修改稿财政收入与经济发展

(陈保玲-修改稿)财政收入与经济发展

安徽省财政收入与经济增长关系的实证研究

陈保玲

(安徽财经大学,安徽蚌埠233041)

摘要:

从经济理论和实际情况来看,财政收入与经济增长(GDP增长)之间存在着稳定的函数关系。

一定程度上,经济发展决定财政收入的规模;财政收入的规模、结构和增长速度也影响经济的发展。

在当前金融风险的背景下,怎样保持两者的协调发展是已成为学术界研究的热点。

文章通过选取安徽省近几年财政收入和经济发展的相关数据,用计量和实证方法对财政收入和经济发展的关系进行分析,并针对安徽的具体情况,提出相应的政策建议。

关键词:

财政收入;经济增长;生产总值;安徽省

中图分类号:

文献标识码:

文章编号:

财政收入和GDP是众多经济指标中非常关键的指标,两者相互依存。

其比例不能偏高或偏低,应保持在合理的范围之内。

若财政收入增速一直低于GDP增速,可能使政府的宏观调控能力降低,不利于经济的持续发展;相反,则可能会加重国民负担,抑制消费和企业的再投资。

因此,本文应用计量分析模型,以实际的统计数据为依据,对安徽省近年来财政收入增长与GDP增长关系的变化进行了深入的定量分析。

一、安徽省财政收入现状的实证分析

(一)财政收入与地方生产总值现状

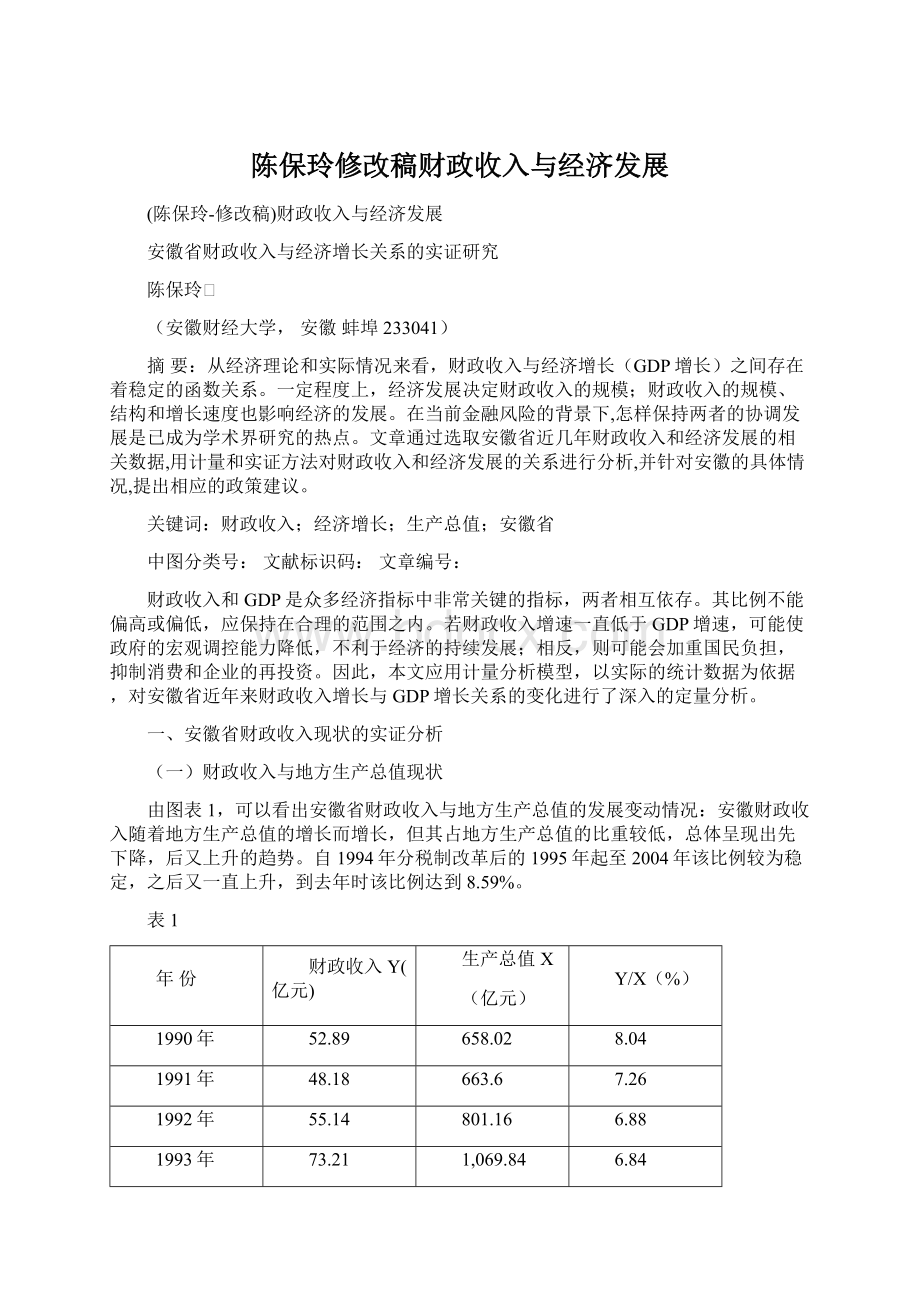

由图表1,可以看出安徽省财政收入与地方生产总值的发展变动情况:

安徽财政收入随着地方生产总值的增长而增长,但其占地方生产总值的比重较低,总体呈现出先下降,后又上升的趋势。

自1994年分税制改革后的1995年起至2004年该比例较为稳定,之后又一直上升,到去年时该比例达到8.59%。

表1

年份

财政收入Y(亿元)

生产总值X

(亿元)

Y/X(%)

1990年

52.89

658.02

8.04

1991年

48.18

663.6

7.26

1992年

55.14

801.16

6.88

1993年

73.21

1,069.84

6.84

1994年

54.68

1,488.47

3.67

1995年

83.83

2,003.58

4.18

1996年

114.59

2,339.25

4.90

1997年

140.52

2,669.95

5.26

1998年

159.19

2,805.45

5.67

1999年

174.29

2,908.59

5.99

2000年

178.72

3,038.24

5.88

2001年

192.18

3,246.71

5.92

2002年

200.22

3,519.72

5.69

2003年

220.75

3,923.10

5.63

2004年

274.63

4,759.32

5.77

2005年

334.02

5,375.12

6.21

2006年

428.03

6,131.10

6.98

2007年

543.7

7,364.18

7.38

2008年

724.62

8,874.17

8.17

2009年

863.9

10052.9

8.59

资料来源:

安徽省统计年鉴

(二)安徽财政收入弹性现状

一般来说,财政收入增长弹性应该大于1,以保证财政收入与国民收入同步增长,而无需通过开征新的税种或经常调整税基来增加收入。

合理的财政收入应该保持在1以上,并且不要太高。

这样一方面使财政收入略快于经济增长,另一方面又不因税收负担过重而阻碍经济的发展。

如下图安徽省的财政收入弹性94年以前几乎都小于1,1994年以后绝大部分都大于1,甚至有几个年份超过了2,比如1998年和1999年,分别是2.62和2.58。

今后,安徽省应注重保持财政收入的合理增长,防止过高和过低,以使财政收入和经济增长能够协调发展。

安徽财政收入弹性

年份

财政收入Y

(亿元)

生产总值X

(亿元)

财政收入

弹性

1994年

54.68

1,488.47

-0.65

1995年

83.83

2,003.58

1.54

1996年

114.59

2,339.25

2.19

1997年

140.52

2,669.95

1.60

1998年

159.19

2,805.45

2.62

1999年

174.29

2,908.59

2.58

2000年

178.72

3,038.24

0.57

2001年

192.18

3,246.71

1.10

2002年

200.22

3,519.72

0.50

2003年

220.75

3,923.10

0.89

2004年

274.63

4,759.32

1.15

2005年

334.02

5,375.12

1.67

2006年

428.03

6,131.10

2.00

2007年

543.7

7,364.18

1.34

2008年

724.62

8,874.17

1.62

2009年

863.9

10052.9

1.45

二、财政收入与经济增长的计量模型分析

从理论上讲,经济规模的大小决定财政收入的高低,财政收入的增长归根结底取决于经济的增长。

下面用计量经济模型对两者之间的关系做定量分析。

(一)对变量进行定义并建立模型

1.变量的含义

解释变量的确定:

从经济理论和实践来看,经济增长可以用GDP来表示,本文以GDP作为解释变量,并用X来表示。

被解释变量的确定:

本文以财政收入作为被解释变量,并用Y来表示。

2.建立模型

由图1,财政收入与GDP的相关图可以看出,安徽省财政收入的增长与地方生产总值密切相关,并且是非线性的曲线相关关系。

因此,将模型初步设定为双对数模型、指数函数模型和二次函数模型。

图1,相关图分析

(二)模型的检验与处理

1.对模型的检验

利用Eviews软件,采用最小二乘法估计上述模型,可得回归结果分别如下:

模型1,双对数模型:

lny=-3.1573+1.05lnx

=0.9415,

=0.9383,F=290.08

模型2,指数函数模型:

lny=3.9751+0.00032x

=0.9313,

=0.9275,F=244.09

模型3,二次函数模型:

y=21.6462+0.0317x+5.26E-06

=0.9971,

=0.9968,F=2933.39

三个模型的经济意义都比较合理,解释变量也都通过了T检验和F检验。

但是从拟合优度来看,模型3和模型1的判定系数和调整判定系数值较大,因此,对这两个模型再做进一步的比较。

2.残差分布分析

在各自的窗口中可以得到相应的残差分布表,从残差分布情况可以直观看出,虽然二次函数模型的总拟合误差较小,但近期误差却比双对数函数模型大,所以从预测角度来看,双对数模型更加合适。

3.进行计量经济检验;

(1)异方差性检验:

由该模型残差图可以看出残差的分布呈现波动的趋势,但它只能初略的估计方差不存在异方差性。

用怀特检验进一步对模型进行异方差检验。

如下表:

由P值0.26较大,认为模型不存在异方差性。

检验异方差性

(2)自相关性检验:

由双对数的残差图,可以看出残差呈现有规律的波动,预示着可能存在自相关性,又经过D-W检验,确认确实存在正自相关性。

(3)调整后的模型

通过使用迭代估计法消除自相关性,如表7所示,输出结果表明,估计结果经过迭代后,AR估计值为1.4606,并且T检验显著,说明原模型确实存在一阶自相关性。

调整后模型的DW值为1.8672,K=1,N=20,查表得

=1.201,DU=1.411,DW值在

和4-

之间,说明模型已不存在一阶自相关性;再进行偏相关系数检验,也表明不存在高阶自相关性,因此,模型已消除自相关性的影响,该模型应为:

Lny=-4.4438+1.1989lnx[AR

(1)=0.6255]

=0.9717,

=0.9682,F=274.73

该式子表明GDP每增长1%,安徽省财政收入增长1.1989%。

即安徽省财政收入的增长弹性总体略大于1,而又不是太高。

安徽省的财政收入增长以快于国民经济增长的速度增长,是比较富有弹性的。

今后,安徽省应努力保持财政收入的合理增长,促进财政收入与经济增长的协调发展。

三、安徽省财政收入与经济增长协调发展的政策建议

(一)优化经济结构

财政收入与经济增长相辅相成、互相影响。

财政收入对经济增长有促进或抑制作用,同时经济增长对财政收入也有促进或抑制作用。

大力发展地方经济,提高GDP的增长率,也就提高了财政收入。

国民经济各产业在收入水平、适用税种和税率等方面有明显的差异,提供税收的能力也不一样。

按照我国现行税制以及产业特点,第二、第三产业比第一产业的宏观税负要高。

例如安徽省是东部地区的经济发展较快的省份之一,并且山河秀丽、物产丰富,有悠久的历史文化。

黄山、九华山早已是著名的旅游圣地。

因此应进一步加大对安徽旅游业的发展。

安徽省应充分发挥自身优势,大力发展本省的经济,从而促进财政收入与经济的协调发展。

(二)加强和改善税收征管工作。

探索税源专业化管理模式,完善税收体制和加强税收监管力度。

适度的财政收入规模才能够有效地保证财政职能的发挥,才能与经济增长水平相适应,从而促进社会经济的发展。

要从安徽省实际需要出发,使税收在合理的范围之内,促进经济的增长。

2009年11月9日,国家税务总局下发了《关于推进税源管理专业化的指导意见(讨论稿)》,安徽省应加快探索税源专业化管理模式,提高思想认识,确保稳步推进。

2011年2月28日,合肥市国税局税源专业化管理试点工作正式启动,也标志着省会推进此模式的一定进展。

今后安徽省努力探索出有效的税源专业化管理模式,将对省财政收入产生重大影响。

并且在加大重点税源培养的同时,继续加强税源监控。

(三)提高企业经营效益

安徽省应加快以转变经济增长方式和转变国有企业经营机制为主要内容的改革,更显著地提高全社会的经济效益。

要减少对民营经济发展的制约,优化吸引外商投资的环境,促进对外出口。

同时,逐步建立现代企业制度,充分调动各方的积极性,更大幅度地增强企业活力。

进一步改善安徽省的企业运作效率,使企业的利润水平、经济效益稳步提高。

这样也就为安徽省的财政收入提供了良好的基础和保障。

(四)加大自然环境保护力度

安徽自然资源相对富裕,但在经济增长的同时,仍一定要注重环境保护。

努力提高群众的自然环境保护意识,提高资源的利用率,为经济的持续协调发展打下坚实的基础。

参考文献:

[1]易丹辉.数据分析与EVIEWS应用[M].北京:

中国统计出版社,2002.

[2]赵卫亚.计量经济学教程[M].上海:

上海财经大学,2003年版.

[3]周广仁.中国税收征管能力问题研究[M].北京:

中国税务出版社,2006:

66-69.

[4]中国统计年鉴2009[M].北京:

中国统计出版社,2009.

[5]闫茂斌.析财政增收与经济增长的关系[J].中国财经信息资料.2005(34).

[6]钟友明.财政收入与GDP的相关性研究[J].江西财经大学学报.2004(4).

AnhuiProvincefinancialrevenueandeconomicgrowthmeasurementanalysis

ChenBaoling

(AnhuiUniversityofFinance&Economics,AnhuiBengbu233041)

Abstract:

Lookingfromtheeconomictheoryandtheactualsituation,thefinancialrevenueandtheeconomicgrowth(theGDPgrowth)betweenhavethestablefunctionalrelations.Bothhavecertainfunctionandthereactionrelations.Incertainextent,economicdevelopmentdecisionfinancialrevenuescale;Atthesametime,thefinancialrevenuescale,thestructureandtherateofrisealsoaffecttheeconomicalthedevelopment.Thisarticletakesthefinancialrevenueandtheeconomicgrowththeoryasafoundation,throughsystem'sempiricalstudytoAnhuiProvince'sfinancialrevenueandeconomicgrowth.

Keywords:

fiscalrevenue、economicgrowth、grossdomesticproduct、AnhuiProvince

升级会员

升级会员