天天基金周报不受外围干扰 节后市场迎开门红.docx

《天天基金周报不受外围干扰 节后市场迎开门红.docx》由会员分享,可在线阅读,更多相关《天天基金周报不受外围干扰 节后市场迎开门红.docx(13页珍藏版)》请在冰豆网上搜索。

天天基金周报不受外围干扰节后市场迎开门红

一、一周市场回顾

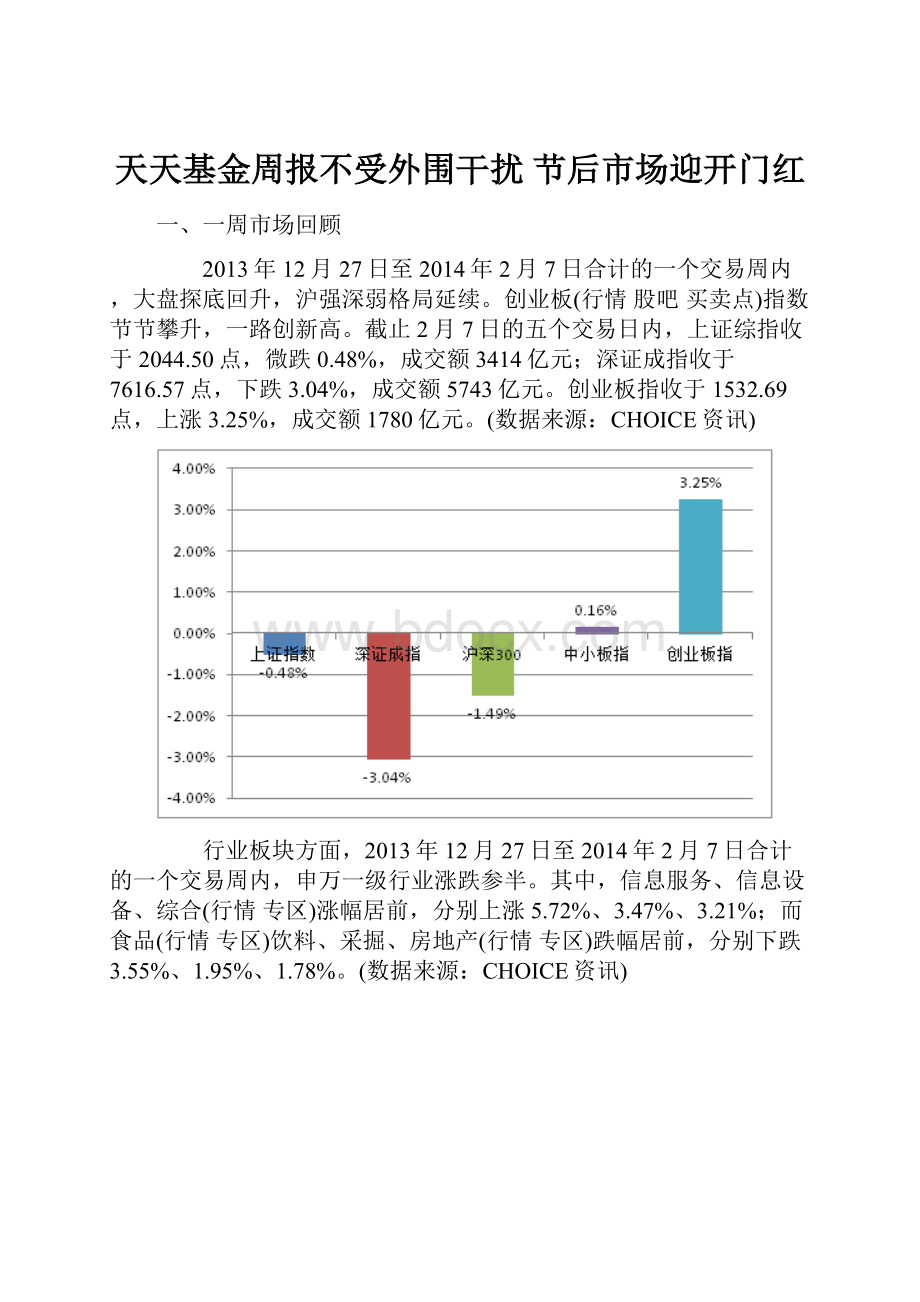

2013年12月27日至2014年2月7日合计的一个交易周内,大盘探底回升,沪强深弱格局延续。

创业板(行情 股吧 买卖点)指数节节攀升,一路创新高。

截止2月7日的五个交易日内,上证综指收于2044.50点,微跌0.48%,成交额3414亿元;深证成指收于7616.57点,下跌3.04%,成交额5743亿元。

创业板指收于1532.69点,上涨3.25%,成交额1780亿元。

(数据来源:

CHOICE资讯)

行业板块方面,2013年12月27日至2014年2月7日合计的一个交易周内,申万一级行业涨跌参半。

其中,信息服务、信息设备、综合(行情 专区)涨幅居前,分别上涨5.72%、3.47%、3.21%;而食品(行情 专区)饮料、采掘、房地产(行情 专区)跌幅居前,分别下跌3.55%、1.95%、1.78%。

(数据来源:

CHOICE资讯)

从市场风格指数看,本周中证风格指数和创业板风格指数加速上扬,大盘蓝筹股表现疲弱,中小盘股强势,两个风格指数均继续创新高。

(数据来源:

CHOICE资讯)

海外市场上,此前,美联储开始削减资产购买规模,加之部分新兴市场国家经济增速放缓或政治不稳定,近期一些资本开始从新兴市场撤离,导致新兴市场股价及汇率普遍大幅波动。

数据显示,始于新兴市场的动荡行情,导致全球股市市值蒸发3万亿美元。

最新的美国官方非农就业报告显示,虽然1月的就业人口增长不及市场预期,但是失业率有进一步的下降,截止2月7日的一周内,欧美市场企稳反弹。

一周以来,道琼斯工业平均指数上涨0.61%,至15794.08点;纳斯达克综合指数上涨0.54%,至4125.86点;标准普尔500指数上涨0.81%,至1797.02点。

法国CAC40指数上涨1.5%,收于4228.18点;德国DAX30指数微跌0.05%,收于9301.92点;英国金融时报100指数上涨0.94%,收于6571.68点。

恒生指数下跌1.81%,收于21638.85点;日经225指数下跌3.03%,收于14462.4点。

(数据来源:

CHOICE资讯)

二、市场重要信息整理

经济数据方面,1月30日,汇丰银行(行情 专区) (HSBC)与英国研究公司MarkitGroup联合公布的数据显示,一月汇丰中国制造业PMI终值为49.5,预期为49.6,为6个月中首次跌破50荣枯线,反应国内中小企业景气状况进一步下滑。

(数据来源:

CHOICE资讯)

2014年1月,中国制造业采购经理指数(PMI)为50.5%,虽比上月回落0.5个百分点,但仍位于临界点以上的扩张区间,表明制造业继续保持增长态势,但受“春节”临近的影响,增速有所放缓。

(数据来源:

CHOICE资讯)

2014年1月,中国非制造业商务活动指数为53.4%,比上月回落1.2个百分点。

分行业看,服务业商务活动指数为51.5%,比上月回落1.0个百分点,其中航空运输业、铁路运输业、零售业等行业商务活动指数位于60%以上的高景气区间,企业业务总量快速增长;住宿业、租赁及商务服务业、邮政业、居民服务及修理业、水上运输业、房地产业、生态保护环境治理及公共设施管理业、批发业等行业商务活动指数低于临界点,企业业务总量有所回落。

建筑业商务活动指数为61.0%,比上月回落1.6个百分点,继续保持在60%以上的景气高位。

(数据来源:

CHOICE资讯)

2013年全国规模以上工业企业实现利润总额62831亿元,比上年增长12.2%,其中,主营活动利润62201.3亿元,比上年增长4%。

12月份,规模以上工业企业实现利润总额9425.3亿元,比上年同期增长6%,增速比11月份回落3.7个百分点,其中,主营活动利润8387.7亿元,与上年同期持平。

(数据来源:

CHOICE资讯)

资金面上,春节已过,尽管节前央行公开市场净投放操作有效缓解了资金面的骤紧压力,但对于节后流动性,投资者仍不宜掉以轻心。

需指出,央行节前“放水”属于短期资金投放,从近两年来看,这部分投放增量在节后第一周被自然回笼的概率极大。

展望春节之后的资金面,尽管其整体可能会稍显宽松,但资金利率最终会回到什么位置,仍将取决于以下几方面力量的博弈。

首先,是春节取现的资金将逐渐流回银行,可考虑到之后还有元宵节等传统节日,资金回流难以一蹴而就,相对地,公开市场逆回购到期会更早一些。

其次,是外部流动性的恶化。

美联储在最新召开的议息会议上再次削减100亿元购债规模,新兴市场资金回流美国的危机加剧。

再者,是央行的公开市场操作。

申万提供的数据显示,2月11日将有3300亿元逆回购到期,13日将有1200亿元逆回购到期。

如果央行后续希望继续维持紧平衡的资金状态,届时很有可能减少或不进行逆回购操作,甚至采用正回购回收流动性。

基于以上三方面因素考量,则春节后资金面的宽松程度很可能会低于市场预期,投资者仍需保持谨慎态度。

银行间各期回购利率出现不同程度回落,上海银行间拆放利率显示,截止1月30日,隔夜shibor利率回落至4.4350%;7天期利率回落至4.9830%;14天期利率升至5.7330%;1月期利率升至5.4410%。

(数据来源:

CHOICE资讯)

银行间质押式回购市场上,截止1月30日,隔夜回购加权利率回落至4.2719%,7天回购加权利率回落至4.9887%,14天回购加权回落至5.6280%,1个月回购加权利率回落至5.3410%。

(数据来源:

CHOICE资讯)

政策消息面上,1月27日,上海市召开国资国企工作会议,提出要立足国有资本功能和整体效率最优化,实质性启动国资流动平台;支持国有控股上市公司优化股权结构,继续推进企业整体上市或核心业务资产上市,使上市公司成为发展混合所有制经济的主要表现形式,推动国资国企改革2014年再上新台阶。

分析人士表示,在国资改革大背景下,上海市作为改革排头兵,有望率先受益;从上海国资改革受益行业来看,由于2013年12月17日上海市发布《关于进一步深化上海国资改革促进企业发展的意见》(即“上海国资国企改革20条”)指出,未来3年至5年,要将国资委系统80%以上的国资集中在战略性新兴产业、先进制造业与现代服务业、基础设施与民生保障等关键领域和优势产业。

因此,未来新能源汽车、新能源、高端装备制造、生物医药、化工纺织、新材料、新一代信息技术产业、商贸流通业、机场、港口等板块的上海国有企业将有较大的发展机会。

从受益个股来看,可以从两大逻辑出发寻找上海国企改革带来的投资机会。

一、从资产证券化角度来看,上海国资委旗下上市公司中有一些属于大集团、小公司的类型,为避免同业竞争和促进产业链业务整合,后续推进集团资产注入上市公司的概率较大。

此类公司有上海机场、中华企业、新华传媒、东方明珠、百视通、上海医药、新世界、上海九百等。

二、从股权激励改善公司治理的角度来看,竞争性企业有望先行先试股权激励等手段来改善公司经营情况,竞争性国企也是改善空间最大的,建议关注上海梅林、友谊股份、锦江股份、老凤祥、光明乳业等。

国家发展和改革委员会确定今年农村经济工作7大重点:

加大强农惠农政策力度、提高粮食安全保障能力、加强以水利为重点的农业基础设施建设、加快构建农业可持续发展长效机制、完善农产品市场价格和调控机制、加大对新型农业经营主体的支持力度、加快推进农村各项改革。

A股上市公司中,涉及相关受益股范围较广,分析人士建议关注前期龙头个股:

荃银高科(种业股)、芭田股份(生态农业)、大禹节水 (节水灌溉).

三、市场情绪指标

根据天天基金研究中心的偏股型基金仓位测算模型,过去五个交易日内市场蓄势震荡,基金大幅加仓。

截至2014年2月7日,统计成立半年以上的357只普通股票型基金和183只偏股混合型基金,普通股票型基金仓位平均测算结果为88.68%,较1月24日监测仓位上升5.92%;偏股混合型基金仓位平均测算结果为76.10%,较1月24日监测仓位上升5.65%。

(数据来源:

CHOICE资讯)

从行业配置上看,基金的目前基金持仓较为集中的板块是医药生物、信息设备、信息服务以及轻工制造等行业。

在过去五个交易日内,轻工制造、综合、公用事业(行情 专区)以及金融服务等行业出现较大幅度增持,农林渔牧、采掘、医药生物以及商业贸易等行业出现较大幅度减持。

(数据来源:

CHOICE资讯)

从融资融券余额的数据来看,截止1月30日,蓝柱代表的买方力量较之前一周大幅减少。

融资余额为3471.8亿,融券余额为19.9亿,融资余额与融券余额差值达到3451.9亿,有所下降。

从中国证券金融股份有限公司的转融通数据看,截止30日,转融资余额574.1亿,融资和转融资余额合计4045.9亿元。

(数据来源:

CHOICE资讯)

从行业资金流向来看,2013年12月27日至2014年2月7日合计的一个交易周内,主力资金净流入最多的行业是信息服务,综合和交通运输也获得小幅净流入,净流出最多的行业是机械(行情专区)设备、食品饮料、医药生物和电子。

(数据来源:

CHOICE资讯)

四、天天基金投资策略

新出炉的1月PMI数据表现疲软,确认了制造业生产在淡季来临之际出现放缓的迹象。

当前国内经济走势趋弱,结构转型和改革创新仍然会是当下和未来中国经济的主旋律。

而资金面难有实质性宽松,大盘蓝筹股反弹动力不足,导致指数反弹空间有限,预计市场热点仍将围绕新股、次新股,以及中小盘题材股。

2月份现金回流银行、新股节奏放缓、两会改革预期提升或带来阶段性的机会。

主动型基金产品是震荡市场环境中较佳选择,在基金选择上,关注长期绩优基金和选股能力较强的基金;另外,代表新兴产业的成长型基金仍将是风险偏好者的选择。

从政策主题来看,全国“两会”即将召开,在产业革新和政策改革红利持续释放的前提下,主题投资机会凸现。

从上海国资改革、广东地方性国资改革,到油气等垄断行业的改革,都将为市场提供较好的热点。

同时,军工主题、农业主题、环保主题等也将成为市场主要的关注对象。

(1) 建议积极型投资者维持股票型基金仓位-高配,密切关注市场后续走势;建议稳健型投资者维持股票型基金仓位-高配;

建议保守型投资者维持股票型基金仓位-高配。

(2) 定投策略:

对投资周期较长的基金投资者继续推荐定投(推荐)

免责声明:

本报告是天天基金网基于公开信息研究发布,不构成投资建议。

投资者据此操作,风险自担。

市场有风险,投资需谨慎。

升级会员

升级会员