碳纤维行业深度研究报告docx.docx

《碳纤维行业深度研究报告docx.docx》由会员分享,可在线阅读,更多相关《碳纤维行业深度研究报告docx.docx(49页珍藏版)》请在冰豆网上搜索。

碳纤维行业深度研究报告docx

2022年碳纤维行业深度研究报告

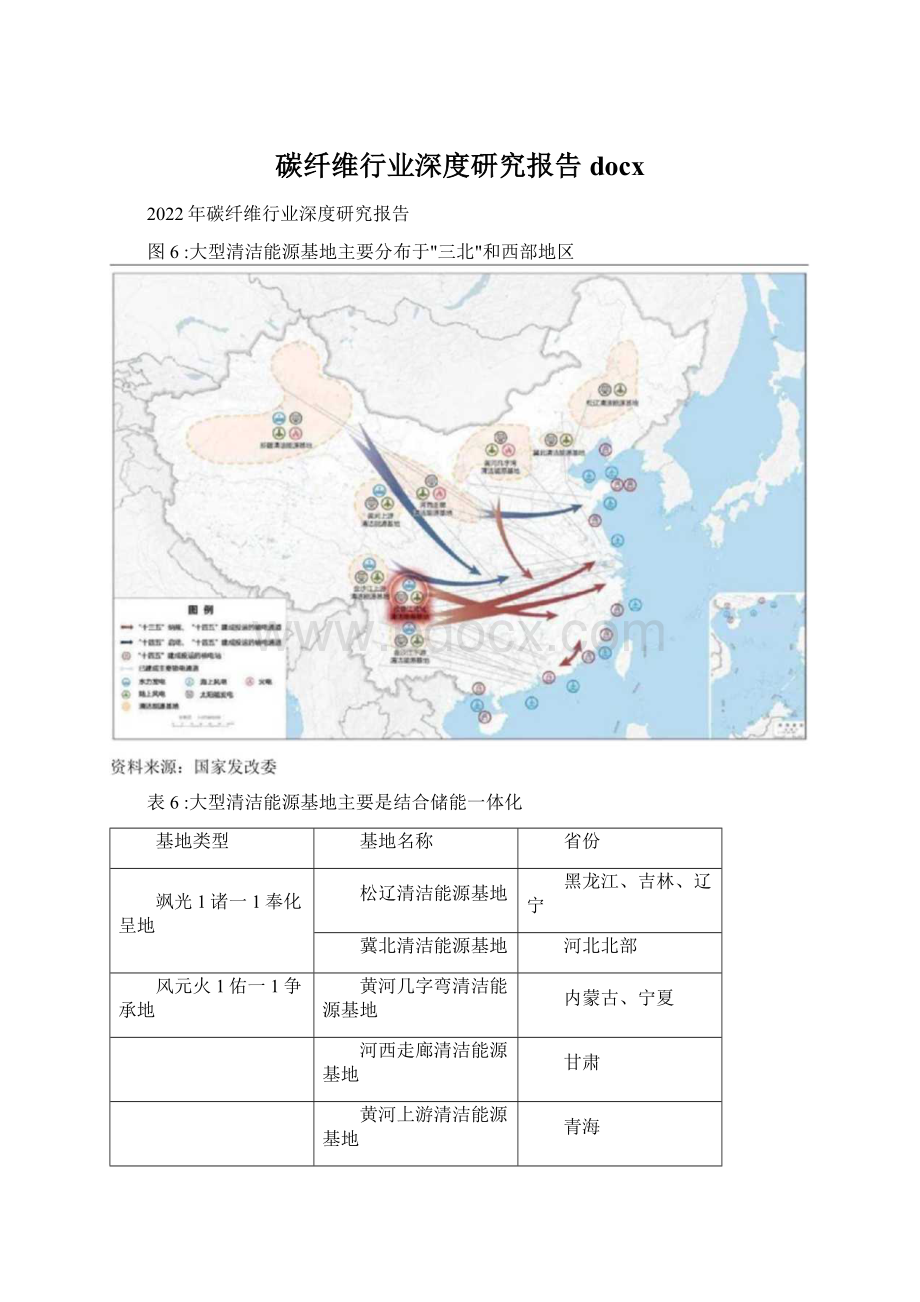

图6:

大型清洁能源基地主要分布于"三北"和西部地区

表6:

大型清洁能源基地主要是结合储能一体化

基地类型

基地名称

省份

飒光1诸一1奉化呈地

松辽清洁能源基地

黑龙江、吉林、辽宁

冀北清洁能源基地

河北北部

风元火1佑一1争承地

黄河几字弯清洁能源基地

内蒙古、宁夏

河西走廊清洁能源基地

甘肃

黄河上游清洁能源基地

青海

风光水储_1不化垦地

金沙江上游清洁能源基地

四川

雅碧江流域清洁能源基地

贵州

金沙江下游清洁能源基地

云南

风光水火储一体化基地

清洁能源基地

海上风电基地

广东海上风电基地

广东

福建海上风电基地

福建

浙江海上风电基地

浙江

江苏海上风电基地

江苏

山东海上风电基地

山东

资料来源:

中国政府网、solarzoom、开源证券研究所

大基地拉开序幕,百万、千万千瓦基地项目浮出水面。

目前九大清洁能源基地和五大海上风电基地所涉及的相关省份均己出台“十四五”期间风电和光伏的规划,不少地区规划了百万千瓦乃至千万的新能源大基地项目。

根据北极星太阳能光伏网统计,目前各省(区/市)规划百万千瓦大基地项目46个,千万千瓦大基地项目41个。

表7:

各地方正府在其"・四五"规划中布局规划大基地项目

基地

基地

地区

"十四五”规划

辽宁大力推动清洁能源建设,其中风电3.3GW,光伏1.5GW。

松辽清洁能源黑龙江

基地

“十四五”时期将启动三大千万千瓦级别能源基地的规划建设:

哈尔滨、绥化综合能源基地;齐齐哈尔、大庆可再生能源综合应用示范基地;东部高比例可再生能源外送基地。

吉林

2025年新能源装机达30GW,2030年新能源装机达60GW。

推进“陆上风光三峡”、“吉电南送”特高压通道等重大能源项目建设。

冀北清洁能源..

甘皿河北

基地

推进张家口市可再生能源示范区,张承百万千瓦风电基地和张家口、承德、唐山、沧州、沿太行山区光伏发电应用基地建设。

“十四五”期间新增风电、光伏项目规模20.26GW、32.1OGW。

黄河儿字弯清

洁能源基地-

建设红寺堡、盐池、中宁、宁东等百万千瓦级光伏基地和贺兰山、麻黄山、香山平价风电基地。

"十四宁夏

五”期间新增14GW光伏项目、4.5GW风电项目。

内蒙古“十四五”期间新能源新增并网规模50GWo

河西走廊清洁能源基地

推进酒泉千万千瓦级风电基地、金张武千万千瓦级风光电基地、白银复合型能源基建设。

“十四五”期甘肃

间风电、光伏总规模新增26.45GW。

黄河上游清洁能源基地

+入瞄定2030年全省风电、光伏装机100GW,清洁能源装机超140GW目标,目前批复了42GW的清洁能

青海

源多能互补项目。

清洁能源

建成准东千万千瓦级新能源基地、推进建设哈密北千万千瓦级新能源基地和南瓣环塔里木千万千瓦级

基地

清洁能源供应保障区。

金沙江上游消

四川

洁能源基地

建设金沙江上游、金沙江下游、雅碧江流域、大渡河中上游四个风光水一体化可再生能源开发基地,到2025年底,建成光伏、风电装机容量各10GW。

雅耆江流域清

贵州

洁能源基地

建设毕节、六盘水、安顺、黔西南、黔南等百万千瓦级光伏基地,到2025年发电装机突破1亿干瓦。

金沙江下游清

云南

洁能源基地

“十四五"期间规划建设31个新能源基地,装机规模为10.9GW:

建设金沙江下游、澜沧江中下游、红河流域“风光水储一体化”基地以及“风光火储一体化”示范项目新能源装机共15GW。

广东海上风电—

广东基地

“十四五”期间,粤东千万千瓦级海上风电基地开工建设1200万千瓦,其中建成投产600万千瓦;粤西千万干瓦级海上风电基地开工建设1000万千瓦,其中建成投产500万千瓦。

福建海上风电

基地福建

规划福州、漳州、莆田、宁德和平潭所辖海域17个风电场,总规模I3.30GW:

到2030年底海上风电装机规模达3GW。

浙江海上风电

甘m浙江

基地

“十四五”期间光伏新增装机12GW,其中分布式5GW,集中式7GW:

风电新增装机4.5GW,主要为海上风电。

江苏海上风电

江苏

基地

“十四五”期间风电装机新增11GW,其中海上风电装机新增8GW;光伏发电新增9GW;到2025年底,风电总装机达26GW,光伏总装机达26GW。

山东海上风电

山东

基地

开发渤中、半岛北、半岛南三大片区海上风电资源,重点打造千万千瓦级海上风电基地,鲁北盐碱滩

涂地风光储一体化基地,到2025年底可再生能源发电装机达85GW,其中风电装机达25GW。

资料来源:

solarzoomx开源证券研兖所

首批100GW风光大基地项目有序开工建设,预计风光各占一半。

2021年10月12日,《生物多样性公约》第十五次缔约方大会领导人峰会上的讲话提出,中国将大力发展可再生能源,在沙漠、戈壁、荒漠地区加快规划建设大型风电光伏基地项目。

目前,首批100GW风光大基地项目已经有序开工,预计风光各占一半。

根据北极星太阳能光伏网统计,自2021年10月中旬以来,全国己有超过46.34GW风光大基地项目陆续开工建设,己公布的总投资达2068亿元。

表8:

全国已超过46.34GW风光大基地项目开工建设资料来源:

北极星太阳能光伏网、开源证券研究所

省份

开工时间

基地名称

装机规模(万干瓦

计划投资(亿元)

青海

10月15口

青海海南、海西新能源基地

1090

650

甘雨

10月15日

甘雨省新能源基地项目

1285

700

10月15日

“陇电入鲁”配套新能源基地首批白银110万千瓦项目

110

内家声

10月16日

蒙西基地库布其200万千瓦光伏治沙项目

200

120

10月20日

内蒙古大唐托克托200万千瓦外送项目

200

120

10月25日

金沙江下游大型风电光伏基地(云南侧)

43

10月下旬

澜沧江流域国家级“风光水储”-•体化基地(部分开工)

16

11月2日

丽江市2021年第四季度重点项目(新能源+绿氢)

280

11月2日

国投大朝山西林业光伏发电项目

30

宁夏

10月20日

国能宁夏电力公司200万千瓦光伏项目

200

100

安徽

10月22日

卓阳南部120万千瓦风光电项目

120

广西

10月25日

横州260万千瓦风光储一体化大型基地示范项目

260

128

山东

10月28日

鲁北盐碱滩涂千万千瓦风光储一体化基地

200

90

陕匹1

10月31日

延安市四季度重点项目暨大型风电光伏基地

11月12日

国家大型风电光伏基地陕西省项目

300

160

山西

11月2日

晋中市昔阳300万干瓦风光储一体化新能源基地

300

吉林

10月28日

吉林“陆上风光三峡”工程

222、全球风电蓬勃发展,海上风电装机量持续高增

全球风电累计装机规模稳步增长,海上风电始终维持高速增长。

根据全球风能理事会(GWEC)发布的数据,过去十年间全球风电累计装机规模由2010年的198GW增长至2020年的743GW,CAGR为14%。

其中陆上风电累计装机规模为707GW。

2020年,全球风电新增装机规模93GW,同比增长54%,新增装机规模创历史新高。

近年来,随着陆上富风区域的逐渐饱和,海上风电发展迅速,一直维持较高增速。

截至2020年末,全球海上风电累计装机规模达35GW,2016-2020年CAGR为24%。

图7:

2020年全球风电累计装机达743GW

图8:

2020年单年新增装机突破历史新高,达93GW

800

800

30%

700

600

500

400

300

200

100

25%

100

90

60%

50%

40%

niiiw?

0

20102011201220132014201520162017201820192020

0%

0

20102011201220132014201520162017201820192020

30%

20%

10%

-10%

-20%

-30%

计装机星(GW)

右:

同比(%)

右:

同比(%)

图9:

随着陆上富风区逐渐饱和,全球范围的海上风电装机量高速增长

数据来源:

GWEC、开源证券研充所

我国风电累计装机规模稳步增长,海上风电势头迅猛后来居上。

根据国家能源局数据,截至2021年11月,我国风电累计装机规模为305GW,2011-2020年的CAGR为22%。

经历了2020年陆上风电抢装行情之后,2021年风电新增装机速度有所放缓。

根据国家能源局数据,2021年1-11月我国风电新增装机容量24.7GW,同比增长8%。

虽然我国海上风电起步较晚,但近五年来发展势头迅猛,每年新增装机量都持续刷新记录,2020年的装机量更是超越欧洲,占全球新增总量的50.4%。

根据国家能源局数据,截至2021年6月底,我国海上风电总装机量突破11GW,与陆上风电一样,跃居全球首位。

数据来源:

国家能源局、开源证券研究所

图11:

20211-11月国内风电新增装机24.7GW

数据来源:

国家能源局、开源证券研窕所

图102截至2021年11月我国风电累it装机统竺虬

图13:

2020年中国海上新增装机量已经超i

图13:

2020年中国海上新增装机量已经超i

:

洲,占全

图12:

截至2020年,中国海上风电累计装机规模位列全

球海风新增的一半

数据来源:

GWEC、开源证券研究所

数据来源:

GWEC、开源证券研究所

、风电叶片趋于大型化,

化需求驱动碳纤维发展

风机的大型化是未来发展的趋势。

风电项目建设成本主要来源「风电机组、电力设施和安装工程等环节。

根据北极星电力网数据,风电机组、电力设施和安装工程占陆上风电建设成本的85%、占海上风电建设成本的63%。

陆上风电建设成本中风电机组占70-80%,因此风电机组降本是推动陆上风电项IR建设成本降低的关键。

海上风电由于其安装和桩基建设的复杂性,使得风电机组成本只占30%左右,而安装和桩基共占30-40%。

因而,风电机组、安装工程和桩基建设三方面同时降本才能有效推动海上风电项目建设成本降低。

由于中央不再对海上风电进行补贴,降低风电成本及提高经济性势在必行。

根据财政部、国家发改委、国家能源局在2020年1月发布的《关于促进非水可.再生能源发电健康发展的若干意见》,自2020年起新增的海上风电项目将不再纳入中央财政补贴范围之中,而存量项目需要在2021年12月31日前完成全部机组并网才能享受补贴。

图14:

风电机组占陆上风电建设成本的70%

图15:

风电机组仅占海上风电建设成本的30%-40%

财务费用,

9%

电力设施,

9%

财务费用.

安装工程,11%

20%

■风电机组■电力设施■安装工程

地质勘查

费用,6%安装工程,4

6%■风电机姐力设施■安装工程

■地质勘查费用■财务费用■地质勘查费用■海上桩基财务费用

数据来源:

北极星电力网、开源证券研充所数据来源:

北极星电力网、开源证券研究所

图16:

海上、陆上风电新增机组呈现大型化趋势(MVV)

数据来源:

CWEA、开源证券研究所

风机大型化是风电长期降本的有效途径。

风电机组功率大型化主要从三方面推动风电长期降本:

(1)降低风机单瓦制造成本;

(2)降低风电场建设成本;(3)提高风机利用小时数和发电效率,增加发电量,从而降低度电成本。

(1)降低单瓦制造成本:

制造大功率风机时,功率增加速度要大于零部件用量的增加速度,从而单瓦成本随着功率的提升而下降。

此外,目前整机企业采用平台化、模块化设计理念,不同型号的风机许多零部件可以通用,这样还可以带来规模化降本。

例如VestasVI12机型相比V82机型功率提升了82%,而整体材料用量反而下降了9.7%;明阳智能MySE5.0-166机型相比MySE2.5-121机型功率提升了1倍,而关键部件提升只有20-45%。

表9:

VestasV112相比V82原材料用量下降10%左右数据来源:

《UnderstandingwindturbinepricetrendsintheU.S.overthepastdecade》、开源证券研究所

机型

VestasV82

GamesaG8X

VestasV80

VestasVI12

功率(MW)

1.65

2

2

3

钢材(kg/kW)

96.3

82.3

104.7

81.7

玻纤/树脂/塑料(kg/kW)

18.2

11.1

12.3

16.3

铁/铸铁(kg/kW)

17.8

16.3

10.3

21.9

铜(kg/kW)

1.8

1.8

1.4

1.6

铝(kg/kW)

1.9

0

0.8

1.1

合计(kg/kW)

135.9

111.4

129.6

122.7

相对VestasV82材料用虽变化幅度

/

-18.03%

-4.64%

-9.71%

塔高(m)

78

67

78

84

叶片直接(m)

82

80

80

112

表10:

风机功率提升速度大于零部件用量增加速度数据来源:

明阳智能官网、开源证券研究所

机型

MySE2.5-

121

MySE3.0-135

MySE4.0-

145

MySE4.0-

156

MySES.O-

166

5.0MVV机型相对2.5MVV机型

变化幅度

功率(MW)

2.5

3

4

4

5

1()0%

叶轮直径(m)

121

135

145

156

166

37.19%

叶片重星(O

14

14.5

19.7

19.8

20.1

43.57%

叶轮.重量(t)

78

87

106.1

106.4

108.8

39.49%

机舱重虽(t)

83

85

99

99

128.6

54.94%

塔架高度(m)

85

9()

90

10()

105

23.53%

(2)降低风电场建设成本:

在满足风场总体装机规模的情况下,风机数量与单机功率成反比。

尽管单机功率提升会导致风电机组的成本略有上升,但是风电机组的成本只占整个风场成本的40%,如果风机数量能够减少,可以有效降低建设成本,包括平台基础、安装施工等。

根据《平价时代风电项目投资特点与趋势》中的数据,当风机功率由2.0MW提升4.5MW时,风电项目静态投资成本降低14.5%,LCOE下降13.6%,全投资IRR增加2.4pcl。

表11:

单机功率提升至4.5MW时,全投资IRR提高2.4%,瓷本金提升9.25%数据来源:

《平价时代风电项目投资特点与趋势》、开源证券研究所

单机容量(MW)

台数

项目容量(MVV)

静态投资(元/千瓦)

全投资IRR

资本金IRR

LCOE

(元/千瓦时)

2.0

50

100

6449

9.28%

18.24%

0.3451

2.2

45

99

6375

9.45%

18.85%

0.3414

2.3

43

99

6279

9.67%

19.66%

0.3366

2.5

40

100

6221

9.82%

20.19%

0.3336

3.0

33

99

6073

10.18%

21.54%

0.3262

4.0

25

100

5767

10.97%

24.63%

0.3108

4.5

22

99

5517

11.68%

27.49%

0.2983

注:

徐燕鹏.平价时代风电项目投资特点与趋势[J].风能.2021(03):

74-78.

(3)提升发电效率:

通过增加叶片的长度来扩大受风面积,捕捉更多的风能。

在同等风速下,风机发电量与受风面积成正比。

根据GE《2025中国风电度电成本》,扫风面积增加一倍,可以提高一倍的发电量,使得度电成本下降30%。

同时,扫风面积的提升使得超低风速资源也具备了开发价值,尤其是现在陆上富风区域逐渐饱和叠加海上风场天气变幻无常,捕捉低风速资源能够有效提升风力发电的经济性。

图17:

扫风面积与发电量成正比,扫风面积增加一倍可以带来30%的度电成本降幅

2015

10.568平米

2025

9.9万千瓦时

0.27元/度

130%度电成本

019元/度醪

资料来源:

GE《2025中国风电度电成本》

叶片大型化对复合材料提出了更高标准,碳纤维能够满足其要求。

近年来,为了提高风电的经济性,风电机组单机功率呈上涨态势,而风电叶片长度与风机功率成正比。

大型化风机对于叶片提出了更高的要求,而碳纤维材料能够满足大型化所需轻量化、高强度、高模量的要求。

传统的玻璃纤维叶片在长度超过一定阈值之后,质量过大导致性能降低,出现共振扭转等问题。

相较于玻纤,碳纤维的密度小30%,强度大40%,模量高3-8倍。

高性能碳纤维复合材料受到平面的冲击力时,内部纵横交错的碳纤维丝能够有效地分散受力,避免破裂的发生。

兼顾强度、刚度的同时,材料密度越小单位体积质量越轻。

根据中复神鹰招股说明书,在满足刚度和强度的前提下,碳纤维比玻璃钢叶片质量轻30%以上;当前风轮直径已突破120m,叶片重量达18吨,采用碳纤维的120m风轮叶片可以有效减少总体自重达38%,成本卜.降14%,从而保证风电机组的运行状态和转换效率。

图18:

单机功率的提升需要配套更长的风电叶片

300m13-15MW

300m13-15MW

全球风电巨头Vestas专利即将到期,碳纤维渗透率有望进一步提高。

风电叶片主梁所用碳纤维有预浸料、真空灌注、拉挤成型三种工艺。

前两种工艺缺点较为明显,成本高且效率低:

预浸料K期储存需要冷冻环境,额外增加了叶片的生产成本;

真空灌注是闭模成型工艺,准备工•作繁琐,而旦真空程度对于材料质最有很大影响。

在2016年,Vestas在拉挤碳梁工艺上取得突破,这种工艺的优点为:

(1)通过拉挤工艺的生产方式有效提高了纤维体积含量,减轻了主体承载部分的质量;

(2)通过标准件的生产模式有效提高了生产效率,保证产品性能的一致性和稳定性;(3)降低了运输成本和最后组装整体成型的生产成本:

(4)预浸料和织物都有一定的边角废料,拉挤梁片及整体灌注极少。

采用这种设计和工艺制造的碳纤维主梁,兆瓦级的叶片均可使用,扩展了碳纤维的使用范围。

Vestas在2002年7月向中国、丹麦、欧洲等国家或国际性知识产权局申请了以碳纤维条为主要材料生产风电叶片的相关专利,限制了其他企业使用碳纤维主梁制作叶片。

根据2019年《国产碳纤维在风电叶片产业中的机会》,维斯塔斯(Vestas)在风电叶片碳纤维领域市占率超过80%。

国内外厂商现己加速布局拉挤法工艺,待专利于2022年7月到期之后,工艺将会迅速普及,带动风电叶片用碳纤维的成本卜降,进而推动渗透率进一步提高。

图19:

碳纤维应用在风电领域的主要工艺

大克重预浸料碳纤维织物加固碳板

大克重预浸料碳纤维织物加固碳板

工艺压力袋真空导入拉挤成型

部位蒙皮、梁帽、叶根梁帽梁帽资料来源:

沈真《国产碳纤维在风电叶片产业中的机会——匕论国产碳纤维产业化之路》

图20:

风电叶片大梁采用碳纤维拉挤梁片

前缘叶片大梁

前缘叶片大梁

叶片主体

玻璃纤推增强复合材料

叶片大梁后缘粘接面

梁

碳纤维增强复合材料

资料来源:

沈真《国产碳纤维在风电叶片产业中的机会一一七论国产碳纤维产业化之路》

风电装机规模叠加碳纤维渗透率的提升,大丝束需求量有望迎来高速增长。

在“双碳”背景下,风电已经成为全球重点发展领域。

根据伍德麦肯兹《2020年全球

风机整机市场份额及未来展望》和广州赛奥«2020全球碳纤维复合材料市场报告》,2020年全球新增风电装机容量103GW,风电叶片用碳纤维的需求量为3.06万吨,意味着IGW风电装机需要约297吨碳纤维。

根据中国巨石的数据,1GW风电装机需用玻纤I万吨,可得当前碳纤维渗透率仅为3%左右。

未来随着拉挤工艺的普及,碳纤维渗透率逐步提高,越来越多的叶片将会使用拉挤碳梁,风电机组单机功率有望进一步提高,海风新增装机将会迎来放量。

根据GWEC预测,未来中国海上风电蓬勃发展有望带动全球海上风电新增装机量大幅上涨,预计到2025年,全球海上风电新增装机规模达23.9GW,2021-2025年CAGR为31%。

根据广州赛奥碳纤维《2020全球碳纤维复合材料市场报告》,预计2025年全球风电叶片碳纤维需求量达到9.3万吨,2021-2025年CAGR为25%。

图21:

未来全球海上风电新增装机预计将逐步放量数据来源:

GWEC、开源证券研究所

图22:

全球风电叶片碳纤维需求有望迎来快速增长数据来源:

广州赛奥《2020全球碳纤维复合材料市场报告》、开源证券研究所

2.3.储氢瓶:

氢能行业发展带动储氢瓶碳纤维的需求增长

氢能的储运根据氢或储氢材料形态的不同主要分为气态储运、液态储运、固态储运及有机液体储运等四种方式:

(1)气态储运,主要包括近距离运输的高压长管拖车以及长距离运输的管道运输,其中管道运输适用于大规模氢气运输;

(2)液态储运,低温液态储氢是将氢气冷冻至零下252.72C以变为液体加注到绝热容器中进行储运,储运工具主要为用于长距离、大规模运输的液氢槽罐车;(3)固态储运,是以金属氢化物、化学氢化物或纳米材料等作为储氢载体,通过化学吸附和物理吸附的方式进行氢储运,对储运工具并无特殊要求;(4)有机液体储运,是通过加氢反应将氢气固定到芳香族有机化合物并形成稳定的氢有机化合物液体,最终以液体槽罐车进行储运。

高压气态储氢目前是国内主流的储氢方式。

在主要的氢储运技术中,最成熟的是高压气态储运,也是现阶段国内最主要的氢储运方式。

气态储运常温即可实现快速充放氢,成本较低,因此得到广泛应用,但储氢量较低,且对高压储氢罐存在较高的技术要求。

另一方面,管道运输是实现氢气大规模、长距离运输的重要方式,能耗小且成本较低。

但类似于天然气管网系统建设,输氢管道建设所需一次性投资较大,基建成本高昂且建设周期较长。

相较于欧美国家已相对成熟的输氢管网系统,中国输氢管道建设仍处于起步阶段。

而在现有的天然气管网系统中混入氢气是初期目录

1、碳纤维综合性能超群,被誉为“材料之王”42、需求端:

双碳政策刺激下游需求,市场空间具有扩张前景6

2.1、国内需求结构有别于海外,新能源将是主要驱动力6

2.2、风电领域:

海上风电迎机遇,未来增长空间广阔8

2.2.1、碳中和顶层设计政策落地,清洁能源发展力度加码8

2.2.2、全球风电蓬勃发展,海上风电装机量持续高增II

2.2.3、风电叶片趋于大型化,轻量化需求驱动碳纤维发展13

2.3、储氢瓶:

氢能行业发展带动储氢瓶碳纤维的需求增长18

2.4、热场材料:

光伏发展带动碳碳复材

升级会员

升级会员