基础会计课后答案.docx

《基础会计课后答案.docx》由会员分享,可在线阅读,更多相关《基础会计课后答案.docx(31页珍藏版)》请在冰豆网上搜索。

基础会计课后答案

第一章 总论

一、单项选择题

1.C 2.C 3.D 4.D 5.B

二、多项选择题

1.AB 2.ABCD 3.ABCD 4.ACD 5.ABCD

三、实务题

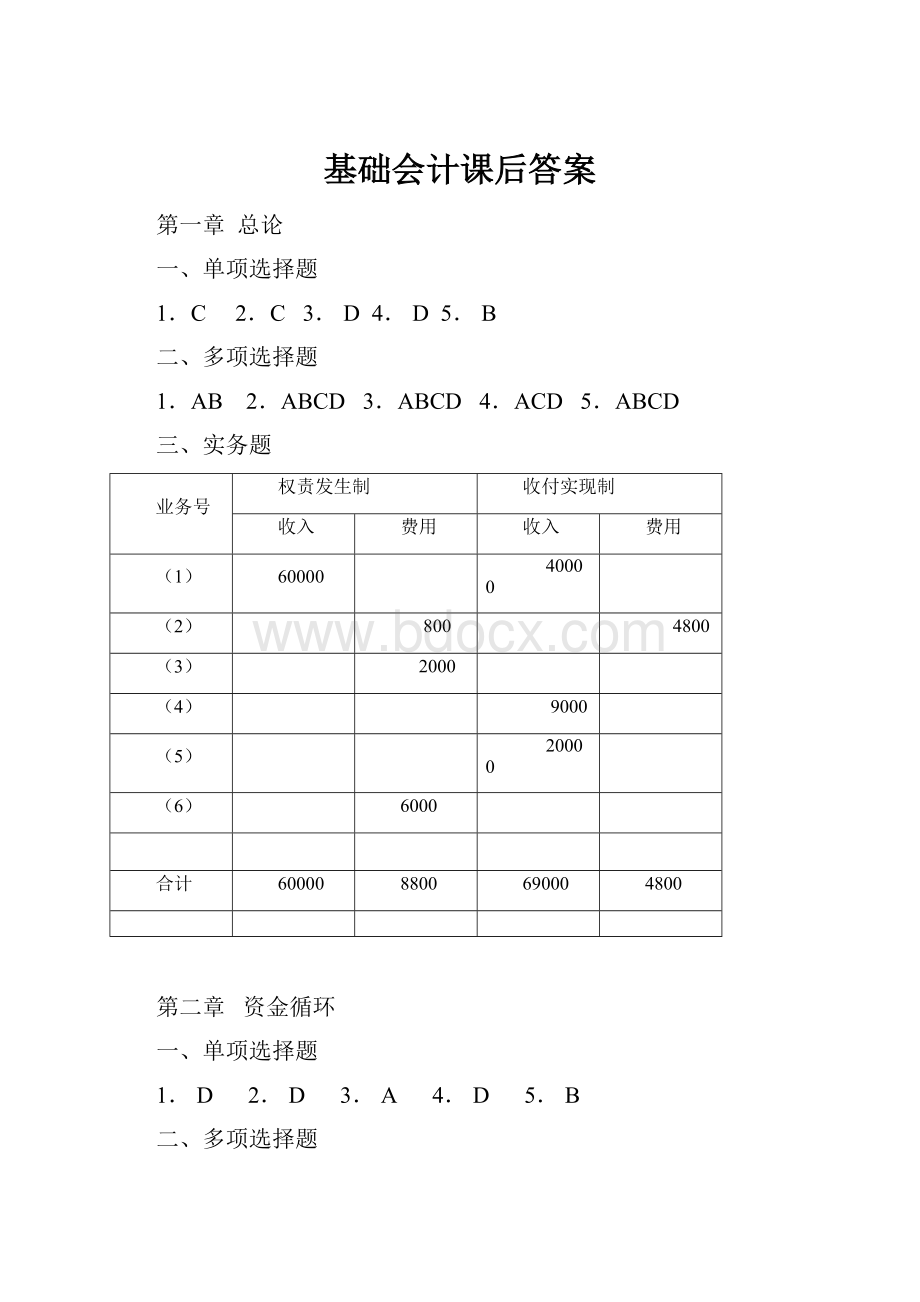

业务号

权责发生制

收付实现制

收入

费用

收入

费用

(1)

60000

40000

(2)

800

4800

(3)

2000

(4)

9000

(5)

20000

(6)

6000

合计

60000

8800

69000

4800

第二章 资金循环

一、单项选择题

1.D 2.D 3.A 4.D 5.B

二、多项选择题

1.ABD 2.ACD 3.ACD 4.ABD 5.AC

三、实务题

(一)资产 负债 所有者权益

1. 552

2. 70250

3. 64000

4. 26000

5. 2058

6. 24200

7. 12340

8. 5000

9. 16000

10. 8000

合计 114200 50200 64000

(二)1.资产内部此增彼减

2.资产与所有者权益同增

3.资产与负债同增

4.资产内部此增彼减

5.资产与负债同减

6.资产内部此增彼减

7.资产与负债同减

8,资产与负债同增

9.资产与负债同增

10.资产内部此增彼减

第三章 会计循环

一、单项选择题

1.C 2.D 3.A 4.A 5.B

二、多项选择题

1.ABD 2.BCD 3.ABCD 4.AD 5.ABCD

三、实务题

(一)根据账户的结构,填写表格中的空格:

账户名称

期初余额

本期借方发生额

本期贷方发生额

期末余额

库存现金

580

450

480

550

短期借款

5000

3000

2000

4000

应付账款

1560

960

740

1340

实收资本

5000000

0

2000000

7000000

原材料

1870

1600

2910

560

银行存款

29750

53700

37450

46000

预付账款

1600

1300

1500

1400

库存商品

10000

12500

7500

15000

(二)根据第二章业务题2的经济业务事项,编写会计分录。

1.借:

固定资产 80000

贷:

银行存款 80000

2.借:

银行存款 5000000

贷:

实收资本 5000000

3.借:

原材料 20000

贷:

应付账款 20000

4.借:

其他应收款-张明5000

贷:

库存现金 5000

5.借:

短期借款 30000

贷:

银行存款 30000

6.借:

库存现金 500

贷:

银行存款 500

7.借:

应付账款 10000

贷:

银行存款 10000

8.借:

银行存款 25000

贷:

预收账款 25000

9.借:

银行存款 35000

贷:

短期借款 35000

10.借:

银行存款 30000

贷:

应收账款 30000

第四章 业务循环

一、单项选择题

1.C 2.C 3.B 4.A 5.B

二、多项选择题

1.ABCDE 2.ABCD 3.ABE 4.ABCDE 5.ABCE

三、实务题

(一)

(1)借:

银行存款 900000

贷:

实收资本 900000

(2)借:

固定资产 400000

贷:

实收资本 400000

(3)借:

银行存款 200000

贷:

短期借款 200000

(4)借:

银行存款 500000

贷:

长期借款 500000

(二)

1.借:

固定资产 59000

贷:

银行存款 59000

2.借:

材料采购-A材料 50000

应交税费-应交增值税(进项税额) 8500

贷:

应付账款 58500

3.借:

材料采购-B材料 20000

-C材料 5000

应交税费-应交增值税(进项税额) 4250

贷:

银行存款 29250

4.借:

材料采购-A材料 300

-B材料 600

-C材料 300

贷:

银行存款 1200

5.借:

原材料-A材料 50300

-B材料 20600

-C材料 5300

贷:

材料采购-A材料 50300

-B材料 20600

-C材料 5300

6.借:

预付账款 25000

贷:

银行存款 25000

7.借:

应付账款 58500

贷:

银行存款 58500

(三)

1.借:

生产成本-甲产品 40000

-乙产品 16000

制造费用 2000

贷:

原材料-A材料 40000

-B材料 16000

-C材料 2000

2.借:

生产成本-甲产品 30000

-乙产品 10000

制造费用 4000

管理费用 16000

贷:

应付职工薪酬-工资 60000

3.借:

生产成本-甲产品 3000

-乙产品 1000

制造费用 400

管理费用 1600

贷:

应付职工薪酬-非货币性福利 6000

4.借:

应付职工薪酬-工资 60000

贷:

库存现金 60000

5.借:

制造费用 10000

管理费用 8000

贷:

累计折旧 18000

6.借:

制造费用 440

贷:

库存现金 440

7.制造费用分配率=16840/40000=0.421

借:

生产成本-甲产品 12630

-乙产品 4210

贷:

制造费用 16840

8.甲产品成本=40000+30000+3000+12630=85630

乙产品成本=16000+10000+1000+4210=31210

借:

库存商品-甲产品 85630

-乙产品 31210

贷:

生产成本-甲产品 85630

-乙产品 31210

(四)

1.借:

应收账款 70200

贷:

主营业务收入-甲产品 60000

应交税费-应交增值税(销项税额) 10200

2.借:

银行存款 70200

贷:

主营业务收入-甲产品 20000

-乙产品 40000

应交税费-应交增值税(销项税额) 10200

3.借:

银行存款 70200

贷:

应收账款 70200

4.借:

银行存款 4000

贷:

预收账款 4000

5.借:

预收账款 11700

贷:

主营业务收入-甲产品 10000

应交税费——应交增值税(销项税额) 1700

6.借:

主营业务成本-甲产品 63000

-乙产品 30000

贷:

库存商品-甲产品 63000

-乙产品 30000

7.借:

营业税金及附加 3000

贷:

应交税费 3000

(五)

1.借:

银行存款 24000

贷:

营业外收入 24000

2.借:

营业外支出 31400

贷:

银行存款 31400

3.借:

银行存款 702000

贷:

主营业务收入-甲产品 60000

应交税费-应交增值税(销项税额) 10200

4.借:

应收账款 561600

贷:

主营业务收入-乙产品 480000

应交税费-应交增值税(销项税额)81600

5.借:

销售费用 2400

贷:

银行存款 2400

6.借:

财务费用 4000

贷:

应付利息 4000

7.借:

主营业务成本-甲产品 400000

-乙产品 330000

贷:

库存商品-甲产品 400000

-乙产品 330000

8.借:

营业税金及附加 2780

贷:

应交税费 2780

9.所得税

=(24000+600000+480000)-(31400+2400+4000+400000+330000+2780)×25%=333420×25%=83355

借:

所得税 83355

贷:

应交税费-应交所得税83355

10.借:

主营业务收入 1080000

营业外收入 24000

贷:

本年利润 1104000

借:

本年利润 853935

贷:

主营业务成本 730000

营业税金及附加 2780

销售费用 2400

财务费用 4000

营业外支出 31400

所得税费用 83355

11.借:

利润分配-提取盈余公积 25006.5

贷:

盈余公积 25006.5

12.借:

利润分配-应付股利 300000

贷:

应付股利 300000

13.借:

本年利润 725058.5(800000+250065-25006.5-300000)

贷:

利润分配-未分配利润 725058.5

第五章 会计凭证

一、单项选择题

1.C 2.D 3.B 4.C 5.B

二、多项选择题

1.ABCD 2.BC 3.BD 4.ABCD 5.BCD

三、实务题

(一)

1.借:

银行存款 58500

贷:

主营业务收入 50000

应交税费-应交增值税(销项税额) 8500(银行存款收款凭证)

2.借:

现金 500

贷:

银行存款 500 (银行存款付款凭证)

3.借:

材料采购 30000

应交税费-应交增值税(进项税额) 5100

贷:

银行存款 35100 (银行存款付款凭证)

4.借:

材料采购 160

贷:

现金 160 (现金付款凭证)

5.借:

其他应收款-张三 800

贷:

现金 800 (现金付款凭证)

6.借:

销售费用 5000

贷:

银行存款 5000 (银行存款付款凭证)

7.借:

应付利息 7200

贷:

银行存款 7200 (银行存款付款凭证)

8.借:

预付账款 10000

贷:

银行存款 10000 (银行存款付款凭证)

9.借:

现金 50

贷:

其他应收款-李四 50 (现金收款凭证)

(二)

1.借:

生产成本-A产品 60000

-B产品 22000

制造费用 1000

贷:

原材料-甲材料 60600

-乙材料 22400

2.借:

制造费用 18000

管理费用 2000

贷:

累计折旧 20000

3.借:

生产成本-A产品 12000

-B产品 8000

制造费用 1500

管理费用 4500

贷:

应付职工薪酬 26000

4.借:

生产成本-A产品 13200

-B产品 8800

贷:

制造费用 22000

5.借:

库存商品-A产品 85200

贷:

生产成本-A产品 85200

6.借:

主营业务成本-A产品 42600

贷:

库存商品-A产品 42600

第六章会计账簿

一、单项选择题

1.B 2.D 3.A 4.A 5.C

二、多项选择题

1.ACD 2.ACD 3.ACD 4.ABCD 5.AB

三、实务题

(一)

1.借:

材料采购 50000

应交税费-应交增值税(进项税额) 8500

贷:

应付账款-玉泉厂 58500

2.借:

应付账款-东方厂 70000

贷:

银行存款 70000

3.借:

应付账款-东信厂 10000

贷:

银行存款 10000

4.借:

材料采购 40000

应交税费-应交增值税(进项税额) 6800

贷:

应付账款-东方厂 46800

5.借:

应付账款-玉泉厂 58500

贷:

银行存款 58500

6.借:

材料采购 60000

应交税费-应交增值税(进项税额) 10200

贷:

应付账款-玉泉厂 70200

7.借:

材料采购 20000

应交税费-应交增值税(进项税额) 3400

贷:

应付账款-东信厂 23400

8.借:

应付账款-东方厂 46800

贷:

银行存款 46800

9.借:

应付账款-东信厂 23400

贷:

银行存款 23400

10.借:

应付账款-东方厂 20000

贷:

银行存款 20000

应付账款总分类账户

日 期

凭证号数

摘 要

借 方

贷 方

借或贷

余额

5月1日

5月2日

5月3日

5月7日

5月11日

5月14日

5月16日

5月20日

5月23日

5月28日

5月30日

1

2

3

4

5

6

7

8

9

10

月初余额

购料款未付

偿还欠款

偿还欠款

购料款未付

偿还欠款

购料款未付

购料款未付

偿还欠款

偿还欠款

预付账款

70000

10000

58500

46800

23400

20000

58500

升级会员

升级会员