全球生产链嵌入与我国制造业出口竞争力测算.docx

《全球生产链嵌入与我国制造业出口竞争力测算.docx》由会员分享,可在线阅读,更多相关《全球生产链嵌入与我国制造业出口竞争力测算.docx(16页珍藏版)》请在冰豆网上搜索。

全球生产链嵌入与我国制造业出口竞争力测算

全球生产链嵌入与我国制造业出口竞争力测算

摘要:

我国制造业面临来自发达国家和其他发展中国家“双向挤压”的严峻挑战。

基于产品内分工视角,本文比较分析了传统全值口径与增加值口径核算的各类制造业竞争力指数差异,并在此基础上定量分析影响我国制造业竞争力的主要矛盾。

结果显示,增加值口径贸易竞争力指数能够综合考虑产业部门国内外生产关联,其变化更符合经验判断,且在不同类型竞争力指标估算结论上具有较强一致性。

相比之下,全值口径统计的不同竞争力指标差异较大,采用不同指标进行分析容易产生统计误判。

根据固定效应面板模型分析,增加值口径核算结果显示,不断扩大对外开放,促进制造业全球生产链嵌入是提高我国制造部门贸易竞争力、实现《中国制造2025》强国战略目标的重要保障。

关键词:

出口竞争力;全值贸易;增加值贸易;全球生产链;核算比较

文献标识码:

A文章编号:

100228482018(01)004312

一、引言

2015年5月19日,为实现制造强国战略,国务院印发了首份十年行动纲领――《中国制造2025》,计划通过“三步走”实现制造业强国战略目标,并提出了9项重点任务。

其中,明确指出,后金融危机以来,我国制造业面临发达国家和其他发展中国家“双向挤压”的严峻挑战,必须放眼全球,加紧战略部署,着眼建设制造强国,固本培元,抢占制造业新一轮竞争制高点。

为此,《中国制造2025》还详细列出了2020―2025年我国制造业发展的指标考核体系,其中不乏研发创新、制造业质量竞争力指数、制造业增加值率、制造业劳动生产率增速等反映我国制造部门竞争力水平的指标。

可见,提高我国制造产业竞争力,促进制造业国际化发展是实现我国制造强国战略目标的根本保障。

自上世纪90年代至2000年以前,以制造品出口为主的外向型经济一直是中国经济增长的主要模式,外贸净出口对我国GDP拉动作用显著。

随着经济保持较长时期的高速增长,现今,我国已跃升为全球第二大经济体,第一大贸易国,是超过120个国家和地区最重要的贸易伙伴。

联合国贸易和发展会议(UnitedNationsConferenceonTradeandDevelopment,UNCTAD)数据显示,我国货物出口总额占全球货物总出口额的比重从1995年的290%上升到2015年的1374%,20年时间增长了37倍。

虽然我国外贸规模不断扩大,但新千年以来,外贸净出口对我国GDP的拉动作用呈现不断下降趋势,近年来保持在零值附近波动。

虽然我国出口对GDP拉动效用不断下降,出口增速回落显著,但OECDWTO估算的我国出口产品国内附加值份额却呈现稳步上升趋势。

根据OECDTiVA①数据,虽然我国总出口中国内附加值的比重仅从1995年的6662%小幅提升至2011年的6784%,但制造业出口国内附加值增长显著,从1995年的5188%提升至2011年的5988%。

出口品附加值的上涨一定程度上反映了我国产业转型升级步伐的加快以及出口制成品国际竞争力的不断提升。

然而,一方面,伴随我国经济减速调整与劳动力、资源等要素成本不断上涨,我国制造业正面临转型升级的关键窗口期。

与此同时,来自新兴市场国家的竞争对我国传统制造行业产生了较大冲击。

近年来,部分劳动力密集型产业已从中国转移至越南、柬埔寨、泰国、印度尼西亚等亚洲发展中国家[1],我国已逐渐失去低廉劳动力成本的比较优势,早前依靠来料加工、进料加工等加工生产推动出口并拉动经济增长的模式难以为继。

另一方面,上世纪末以来,跨国公司的崛起与全球生产链纵深发展的提速使得国际贸易由传统的产品间贸易发展成以生产链为主要形式的产品内贸易。

国际贸易的发展与中国早期追赶下劳动生产率水平的持续提升共同作用,使我国在全球价值链中的位次不断上升。

在此过程中,我国高技术产品出口比重的上涨及全球第一大贸易国地位又彰显中国制造的竞争优势。

未来,我国能否在全球新一轮产业转移的同时,通过加快产业转型升级,实现出口竞争力的提升与产品国内附加值的不断上涨,不仅是实现我国外贸可持续发展并助力经济结构转型与长期发展的主要矛盾,也是制定有效措施促进实现《中国制造2025》发展战略的需求。

国内外在讨论一国的出口竞争力时,多采用?

魍澈9赝臣频娜?

值口径(或称总值口径[2])。

然而,随着全球化生产在广度和深度方面的延伸,中间产品贸易在全球贸易中的份额不断增加,特别是区域贸易中的中间品份额增长显著。

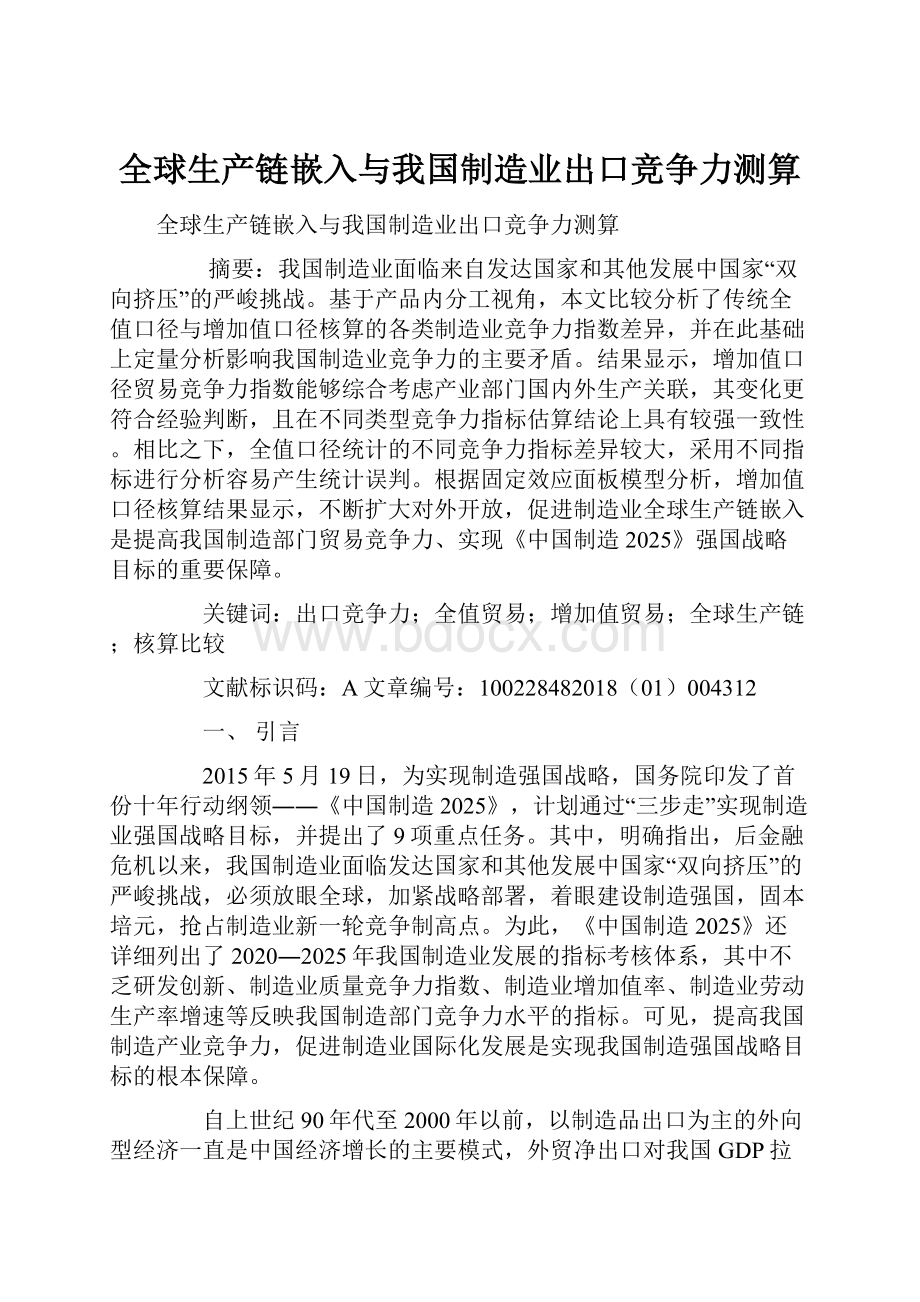

图1报告了全球主要区域内中间投入品出口占区域内总出口的比重。

可以看出,亚洲和美洲区域内中间品出口占区域总出口的比重呈现不断上涨趋势,虽然欧洲区域内中间品贸易比重在欧债危机后小幅下降,但仍处于70%左右的高位。

亚洲与美洲中间投入品出口占区域内总出口的比重在2015年分别达到66%和57%。

在产品内分工理论下,中间品贸易为主的特点决定了各国出口产品的生产关联不仅表现为国内各产业之间的前向与后向联系,同时国与国之间产品生产的联系也日趋紧密。

然而,传统海关全值口径统计的贸易出口无法真实反映一国的全球价值链的嵌入程度,也无法客观评价我国的真实出口竞争力情况。

鉴于此,本文从全值口径与增加值口径分别研究并比较我国不同产业出口竞争力的具体表现,在此基础上进一步探讨我国出口竞争力变化的影响因素。

二、文献综述

全球价值链(GlobalValueChains,GVC)研究方面。

自上世纪90年代Krugman提出全球价值链概念并基于产品内分工视角构建新贸易理论以来,国内外学者展开了对全球价值链测度、分解及其影响传导机制的宏、微观研究[38]。

现阶段,有关全球价值链的文献大致可以分为两类:

一类关注价值链核算方法本身,具体包括研究国际垂直一体化分工演变及国际贸易中不同类型增加值份额核算及其变化情况。

一类关注全球价值链嵌入的宏、微观影响机制研究,具体包括关注价值链嵌入对劳动、资本等要素收入分配的影响、关注价值链嵌入对提升一国竞争力的影响。

这其中既包括采用非竞争型投入产出数据库进行研究,也包括结合微观企业数据进行研究。

在国内研究方面,我国学者对GVC的研究多集中于利用投入产出方法研究我国贸易增加值的测度、分解及其对产业结构的影响。

出口竞争力测度方面。

以往国内外学者在讨论一国出口竞争力时,多采用传统海关统计的全值口径通过构建各类指数衡量一国特定产业或产品出口的相对竞争力情况,如国际市场占有率、市场渗透率指数、显性比较优势指数、贸易竞争指数、显性竞争优势指数等[9]。

鞠建东等[10]研究发现,中美贸易间存在反比较优势之谜。

中美贸易数据分析结论与标准贸易理论中的比较优势原理不符。

导致这一矛盾的可能原因既包括美国对中国高技术产品或中间品的出口限制,也包括中国在全球加工贸易产业链中的特殊地位。

王直等[2]研究指出,传统的显性比较优势指数(RevealedComparativeAdvantageIndex,RCA)既忽略了国内生产分工,又忽略了国际生产分工。

一方面,全值口径统计的RCA指数忽略了一国部门的增加值可能隐含在该国其他部门出口贸易中,进而实现间接出口的事实;另一方面,全值口径的RCA指数也没有充分考虑一国出口中包括部分国外中间投入品价值的事实。

因此,正确测算一国出口显性比较优势,不仅需要包括隐含在本国其他部门出口中的该部门增加值间接出口,还需要排除总出口中来源于国外的增加值进口部分。

近年来,伴随新一轮全球产业转移提速与逆全球化趋势升温,学者们开始利用产品内分工理论,研究全球价值链嵌入对各国产业竞争力的影响。

例如,Nachum等[11]研究指出,比较优势仍然是全球价值链视角下度量出口竞争力的重要决定因素。

盛斌、张运婷[12]比较了传统视角与全球价值链视角在衡量出口竞争力中的异同。

研究指出,在全球价值链迅速发展的背景下,传统对实际有效汇率测算的方法没有考虑中间产品贸易,无法准确衡量一国出口竞争力情况。

基于全球价值链的人民币实际有效汇率与传统实际有效汇率差异明显,后者严重低估了中国在1999―2008年间竞争力的恶化。

出口竞争力影响因素方面[1316]。

大量文献从相对价格角度出发,分析实际有效汇率变动对一国出口竞争力的影响及传导机制。

部分结论显示,汇率对一国出口竞争力影响显著。

另一部分研究显示,汇率对一国竞争力的变化没有必然的影响;有文献从FDI角度出发,研究发现FDI对一国贸易竞争力的影响呈现行业特征;部分文献探究R&D对一国出口竞争力提升的作用。

R&D对出口竞争力的正向影响效应在国外文献中得到较好验证。

但国内研究文献显示,R&D对出口竞争力的影响在处于产业成长期的特定行业较显著,对尚不成熟的产业出口竞争力并没有明显的促进作用。

也有文献从要素禀赋角度出发,研究发现劳动力、资本等要素禀赋差异对一国出口竞争力有显著影响。

除此,还有少量文献从产品内分工及贸易自由化角度、生产性服务业发展角度、环境制度角度出发研究制度成本对我国贸易部门价格水平乃至竞争力的影响,等等。

已有文献对一国出口竞争力的研究多通过构建各类指标进行阐述,并在此基础上研究影响一国出口竞争力的结构性矛盾。

然而,现有文献针对不同投入类型及技术含量的具体制造行业出口竞争力水平变化的研究较少。

在价值链贸易为主要表现形式的全球贸易发展模式下,从增加值角度出发,通过综合考察国内外产业关联下,我国不同类型制造行业出口竞争力水平及其影响因素,并在此基础上进一步探讨我国对外贸易可持续发展的研究更是缺乏。

本文希望就此对现有文献进行有益补充。

三、出口增加值核算框架

在对各部门增加值构成分解过程中,王直等[2]利用各国包含中间品投入/使用双边进口信息的非竞争型投入产出表,将其与Koopman等[4]提出的一国总贸易流分解法进一步扩展到双边贸易部门层面,在传统的国际贸易统计与国民经济核算体系之间建立了一个系统性的对应框架。

简单而言,就是结合国民经济核算体系对总产出的不同核算方法,即:

投入产出表横向量所反映的支出法核算框架――总产出=中间使用+最终使用,与纵向量所反映的收入法核算框架――总投入=中间投入+价值增值,利用总产出=总投入,将横向量关系式中根据中间出口最终吸收地及不同部门间生产联系所反映的吸收渠道而获得的中间投入系数矩阵,以及按价值来源方法并根据产业间后向联系分解得到的、集合不同来源增加值和不同最终吸收地构成的增加值矩阵相结合。

通过联立并求解各国双边中间投入系数矩阵及双边增加值系数矩阵方程组,得到各国各部门产品增加值的不同组成部分。

根据以上框架,王直等[2]利用对多国多部门非竞争型投入产出表的拆分,将一国货物和服务贸易总出口具体分解为“被国外吸收的国内增加值”、“返回并被本国吸收的国内增加值”、“国外增加值”和“重复计算”等四部分。

其中,被“国外吸收的国内增加值”又可根据出口产品的用途――最终消费品出口或是中间投入品出口,进一步细分为“

(1)最终产品出口的国内增加值”、“

(2)被直接进口国吸收的中间产品出口所含的国内增加值”和“(3)被直接进口国向第三国生产出口所吸收的中间产品出口中所含的国内增加值”三部分,其与“(4)返回并被本国吸收的国内增加值”共同构成一国总出口中的国内价值部分,体现出口的本国价值增值。

虽然,一国总出口的国内增加值构成可以根据图2进行分解。

然而,产业内分工决定了一国行业层面的国内增加值出口并非仅体现在该行业的出口额中。

由于存在行业间的生产关联,因此?

行业出口的国内增加值同样包括其他行业生产的国内价值增值部分,如图3所示。

虽然这在总出口国内增加值构成上不会造成任何歧义,但若比较各行业真实出口竞争力水平,则需要综合考虑行业间的生产关联因素,将一个行业的直接国内增加值出口与通过其他行业实现的间接国内增加值出口进行加总。

举例而言,鉴于一国i行业的增加值出口不仅包括被贸易伙伴国以最终消费品直接吸收的增加值、被贸易伙伴国以中间品直接吸收的增加值、被第三国通过贸易伙伴国间接吸收的增加值等三部分,还应该包括该行业通过国内产业间关联体现在该国其他行业j的本行业国内增加值出口中。

同时,还需要排除该行业出口中来源于国外增加值和由于转口贸易等原因存在的重复计算的部分。

在此概念下,当一国i行业国内需求感应度越大或影响力系数越大①时,则该部门产品对国民经济其他部门j生产/需求的拉动作用越显著。

增加值口径下统计的i部门的出口额很可能大于海关口径下统计的出口额。

因此,以海关统计口径和以增加值口径核算的不同出口值会直接影响一国贸易竞争力的具体表

现。

以传统的显性比较优势指数(RCA)为例,从全球价值链角度看,RCA既忽略了国内生产部门通过其他部门产品生产出口从而实现间接出口的国内生产分工情况,又没有充分考虑一国总出口中包含的部分由国外创造的增加值,即忽略了国际生产分工或全球生产嵌入对一国出口竞争力的影响。

因此,客观衡量一国不同部门显性比较优势的方法,不仅需要考虑隐含在本国其他部门出口中的该部门增加值(间接出口部分),还需要排除总出口中来源于国外增加值和由于转口贸易等原因存在的重复计算的部分。

四、全值法与增加值法估算我国出口竞争力

(一)反映出口竞争力的主要指标

反映一国出口竞争力的常用指标的主要说明详见表1。

在全值口径下,一国制造行业i的进出口值由海关统计。

表1中,各竞争力指数估算方程中的X、M分别代表出口值与进口值;下标a分别代表报告国,W指代全球;i代表具体产业;在增加值口径下,各竞争力指数估算方程中的Xai表示基于产业部门前向联系估算的a国i行业增加值出口,Mai表示基于产业部门前向联系估算的世界其他国家i行业对a国增加值出口总额(即a国i行业从其他国家的增加值总进口)。

(二)所考察的制造产业分类标准及数据来源

本文所考察的制造业全值口径的贸易数据来自UNCTAD。

增加值口径数据中,世界投入产出数据库(WIOD)包含两版数据库,第一版(2013版)报告了根据1993年社会核算账户(SNA)构建的全球40个国家和地区35个行业自1995到2011年的投入产出表,其中行业分类遵循国际标准产业分类第三版(ISICRev.3);第二版(2016版)根据2008年SNA构建了全球43个国家和地区56个行业自2000到2014年的投入产出表,其中行业分类遵循国际标准产业第四版(ISICRev.4)。

为了获得连续时间序列(1995―2014年)我国主要制造行业的竞争力指数数据,本文将两版WIOD数据库进行整理,将2016版报告的56个行业根据ISIC第三版和第四版分类对应码进行合并,对应统一成2013版行业分类,并根据OECD制造业技术密集度分类标准,将13个制造行业划分为低技术制造业、中低技术制造业、中高技术制造业以及高技术制造业。

由于ISICRev.3和ISICRev.4在OECD报告的二位码分类上存在一些重合部门,且两个数据库所包含的样本存在差别(Rev.4所含样本较Rev.3略多),等等。

这些均将给WIOD两版数据库合并成连续时间序列数据的过程带来口径不一致的问题。

在此,利用WIOD2016版数据计算得到的2012―2014年间的各竞争力指标增长率,延续WIOD2013版指标,根据WIOD数据库估算得到的1995―2014年连续时间序列的增加值口径竞争力指标,并与全值口径计算的指标进行比较。

两版数据库具体制造产业分类详见下表2。

文章所使用的各制造业出口增加值不同组成部分数据参考对外经贸大学全球价值链研究院发布的《全球价值链指数数据?

臁罚?

UIBEGVCindex)整理。

(三)两种口径对我国制造业出口比较优势估算

下图4―图8分别比较了两种口径估算的不同技术含量制造业的各类比较优势指数。

一方面,全值口径统计下,食品加工、纺织品、木材制品、皮革和鞋类制品等低技术的劳动力密集产业仍占据显著的国际市场份额,拥有较高的出口竞争优势。

然而,全值口径统计的我国劳动力密集型产品出口竞争优势自新世纪以来逐渐下滑。

同时,以电子产品和光学设备制造业为代表的高技术密集度产品无论是国际市场占有率,还是显性比较优势、显性竞争力优势、贸易竞争力指数等均呈现快速上涨。

即依据全值口径判断,我国高技术密集度制造品的出口竞争力随着出口额的增加及国际市场占有率的上升而不断提高。

另一方面,综合考察国内外产业间前向关联和后向关联的增加值口径统计的我国出口竞争力指数呈现与全值口径不一样的变化特征。

具体而言:

第一,国内外产业关联度越大,产品间接出口份额越高,两种口径统计的国际市场占有率差异越大。

如图4所示,增加值口径统计的我国各类产业国际市场占有率较全值口径统计的更高。

这主要是因为全值口径统计的仅仅是一个行业最终产品生产的出

(a)全值口径

(b)增加值口径

口额,并未综合考察该行业产品的国内使用,即作为其他行业中间投入品使用而体现在其他行业的出口份额――间接出口。

同时,全值口径也没有考察该部门出口中被贸易伙伴国吸收并向第三国出口的出口额,即国外产业联系导致的间接再出口。

鉴于全值口径对我国国内、国外间接出口份额存在低估,(a)全值口径

因此增加值口径统计的我国各类产品市场占有率较全值口径统计高。

需要指出的是,产业前向后向联系越紧密、需求感应度越大,则产品间接出口的份额就越高,两种口径统计的国际市场份额差异就越大①。

因此,相对于橡胶、石油及金属矿物制品等中低技术密集度部门,和化工产品和机械产品等中高技术密集度部门,低技术密集部门产品的国内产业关联较高,产品国内间接出口份额较大,而电子产品等高技术密集度部门的国际产业关联度较高,产品国外间接出口份额较大。

第二,全值口径无法客观反映如金融危机冲击对各国生产的影响进而对各国不同制造业部门竞争力的影响。

从图5显性比较优势指标看,与增加值口径统计相似,全值口径统计的我国低技术密集产品出口显性比较优势呈不断下降趋势。

但是,与增加值口径不同,全值口径下我国高技术密集度产品显性比较优势指数自新世纪以来不断上涨。

现如今,全值口径统计的高科技产品部门是我国最具出口优势的部门。

在增加值口径下,虽然高科技产品出口优势有所上涨,但低技术的劳动力密集部门仍(a)全值口径

是我国最具出口优势的部门。

除此,由于金融危机导致全球复苏疲软,各主要发达经济体与新兴市场国家均实行不同程度的贸易保护主义措施,导致国际贸易增速连续六年低于全球经济增速。

逆全球化趋势深刻影响着作为全球第一大贸易体的中国,这从外贸对我国GDP增长贡献自金融危机以来一直处于零值附近波动可见一斑。

然而,没有考虑各部门生产联系的全值口径无法客观描述金融危机对一国出口竞争力的影响。

全值口径统计的我国各竞争力指数变化相对稳定,而增加值口径核算的我国各制造业部门出口竞争力指数在2008年后出现显著波动。

第三,全值口径下各指标对部门竞争力判断结论的一致性较差,增加值口径统计的各指标结论一致性较强。

从图6显性竞争优势指数和图7贸易竞争力指数看,增加值口径下,无论是CAI指数还是TCI指数均显示出,除低技术的劳动力密集型产品呈现一定的出口优势外,中低技术、中高技术以及高技术密集产品均显示弱竞争优势及不具备出口竞争力(CAI<1;TCI<0)。

然而,全值口径统计的CAI

①根据2012年投入产出表,除石油化工行业,我国制造业需求感应度最大的是“办公设备、计算机及电子产品制造业”,需求感应度系数为201。

如本文分析所示,该部门在两种口径下得到的出口竞争力指数呈现截然不同的变化趋势。

潜在的主要原因是该行业国内外产业关联度较强,这从该部门显著的中间品贸易比重可见一斑。

(a)全值口径

指标和TCI指标却存在较大差异。

一方面,与增加值口径相似,全值口径统计的CAI指数显示,除低技术劳动力密集产品,其他各类技术含量的制造品出口均不具有优势。

另一方面,TCI指数显示,中高科技制造业在金融危机后出口竞争力不断增强,具有一定的出口竞争优势,而高技术密集制造业部门则始终具有竞争优势。

可见,若使用全值口径,采用不同的竞争力指标判断我国不同制造部门出口竞争力会存在较大差异,以此为基础进行分析容易产生统计误判。

具体行业分析,高技术密集度制造业部门不同口径统计的出口竞争力差异最大,可以说,呈现完全相反的变化趋势。

从图8可以看出,综合考虑了出口和进口信息的CAI、TCI和NXRCA指标均显示,全值口径下我国电子产品和光学设备制造业具有较强的出口竞争力。

然而,增加值口径下各贸易竞争力指数显示,该部门贸易以进口为主,不具有出口竞争力,甚至存在出口竞争劣势。

这与经验判断结论相一致,也与王直等[2]利用RCA指标考察中美制造业部门的相对显性竞争力情况结论相一致。

电子产品和光学设备制造部门是我国早期来料加工与进料加工相对集中的行业,从iPhone产品的全球产业链分解可以清晰地看出,虽然我国最终出口(a)显性竞争力优势指数

iPhone成品,但其核心原材料与上游产品设计均不在中国完成,我国仅获得iPhone全球产业链中较低附加值的组装加工费用。

因此,虽然我国电子产品的世界市场份额显著(全值口径下,我国该部门出口占全球总出口的比重超过25%),但剔除掉该部门生产的“全球供应链”特征,其被吸收的本国真实出口增加值并不显著。

我国在该部门生产上不具有比较优势。

同时,增加值口径统计的CAI、TCI和NXRCA指数也未显示出我国高技术含量制造部门出口竞争力呈现不断上升趋势,即我国该部门产业升级速度依然缓慢。

根据李昕等[1]研究显示,我国不同技术含量制造业部门已呈现向具有不同资源禀赋优势的东南亚国家转移的趋势。

未来,随着要素成本的持续增加,制造产业转移或将进一步提速。

产业升级相对滞后的现状无疑将给我国制造业部门带来较大困境。

五、我国出口竞争力影响因素分析

(一)指标选择与数据来源

?

纳衔墓浪憬峁?

的比较可以清楚看出,全值口径与增加值口径在核算我国部门出口竞争力方面存在较大差异,特别是对于那些前后产业关联性较高的制造业部门,增加值口径统计的部门出口竞争力与全值口径差异显著。

因此,影响我国出口竞争优势的关键变量或需要重新修正。

参考已有文献,利用研发投入(R&D)、行业规模、要素成本、外商直接投资、垂直专业化分工等变量并结合部门所有制结构(国有企业占比)及以中间品贸易规模(相对于最终品贸易,中间品贸易份额可近似作为全球生产链嵌入程度替代指标)来考察不同口径统计的我国出口竞争力的主要影响因素。

其中,被解释变量综合考察仅包含出口信息的国际市场占有率(IMS)和显性比较优势指数(RCA),以及包含出口和进口信息的显性竞争优势指数(CAI)和贸易竞争力指数(TCI)。

解释变量中,R&D强度具体指大中型企业的行业研发支出比上总资产。

由于2004、2008、2011―2014年数据口径为规模以上企业,为避免考察期内企业口径差异造成分析误差,本文利用《中国科技统计年鉴》2009年规模以上企业和大中型企业两种口径偏差对2004、2008、2011―2014年数据进行简单调整,平均下调02个百分点;要素成本区分劳动力成本与资金成本,其中劳动力成本(Lcost)选取城镇企业在岗职工平均工资,在此利用从业人员数作为权重将29个制造业部门根据本文所考察的13个行业进行合并处理,原始数据来自《中国劳动统计年鉴》;资金成本(Kcost)采用行业利息支出比上行业负债总额,数据来自《中国统计年鉴》;外商直接投资(FDI)参考支出法GDP的概念,选用《中国固定资产投资统计年鉴》中的外商固定资产投资,考察已形成行业增加值的有效的外商投资额;行业规模(scale)采用行业增加值比上GDP,数据来自《中国统计年鉴》;行业所有制结构(Ownership)采用制造部门分行业国企资产占行业总资产比重,数据来自《中国统计年鉴》;全球产业链嵌入程度(INTs)用行业中间品贸易相对比重替代,即(我国中间投入进口+我国中间投入出口)/(我国货物总进口+我国货物总出口),数据来自OE

升级会员

升级会员