公路快运行业分析.docx

《公路快运行业分析.docx》由会员分享,可在线阅读,更多相关《公路快运行业分析.docx(26页珍藏版)》请在冰豆网上搜索。

公路快运行业分析

公路快运行业分析

by杨森2014.01

一、国内市场现状描述

公路物流业

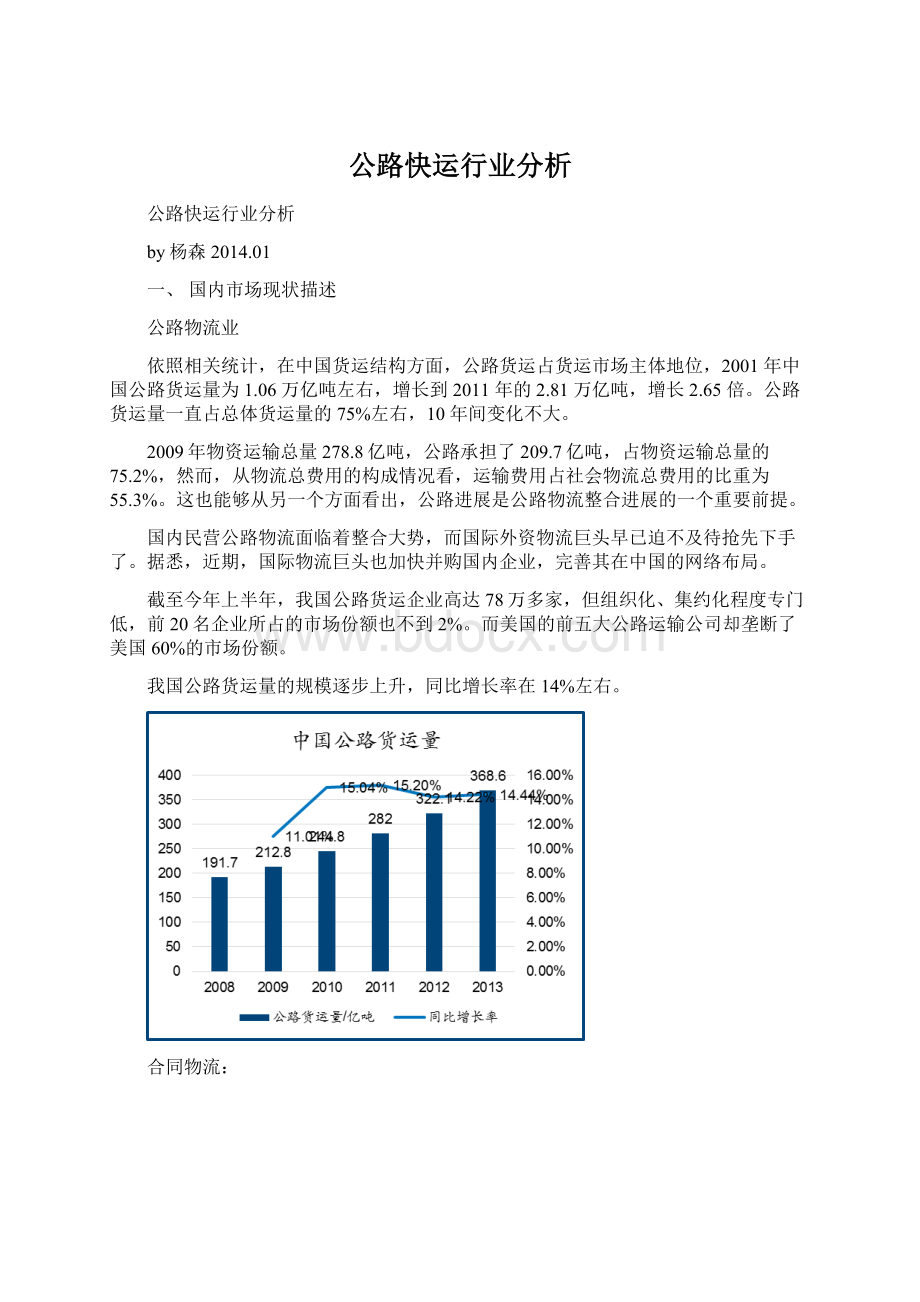

依照相关统计,在中国货运结构方面,公路货运占货运市场主体地位,2001年中国公路货运量为1.06万亿吨左右,增长到2011年的2.81万亿吨,增长2.65倍。

公路货运量一直占总体货运量的75%左右,10年间变化不大。

2009年物资运输总量278.8亿吨,公路承担了209.7亿吨,占物资运输总量的75.2%,然而,从物流总费用的构成情况看,运输费用占社会物流总费用的比重为55.3%。

这也能够从另一个方面看出,公路进展是公路物流整合进展的一个重要前提。

国内民营公路物流面临着整合大势,而国际外资物流巨头早已迫不及待抢先下手了。

据悉,近期,国际物流巨头也加快并购国内企业,完善其在中国的网络布局。

截至今年上半年,我国公路货运企业高达78万多家,但组织化、集约化程度专门低,前20名企业所占的市场份额也不到2%。

而美国的前五大公路运输公司却垄断了美国60%的市场份额。

我国公路货运量的规模逐步上升,同比增长率在14%左右。

合同物流:

中国合同物流市场的增长,其要紧驱动因素是企业对多样的物流服务需求的增加以及企业降低物流成本的需要。

2009年,市场规模达到2415亿元人民币,2010年的市场规模约2900亿人民币。

在以后数年,这两个因素将接着推动中国合同物流市场实现20%的年均增幅,可能2015年达到7159亿元人民币。

合同物流市场渗透率(合同物流占物流总费用的比例)约4%。

而假如按照欧美在2010年大约8-10%的市场渗透率,那么我国的合同物流市场至少还有3000亿左右的进展空间。

同时,第三方物流市场呈现出如下特征:

1、服务方式多样化。

2、服务对象细分化。

3、市场和客户基础正在慢慢集中。

第三方物流占物流市场的比重在美国为57%,欧盟为35%,日本为80%,但在中国还不足20%

---数据来源中国行业研究网

我国90%以上物流业态还要紧在第一层和第二层,外包物流的进展的量和深度都和国际水平差距专门大。

合同物流在中国的快步提速,寄望于中外资制造业和外资零售业的需求启动。

依照英国一家市场调查公司TransportIntelligence出版的报告,2005年全球的合同物流增加了10.3%,并达到1500亿美元。

全球市场都对该增长做出了贡献。

其中最大的是中国市场,增长达到31%。

要紧缘故是由于外包在中国得到了快速的进展。

美国和亚太地区的进展较快,而合同物流在欧洲则较慢。

同时该调查指出,从2005到2009年合同物流的整体进展将接着维持在13.8%。

尽管相关于某些走在世界前列的地区,中国的合同物流业务水平落后较多,差不多上处在西方国家上世纪80年代左右的水平,存在10到20年的差距。

只是,TransportIntelligence可能讲,由于中国制造商和零售商开始寻求仓储和配送的外包服务,合同物流业务将以每年33%的速度增长

合同物流是更进一步的整体增值服务,而不是简单的运输外包。

其使用者要紧是大型的零售商和制造业者,外包的动机各种各样,但共同的特点是交给第三方物流进行治理和运作。

在英国,大的零售商、快速消费品及其他制造商大多将物流整体外包,并使之成为世界名列前茅的合同物流的国家。

有味的是,一些企业选择第三方物流是基于人员治理或工会制度的缘故,最典型的例子是沃尔玛。

沃尔玛在世界各地都遇到过与工会的问题,为了幸免不必要的苦恼,在加拿大他们通过外包合同物流来解决那个问题。

合同物流在中国的进展也会遇到独特的问题,这就要看中国的土壤是否适合这种产品;而在这方面,本土和跨国公司则有不同的需求,而零售业和制造业也有不同之处。

跨国公司往往是上市公司,因此,他们差不多上会沿袭他们在国外本土的做法,将物流外包出去,从而将精力集中在其主营业务上。

典型的例子,如TNT物流与上汽集团在中国成立的安吉天地汽车物流有限公司,为德国大众、美国通用等在中国的合资汽车制造厂提供服务,已赢得了中国市场上迄今为止最大的零部件入厂合同。

该合同为期5年,可能业务总收入将超过1亿欧元。

上海大众和上汽通用在中国市场陆续推出新车型,而多种车型的进展将进一步增加供应链的复杂程度。

跨国公司这方面的案例还有专门多。

而中国的本土企业相对而言则比较重资产,他们差不多上会拥有自己的仓库,甚至车队;但这种现象目前也在变化之中,如联想集团的仓库是租赁的,运输是外包的。

本土制造业合同物流的进展正显示出越来越趋向专业化。

在零售业方面,将物流外包的则较少,而外包的要紧也是一些运输方面的工作,要紧的缘故是:

零售业较为复杂,单品多,涉及到的环节比较多,再加上中国传统的商业所带来的种种问题,不是能通过好的物流技术能解决的。

能接下零售合同物流的第三方物流本来就少,能够做好的就更少。

一些零售商将物流配送作为其企业关键的业务之一,在缺乏能够使用的第三方物流的情况下,他们就选择了自营。

合同物流在中国的进展,除了对客户的启发教育外,关键依旧需要第三方物流自己提高运营的能力。

在今日竞争激烈的环境下,如何将其业务打包并提高运作的能力(治理、系统和人员素养等方面的投入),并推举给客户是一个关键,这是一个增值服务的好机会,否则假如服务被客户一一拆开的话,那么也就进入低价竞争的环节了。

零担物流:

中国公路零担市场承载了其中近八成的物流运量,但我国零担前5位企业,市场份额之和难道还不到零担市场总额的1%。

对比之下,美国5大零担巨头几乎垄断了90%市场零担业务。

1.1零担物流企业小、多、差

中国内地公路零担物流企业约有78万家,同时每年以15%左右的速度增长,总数量超过其他国家零担企业数量的总和,专门多零担企业只凭一部电话一辆车,靠价格战竞争生存,我国公路零担物流前20名所占的市场份额不到2%。

相比之下,美国前五大零担公路运输公司,垄断了美国60%的市场份额。

我国大部分中小零担物流企业短期行为明显,杂乱的行业环境让专门多企业不愿为了企业长远进展考虑,投入大量资金改善治理流程,提高物流服务质量。

整个行业服务呈同质化态势,价格成为吸引货源的要紧筹码。

专线零担运输与炒货公司合作生存是中国零担行业的常态。

1.2零担行业呈快速增长趋势

物流与经济是相辅相成的,据中国纵横经济研究中心公布的《中国零担物资运输市场分析报告》,近四年来,除2008年受金融危机阻碍外,随着经济的进展,我国零担物资运输市场都在以15%左右的速度增长。

1.3中型零担物流企业面临进展遇瓶颈

做大做强是每家物流企业老总的梦想,然而在快速进展过程中遇到了进展瓶颈。

首先是中小企业资金紧张,融资难,企业要向更高平台进展必须要在物流设备、场地、网点等方面

投入大量资金,然而公司资金有限,融资担保难等问题制约着企业向更高层次进展;其次,物流人才匮乏,物流企业工作时刻长,劳动强度大,高端人才留不住,从基层上来的治理者眼光又专门有限,导致真正能够满足企业向更高水平进展的物流治理人才匮乏;另外,家族式企业进展到一定规模后,受到各种因素的制约,如华宇、宅急送等家族企业。

1.4专线零担运输与炒货公司合作生存

我国每个都市都有公路零担物流货运市场,这些市场内专线零担运输公司与炒货公司各有所需,共同生存,颇具竞争优势,这种态势在短时刻内可不能消逝。

1.5公路零担物流业的技术水平普遍落后

在物流的搬运装卸环节上,由于我国的人力成本较低,依旧以传统的肩扛人抬的方式为主,效率低下,货损货差严峻,实力较强的零担货运企业仅辅以叉车和小推车。

在信息技术的应用上,绝大多数零担货运企业还使用传统的电话、传真或手机进行业务联系,对现代化的网络技术、条码技术、GPS技术、手持终端扫描技术等涉足专门少。

1.6安全存在隐患

在零担货运中,90%差不多上重车,或多或少都有超重,有的甚至超过额定载重吨100%,有些半挂车甚至发生车轴被压断的事故。

超重不仅减少汽车的寿命,也容易引起交通事故,破坏道路,造成生命财产的损失。

尽管我们国家正在大力打击超载现象,但依旧屡禁不止。

另外,一些车辆不申办零担运输手续,用一般物资运输形式替代零担物资运输,出现鱼龙混杂现象,造成零担运输市场的混乱,一些车辆不符合零担运输条件,缺少防晒、防雨、防火等安全措施,致使在途运输的物资缺少安全保证。

二、行业规模,增速,预期

1)物流行业规模

物流行业是我国GDP的重要组成部分。

我国往年社会物流总费用占GDP比重接近20%,2013年前三季度分不为17.68%、18.16%和18.1%。

2013年1-10月,全国社会物流总额累计163.3万亿

1.1公路货运行业规模

2012年,中国公路货运市场的规模为16,103亿元,可能到2017年将实现年均12.1%的增长速度,规模达到28,535亿元。

中国公路货运市场规模增长及预测(单位:

亿元)

08年以来公路货运量走势

零担物流:

目前国内每年零担市场达5000多亿元,这显然蕴藏着不可小觑的利润商机。

随着物流外包的盛行和行业进展趋于深化,零担行业逐渐从快递行业和整车行业中分离并维持着一个较高的增长速度。

近几年来零担物流行业一直维持着15%左右的增长速度,大约是GDP增长速度的1.5倍以上。

零担物流行业现在仍然处于成长期,在以后一段时刻内仍然可能会以远高于GPD增长速度的速度进展。

美国零担物流发达

同样在公路运输行业管制放松以后,市场不断细分为整车运输和零担,标志着公路运输实现了资源再配置。

零担运输充分体现了公路灵活、门到门的运输优势,最终成为公路运输最大市场占有者,然而由于存在多个托运人,存在将物资合并运输的需求,其较高的固定成本和一定的规划能力,形成进入门槛较高,因此美国形成了相对较大货运公司的全国网络和众多小公司组成的地区网络。

零担单位吨公里利润最高图

较高的收费吸引了大量企业向零担转型(前100利润占比)

美国要紧零担运输物流企业营收增速

合同物流(第三方物流):

2012年中国合同物流市场规模达到8,407亿。

可能以后几年,中国合同物流市场将始终保持21%的年均增幅,可能2017年将达到21,649亿元人民币

中国合同物流市场规模增长及预测(单位:

亿元)

图表、2010年美国各行业第三方物流外包比例

以后合同物流市场空间巨大:

据TransportIntelligence分析,由于中国制造商和零售商寻求仓储和配送外包服务的需求日益增多,2010年我国合同物流市场规模约为111.1亿欧元,在2014年往常将接着以年均19.9%以上的速度增长,远高于亚太地区和全球合同物流市场12.5%和9.8%的增速;可能到2014年,中国合同物流市场规模将增加至约229.5亿欧元,位居全球第二大合同物流市场。

中国合同物流趋势:

动力足、空间大

原材料、人力成本上涨、需求下滑是中国制造业面临的困局,而将非核心的物流外包给专业服务商,能有效节约成本(据统计,有效的第三方物流能将存货量平均减少25%,将仓储和货运成本减少25%,将信息交流环节的成本削减20%。

),物流外包的诉求将不断增长。

我国合同物流行业尚处于成长期,在制造业和零售业企业中,物流外包的企业比例依旧较低。

依照TransportIntelligence报告,2010年中国合同物流市场渗透率仅为3.1%,低于全球平均的16.4%。

2010年中国物流外包的平均比例为62.66%,制造业物流外包的比例多年来一直低于15%。

三、产业链,上下游

产业链:

1、产业链定义:

该产业链是指对商品、服务及相关信息在起源地到消费地之间,有效率和有效益的正向和反向移动与储存进行的打算、执行和操纵的过程,要紧包括运输、储存保管、装卸、搬运、包装、流通加工、配送、信息处理等。

其中运输、仓储、包装加工是物流产业链的要紧内容,随着信息技术的进展,

升级会员

升级会员