基础会计学课后答案.docx

《基础会计学课后答案.docx》由会员分享,可在线阅读,更多相关《基础会计学课后答案.docx(46页珍藏版)》请在冰豆网上搜索。

基础会计学课后答案

第二章练习题参考答案

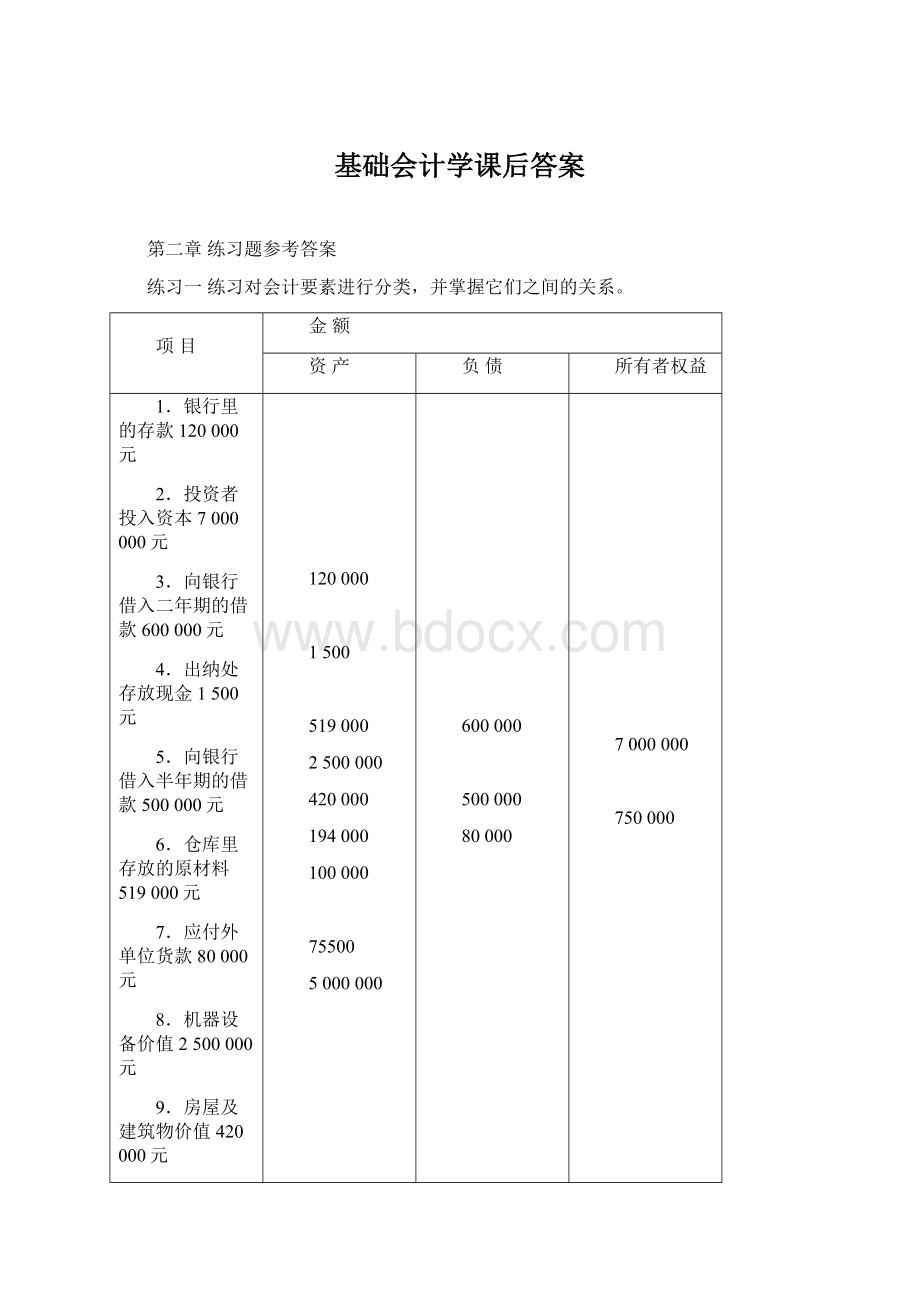

练习一练习对会计要素进行分类,并掌握它们之间的关系。

项目

金额

资产

负债

所有者权益

1.银行里的存款120000元

2.投资者投入资本7000000元

3.向银行借入二年期的借款600000元

4.出纳处存放现金1500元

5.向银行借入半年期的借款500000元

6.仓库里存放的原材料519000元

7.应付外单位货款80000元

8.机器设备价值2500000元

9.房屋及建筑物价值420000元

10.仓库里存放的产成品194000元

11.应收外单位货款100000元

12.以前年度尚未分配的利润750000元

13.正在加工中的产品75500元

14.长期股权投资5000000元

120000

1500

519000

2500000

420000

194000

100000

75500

5000000

600000

500000

80000

7000000

750000

合计

8930000

1180000

7750000

练习二练习会计要素之间的相互关系

1.A、60000B、61000C、375000

2.流动资产总额=1000+27000+35000+52000=115000

3.负债总额=10000+32000+9000+61000=112000

4.净资产总额=375000-112000=263000,

或=240000+23000=263000。

练习三练习与掌握经济业务的类型及其对会计等式的影响。

会计要素

经济业务

资产

375000

负债

112000

所有者权益

263000

⑴

固定资产+30000

银行存款-30000

⑵

原材料+10000

实收资本+10000

⑶

银行存款-5000

应付账款-5000

⑷

银行存款+8000

应收账款-8000

⑸

长期借款-50000

实收资本+50000

⑹

实收资本+20000

资本公积-20000

期末金额

380000

57000

323000

第三章账户与复式记账

1.编制会计分录:

(1)借:

固定资产10000

贷:

银行存款10000

(2)借:

库存现金1000

贷:

银行存款1000

(3)借:

原材料20000

贷:

实收资本20000

(4)借:

生产成本40000

贷:

原材料40000

(5)借:

应付账款22500

贷:

银行存款22500

(6)借:

银行存款150000

贷:

长期借款150000

(7)借:

应交税费9000

贷:

银行存款9000

(8)借:

银行存款16000

库存现金2000

贷:

应收账款18000

(9)借:

短期借款20000

应付账款28000

贷:

银行存款48000

2.根据会计分录登记账户(画丁字账),结出各账户的本期发生额和期末余额。

(5)22500

(9)28000

期初余额142500

本期发生额50500

本期发生额0

期末余额92000

期初余额1500

(2)1000

(8)2000

本期发生额3000

本期发生额0

期末余额4500

借库存现金贷借应付账款贷

期初余额90000

(3)20000

(4)40000

本期发生额20000

本期发生额40000

期末余额70000

期初余额45000

(6)150000

(8)16000

(1)10000

(2)1000

(5)22500

(7)9000

(9)48000

本期发生额166000

本期发生额90500

期末余额120500

借银行存款贷借原材料贷

期初余额47700

(8)18000

本期发生额0

本期发生额18000

期末余额29700

期初余额600000

(1)10000

本期发生额10000

本期发生额0

期末余额610000

借固定资产贷借应收账款贷

(9)20000

期初余额195000

本期发生额20000

本期发生额0

期末余额175000

借短期借款贷

期初余额60000

本期发生额0

本期发生额0

期末余额60000

借库存商品贷

期初余额22500

(4)40000

本期发生额40000

本期发生额0

期末余额62500

借生产成本贷借应交税费贷

(7)9000

期初余额9000

本期发生额9000

本期发生额0

期末余额0

期初余额180000

本期发生额0

本期发生额0

期末余额180000

借长期股权投资贷借长期借款贷

期初余额186000

(6)150000

本期发生额0

本期发生额150000

期末余额336000

期初余额304200

(3)20000

本期发生额0

本期发生额20000

期末余额324200

借实收资本贷借资本公积贷

期初余额140000

本期发生额0

本期发生额0

期末余额140000

期初余额70000

本期发生额0

本期发生额0

期末余额70000

借盈余公积贷

3

总分类账户发生额及余额试算平衡表

200年月日

账户名称

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

1500

3000

4500

银行存款

45000

166000

90500

120500

应收账款

47700

18000

29700

原材料

90000

20000

40000

70000

库存商品

60000

60000

生产成本

22500

40000

62500

长期股权投资

180000

180000

固定资产

600000

10000

610000

短期借款

195000

20000

175000

应付账款

142500

50500

92000

应交税费

9000

9000

0

长期借款

186000

150000

336000

实收资本

304200

20000

324200

资本公积

140000

140000

盈余公积

70000

70000

合计

1046700

1046700

318500

318500

1137200

1137200

第四章制造企业主要经济业务的核算

练习一

练习资金筹集业务的核算

(1)借:

银行存款500000

贷:

实收资本500000

(2)借:

固定资产70000

原材料15000

贷:

实收资本50000

(3)借:

资本公积30000

贷:

实收资本3000

(4)借:

银行存款200000

贷:

短期借款200000

(5)借:

财务费用1200

贷:

应付利息(或预提费用)1200

(6)借:

短期借款40000

贷:

银行存款40000

(7)借:

银行存款1500000

贷:

长期借款1500000

(8)借:

在建工程68000

贷:

应付利息(或预提费用)68000

练习二练习固定资产购置业务的核算。

(1)借:

固定资产154000

应交税费——应交增值税(进项税额)25500

贷:

银行存款179500

(2)借:

在建工程252000

应交税费——应交增值税(进项税额)42500

贷:

应付账款294500

(3)借:

在建工程6000

贷:

原材料2500

应付职工薪酬3500

(4)借:

固定资产258000

贷:

在建工程258000

练习三练习材料采购业务即采购成本的计算

1.编制会计分录

(1)借:

在途物资—甲材料28000

应交税费—应交增值税(进项税额)4760

贷:

应付账款32760

(2)借:

在途物资—甲材料1750

贷:

银行存款1750

(3)借:

在途物资—乙材料50400

应交税费—应交增值税(进项税额)8568

贷:

银行存款58968

(4)①借:

在途物资—甲材料14400

—丙材料7500

应交税费—应交增值税3723

贷:

银行存款25623

借:

在途物资—甲材料1800

—丙材料1500

贷:

银行存款3300

或②借:

在途物资——甲材料16200

——丙材料90000

应交税费——应交增值税3723

贷:

银行存款28923

(5)借:

预付账款10000

贷:

银行存款10000

(6)借:

在途物资——丁材料7200

应交税费——应交增值税 (进项税) 1224

贷:

预付账款5000

银行存款3424

(7)借:

原材料——甲材料45950

——乙材料50400

——丙材料9000

——丁材料7200

贷:

在途物资——甲材料45950

——乙材料50400

——丙材料9000

——丁材料7200

2.3开设“在途物资”总分类账户及明细分账账户并登账

在途物资明细分类账

材料名称:

甲材料

200年

凭证

摘 要

借 方

贷 方

月

日

字

号

买价

采购费用

合计

8

略

1

材料买价

28000

28000

2

运杂费

1750

1750

4

材料买价

14400

1800

16200

7

材料验收入库

45950

本期发生额

42400

3550

45950

45950

在途物资明细分类账

材料名称:

乙材料

200年

凭证

摘 要

借 方

贷 方

月

日

字

号

买价

采购费用

合计

8

略

3

材料买价

50400

50400

7

材料验收入库

50400

本期发生额

50400

50400

50400

在途物资明细分类账

材料名称:

丙材料

200年

凭证

摘 要

借 方

贷 方

月

日

字

号

买价

采购费用

合计

8

略

4

材料买价、运杂费

7500

1500

9000

7

材料验收入库

9000

本期发生额

7500

1500

9000

9000

在途物资明细分类账

材料名称:

丁材料

200年

凭证

摘 要

借 方

贷 方

月

日

字

号

买价

采购费用

合计

8

略

6

材料买价

7200

7200

7

材料验收入库

7200

本期发生额

7200

7200

7200

在途物资

(1)28000

(2)1750

(3)50400

(4)25200

(6)7200

(7)112550

本期发生额112550

本期发生额112550

4.编制材料采购成本计算表

材料采购成本计算表

成本项目

甲材料(5300千克)

乙材料(120吨)

丙材料(1500千克)

丁材料(600千克)

成本

合计

总成本

单位成本

总成本

单位成本

总成本

单位成本

总成本

单位成本

买价

42400

8

50400

420

7500

5

7200

12

107500

采购费用

3550

0.67

1500

1

5050

成本合计

45950

8.67

50400

420

9000

6

7200

12

112550

练习四练习产品生产业务的核算

1.编制会计分录

(1)借:

库存现金68000

贷:

银行存款68000

借:

应付职工薪酬68000

贷:

库存现金68000

(2)借:

预付账款(或待摊费用)3000

贷:

银行存款3000

借:

制造费用1000

贷:

预付账款(或待摊费用)1000

(3)借:

生产成本——A产品70000

——B产品50000

制造费用4200

贷:

原材料124200

(4)借:

制造费用750

贷:

银行存款750

(5)借:

制造费用600

贷:

库存现金600

(6)借:

制造费用1200

贷:

银行存款1200

(7)借:

制造费用1100

管理费用500

贷:

累计折旧1600

(8)借:

生产成本——A产品23000

——B产品16000

制造费用11000

管理费用18000

贷:

应付职工薪酬68000

(9)制造费用=1000+4200+750+600+1200+1100+11000=19850

制造费用分配率=19850÷1000=19.85元/小时

借:

生产成本——A产品11910

——B产品7940

贷:

制造费用19850

(10)借:

库存商品202850

贷:

生产成本——A产品128910

——B产品73940

2.登记“生产成本”、“制造费用”总账和生产成本明细账(其他账户从略):

借生产成本贷

期初余额50000

(2)120000(10)202850

(8)39000

(9)19850

本期发生178850本期发生额202850

期末余额26000

借制造费用贷

(2)1000(9)19850

(3)4200

(4)750

(5)600

(6)1200

(7)1100

(8)11000

本期发生额19850本期发生额19850

生产成本明细账

产品名称:

A产品

200年

业务

号数

摘要

直接材料

直接人工

制造费用

合计

月

日

略

略

期初在产品成本

材料费用

生产工人工资

分配制造费用

合计

结转完工产品成本(100件)

在产品成本

28000

70000

98000

83000

15000

13000

23000

36000

29000

7000

9000

11910

20910

16910

4000

50000

70000

23000

11910

154910

128910

26000

生产成本明细账

产品名称:

B产品

200年

业务

号数

摘要

直接材料

直接人工

制造费用

合计

月

日

略

略

材料费用

生产工人工资

分配制造费用

合计

结转完工产品成本(50件)

50000

50000

50000

16000

16000

16000

7940

7940

7940

50000

16000

7940

73940

73940

3.编制成本计算表

产品制造成本计算表

2006年4月份单位:

元

项目

A产品(100件)

B产品(50件)

总成本

单位成本

总成本

单位成本

直接材料

直接人工

制造费用

83000

29000

16910

830

290

169.1

50000

16000

7940

1000

320

158.8

合计

128910

1289.1

73940

1478.8

练习五练习产品销售业务的核算

1.借:

应收账款45120

贷:

主营业务收入36000

应交税费——应交增值税(销项税额)6120

银行存款3000

2.借:

银行存款30420

贷:

主营业务收入26000

应交税费——应交增值税(销项税额)4420

3.借:

销售费用1500

贷:

银行存款1500

4.借:

银行存款20000

贷:

预收账款20000

5.借:

预收账款35100

贷:

主营业务收入30000

应交税费——应交增值税(销项税额)5100

6.借:

银行存款23400

贷:

其他业务收入20000

应交税费——应交增值税(销项税额)3400

7.借:

主营业务成本55200

贷:

库存商品——A产品39600

——B产品15600

8.借:

其他业务成本14000

贷:

原材料14000

9.借:

营业税金及附加9540

贷:

应交税费——应交消费税8400

——应交城建税798

——应交教育费附加342

练习六练习财务成果的核算

1.借:

银行存款397800

贷:

主营业务收入340000

应交税费——应交增值税(销项税额)57800

2.借:

财务费用36000

贷:

应付利息36000

3.借:

管理费用4400

贷:

预付账款4400

4.借:

应付利息1000

财务费用450

贷:

银行存款1450

5.借:

管理费用750

贷:

银行存款750

6.借:

营业外支出2000

贷:

银行存款2000

7.借:

管理费用2200

贷:

其他应收款2000

库存现金200

8.借:

银行存款10000

贷:

营业外收入10000

9.借:

管理费用5000

贷:

银行存款5000

10.借:

销售费用12700

贷:

银行存款12700

11.借:

预付账款1200

贷:

银行存款1200

借:

管理费用100

贷:

预付账款100

12.借:

管理费用43320

贷:

应付职工薪酬——工资38000

——福利费5320

13.借:

管理费用3200

贷:

累计折旧3200

14.借:

管理费用6800

贷:

应交税费——应交车船税6800

15.借:

主营业务成本150000

贷:

库存商品150000

16.借:

营业税金及附加36000

贷:

应交税费36000

17.借:

主营业务收入340000

营业外收入10000

贷:

本年利润350000

借:

本年利润302920

贷:

主营业务成本150000

营业税金及附加36000

营业外支出2000

财务费用36450

销售费用12700

管理费用65770

18.利润总额=350000-302920=47080

应纳所得税=47080×25%=11770

借:

所得税费用11770

贷:

应交税费——应交所得税11770

借:

本年利润11770

贷:

所得税费用11770

19.借:

本年利润580000

贷:

利润分配——未分配利润580000

20.借:

利润分配——提取法定盈余公积58000

贷:

盈余公积——法定盈余公积58000

21.借:

利润分配——应付利润208800

贷:

应付股利208800

练习七练习综合业务核算

1.借:

银行存款500000

贷:

短期借款500000

2.借:

原材料30000

固定资产80000

贷:

实收资本110000

3.借:

应付职工薪酬——福利费8470

贷:

库存现金8470

4.借:

应交税费12000

贷:

银行存款12000

5.借:

库存现金60500

贷:

银行存款60500

借:

应付职工薪酬——工资60500

贷:

库存现金60500

6.借:

应付账款50000

贷;短期借款50000

7.借:

银行存款17000

贷:

应收账款17000

8.借:

其他应收款——李明2000

贷:

库存现金2000

9.借:

固定资产22000

应交税费——应交增值税(进项税额)3400

贷:

银行存款25400

10.

(1)

借:

在途物资——甲材料50400

应交税费——应交增值税(进项税额)8500

贷:

预付账款58900

(2)

借:

原材料——甲材料504

升级会员

升级会员