《成本会计学》作业胡北忠版.docx

《《成本会计学》作业胡北忠版.docx》由会员分享,可在线阅读,更多相关《《成本会计学》作业胡北忠版.docx(20页珍藏版)》请在冰豆网上搜索。

《成本会计学》作业胡北忠版

贵州财经学院会计学院《成本会计学》教学材料

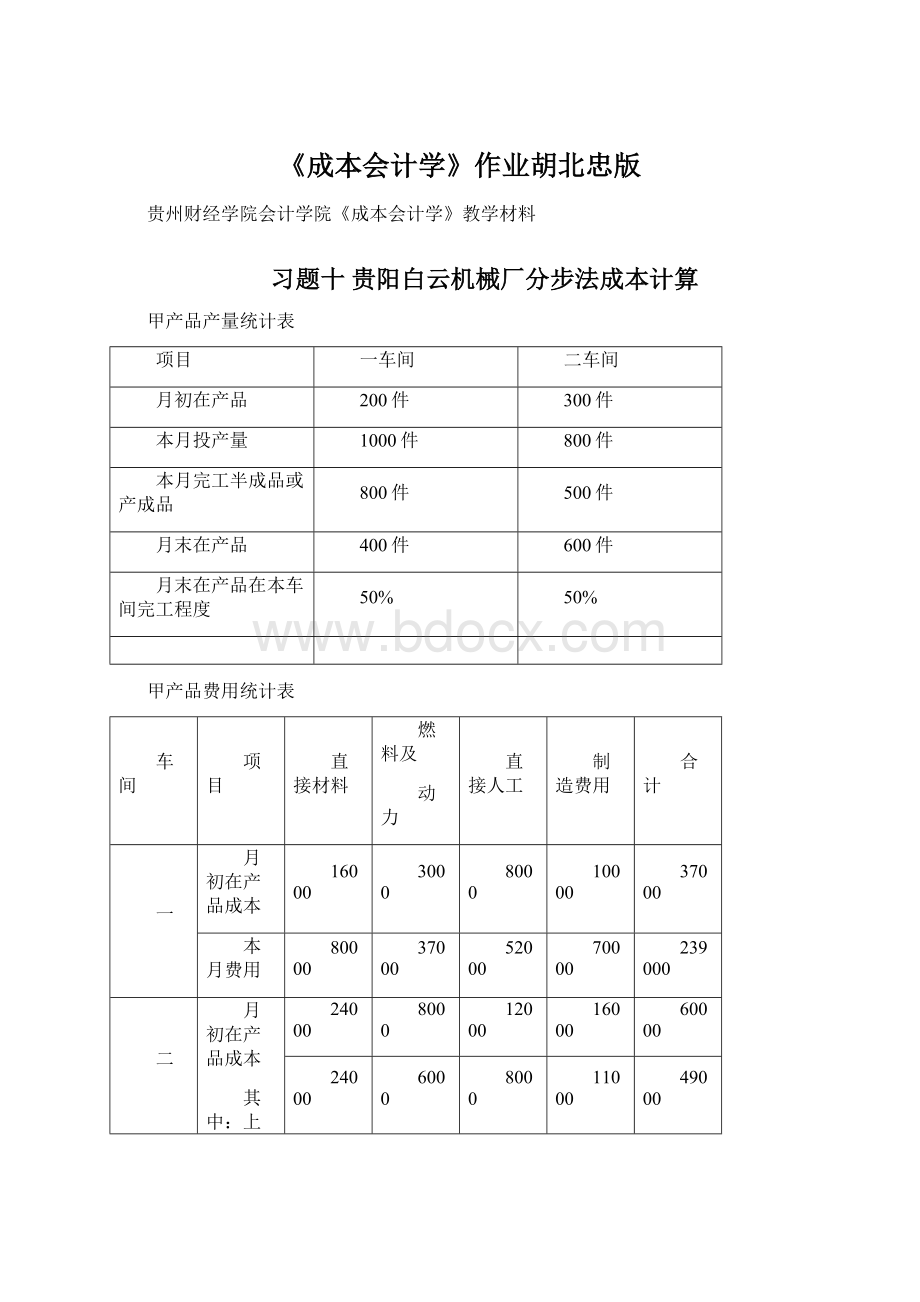

习题十贵阳白云机械厂分步法成本计算

甲产品产量统计表

项目

一车间

二车间

月初在产品

200件

300件

本月投产量

1000件

800件

本月完工半成品或产成品

800件

500件

月末在产品

400件

600件

月末在产品在本车间完工程度

50%

50%

甲产品费用统计表

车间

项目

直接材料

燃料及

动力

直接人工

制造费用

合 计

一

月初在产品成本

16000

3000

8000

10000

37000

本月费用

80000

37000

52000

70000

239000

二

月初在产品成本

其中:

上车间转入

24000

8000

12000

16000

60000

24000

6000

8000

11000

49000

本月本车间费用

12000

25000

32000

69000

要求:

1、采用综合逐步结转分步法计算成本。

成本计算单

二级科目:

一车间(S)完工数量:

800月末在产品数量:

400完工程度:

50%

摘要

直接材料

燃料及动力

直接工资

制造费用

合计

月初在产品成本

16000

3000

80100

10000

37000

本月费用

80000

37000

5200

70000

239000

费用合计

96000

10000

60000

80000

276000

分配

标准

完工半成品

800

800

800

800

月末在产品

400

200

200

200

分配率(单位成本)

80

40

60

80

260

完工半成品总成本

64000

32000

48000

64000

208000

月末在产品成本

32000

38000

12000

16000

68000

成本计算单

二级科目:

二车间(甲)完工数量:

月末在产品数量:

完工程度:

摘要

半成品

燃料及动力

直接工资

制造费用

合计

月初在产品成本

49000

20000

4000

5000

6000

本月本车间费用

12000

25000

32000

69000

转入半成品成本

208000

208000

费用合计

257000

14000

29000

37000

337000

分配

标准

完工产品

500

500

500

500

月末在产品

600

300

300

300

分配率(单位成本)

233.64

40

36.25

46.25

333.63

完工产品总成本

116.820

8750

18125

23125

166845

月末在产品成本

140180

12000

10875

13875

170180

(3)进行成本还原:

完工产品成本还原计算表(还原率法)

品种:

甲产品完工产品数量:

件

项目

还原率

半成品

直接材料

燃料及动力

直接工资

制造费用

合计

①还原前完工产品总成本

116815

8750

18125

32125

166815

②加工车间本月完工半成品成本

64000

32000

48000

64000

208000

③半成品成本还原为加工车间费用

56.16%

_116815

35942.4

17971.2

26956.8

35944.6

0

⑥还原后完工产品总成本

35942.4

26721.2

45.81.8

5906.6

166815

⑦还原后单位成本

71.89

53.44

90.16

118.14

333.63

2、采用分项逐步结转分步法计算成本。

成本计算单

二级科目:

一车间(S)完工数量:

800月末在产品数量:

400完工程度:

50%

摘要

直接材料

燃料及动力

直接工资

制造费用

合计

月初在产品成本

16000

3000

8000

10000

37000

本月费用

80000

37000

52000

70000

239000

费用合计

96000

40000

60000

80000

276000

分配

标准

完工半成品

800

800

800

800

月末在产品

400

400

400

400

分配率(单位成本)

80

40

60

80

260

完工半成品总成本

64000

32000

48000

64000

208000

月末在产品成本

32000

8000

12000

16000

68000

(1)一车间结转完工半成品成本分录:

成本计算单

二级科目:

二车间(甲)完工数量:

500月末在产品数量:

600完工程度:

50%

摘要

直接材料

燃料及动力

直接工资

制造费用

合计

月初在

产品成本

本车间费用

2000

4000

5000

11000

上车间转入

24000

6000

8000

11000

49000

本月本车间费用

12000

25000

32000

69000

转入半成品成本

64000

32000

48000

64000

208000

费用合计

本车间费用合计

14000

29000

37000

80000

上车间转入合计

88000

38000

56000

75000

275000

费用合计

88000

52000

85000

112000

337000

分配

标准

完工产品

500

500

500

500

月末

在产品

本车间

300

300

300

转入

600

600

600

600

分配率

(单位成本)

本车间

17.5

36.25

46.25

转入

80

34.55

50.91

68.18

完工产品总成本

40000

26025

453580

55215

164820

月末在产品成本

48000

25975

41420

56785

172180

(2)二车间结转完工产品成本分录:

3、采用平行结转分步法计算成本。

成本计算单

二级科目:

一车间(S)完工数量:

500广义在产品数量:

1000广义约当量:

800

摘要

直接材料

燃料及动力

直接工资

制造费用

合计

月初在产品成本

40000

9000

16000

21000

86000

本月费用

80000

37000

52000

70000

239000

费用合计

120000

46000

68000

91000

325000

分配

标准

完工产品

500

500

500

500

-

月末在产品

1000

800

800

800

-

分配率(单位成本)

80

35.38

52.31

70

237.69

完工产品成本份额

40000

17690

26155

35000

118845

月末在产品成本

80000

28310

41845

56000

206155

成本计算单

二级科目:

二车间(甲)完工数量:

500广义在产品数量:

600广义约当量:

300

摘要

直接材料

燃料及动力

直接工资

制造费用

合计

月初在产品成本

2000

4000

5000

11000

本月费用

12000

25000

32000

69000

费用合计

14000

29000

37000

80000

分配

标准

完工产品

500

500

500

月末在产品

300

300

300

分配率(单位成本)

17.5

36.25

46.25

完工产品成本份额

8750

18125

23125

50000

月末在产品成本

5250

10875

13875

30000

完工产品成本汇总计算表

品种:

甲产品完工产品数量:

项 目

直接

材料

燃料

及动力

直接

工资

制造

费用

合计

一车间转入完

工产品成本份额

32000

15385

23075

30770

101230

二车间转入完

工产品成本份额

8750

18125

23125

5000

转出完工产成品总成本

32000

14135

41200

53895

151230

单位成本

14

48.27

82.4

107.79

结转完工产品成本分录:

习题十一M公司分类法成本计算

M公司生产的A、B、C三种产品其生产工艺过程相同,归为甲类产品,采用2010年10月有关资料如下:

产品定额资料

品种

单位材料定额

单位工时定额

E材料

D材料

用量

计划单价

用量

计划单价

A产品

20公斤/件

30元/公斤

30公斤/件

22元/公斤

6工时/件

B产品

15公斤/件

25公斤/件

5工时/件

C产品

10公斤/件

20公斤/件

4工时/件

完工产品入库单

品种

A产品

B产品

C产品

产量

850件

670件

350件

生产成本明细账

类别:

甲类产品

项 目

直接材料

燃料及动力

直接工资

制造费用

合计

月初在产品

180000

60000

100000

70000

410000

本月发生费用

2400000

295500

492500

197000

3385000

要求:

采用分类法计算产品成本。

产品成本计算单

类别:

甲类产品

项 目

直接材料

燃料及动力

直接工资

制造费用

合计

月初在产品

180000

60000

100000

70000

410000

本月发生费用

2400000

295500

492500

197000

3385000

费用合计

2580000

355500

592500

267000

3795000

完工产品成本

2400000

295500

492500

197000

3385000

月末在产品成本

180000

60000

100000

70000

410000

甲类完工产品成本分配计算表

品种

产量

材料单位系数

材料总

系数

单位工时定额

定额总

工时

成本项目

完工产品总成本

单位

成本

直接

材料

燃料及动力

直接

工资

制造

费用

分配率

1200

30

50

20

A产品

850

1.26

1071

6

5100

1285200

153000

255000

102000

179500

2112

B产品

670

1

670

5

3350

804200

100500

167500

67000

1139000

1700

C产品

350

0.74

259

4

1400

310800

42000

70000

26000

450800

1288

合计

2000

9850

240000

295500

492500

117000

3385000

结转完工产品成本分录:

习题十二望捷公司定额法成本计算

(1)产品定额成本计算表

产品定额成本计算表

产品名称:

A2010年8月

材料

名称

计量单位

材料消耗定额

计划单价

材料费

用定额

b

千克

60

11

660

工时

定额

直接工资

燃料及动力

制造费用

产品定额

成本合计

工资/小时

金额

支出/小时

金额

费用/小时

金额

40

6

240

2

80

4

160

1140

月初在产品定额成本和脱离定额差异

产品名称:

A2010年9月

成本项目

定额成本

脱离定额差异

直接材料

直接工资

燃料及动力

制造费用

6600

1200

400

800

-162

+80

+26

+32

合计

9000

-24

(3)本月产量和生产费用

要求:

(1)计算月初定额变动差异。

成本项目

旧定额成本

定额变动系数

定额变动差异

直接材料

6600

.09.91

600

直接工资

0

_

0

燃料及动力

0

_

0

制造费用

0

_

0

合计

6600

_

600

(2)计算本月投入定额成本、脱离定额差异和材料成本差异。

成本项目

本月投入定额成本

脱离定额差异

材料成本差异

直接材料

66000

-13200

1056

直接工资

25200

2700

燃料及动力

8400

800

制造费用

16800

480

合计

116400

-9220

1056

(3)计算累计定额成本、脱离定额差异和材料成本差异。

成本项目

定额成本

合计

定额变动差异

合计

脱离定额差异合计

材料成本差异合计

直接材料

72600

600

-13362

1056

直接工资

26400

0

2780

0

燃料及动力

8800

0

826

0

制造费用

17600

0

5120

0

合计

125400

600

-9244

1056

(4)计算完工产品和月末在产品的定额成本,采用定额成本比例法分配脱离定额差异,其他差异全部由完工产品成本负担。

成本项目

定额成本合计

脱离定额差异分配率

完工产品

月末在产品

定额成本

脱离定额差异

定额成本

脱离定额差异

直接材料

72600

-0.184

60000

-11040

12600

-2322

直接工资

26400

0.1053

24000

2527.2

2400

252.8

燃料及动力

8800

0.0939

8000

751.2

800

74.8

制造费用

17600

.0.273

16000

436.8

1600

75.2

合计

125400

108000

-7324.8

17400

-1919.2

(5)计算本月完工产品和月末在产品的实际成本。

成本项目

完工产品

月末在产品

定额成本

脱离定额差异

定额变动差异

材料成本差异

实际

成本

定额

成本

脱离定额差异

实际

成本

直接材料

60000

-11040

600

1056

50616

12600

-2322

10278

直接工资

24000

2527.2

0

0

26527.2

2400

252.8

2652.8

燃料及动力

8000

751.2

0

0

8751.2

800

74.8

874.8

制造费用

16000

436.8

0

0

16436.8

1600

75.2

1675.2

合计

108000

-7324.8

600

1056

102331.2

17400

-1919.2

15480.8

贵州财经学院会计学院《成本会计学》教学材料

习题十三光明公司成本分析计算

习题十四光明公司成本分析计算

光明公司2011年度生产甲、乙、丙三种产品,其相关成本资料如下表:

光明公司全部产品实际产量及单位成本表

2011年度

产品名称

计量单位

产量

单位成本(元/件)

本年计划

本年实际

上年实际

本年计划

本年实际

甲产品

件

5000

4500

400

380

370

乙产品

件

2000

3200

500

450

420

丙产品

件

1000

800

——

300

320

一、按产品类别分析全部商品产品成本计划的完成情况

全部商品产品成本计划的完成情况分析表

(按产品类别)

产品

类别

产品

品种

实际产量本年累计

实际与计划的差异

各种产品成本差异对总成本影响的%

计划总成本

(元)

实际总成本

(元)

降低额

(元)

降低率

(%)

可比

产品

甲产品

1710000

1665000

45000

2.63%

1.33%

乙产品

1440000

1344000

96000

6.67%

2.83%

合计

3150000

3009000

141000

4.48%

4.16%

不可比

产品

丙产品

240000

256000

-16000

-6.67%

-0.47

合计

240000

256000

-16000

-6.67%

-0.47%

全部商品产品

3390000

3265000

125000

3.69%

3.69%

全部商品产品成本计划完成情况的分析说明:

二、可比产品成本分析

1、可比产品成本降低任务及其完成情况的计算

可比产品成本计划降低任务计算表

2011年度

可比

产品

本年计

划产量

单位成本

总成本

计划降低任务

上年实

际成本

本年计划成本

上年实

际成本

本年计划成本

降低额

降低率

(%)

甲产品

5000

400

380

2000000

1900000

100000

5

乙产品

2000

500

45

1000000

900000

100000

10

合计

3000000

2800000

200000

6.67

可比产品成本实际降低任务计算表

2011年度

可比

产品

本年实

际产量

单位成本

总成本

实际降低任务

上年实

际成本

本年实际成本

上年实

际成本

本年实际成本

降低额

降低率

(%)

甲产品

4500

400

370

1800000

1665000

135000

7.5

乙产品

3200

500

420

160000

1344000

25600

16

合计

3400000

3009000

391000

11.5

可比产品成本降低任务完成情况:

2、可比产品成本降低任务完成情况因素分析

可比产品成本降低任务完成情况影响因素替代计算表

(连环替代法)

顺序

影响因素

计算方法

产量

品

结构

单

成本

降低额(元)

降低率(%)

1

计划

计划

计划

200000

6.67

2

实际

计划

计划

3400000*6.67%=226780

6.67

3

实际

实际

计划

3400000-3150000=250000

250000/3400000=7.35

4

实际

实际

实际

391000

11.5

可比产品成本降低任务完成情况各因素变动影响分析表

(连环替代法)

影响因素

对降低额的影响

对降低率的影响

产 量

226780-200000=26780

0

品种结构

250000-226780=23220

7.35-6.67=0.68(%)

单位成本

391000-250000=141000

11.5%-7.35%=4.15%

合计

194000

4.83%

3、可比产品成本降低任务完成情况原因分析说明:

感谢下载!

欢迎您的下载,资料仅供参考

升级会员

升级会员