公共财政.docx

《公共财政.docx》由会员分享,可在线阅读,更多相关《公共财政.docx(14页珍藏版)》请在冰豆网上搜索。

公共财政

公共財政

公共財政:

政府收入

92-5(c)(i)

新機場已定於赤臘角興建。

除了印製鈔票外,政府還有甚麼可行方法籌集足夠資金以興建新機場?

列舉其中三項。

這些方法對香港經濟有甚麼不利之處?

試各舉一項。

(9分)

政府可以透過增加直接稅來集資,但這會令本港經濟受到負面影響,因為這會減低投資意慾和工作熱誠。

(3)

政府可以透過增加間接稅來集資,但這會使一般物價上升。

(3)

政府也可以透過發債來集資,但要負擔利息。

(3)

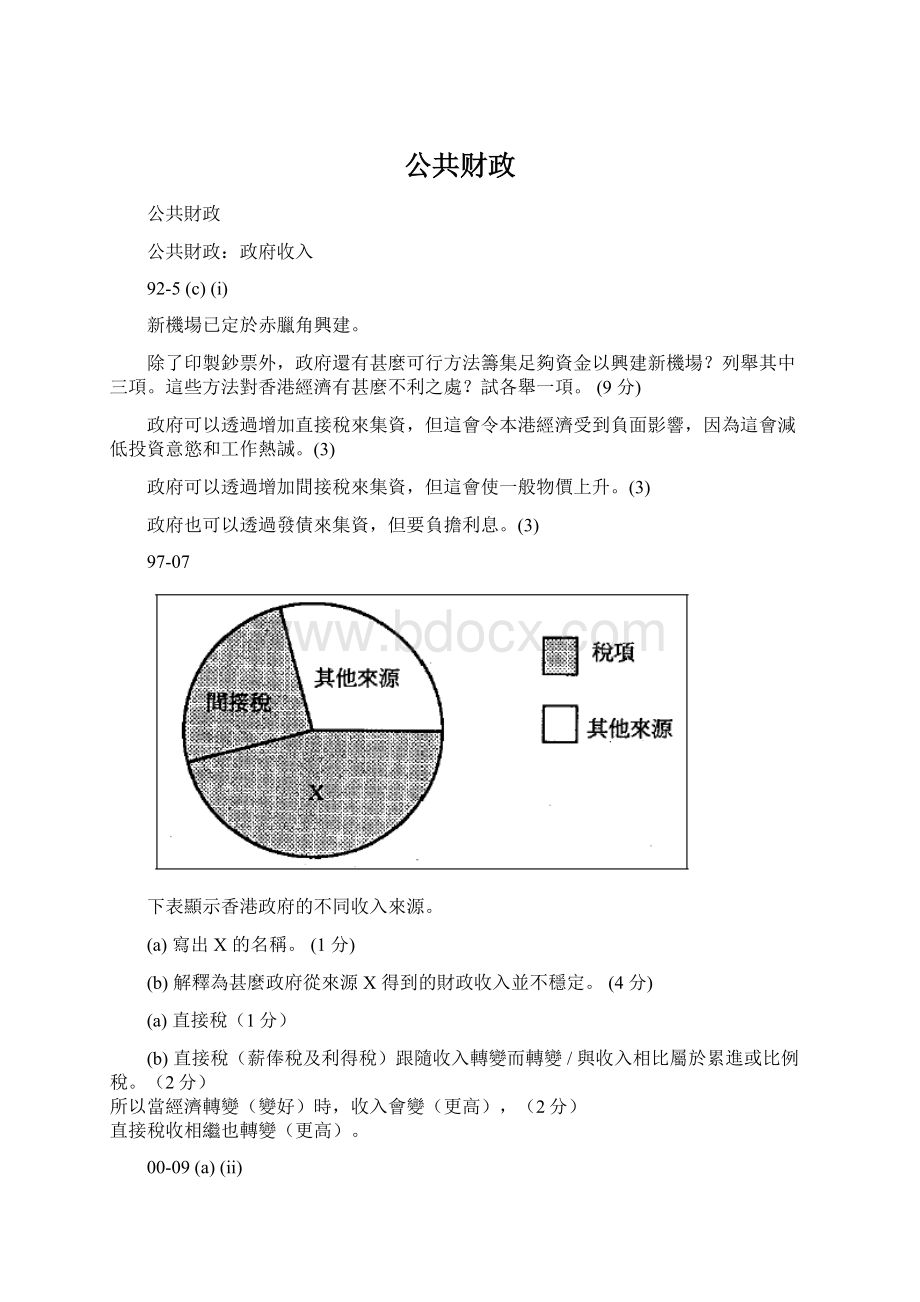

97-07

下表顯示香港政府的不同收入來源。

(a)寫出X的名稱。

(1分)

(b)解釋為甚麼政府從來源X得到的財政收入並不穩定。

(4分)

(a)直接稅(1分)

(b)直接稅(薪俸稅及利得稅)跟隨收入轉變而轉變/與收入相比屬於累進或比例稅。

(2分)

所以當經濟轉變(變好)時,收入會變(更高),(2分)

直接稅收相繼也轉變(更高)。

00-09(a)(ii)

從經濟角度上,提出兩項原因來解釋為何政府徵收汽油稅。

(4分)

把資源再分配:

讓市民使用更多公共交通工具而少些私家車

得到一個稅收收入來源

其他相關的經濟原因

(每項2分,最高4分)

03-08

寫出兩項理由解釋為何香港政府的直接稅收益在經濟衰退時會下降。

(4分)

以下的原因可說明該現象:

-失業增加或減薪導致薪俸稅稅收減少

-較少利潤或有廠商結業導致利得稅稅收減少

-租金收入減少或較少租客導致物業稅稅收減少

-資產價值減少導致遺產稅稅收減少2@

05-11(b)

「更緊密經貿關係安排」或「緊貿安排」其中兩項措施如下:

(I)九成香港製造的產品輸往中國內地可享零關稅

(II)以香港為基地的18個服務行業,更快更易進入內地市場

結果,並非以香港作為基地的海外廠商可以夥拍香港一些符合緊貿安排條件的製造商或服務廠商來享受緊貿安排的優待。

解釋上述措施會如何影響香港的直接稅收益。

(4分)

投資增加會增加就業人數,導致薪俸稅稅收增加

(2)

更多生意會增加利潤,導致利得稅稅收增加

(2)

對斊公室及廠房需求增加會增加租金收入,導致物業稅稅收增加

(2)

06-11(b)(ii)

解釋在經濟強勁復蘇時,利得稅稅收與薪俸稅稅收會怎樣受影響。

(4分)

投資增加會增加就業人數,導致薪俸稅稅收增加

(2)

更多生意會增加利潤,導致利得稅稅收增加

(2)

公共財政:

稅項原則

90-05(a)

解釋一個政府在增設新的稅收項目時,須考慮的其中三項賦稅原則。

(6分)

(公平-)所繳稅款應與納稅的人的收入成一比例。

(肯定-)納稅人的賦稅責任(例如:

繳稅的時間、繳稅的方式和繳納多少稅款)應有明確的界定,政府不能隨意更改或任意解說。

(方便-)繳稅的方式及時間應該是盡量方便納稅人。

(經濟-)相對於所收取的稅款數額來說,應盡可能以最低的行政費用來收取稅款。

2@

93-05(b)(ii)

如果陳先生將樓宇出租收取租金,他須向香港政府繳付物業稅。

從納稅人的觀點,物業稅符合若干賦稅原則。

闡述其中兩項原則。

(6分)

(公平-)所繳稅款應與納稅的人的收入成一比例。

(肯定-)納稅人的賦稅責任(例如:

繳稅的時間、繳稅的方式和繳納多少稅款)應有明確的界定,政府不能隨意更改或任意解說。

99-10(c)

吳先生是香港市民。

他在中國大陸設廠,賺獲利潤。

(i)解釋吳先生是否要向香港政府繳交利得稅。

(2分)

(ii)吳先生使用香港國際機場前往中國內地,他要向香港政府繳交何種稅項?

這裏應用了什麼賦稅原則?

(2分)

(i)不需要。

因為是以收入來源作為徵稅原則,或其收入不是在香港賺獲的。

(2分)

(ii)機場離境稅(1分)

公平原則/明確原則/方便原則/經濟原則(1分)

02-08

列舉並解釋亞當史密夫賦稅原則的其中兩項。

(4分)

(公平-)所繳稅款應與納稅的人的收入成一比例。

(肯定-)納稅人的賦稅責任(例如:

繳稅的時間、繳稅的方式和繳納多少稅款)應有明確的界定,政府不能隨意更改或任意解說。

(方便-)繳稅的方式及時間應該是盡量方便納稅人。

(經濟-)相對於所收取的稅款數額來說,應盡可能以最低的行政費用來收取稅款。

2@

05-08

除了「方便」及「經濟」外,解釋亞當史密夫所提出的兩項賦稅原則。

(4分)

(公平-)所繳稅款應與納稅的人的收入成一比例。

(肯定-)納稅人的賦稅責任(例如:

繳稅的時間、繳稅的方式和繳納多少稅款)應有明確的界定,政府不能隨意更改或任意解說。

公共財政:

累進稅、累退稅及比例稅

93-05(b)(i)

如果陳先生將樓宇出租收取租金,他須向香港政府繳付物業稅。

解釋物業稅是一項累進稅、累退稅還是比例稅。

(3分)

比例稅

(1):

當收入上時,應繳稅率會保持不變

(2)

95-05

寫出累進稅與比例稅的定義,並各舉一個本地例子。

(6分)

累進稅:

當收入上升時,應繳稅率亦會上升

(2)

例子:

薪俸稅/遺產稅

(1)

比例稅:

當收入上時,應繳稅率會保持不變

(2)

例子:

以標準稅率計算的薪俸稅/利得稅/物業稅

(1)

96-10(b)

設甲國計劃向乙國入口貨徵收關稅。

解釋它究竟是一項累進稅、比例稅還是累退稅。

(4分)

累退稅

(1)

與高收入人士比較起來,低收入人士在衣服上繳交的稅款佔其收入較高的比例

(3)

98-05

下圖所示為某經濟體系對徵收某項入息稅所提出的三個建議:

試就應繳稅款與應課稅收入的關係,解釋上述三個建議有何不同,然後指出哪一個建議最能有效地導致較為平均的收入分配。

(7分)

甲建議:

當應課稅收入增加時,所繳稅款佔應課稅收入的比例下降。

2

乙建議:

當應課稅收入增加時,所繳稅款佔應課稅收入的比例上升。

2

丙建議:

當應課稅收入增加時,所繳稅款佔應課稅收入的比例不變。

2

乙建議最為有效。

1

99-08

應繳稅收入

$10000

$20000

$30000

稅款

$1000

$1900

$2700

解釋上表所描述的稅項是否一項累進稅。

列出你的計算步驟。

(5分)

平均稅率分別是:

;

;

(2分)

或

邊際稅率是:

;

(2分)

不是累進稅。

因為平均稅率下跌/邊際稅率下跌/應課稅收入增加時,稅額以較慢速率增加。

(3分)

或

因為平均稅率並非上升/邊際稅率並非上升/應課稅收入增加時,稅額並非以較快速率增加。

(3分)

00-09(a)(i)

寫出累退稅的定義,並解釋上述汽油稅是屬於累進的、比例的還是累退的。

(5分)

累退稅是指其稅率會隨著收入上升而下降的稅項(2分)

不同的消費者在購買相同數量的汽油時均繳交等額的汽油稅,這意味從稅項佔

收入的比例來說,較富有人士比貧窮人士繳交較低的稅率。

所以汽油稅是一種

累退稅。

(3分)

02-11(c)(i)

解釋利得稅是累進的、比例的還是累退的。

(3分)

利得稅是一項比例稅

(1),因為

稅率固定不變/所繳稅款與可稅收入成固定比例。

(2)

03-10(d)

新進口汽車的首次登記稅以車價的一個固定百分比徵稅。

解釋該稅項是否屬於比例稅。

(3分)

累退稅

(1)

與高收入人士比較起來,低收入人士在衣服上繳交的稅款佔其收入較高的比例

(3)

04–10(e)

在香港,每位成人飛機乘客的機場離境稅是$120。

解釋該稅項屬累積稅、比例稅,還是累退稅。

(3分)

累退稅(1分)

與高收入人士比較起來,低收入人士在衣服上繳交的稅款佔其收入較高的比例

(3分)

公共財政:

直接稅及間接稅

94-07

(a)指出下列每一稅項是屬於直接稅還是間接稅:

(2分)

(i)物業稅

(ii)差餉

(b)解釋物業稅與差餉在稅的歸宿方面有何區別。

(4分)

(a)(i)物業稅是直接稅。

(1)

(ii)差餉是間接稅。

(1)

(b)物業稅的課稅負擔並不能轉嫁給別人,必須由業主承擔,差餉卻可將把稅項負擔轉嫁租客。

(4)

01-07(a)

假設香港政府開徵一項普及銷售稅。

解釋銷售稅是一項直接稅還是間接稅。

(2分)

(a)間接稅。

∵賦稅負擔可轉移至他人(買家)身上。

(b)貧者將他們大部分收入花費在購買物品和服務上。

或

不同收入人士若購買相同的物品要繳付的稅款。

∴低收入人士有較高比例的收入被徵稅。

∴普及銷售稅會使收入分配更不平均。

(註:

只提及結論而無解釋:

零分)

02-11(c)(i)

王先生在香港經營一家書店,售賣從英國進口的書本。

王先生的書店要繳付利得稅和差餉。

解釋上述兩種稅哪一種是間接稅。

(2分)

差餉是一項間接稅,因為

地主可將稅項負擔轉嫁租客。

06-11(b)(i)(II)

解釋普及銷售稅屬直接稅還是間接稅。

(2分)

間接稅。

∵賦稅負擔可轉移至他人(買家)身上。

07-09(a)

普及銷售稅引起不少討論。

解釋一經濟開徵普及銷售稅會如何影響該經濟直接稅稅收與間接稅稅收的比(即是:

直接稅稅收除以間接稅稅收)。

(2分)

下降

(1)因為間接稅稅數會增加

(1)

07-09(b)

普及銷售稅引起不少討論。

假設在一個已推行普及銷售稅的經濟裏出現經濟衰退。

解釋經濟衰退會如何影響該經濟直接稅稅收與間接稅稅收的比。

(5分)

經濟衰退有如下的現象:

本地生產總值下降/就業人口下降/工資下降/利潤下降/私人消費下降/

物業及股票交投量及價格下降

1@最高2分

結果

1.直接稅稅收下降

(1)例子:

利得稅/物業稅/薪俸稅下降

2.間接稅稅收下降

(1)例子:

普及銷售稅稅收/差餉/印花稅稅收下降

所以不能確定經濟衰退對直接稅稅收與間接稅稅收的比的影響。

[備註:

私人消費的波動一般較收入的波動為低,可導致直接稅稅收與間接稅稅收的比下降。

]

公共財政:

徵稅的影響

90-05(b)

設香港政府實施以下徵稅政策:

甲政策對全部商品開徵3%銷售稅

乙政策將標準稅率減低3%

分別解釋以上每項政策如何影響

(i)貧富間的所得分配。

(8分)

(假設在香港,以消費開支佔收入的百分率來說,窮人較富人為高。

)

(ii)一般物價水平。

(6分)

甲政策會使貧富間的所得分配更不平均

(1),由於銷售稅是一項累退稅,再加上窮人的消費開支比例較高,所以窮人繳付銷售稅佔收入的比例亦會較高,,導致收入分配不均。

(3)

乙政策亦會令所得分配不平均

(1),標準稅率減低只會使高收入人士受惠,他們除稅後的收入會因此而增加,另方面,因為低收入人士不是繳付標準稅率,這對他們沒有影響。

由於高收入人士的稅務負擔減少,但低收入人士的則不變,這令所得分配不平均。

(3)

甲政策對全部徵收銷售稅會令大部份的商品的價格上升,使一般物價水平上升。

(3)

乙政策會令繳交標準稅率的人士的除稅後收入增加,令他們對一般物品及服務的需求增加,因此帶動物價水平上升。

(3)

91-01(a)

下表顯示香港政府各類收入來源的相對比重:

財政年度

直接稅(%)

間接稅(%)

其他收入($)

85/86

35.4

25.8

38.8

86/87

35.6

28.7

35.7

87/88

37.0

28.5

34.5

88/89

41.0

26.0

33.0

89/90

43.0

24.0

33.0

(i)就每類政府收入來源各舉一例。

(3分)

(ii)根據以上資料,直接稅佔政府收入相對比重在這五年間的趨勢為何?

(2分)

(iii)下列各項怎樣影響間接稅佔政府收入的相對比重?

試分別加以解釋。

(I)開徵銷售稅(4分)

(II)香港經濟衰退(8分)

(i)薪俸稅是一項直接稅

(1);差餉是一項間接稅

(1);賣地收入是政府的其他收入

(1)。

(ii)不斷增加

(2)

(iii)

(I)由於銷售稅是一種間接稅,若政府開徵銷售稅,間接稅的收入便會增加,則間接稅佔政府收入的比重亦會增大。

(4)

(II)若香港經濟衰退,巿民的名義收入和廠商的利潤便會下降

(2),使直接稅收入下降。

但巿民收入下降又會減低他們的消費意慾,使間接稅下降。

(2)由於我們不知道兩者下降的幅度,因此不能確定經濟衰退對間接稅佔政府收入的相對比重的影響。

(4)

93-05(d)

有建議開徵資產增值稅如下:

若業主將本港樓宇轉售獲利,該業主須繳納此稅。

試從政府的觀點,列舉贊成及反對該建議的理由各一。

(4分)

從政府的觀點,贊成開徵資產增值稅的原因是政府的收入可以因此而增加。

(2)

然而,反對的原因是這會干擾巿場的運作,違背香港積極不干頂的原則。

(2)

94-10(b)

香港政府將1993/94財政年度薪俸稅制加以修訂。

下圖可說明其中若干變動:

*上圖顯示一個典型的單收入四人家庭的實際稅率。

參閱上圖作答。

(i)解釋圖示入息範圍內薪俸稅是累進的、累退的或是比例的。

(4分)

(ii)

(I)圖示稅制有何主要改變?

指出其中兩項。

(4分)

(II)設其他因素不變,圖示兩種稅制哪一種會導致本港的收入分配較為平均?

並加以解釋。

(6分)

(ii)舉出一項理由解釋為何在稅制改變後,政府從這類家庭徵收到的薪俸稅稅收可能會有所增加。

(3分)

(i)薪俸稅的稅率最初隨入息上升而上升,因此是累進稅。

(2)到某一階段,稅率就固定在15%,便成為比例稅的。

(2)

(ii)

(I)免稅額有所增加

(2)及繳交標準稅率的入息也增加

(2)

(II)1993/1994財政年度的稅制會使本港的收入分配較為平均

(1)因為新稅制的免稅額有所提高

(2),另外中收入家庭的可使用收入也因為稅率減少而增加

(2),高收入家庭仍然繳交15%的標準稅率

(2),這都令收入分配較平均。

(iii)若本港經濟十分繁榮,巿民的收入大幅增加,繳交的薪俸稅則有可能增加。

(3)

97-09(d)

設政府在新界西北興建一條鐵路。

設政府開徵一項普及銷售稅以支付新鐵路的興建費用。

解釋該稅項對下列各項有何影響:

(i)本港的物價水平(2分)

(ii)本港的收入分配(3分)

(i)徵稅後大部分物品及勞務價格上升/生產成本上升/物品及勞務的供應下降

(1)

所以物價水平會上升

(1)

(ii)-低收入人士以大部分收入支付生活所需的物品和服務

(1)-但高收入人士只以小部分收入支付生活所需費用

(1)

或

低收入人士與高收入人士相比,前者繳交普及銷售稅稅款佔收入較大的比例。

(2)所以收分配更不平均(1分)

01-07(b)

假設香港政府開徵一項普及銷售稅。

解釋開徵普及銷售稅對香港收入分配的影響。

(3分)

貧者將他們大部分收入花費在購買物品和服務上。

或

不同收入人士若購買相同的物品要繳付的稅款。

∴低收入人士有較高比例的收入被徵稅。

∴普及銷售稅會使收入分配更不平均。

(註:

只提及結論而無解釋:

零分)

01-11(b)

假設政府大幅削減物業買賣的印花稅。

解釋這會怎樣影響(4分)

(i)對建築業的投資;

(ii)在建築業裏的就業機會。

需求方面:

交易成本↓買樓意欲↑及交易數量↑

(1)

供應方面:

建築業的生意數量/價值↑建築業擴展生產及對建築工人的引申需求↑

(1)

(i)投資↑

(1)

(ii)就業機會↑

(1)

[註:

只提及結論而無解釋:

零分]

06-11(b)(i)(I)

假設香港徵普及銷售稅。

解釋這對香港的稅基的影響。

(2分)

在私人消費開支、公司盈利、就業人數和薪俸沒有受到嚴重負面影響的前提下,

香港的稅基將會擴闊

(1),因為在開徵普及銷售稅前,大部份貨品和服務都不用徵收稅款,但在普及銷售稅下,大部份貨品和服務都須徵稅。

(1)

公共財政:

政府支出

94-10(a)(ii)

某政府從外國借入大筆金錢,並用於基建上。

指出政府增加該筆支出對該國的建築業工人及整體經濟所帶來的好處。

(4分)

政府增加基建的支出,對建築業工人來說,會製造更多就業機會和帶動其工資率上升,賺取更多的收入。

(2)

對整體經濟來說,政府支出增加會刺激消費,帶動私人投資增加,令國民生產總值有所增長。

(2)

96-12(d)

假設政府以提高薪俸稅的累進程度來設立失業救濟金予失業人士。

解釋這會如何影響香港的收入分配。

(4分)

提高薪俸稅的累進程度意味較高收入納稅人的稅項負擔比較低收入者以一較高的速度增加(2分)

失業救濟金的提供會令低收入/失業人士有所得益,但對高收入人士則不會有所得益(1分)

因此會造成更平均的所得分配(1分)

00-08

在1999年,政府將薪俸稅和利得稅的10%退回予納稅人。

解釋這會如何影響低收入人士與高收入人士之間的財富差距。

(4分)

對退稅予高收入及低收入人士的比較:

例子一:

高收入人士得到一筆較低收入人士為高的退稅款項

例子二:

政府給予納稅人退稅款項,但屬非納稅人的較低收入人士則沒有得益

(3分)

這導致更大的財富差距(1分)

04–09(a)

分別就下列每一種情況,解釋政府支出和政府收入如何受影響。

(i)香港經濟下滑(4分)

(ii)香港人口老化(4分)

(i)經濟下滑綜援支出及失業救濟增加,導致政府支出增出。

氻一方面,更多人失業使薪金、利潤及租金收入都減少,導致政府收入減少。

(ii)人口老化使社會服務需求增加,導玫政府支出增加。

另一方面,勞竻人口比例下降,導致政府數入減少。

04–10(c)

在2003年,「沙士」對香港的經濟有重大影響。

為了減低「沙士」對香港經濟的負面影響,政府將部份薪俸稅款退回納稅人。

解釋該項退稅會如何引致香港的本地生產總值增加。

(4分)

由於稅後數入增加,消費支出會增加。

故此本地生產總值會增加。

升级会员

升级会员