财务分析实训题.docx

《财务分析实训题.docx》由会员分享,可在线阅读,更多相关《财务分析实训题.docx(24页珍藏版)》请在冰豆网上搜索。

财务分析实训题

不同行业财务比率标准的差异分析案例

对一个公司进行财务分析时,把公司实际的绝对财务分析数据与一些标准进行比较,然后确定公司是否运行良好是很重要的,但不幸的是,在现在生活中流动比率、存货周转率或债权比率等财务比率中没有一项是对所有行业都适用的,并且即使在具体的某一行业内部,不同公司之间的比率差异可能也会很大。

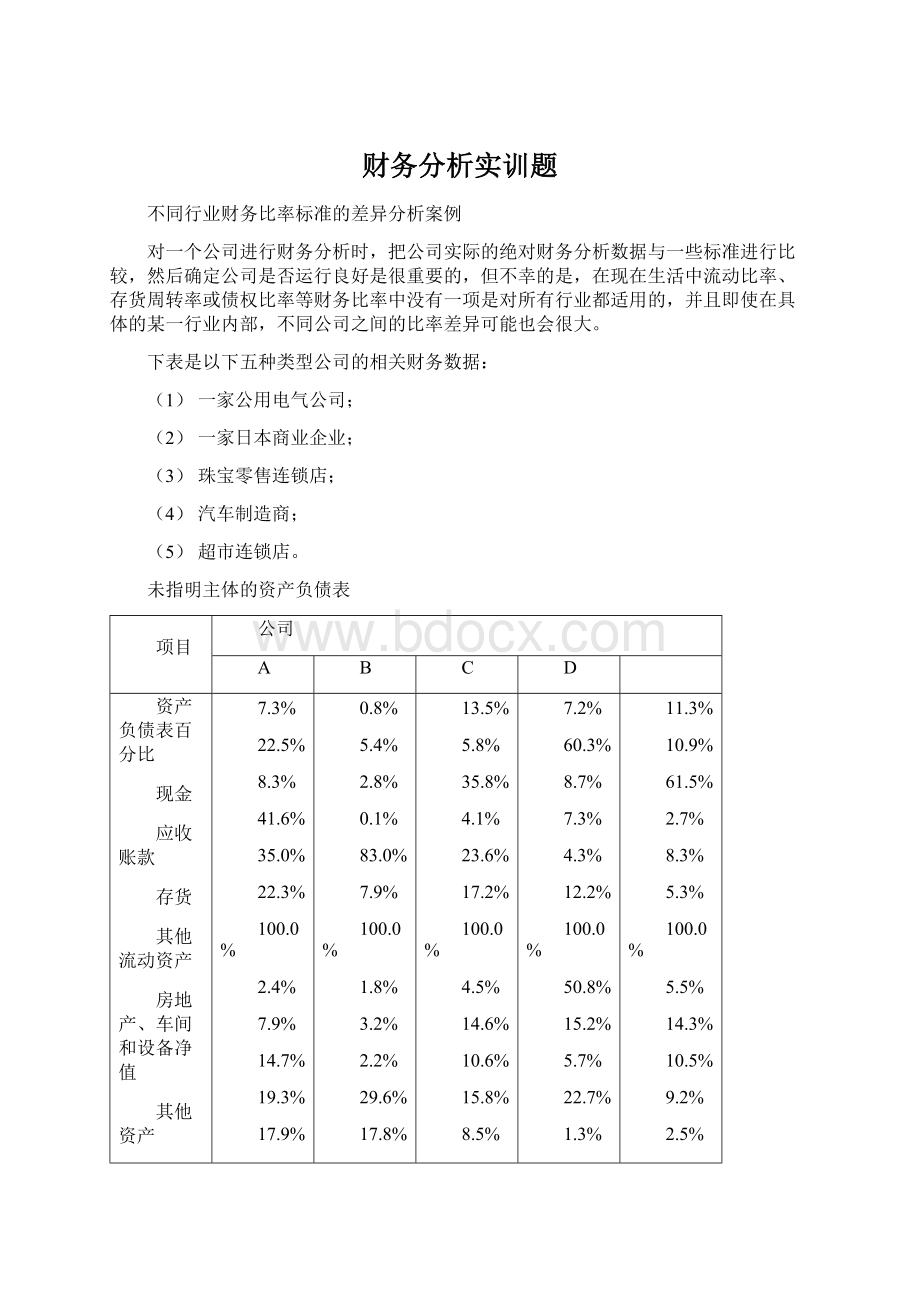

下表是以下五种类型公司的相关财务数据:

(1)一家公用电气公司;

(2)一家日本商业企业;

(3)珠宝零售连锁店;

(4)汽车制造商;

(5)超市连锁店。

未指明主体的资产负债表

项目

公司

A

B

C

D

资产负债表百分比

现金

应收账款

存货

其他流动资产

房地产、车间和设备净值

其他资产

资产合计

应付银行票据

应付账款

其他流动负债

长期负债

其他负债

所有者权益

负债和所有者权益合计

选取的比率

净利润/销售收入净值

净利润/总资产

净利润/所有者权益

销售收入净值/总资产

收款期限(天数)

存货周转率

负债总额/资产总额

长期负债/所有者权益

流动资产/流动负债

速动比率

7.3%

22.5%

8.3%

41.6%

35.0%

22.3%

100.0%

2.4%

7.9%

14.7%

19.3%

17.9%

37.8%

100.0%

0.04

0.05

0.12

1.2

71

12

0.62

0.51

1.7

1.4

0.8%

5.4%

2.8%

0.1%

83.0%

7.9%

100.0%

1.8%

3.2%

2.2%

29.6%

17.8%

45.4%

100.0%

0.16

0.06

0.13

0.38

52

11

0.55

0.65

1.3

0.9

13.5%

5.8%

35.8%

4.1%

23.6%

17.2%

100.0%

4.5%

14.6%

10.6%

15.8%

8.5%

46.0%

100.0%

0.014

0.07

0.15

5.6

3

12

0.54

0.34

2

0.8

7.2%

60.3%

8.7%

7.3%

4.3%

12.2%

100.0%

50.8%

15.2%

5.7%

22.7%

1.3%

4.3%

100.0%

0.01

0.01

0.13

2.1

106

23

0.96

5.3

1

0.9

11.3%

10.9%

61.5%

2.7%

8.3%

5.3%

100.0%

5.5%

14.3%

10.5%

9.2%

2.5%

58.0%

100.0%

0.05

0.06

0.12

1.5

23

1.2

0.42

0.16

2.9

0.8

案例分析要求

(1)考虑五种类型公司所在行业的运营特点和竞争特点,说出每种类型的公司关于以下项目的含义:

①应收账款平均收款期;②存货周转率;③机器和设备金额;④合适的财务结构。

(2)请为他们找出最吻合的资产负债表和财务比率。

(3)通过对这个案例的分析,总结财务比率分析的局限性。

财务分析信息在投资人决策中的应用案例

假设你是一家公司的财务经理,最近贵公司准备投资于一个小的旅游地,以下地方都具有吸引力:

布郎森、密苏里、新港、罗德岛、苏格兹德和亚利桑那。

每个地方都有优点,但相比之下布郎森最好,这主要是因为其价格低廉,1美元可以购买更多的土地。

在布郎森有两个度假村可供选择,其业主提供了两公司的有关资料见表。

两公司资产、负债及所有者权益资料单位:

美元

项目

布郎森公司

比尔*克雷科公司

现金

应收账款

存货

土地

建筑物

累计折旧---建筑物

家具和固定设施

累计折旧---家具和固定设施

资产总计

负债合计

所有者权益

负债及所有者权益总计

34100

20500

74200

270600

1800000

-105000

750000

-225000

2619400

1124300

1495100

2619400

63800

18300

68400

669200

1960000

-822600

933000

-535300

2354800

1008500

1346300

2354800

布郎森公司在过去的3年中利润表所列报的净利润之和为531000美元,比尔*克雷科公司为283000美元。

另外,你还获知了如下信息:

(1)存货。

布郎森公司采用先进先出法对存货进行计价,而比尔*克雷科公司采用后进先出法对存货进行计价。

如果布郎森公司也采用后进现出法,其报告的存货将减少7000美元;如果比尔*克雷科公司采用先进先出法,其报告的存货会增加6000美元。

3年前两家公司用后进先出法或先进先出法的存货金额差别很小。

(2)固定资产。

布郎森公司采用直线法计提折旧,预计建筑物使用年限为40年,家具和固定设施的使用年限为10年,同时预计建筑物的残值为400000美元,家具和固定设施的残值为0。

布郎森公司的建筑物已使用3年。

比尔*克雷科公司采用双倍余额递减法计提折旧。

预计建筑物的使用年限为30年,残值为460000美元。

家具和固定设施已使用3年,按10年计提折旧,预计残值为85000美元。

(3)应收账款。

布郎森公司对坏账采用直接转销法核算,比尔*克雷科公司采用备抵法核算。

布郎森公司的业主预计公司有2000美元的可疑账项,在这之前,坏账金额很小。

比尔*克雷科公司的应收项目已按其可实现净值列报。

案例分析要求

(1)上表提供了简要的资产负债表信息,作为投资人,请问你的财务分析中这些数据起到了哪些作用?

(2)用现存的会计信心对两家公司进行财务分析与比较,你会选择投资于哪家公司?

(3)请你将布郎森公司所使用的会计政策和会计估计改成比尔*克雷科公司所使用的会计政策和会计估计,这时再对两家公司进行财务分析与比较,你会选择投资于哪家公司?

(4)通过调整两家公司的会计政策和会计估计,使之能在同一个基础上进行比较,由此你认为财务会计报表信息存在哪些局限性。

德隆事件及其所引发的深层思考

案例简介

“德隆”作为中国最大的民营企业之一,过去的发展和当前的危机都备受媒体的关注。

归纳媒体的报道,1986年7名青年大学生(唐氏四兄弟)用仅有的400元钱在乌鲁木齐创办了一家名为“朋友”的公司。

当年彩扩业务净赚了100万元。

1992年,朋友公司开始进入证券市场。

正是资本市场让唐氏兄弟掘到了第一桶金,新疆德隆公司也在此时正式注册下来。

当时,唐氏兄弟将企业发展的方向定在了做实业上。

1994年在新疆成立了农牧业公司,从事农牧业开发,并且达到了一定规模。

1997年,新疆德隆确定“要由投资于项目向投资于行业转型”。

通过收购法人股权,德隆相继入主上市公司新疆屯河、沈阳合金和湘火炬,拉开了告诉并购的序幕。

到2003年10月,胡润排出国内“资本控制力排行榜”,掌控9家上市公司德隆系的唐氏兄弟以其控制217亿元的流通市值而雄居榜首。

在2003年,德隆宣称要用3---5年的时间进入世界500强。

十几年的时间,德隆的资产扩张了几千倍。

被媒体概括的“德隆模式”,最核心的思想就是以资本运作为纽带,通过企业并购,整合传统产业,为传统产业引进新技术、新产品,增强其核心竞争能力;同时在全球范围内整合传统产业市场与销售通道,积极寻求战略合作,提高中国传统产业产品的市场占有率和市场份额,最终达到超常规发展的目的,打造“中国特色的金融工业集团”。

德隆的核心是资本运作和产业整合,涉及的领域包括地产、工业、农业、娱乐业、金融业,据不完全统计,到2004年年初德隆已有177个子公司和孙公司。

德隆不断快速扩张,掌握这庞大产业链的是于2000年8月在上海浦东成立的德隆国际,其注册资本5亿元。

如此大规模的扩张收购,需要大量的资金,德隆早期的做法通常是:

先控股一家上市公司,通过这个窗口融资,投入产业发展,提高公司业绩,然后再融资进入下一个循环。

但由于德隆的战略目标和其超常规的扩张速度,德隆随后采用多种途径融资,概括起来包括三种,一为多触角的委托理睬,个人、机构无所不包;二为占用上市公司资金,或由上市公司担保向银行借钱,例如,湘火炬、合金投资、新疆屯河3家公司的债务规模在德隆入主后均大幅度攀升,多家对外担保额超过了净资产的100%;三为以各种项目及关联公司之名从银行拿钱,或是贷款,或是直接入股,或通过将持有的法人股抵押贷款(后据监管部门自2000年年底以来的调查,德隆在整个银行体系的贷款额高达200亿---300亿元,主要在四大国有银行。

如果加上委托理睬、证券公司三方协议委托投资等,德隆占压的银行资金更多)。

德隆集中大量资金,多大比例用于产业投资并没有直接的数据纪录,但其主要投向之一是二级市场,这也是导致德隆危机的直接原因。

新疆屯河、合金投资、湘火炬------德隆的老三股在二级市场受德隆的高度控盘,在2000年年初股价比德隆进入时涨了10余倍,市值达200亿元。

随着2003年下半年以来大盘持续探低,2004年4月14日开始,“老三股”集体雪崩,随后3个月内200亿元市值共蒸发150亿元以上,德隆系在二级市场全面崩盘,引起了信任危机,其资金提供者------贷款银行、私募基金、委托理财的上市公司等各种债权人纷纷登门逼债,市场之外,多家银行和上市公司,为求自保,又展开了瓜分德隆资产的竞争,要求法院冻结查封德隆资产、股权。

德隆在短时间内陷入了基金断裂、资产冻结、信用丧失殆尽的重重危机。

4月份爆发信用危机之后,德隆国际成立了危机处理小组分赴各地“救火”,重组工作全面展开。

此后,德隆的执行主席向宏也向媒体表示,德隆的两套重组计划一直在悄然进行。

一套由唐万里负责,是以德隆融资规模比较大的金融机构作平台,重组旗下机构,清理债务,称之为“打碎卖”。

另一套是整体重组,把整个德隆打包,家族的股权缩小,新增300亿元的投资。

与此同时,在各债权人向法院申请保全过程中,德隆出现了自家人告状自家人,并要求法院冻结查封自家人资产、股权的情况。

8月31日,湘火炬、合金投资、新疆屯河已由德隆不可撤回地全权托管给中国华融,由中国华融全权行使新疆德隆、德隆国际、屯河集团全部资产的管理和处置权利。

德隆事件是一个典型的中国式哲学故事,对于德隆的态度的戏剧性转变也映衬了我们时代的社会:

成者为王败者为寇。

健康的社会机制和经济机制,使人们在面临负责问题时,除了应当进行表层的揭露和基本的了解外,还必须开始思考失败者背后是否存在更深层的原因。

我们认为,在神话破灭前不加思考地予以赞扬,在神话破灭之后不加分析地唾弃,都是不负责和缺失理性的。

在这种意义上说,德隆仍是一个尚未充分展开的话题。

德隆事件中最为引人入胜的一点仍是,一家公司如何能在短期内迅速扩张几千倍,又如何在更短的时间内彻底溃败。

运动基本的财务理财对其进行职业分析和判断,我们或许能找到问题所在。

案例分析要求

(1)请上网或查阅有关资料,运用筹资分析原理深入分析德隆事件违背了哪些财务规则。

(2)德隆的资本结构是否正常?

德隆对于长、中、短投资组合及其投融资期限安排把握是否合理?

德隆的产业资本和金融资本过程中财务风险如何?

德隆为信息披露和沟通不足付出了哪些沉痛的代价?

(3)您是否赞同如下观点------“在财务领域里有一个基本信条:

千万不要把短期贷款用于长期投资,尤其是战略投资”,为什么?

(4)您这样理解“经营性现金流是唯一属于自身健康发展的血液”这句话,它对企业筹资管理有何警示?

(5)您怎样理解“在投资战略上错误的命题:

东方不亮西方亮。

。

。

。

。

。

用于企业尤其是集

升级会员

升级会员