李特父子案例定价.docx

《李特父子案例定价.docx》由会员分享,可在线阅读,更多相关《李特父子案例定价.docx(8页珍藏版)》请在冰豆网上搜索。

李特父子案例定价

案例研究:

李特父子公司(Ritter&Sons)

西部公司的例子,解释了如何为一个成本构成十分简单的产品进行成本分析和财务分析的原则。

而将这些分析工具运用于一个更加典型的公司运作中去则通常会复杂得多。

下述案例研究揭示了一个公司如何应对更加复杂的增量成本问题,以及如何运用本章所介绍的财务分析工具去提出一个更加合理的赢利性定价方案。

即使在缺乏完全信息的情况下,我们也应该了解这些工具如何让管理者去有效整合多方掌握的信息以制定更好的策略。

李特父子公司是一个盆栽植物和裁剪鲜花的批发商。

其最畅销的产品是盆栽菊花(pottedchrysanthemums),特别是在—些节假日里非常瞩俏.如母亲节(Mother'sDay)、复活节(Easter)和其他—些纪念日(MemorialDay)。

当然,该产品在全年都会保持一个较高的销售额水平。

表3—3显示李特父子公司最近一个财政年度的收入、成本和销售情况。

在参加了一个关于定价的研讨会后,李特父子公司的首席财政官(ChiefFinancialOfficer)唐·李特(DonRitter)开始考虑能否使该产品的定价更具赢利性。

于是,关于盆栽菊花的价格从现在的每盆3.85美元提高或者降低可能带来的效应的一系列研究开始了。

李特父子公司的第一步是考察盆栽菊花的相关成本和边际收益中。

如果只看表3-3中的数据,唐·李特还不能确定该怎样去做。

他确信裁剪、运输、包装和盆栽的成本无疑是增量成本和可避免成本,而其管理成本则是固定成本。

但他不能肯定劳动力成本和温室的资金成本是何种成本。

李特父子公司的—些人力资源是长期雇员,他们掌握的关于栽培的技术具有很高的价值。

尽管在某些季节会不需要他们,但解雇他们根本不现实。

而公司的大多数生产工人是只有在销售的高峰季节才需要雇佣的短期雇员,其他时间他们则在别的地方寻找工作。

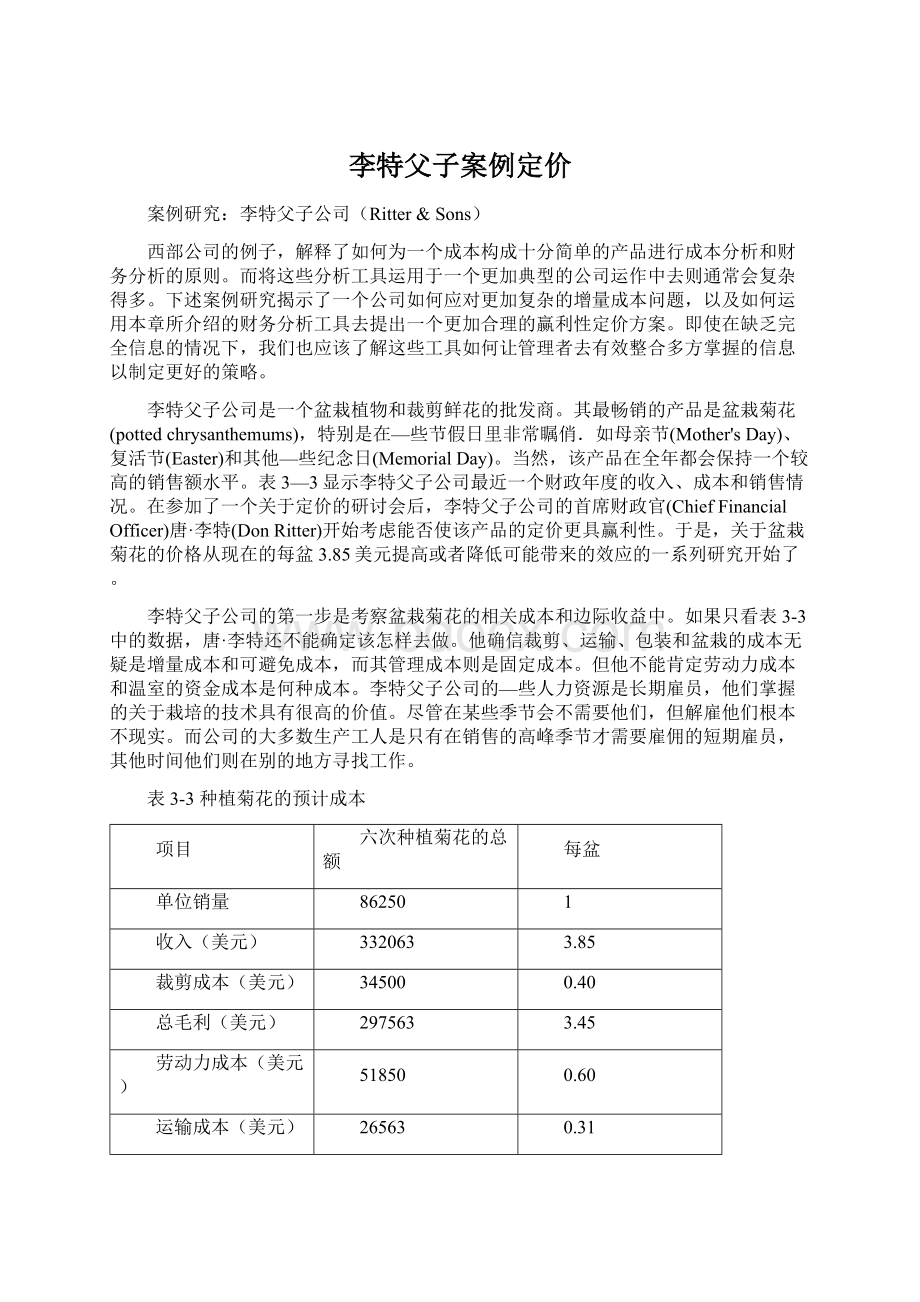

表3-3种植菊花的预计成本

项目

六次种植菊花的总额

每盆

单位销量

86250

1

收入(美元)

332063

3.85

裁剪成本(美元)

34500

0.40

总毛利(美元)

297563

3.45

劳动力成本(美元)

51850

0.60

运输成本(美元)

26563

0.31

包装箔成本(美元)

9056

0.10

包装套管成本(美元)

4312

0.05

包装箱成本(美元)

4399

0.05

花盆成本(美元)

14663

0.17

资金成本分摊(美元)

66686

0.77

营业费用分摊(美元)

73320

0.85

业务利润(美元)

46714

0.54

在与盆栽植物的生产经理商议后,唐·李特得出盆栽菊花的劳动力成本中有7000美元是固定成本的结论。

而剩下的44850美元(或者0.52美元/盆)的成本则是与定价决策有关的变动成本。

唐·李特还不知道该如何处理温室的资金成本问题。

他清楚地知道公司将资金成本(利息费用和折旧费用)平均分摊在每一件售出产品上的政策是不合理的。

然而,当唐·李特建议其哥哥保罗(Paul)(公司的总裁)在定价时应该忽略这些沉没成本时,保罗却认为这些建议扰乱人心。

保罗指出,李特父子公司的所有温室只在销售的高峰季节才被使用,而最近几年以来温室的生产能力扩大了,并且在未来的几年中其生产能力还将进一步扩大。

除非盆栽菊花的价格反映了新建温室的资金成本,否则,李特父子公司怎样才能合理地判断其投资呢?

这些争论对于唐·李特来说非常有用。

由于李特父子公司为了销售更多的盆栽菊花而必须扩大其生产能力,那么,只有当所有的温室都被利用时其成本才是增量成本。

而在生产能力过剩的季节,同样的这些成本显然又不是增量成本。

由于在生产能力过剩的季节种植额外的菊花不会增加额外的资金成本,李特父子公司让每一盆菊花每年分摊0.77美元的资金成本政策无疑会产生误导。

比如,在高峰期种植菊花的成本实际上要比公司预计的高得多,因为这些菊花需要额外的资金投入。

因而,如果一个额外的温室年度成本(利息费用、折旧费用、维护费用和加热费用)是9000美元,并且该温室每年种植三次菊花共5000株的话,那么当所有的温室全年被充分使用时,每株菊花分摊的资金成本则为0.60美元[9000美元/(3×5000)]。

如果温室的生产能力只够每年种植一次的话,与定价相关的资金成本则为1.80美元每株(9000美元/5000),而在其他时间则为0。

作为其讨论的结果,唐·李特计算了盆栽菊花的两种成本:

一种适用于温室的生产能力过剩时的情况;另一种则适用于温室的生产能力被充分利用时的情况。

其计算见表3-4。

这两种情况并不代表所有的可能性。

对于任何一种产品来说,在不同的情况下不同的成本组合可以是固定成本,也可以是增量成本。

比如,如果当李特父子公司在菊花已经种植、装盆并且准备销售时发现菊花准备得大多了,那么其增量成本就只是运输成本了。

如果当李特父子公司发现在下一个高峰期来临之前已经无法扩大其生产能力和种植更多的菊花时,其要想多种植菊花就只能选择少种植其他品种的花了。

在此种情况下,用于种植菊花的温室中间的成本将是选择不种植和销售其他品种鲜花的机会成本(用损失的利润衡量)。

定价决策的相关成本就要依具体情况而定。

固而,处理每一个定价问题的第一步就是要确定该策略的相关成本。

表3-4盆栽菊花的相关成本

单位:

美元

生产能力过剩

生产能力被充分利用

价格

3.85

3.85

-裁剪成本

-0.40

-0.40

-追加劳动力

-0.52

-0.52

-其他直接成本

-0.68

-0.68

=边际收益

2.25

2.25

-追加资金成本

0

-1.80

=利润贡献

2.25

0.45

对于李特父子公司来说,当前需要考虑的决策有来年种植的产品数量以及价格。

生产能力是其约束条件,一年中可以种植三次菊花,生产能力过剩时的季节可以种植两次菊花,而在高峰期则只能种植一次菊花。

对于所有的植物来说,相关的边际收益为2.25美元或者58.5%(2.25美元/3.85美元)。

而在高峰期,由于温室的追加资金成本,净利润贡献将会少得多。

唐·李特很快发现了李特父子公司在为菊花定价上存在问题。

由于公司一直以来以完全分摊平均成本为基础实行成本加成定价法,固定成本被平均地分摊到了每一个植物上。

从而,李特父子公司全年为菊花的定价都为相同的3.85美元。

尽管菊花在非高峰期于温室中所占的空间与在高峰期所占的空间一样,而该空间相关的增量成本并非总是相同的。

那么,菊花在非高峰期销售产生的利润贡献要比在高峰期销售产生的利润贡献大得多。

而这一区别并未在孛特父子公司的定价中反映出来。

唐·李特认为李特父子公司应该在边际收益较大的季节制定较低的价格,而在边际收益较小的季节制定较高的价格。

凭借他对相关成本的新的认识,唐·李特计算了在非高峰期当剩余生产能力使资金成本无关时减价5%的盈亏平衡销量,以及在高峰期当资金成本对于定价决策来说是增量成本时涨价10%的盈亏平衡销量。

这些计算参见表3-5。

表3-5价格变动的盈亏平衡销量变化

非高峰期减价5%

盈亏平衡销量变化=[-(-5.0)]/(58.5-5.0)=+9.3%

高峰期涨价10%

盈亏平衡销量=[-(-10.0)]/(58.5+10.0)=-14.6%

包含增量固定成本的盈亏平衡销量=-14.6%+(-9000美元)/(2.635美元×45000)=-22.2%

在涨价10%后,新的边际收益为2.635美元。

表3-6盈亏平衡销量变化模拟情景

非高峰减价5%(生产能力过剩)

情景

实际销量变化率(%)

实际销量变化(盆)

价格变动后的利润变化(美元)

1

0

/

16504

2

5

4313

7631

3

10

8625

1242

4

15

12938

10115

5

20

17250

18988

6

25

21563

27861

7

30

25875

36734

基准价格

3.85

基准边际收益

2.25

新价格

3.66

新边际收益

2.06

高峰减价5%(生产能力被充分利用)

情景

实际销量变化率(%)

实际销量变化(盆)

价格变动后的利润变化(美元)

1

0

/

50454

2

-5

-4313

39090

3

-10

-8625

27727

4

-15

-12938

16363

5

-20

-17250

5000

6

-25

-21563

6364

7

-30

-25875

17727

基准价格

3.85

基准边际收益

2.25

新价格

4.24

新边际收益

2.64

唐·李特首先汁算了非高峰期的盈亏平衡销量所占的百分比,表明李特父子公司至少需要增加9.3%的销售量以满足在非高峰期减价5%的需要。

然后,唐·李特又计算在高峰期涨价10%基准盈亏平衡百分比。

如果公司的销量在涨价后的减少低于l4.6%(郎6570盆,如果按照李特父子公司预期的高峰期销量为45000盆的话),涨价则有利可图.然而,唐·李特同样认识到,如果销量减少低于14.6%的话.公司就町以至少避免新建一个温室。

甚至当销量的减少超过了盈亏平衡点时.节约的资金成本仍然会使涨价有利可图。

假设一个温室一年9000美元的成本可以避免的话,盈亏平衡点将增至22.2%,(即9990盆)。

如果10%的涨价使得乍特父子公司预计的下一年销量减少少于22.2%的话,那么涨价足有利可田的。

判断实际的销量变化是高于还是低于盈亏平衡点超出了唐·李特的能力范围.他计算了一系列可能的情况,称之为·盈亏平衡销量变化模拟情景”(breakevensaleschangesimulatedscenarios),并且将其发现交给了苏·詹姆士(SueJames)李特父子公司的销售经理(salesmanager),参见表36

苏·詹姆士确信在高峰期涨价]o%后.销量不会减少22.2%。

她指出.高峰期菊花的最终购买者通常将之作为礼物。

因而.他们对产品的质量而不是价格更敏感。

幸运的是,李特父子公司的大多数竞争对手的产品需要从更远的温室运输,因而其质量还不能与李特父子公司的产品质量相比。

李特父子公司面临的本土竞争与公司本身一样,在高峰期的生产能力不能满足更多的消费者的需求。

从而高品质的花店构成丁李特父子公司的大多数顾客,他们不会因为涨价10%而转向其他的供应商。

如果高峰期的销量保持恒定,刘其利润贡献将大大增长为约50000美元。

而如果高峰期的销量适当地下降,则利润贡献的变化仍然会保持为正值。

苏·唐姆十还认为,即使那些于非高峰期从李特父子公司购买菊花的现有零售商在李特父子公司将其批发价降低5%之后也将零售价同样降低5%,其销量也不大可能增加9.3%.因而.只有当一些通常从竞争对手手中购买菊花的零售商转向购买李特父子公司的菊花时,降价才是有利可图的。

这种可能性还取决于其竞争对手是否选择为了保住市场份额而跟随李特父子公司采取降价行动.如果他们也降价,李特父子公司可能不会获得更多的零售商的定单。

而如果他们不降价,李特父子公司可能会获得一个或者更多杂货店销售链的销售额,这些杂货店的价格敏感的顾客以及用于鲜花上的庞大开支会迫使其积极寻求最佳价格。

唐·李特和苏·詹姆土需要识别其竞争对手,并且探询“他们的定价如何影响我们的销售?

”以及“如果我们首先调整价格,他们会如何反应,”唐·李特和苏·詹姆士接下来又花了两个星期的时间与顾客以及曾经在竞争对手那里工作过的雇员一同探讨这些问题,以期找到答案.他们发现,李特父子公司面临两种截然不同的竞争。

第一种是,有一个强大的本土种植商·马修斯·纳瑟利(MathewsNursery)公司”与他们竞争,其成本与李特父子公司的相仿.由于马修斯.纳瑟利公司的销售区域几乎与李特父子公司的重叠,马修斯·纳瑟利公司很可能被迫在李特父子公司的任何降低价格的行动后跟进。

然而,大多数大额定单的竞争来自于大供应商,这些大供应商将植物运进李特父子公司的销售区域以及其他一些区域.当只面临李特父子公司的竞争时,他们也很难降低其价格。

并且,由于其高额的运输费用,他们的运营已经是低利润率的了.从而,他们不太可能也降价5%.

而且,苏·詹姆J:

还认为,即使获得一两个大定单也不大町能使李特父子公司在非高峰期的整体销售增长高于盈亏平衡销量.唐·李特认识到,大买主对于价格的高敏感度可舶代表了细分定价的一个机会.如果李特父子公司能够只对大买主降价,那么仅仅只当该细分市场的销售增长百分比超过盈亏平衡销量增长时降价就会有利可图。

也许李特父子公司只为那些价格敏感的大买主给予5%的敷量折扣是值得的.或者,如果可以假设其花店都愿意为客户提供最好的产品而多支付5%的费用的话,那么李特父子公司也可以将菊花分成“花店质量(floristquality)”和·标准质量(standardqualiw)”两类分别销售。

唐·李特决定向李特父于公司管理委员会的其他成员做一次演说,描述在一个高峰期涨价10%以及在两个非高峰期降价5%的情况.为了更好地解释价格变动的潜在影响,唐·李特用图示的方式展现厂其计算的结果.田3—?

即为他所使用的用于解释在不同的销量变化情况下涨价10%带来的利润影响.在唐‘李特说完后,苏·詹姆士解释了为什么她相信如果在高峰期涨价,销售量的减少会低于盈亏平衡销量,以及为什么如果在非高峰期降价,特别是当降价只针对大买主时,销售量的增加会高于盈亏平衡销量.

由于李特父子公司—直以来的定价都是以完全分摊成本为基础的,所以一些经理起初十分怀疑这种新的定价方法。

他们提出的一些问题在唐·李特和苏·盾姆士的有关市场分析中给出厂解答。

管理委员会意识到其决策并不清晰.

因为它最终取决于价格变动图3-7涨价Io%对利洞的影响引起的tq量变动的不确定判断会使之陷入困境。

如果李特父子公司的经常客户对价格的敏感度被证明是比唐·辛特和苏·詹姆士现在认为的更高的话.那么提议在高峰期涨价10%引起的销量减少将会超过盈亏平衡销量。

如果所有的竞争对手都跟随李特父子公司在非高峰期对大买主降价5%的策略,那么销量的增加可能达不到盈亏平衡销量.

但委员会还是接受厂提议的价格调整方案.在有关决定中,他们推迟厂新建一个温室的提议以及将菊花分成两个等级分别定价的提议.后者提议选择最好的菊花作为“花店质量”出售,而以较低的价格出售·标准质量”的菊花1000盆。

最后,他们同意唐‘特在一次工业贸易展览会卜发表演说,以解释其定价方法为什么能够提高资金利用率和使用效率。

在这个演说中,唐·李特将宜布李特父子公司决定在高峰期提高其产品的价格.(也许马修斯·纳瑟利公司的管理层会根据这一信息.独立制定自己的定价决策。

)他还将宣布,如果李特父子公司在非高峰期不能向本地的大买主卖出更多的菊花,那么它将考虑向当地市场以外的花店以折扣价格提供菊花。

李特父子公司希望这一计划能够起到不鼓励外地的竞争者争夺本地市场份额以及尽可能使降价行动不要传播到更赢利的市场中去的作用。

目前,我们还无法知道上述决定是否有利可图。

公司管理层还需要对顾客动机进行蔓bn规范的研究,对外地竞争者以往对降价的反应进行更加详细的分析。

由于以往的经验绝对不是一个指导未来行动的完美指南,公司的决策仍然要衡量可能存在的风险.而唐·李特的分析使得公司管理层能够有效地识别和衡量与决策有关的信息。

升级会员

升级会员