主营业务收入分析表.docx

《主营业务收入分析表.docx》由会员分享,可在线阅读,更多相关《主营业务收入分析表.docx(13页珍藏版)》请在冰豆网上搜索。

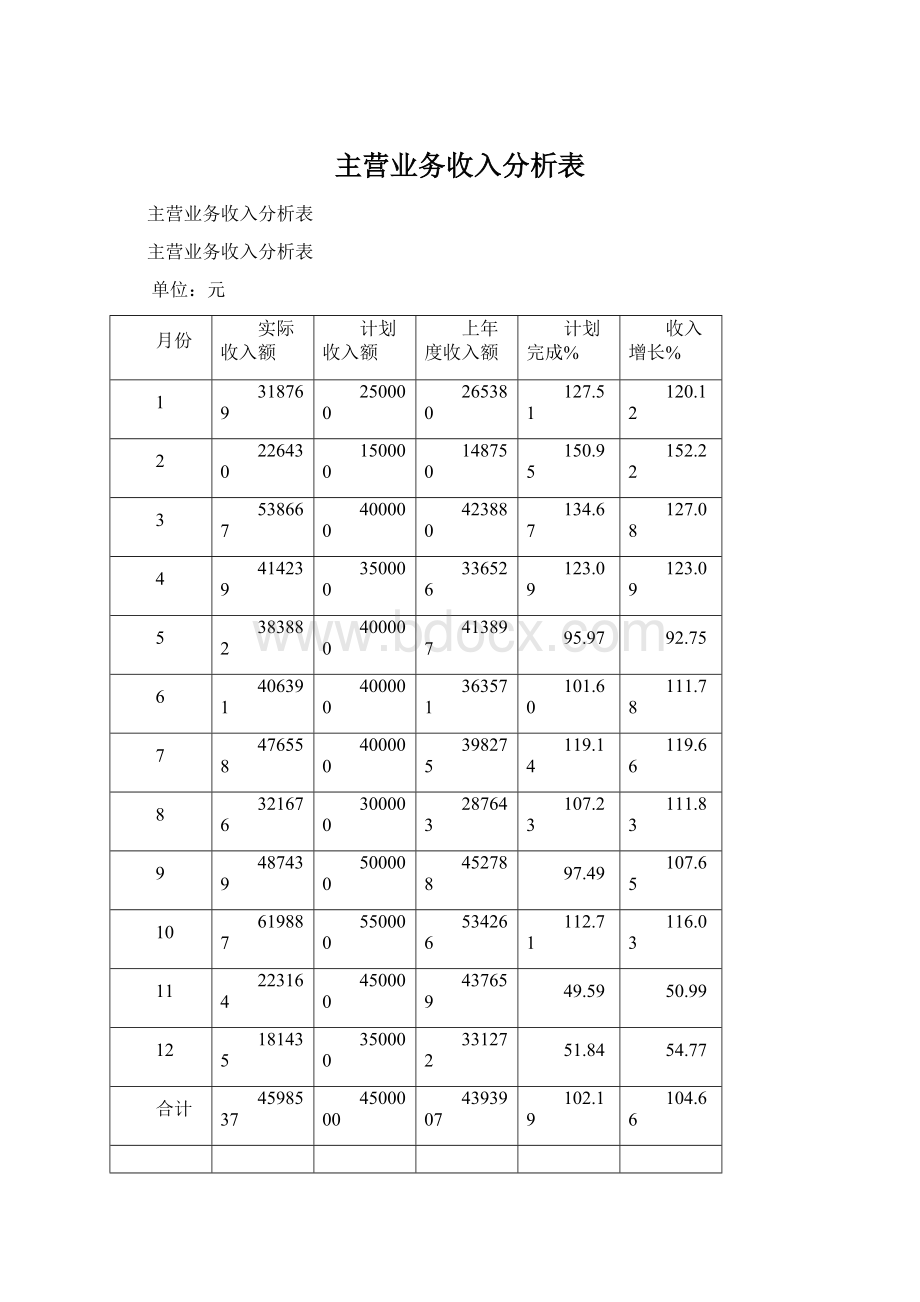

主营业务收入分析表

主营业务收入分析表

主营业务收入分析表

单位:

元

月份

实际收入额

计划收入额

上年度收入额

计划完成%

收入增长%

1

318769

250000

265380

127.51

120.12

2

226430

150000

148750

150.95

152.22

3

538667

400000

423880

134.67

127.08

4

414239

350000

336526

123.09

123.09

5

383882

400000

413897

95.97

92.75

6

406391

400000

363571

101.60

111.78

7

476558

400000

398275

119.14

119.66

8

321676

300000

287643

107.23

111.83

9

487439

500000

452788

97.49

107.65

10

619887

550000

534266

112.71

116.03

11

223164

450000

437659

49.59

50.99

12

181435

350000

331272

51.84

54.77

合计

4598537

4500000

4393907

102.19

104.66

编表人:

复核人:

主任会计师:

审技人员接受委托对某公司2003年财务报表进行审计,下列事项:

1、该公司将广告费6000元记入管理费用。

2、该公司某职工反映分公司领导只抓利润,忽视安全。

该公司2003年木工车间失水,损失巨大,经查,工厂为修复厂房及核销损失共付110000元,该工厂将该项支出列入“管理费用-其他管理费用”3、该公司技术科2003年租入试验设备千台,按合同规定每月支付现金90000元,并按设备原价6000000元,逐月计提折旧,折旧率为5%,计300000元,两项共计1380000元,已记入管理费用。

4、由

已审数

未审数

金额

%

①

②

③=②-①

④=③/①

营业收入

76038

56798

-19240

-25.3

2001年度未审会计报表项目与2000年度已审会计报表项目的比较分析:

1.营业收入、营业成本同比分别减少了25.3%、27.1%,致使营业利润也减少了19.9%,说明本年度产品销售情况不良,审计时应关注影响销售的因素,如何影响本年度的利润情况。

2.利润总额、净利润同比分别减少了428.1%、467.1%,说明除由于本年销售的影响外,还要关注其他业务利润、费用、营业外支出对本年利润的影响。

3.存货同比减少了16.6%,营业成本减少27.1%。

4.应收账款同比增加了16.7%,同营业收入减少相比,不合理。

审计时要关注应收账款是否包括着不属于货物交易债权的事项。

5.速动资产同比增加18.7%,与应收账款增加基本同步,合理。

6.在建工程同比减少43.1%,审计时要关注在建工程的减少对利润的影响。

营业成本

59684

43524

-16160

-27.1

营业利润

15370

12318

-3052

-19.9

利润总额

620

-2034

-2654

-428.1

净利润

554

-2034

-2588

-467.1

存货

46068

38412

-7656

-16.6

应收账款

43694

50976

7282

16.7

速动资产

45322

53814

8492

18.7

流动资产

104250

110046

5796

5.6

流动负债

100176

103958

3782

3.8

固定资产

90708

93622

2914

3.2

在建工程

3644

2072

-1572

-43.1

资产总额

165674

170734

5060

3.1

负债总额

126702

132552

5850

4.6

实收资本

26842

28106

1264

4.7

净资产额

38972

38182

-790

-2.0

2.表1-7趋势分析表

(2),通过计算利润表和资产负债表中主要项目2001年的未审数与2000年已审数各自占总体的比重,以及两年各项比重的增减百分点,分析本单位是否存在异常情况。

趋势分析表

(2)

表1-7

被审计单位:

晨风国有企业 编制人:

张莉 2002年1月26日 索引号:

Z2-5-2

会计期间或截止日:

2001年 复核人:

王越 2002年1月31日 页次:

会计报表项目

2000年

2001年

增减数

(百分点)

说明

已审数

%

未审数

%

①

②

③

④

⑤=④-②

流动资产

104250

62.9

110046

64.4

1.5

2001年度未审会计报表项目与2000年度已审会计报表项目的比较分析:

资产、负债和权益各项目前后各期变动不大,无重大异常变动。

长期投资

1108

0.7

1108

0.7

固定资产净额

55714

33.6

54716

32.1

-1.5

在建工程

3644

2.1

2072

1.2

-0.9

递延资产

958

0.7

2570

1.5

0.8

无形资产

0

222

0.1

0.1

待处理财产净损失

0

0

资产合计

165674

100

170734

100

流动负债

100176

79.1

103958

78.4

-0.7

长期负债

26526

20.9

28594

21.6

0.7

负债合计

126702

100

132552

100

实收资本

26842

68.9

28106

76.1

7.2

其他权益

12130

31.1

10076

23.9

-7.2

权益合计

38972

100

38182

100

(说明栏仅分析增减比例超过10个百分点以上的项目)

3.表1-8重要指标比率趋势分析表通过计算两年的有关重要的财务比率及其差异,揭示出被审计单位存在的异常情况。

重要指标比率趋势分析表

表1-8

被审计单位:

晨风国有企业 编制人:

黄菊 2002年1月26日 索引号:

Z2-5-4

会计期间或截止日:

2001年 复核人:

王越 2002年1月31日 页次:

比率指标

计算公式

2000年

2001年

增减数(%)

说明

①

②

③=〔②-①〕/①

偿债能力比率

2001年度未审计报表项目与2000年度已审会计报表项目的比较分析:

1.应收账款周转率降低了35.8%,有两方面的原因:

销售收入同比有较大幅度减少,平均应收账款余额有较大增加。

审计时要关注销售收入和应账账款变动对企业经营的影响。

2.利息保障倍数降低了44.1%,经分析,主要是盈亏逆转所致,要关注影响亏损的因素。

3.存货和总资产的周转率均有大幅度下降,审计时要关注影响存货、应收账款变动对企业经营的影响。

4.各个获利能力比率大幅度降低,是由各影响项目综合影响的结果。

1.流动比率

流动资产/流动负债

1.04

1.06

1.9

2.速动比率

速动资产/流动负债

0.52

0.62

19.2

财务杠杆比率

1.负债比率

负债总额/资产总额

0.76

0.78

2.6

2.资本对负债比率

资本额/负债总额

0.2119

0.2120

0.05

3.利息保障倍数

(税前利润+利息支出)/利息支出

1.11

0.62

-44.1

经营效率比率

1.存货周转率

销售成本/平均存货

1.30

1.03

-20.8

2.应收账款周转率

销售成本/平均应收账款

1.87

1.2

-35.8

3.总资产周转率

营业收入/平均资产

0.47

0.34

-27.7

获利能力比率

1.营业利润率

利润总额/营业收入

0.008

-0.036

-550

2.净资产报酬率

净利润/平均净资产

0.014

-0.053

-478.6

3.总资产报酬率

净利润/平均总资产

0.003

-0.012

-500

注:

(1)速动资产=流动资产-存货-待摊费用-预付货款

(2)平均存货、平均应收账款、平均净资产按年初与年末的平均数计算

4.根据审阅及计算结果进行分析判断,确定重要性账户,完成分析性测试备忘录

王越在复核张莉、黄菊编制的趋势分析性测试工作底稿的基础上,对以上各表分析中得出的主要结论进行汇总,形成了分析性测试汇总表。

如表1-9所示。

分析测试情况汇总表

表1-9

被审计单位:

晨风国有企业 编制人:

王越 2002年1月26日 索引号:

Z2-5

会计期间或截止日:

2001年 复核人:

吕小军 2002年1月31日 页次:

测试项目

重要事项说明

(1)趋势分析

表①

1.营业收入、营业成本同比减少了25.3%、27.1%,致使营业利润也减少了19.9%,说明本年度企业产品销售情况不良,审计时应关注影响销售的因素,如何影响本年度的利润情况。

2.利润总额、净利润同比分别减少了428.1%、467.1%,说明除由于本年销售的影响外,还要关注其他业务利润、费用、营业外支出对本年利润的影响。

3.应收账款同比增加了16.7%,同营业收入减少相比,不合理。

审计时要关注应收账款是否包括着不属于货物交易债权的事项。

4.在建工程同比减少43.1%,审计时要关注在建工程的减少对利润的影响。

(2)趋势分析

表②

无重大异常变动

(3)比率趋势分析表

1.盈亏发生逆转造成的,审计时要关注影响晨风企业由盈利转向亏损的原因。

2.存货、应收账款和总资产的周转率均有大幅度下降,审计时要关注影响存货、应收账款变动对企业经营的影响。

3.获利能力比率大幅度下降,是各个影响项目综合影响所至,审计时应注意其与其他影响项目之间的关系。

项目经理对测试结果进行综合分析后初步确定的审计重点领域:

1.营业收入、营业成本项目。

2.影响利润的其他业务利润、费用、营业外支出项目。

3.应收账款项目。

4.存货项目。

5.在建工程项目。

A注册会计师了解和测试了与应收账款相关的内部控制,并将控制风险评估为高水平。

A注册会计师取得了2005年12月31日的应收账款明细表,并于2006年1月15日采用积极式函证方式对所有重要客户寄发了询证函。

与函证结果相关的重要异常情况汇总于下表:

“结果分析”

【要求】针对上述异常情况,指出A注册会计师应分别实施的重要审计程序。

【答案】(2002年)

对于情况⑴,因甲客户已于被审计年度12月25日用支票支付,注册会计师应检查12月份与次年1月份Y公司所有开户银行对账单,核实该笔款项是否收到。

若对账单表明Y公司于12月份收到款项,应提请Y公司借记银行存款、贷记应收账款;若于次年1月份收到,注册会计师可以合理确信被审计单位的相关记录;若1月月末仍未收到,则应提醒Y公司进行必要的查询。

对于情况⑵,A注册会计师应检查Y公司2002年元月份的入库单及存货明细账,证实所退产品是

升级会员

升级会员