会计电算化第一章体系导航.docx

《会计电算化第一章体系导航.docx》由会员分享,可在线阅读,更多相关《会计电算化第一章体系导航.docx(8页珍藏版)》请在冰豆网上搜索。

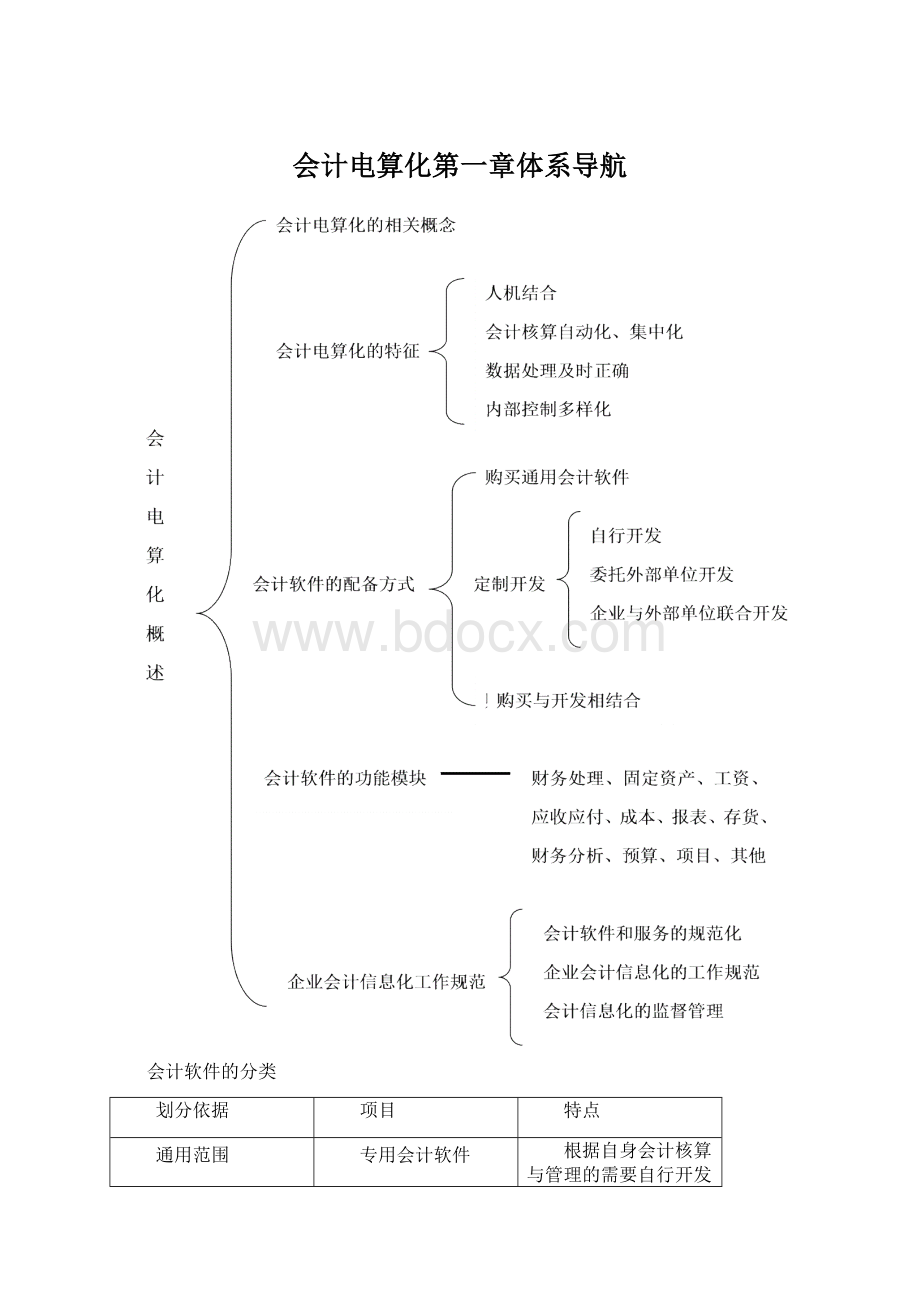

会计电算化第一章体系导航

会计软件的分类

划分依据

项目

特点

通用范围

专用会计软件

根据自身会计核算与管理的需要自行开发或委托其他单位开发,专供本单位使用

通用会计软件

专业软件公司研制,公开在市场上销售,能适应不同行业、不同单位会计核算与管理基本需要

用户结构

单用户会计软件

计算机之间不能直接实现数据交换和共享

多用户会计软件

会计操作人员可以共享会计信息

会计信息系统的分类

会计信息系统

划分依据

项目

按信息技术的影响程度

手工会计信息系统

传统自动化会计信息系统

现代会计信息系统

按功能和管理层次高低

会计核算系统

会计管理系统

会计决策支持系统

目前市场上ERP系统软件的基本功能大同小异,一般至少应包括五个:

(1)物料管理:

物料管理可以协助企业有效的控管材物料,已降低存货成本,包括采购、库存管理、仓储管理、发票验证、库存控制、采购信息系统等。

(2)生产规划系统:

生产规划系统能让企业以最优水平生产,并同时兼顾生产弹性,包括生产规划、物料需求计划、生产控制及制造能力计划、生产成本计划、生产现场信息系统等。

(3)财务会计系统:

财务会计系统能为企业提供更精确、跨国且实时的财务信息,包括间接成本管理、产品成本会计、利润分析、应收和应付账款管理、固定资产管理、一般流水账、特殊流水账、作业成本、总公司汇总帐等。

(4)销售、分销系统:

销售、分销系统可以协助企业迅速地掌握市场信息,以便对顾客需求作出最快速的反应,包括销售管理、订单管理、发货运输、发票管理、业务信息系统等。

(5)企业情报管理系统:

企业情报管理系统为决策者提供更实时有用的决策信息,包括决策支持系统、企业计划与预算系统、利润中心会计系统等。

XBRL的作用与优势

(1)提供更为精确的财务报告与更具可信度和相关性的信息

(2)降低数据采集成本,提高数据流转及交换效率

(3)帮助数据使用者更快捷方便地调用、读取和分析数据

(4)使财务数据具有更广泛的可比性

(5)增加资料在未来的可读性与可维护性

(6)适应变化的会计准则制度的要求

购买通用软件的优缺点:

通用会计软件是指软件公司为会计工作而专门设计开发,并以产品形式投入市场的应用软件。

企业作为用户,付款购买即可获得软件的使用、维护、升级以及人员培训等服务。

方式

优缺点

内容

购买通用会计软件

优点

(1)企业投入少,见效快,实现信息化的过程简单

(2)软件性能稳定,质量可靠,运行效率高,能够满足企业的大部分需求

(3)软件的维护和升级由软件公司负责

(4)软件安全保密性强,用户只能执行软件功能,不能访问和修改源程序

缺点

(1)软件的针对性不强,通常只针对一般用户设计,难以适应企业特殊的业务或流程

(2)为保证通用性,软件功能设置往往过于复杂,业务流程简单的企业可能感到不易操作

自行开发

自行开发是指企业自行组织人员进行会计软件开发

方式

优缺点

内容

自行开发

优点

(1)企业能够在充分考虑自身生产经营特点和管理要求的基础上,设计最有针对性和适用性的会计软件

(2)由于企业内部员工对系统充分了解,当会计软件出现问题或需要改进时,企业能够及时高效地纠错和调整,保证系统使用的流畅性。

缺点

(1)系统开发要求高、周期长、成本高,系统开发完成后,还需要较长时间的试运行。

(2)自行开发软件系统需要大量的计算机专业人才,普通企业难以维持一支稳定的高素质软件人才队伍

委托外部单位开发

委托外部单位开发是指企业通过委托外部单位进行会计软件开发。

方式

优缺点

内容

委托外部单位开发

优点

(1)软件的针对性较强,降低了用户的使用难度

(2)对企业自身技术力量的要求不高

缺点

(1)委托开发费用较高

(2)开发人员需要花大量的时间了解业务流程和客户需求,会延长开放时间

(3)开发系统的实用性差,常常不适用于企业的业务处理流程

(4)外部单位的服务于维护承诺不宜做好。

因此,这种方式目前已很少使用

企业与外部单位联合开发

企业与外部单位联合开发是指企业联合外部单位进行软件开发,由本单位财务部门和网络信息部门进行系统分析,外单位负责系统设计和程序开发工作,开发完成后,对系统的重大修改由网络信息部门负责,日常维护工作由财务部门负责。

方式

优缺点

内容

企业与外部单位联合开发

优点

(1)开发工作既考虑了企业的自身需求,又利用了外单位的软件开发力量,开发的系统质量较高

(2)企业内部人员参与开发,对系统的结构和流程较熟悉,有利于企业日后进行系统维护和升级

缺点

(1)软件开发工作需要外部技术人员、内部技术人员、会计人员充分沟通,系统开发的周期较长

(2)企业支付给外单位的开发费用相对较高

会计软件各模块的数据传递关系如下

会计软件和服务规范

软件功能

(1)需要符合会计准则制度

(2)必须使用中文

(3)统一的会计科目分类及编码

(4)账簿凭证的显示与打印

(5)标准的数据接口

(6)资料的归档等

服务规范

软件供应商应当在技术上保证会计资料安全、完整,及时解决使用中的故障。

会计信息化工作规范

信息化建设

企业根据发展目标和实际需要,不断推进自身的会计信息化建设,包括软件的配备,内部信息资源的共享,外部信息的自动处理等

会计资料管理

大型集团企业、外商投资及跨国企业的会计资料管理及规范

会计信息化监督管理

企业使用软件

不符合《规范》要求的,由财政部责令限期改正

供应商提供软件

不符合《规范》要求的,由财政部责令限期改正

会计信息化的监督管理

会计信息化工作规范

升级会员

升级会员