我国城市住宅反向抵押贷款运作模式研究新.docx

《我国城市住宅反向抵押贷款运作模式研究新.docx》由会员分享,可在线阅读,更多相关《我国城市住宅反向抵押贷款运作模式研究新.docx(21页珍藏版)》请在冰豆网上搜索。

我国城市住宅反向抵押贷款运作模式研究新

我国城市住房反向抵押贷款运作模式研究

摘要

人口老龄化是当今世界各国普遍面临的一个重大的社会问题,是21世纪不可逆转的世界性趋势,全世界各国都不同程度地面临着人口老龄化的问题。

进入21世纪以来,我国老龄化进程逐步加快,人口老龄化的压力已经开始呈现。

截止2007年底,我国60及以上老年人口已达到1.53亿人,占总人口的11.6%。

按照国家统计局的人口预测,2010年中国60及以上老年人口总数为1.71亿,占总人口的12.6%。

2010年以后我国将进入人口老龄化高速增长时期。

预计从2010年到2031年这21年时间里,我国老年人口比例将会增加一倍,达到25%以上。

[1]

面对如此汹涌的老龄化热潮,目前摆在我们面前的根本问题是如何使老年人安度晚年,即寻找一种有效的养老模式。

与发达国家不同的是,我国在经济还不是很发达的情况下提前进入老龄化社会,“未富先老”的特征明显。

同时面临着养老基金缺口大、社会保障体系不够完善、传统养老模式功能弱化的严峻现实。

[2]这一时间的紧迫使我们一定要及早找到新的方式来补充养老保障模式。

随着市场化经济的逐步渗入,我国的住房自有化率显著提高,这为发展住房反向抵押贷款创造了有利条件。

住房反向抵押贷款是经发达国家实践证明了的一种成熟、有效的养老金融产品,可用来解决部分老年人的生活问题。

我国有必要借鉴国外成功的养老经验,结合我国的现实国情,设计出适合我国的住房反向抵押贷款运作模式和定价模型。

关键词:

人口老龄化;反向抵押贷款;运作模式;养老

1.绪论

1.1研究的背景和意义

1.1.1研究的背景

人口老龄化问题是当今世界普遍面临的一个重大的社会问题,进入21世纪,老龄化趋势急剧加快,面对此汹涌的老龄风波,各国也正在寻找一种能够有效解决老年人生活问题的方法。

我国老龄化趋势日益严重,人口老龄化成为我国社会发展不可逆转的趋势。

进入21世纪以来,我国老龄化进程逐步加快,人口老龄化的压力已经开始呈现。

据统计,截至2009年底,沈阳市人口总数为786万人,其中60岁以上老年人口达122.9万,占人口总数的16.7%;80岁以上人口达18.35万,占老年人口总数的14.9%。

其人口老龄化、高龄化程度,已大大超过全国、全省的平均水平。

沈阳的老人赡养问题尤为突出,由于社会公共资源的匮乏和老年人及老年人家属对养老的个性化需求,仅依靠养老院、福利院、敬老院等机构养老,已经不能满足大部分老年人的需求。

并且社会也不堪重负,于是有必要寻求一种新的养老模式作为现行养老的有效补充。

沈阳市房地产研究所针对老年住宅问题进行了问卷调查,通过对约1000份问卷的整理,获得了平均年龄在60.8岁的被访者对老年住宅的看法。

被调查者中有87.67%拥有一套住房,10.49%拥有两套以上住房。

被调查者中有57.41%的老年人与子女不同住。

由此可以看出,老年人住房空巢率还是比较高的。

被调查者中出于自住购房目的的比例高达90%以上。

自住购房中,自己承担费用的比例达到65.71%;夫妻双方共同出资的占22.35%,子女承担费用的占到11.94%。

由此可见,老年住房市场具有相当的潜力。

1.1.2研究的意义

住宅反向抵押贷款在国外发达国家已发展成为一个成熟的金融产品,但在我国尚处在探讨阶段。

本文通过对我国城市住房反向抵押贷款的运作模式研究,可以有效地解决养老资金来源,提高老年人的生活质量;同时有利于推进我国的金融创新,有助于开发与设计出符合我国国情的住房资产转化工具,创新我国的住房金融发展模式;有利于降低社会储蓄率,释放社会消费,促进资产流动,活跃资本市场,激活房地产二级市场,刺激内需,增加国民经济的新的增长点,形成国民经济增长新动力。

目前沈阳真正意义的住房反向抵押贷款养老模式还未出现,但沈阳具有健康良好的房地产市场环境及振兴东北、发展大沈阳的背景。

去年年初,沈阳经济区已经获批成为国家重点改革配套实验区,上升为国家战略。

这位沈阳老年住房市场的发展提供了新的机遇。

关注老年弱势群体、妥善处置老年人的居住环境已成为日益突出的社会问题。

开展住房反向抵押贷款养老模式,能够提高老年人的生活质量,使老年人与其他人群同时享受经济发展和社会进步带来的成果,使老年人有一个和谐安详的幸福晚年,促进营造一个和谐的代际关系,进而推动和谐社会的进步。

1.2国内外研究现状

1.2.1国外研究现状

住宅反向抵押贷款最早源于荷兰,当时是为了解决住房问题而提出的一种具有创新意义的措施,发展最成熟、最具代表性的当属美国。

如今,反向抵押贷款不仅在发达国家是一种成熟的融资方式,而且也是国际上解决老年人养老问题的一种方法,对于反向抵押贷款的研究也随之而不断深入和发展。

(1)住宅反向抵押贷款市场研究

Jacobs(1982)通过数据分析得出四分之一年龄在65岁或以上,收入低于贫困线的老年房主可以通过房产置换项目脱贫。

Venti和Wsie(1990)证实了美国老年人的主要收入来源是退休金,房产是其能够增加消费的仅有资产,他们估计老年人通过住宅反向抵押贷款可以平均增加10%的年收入。

Mayer和simons通过数据分析指出,在1990年大约有1/4的老年贫困家庭如果用住宅反向抵押贷款可以把他们的收入提高25%或者更多。

。

Katsura,Struyk和Newman也预测了房产置换项目的个人需求,认为10%老年人将会参与进来。

只是由于调查数据的不同,结果也有较大差异。

(2)住宅反向抵押贷款理论研究

Modigliani和Brumberg(1954)提出生命周期假说(LCH,LifeCycleHyPothesis)认为如果一个人开始成年时没有财富,那他将在工作期间积累财富,然后在退休年份中消耗财富。

Friwdman(1957)提出的永久收入假说,以一个人的现有财富水平与现在和未来挣到的收入来维持其个人有生之年的稳定消费比例。

“生命周期-持久收入假说”(LC-PIH)。

这一模型的正确性说明住宅反向抵押贷款的可行性。

(3)住宅反向抵押贷款定价研究

Venti和Wise是最早研究住房反向抵押贷款社会效应的美国学者,他们利用收入与活动参与调查(theSurveyofIncomeandProgramParticipation,SIPP)的数据和精算模型估算出反向抵押贷款可以增加贫困老年人10%的年收入。

PeterChinloy和IssacEMegbolughe(1994)设计的支付因子定价模型最具表性,其他不同的住房反向抵押贷款定价模型都是在此基础上确立的。

YK.Tse(1995)在对未来利率、房价升值率、平均剩余生命等进行假设的基础上,根据住房未来变现价格的现值与支出现值相等的原则,设计出一个基于贷款机构损益两平的定价模型。

olivias.Mitechell,John.Piggott(2004)在上述基础上提出了保险精算定价模型。

seungryulMa,GabtaeKim,KeunoakLew(2007)在BKU欧式看跌期权基础上对贷款保险定价模型进行了修改,根据住房反向抵押贷款保险保费的现值与预期损失现值相等的原则,构建了住房反向抵押贷款定价模型。

(4)住宅反向抵押贷款风险研究

Szymanoski和EdwardJ.Jr(1994)认为长寿风险是一种可以分散化的风险,通过聚集大量的住房反向抵押贷款能够有效控制此风险。

Schiller和weiss(2000)指出如果房主没有足够的动机自觉去维修房屋等涉及到住房反向抵押贷款存在的道德风险,因为没有这种道德观念很难以保证房产在若干年折旧后其价值仍能够抵偿贷款本息等。

EdwardJszymanoski和JamescEnriquez和TheresaRDivenii(2007)指出为了满足日益增长的住房反向抵押贷款的需求,必须大力发展二级市场,通过资产证券化来转移资金流动性风险。

(5)住宅反向抵押贷款运作模式研究

1981年美国成立了独立的非盈利性组织—房产价值转换国家中心,其主要职责是向老年消费者进行反向抵押贷款产品知识的宣传和教育。

Olivias.Mitehell,John.piggott(2004)分析了日本实施反向抵押贷款的可行性,需要给予的政策支持,如减免相关税收,对房地产市场进行改革以加强信息流通,对资本市场进行改革,建立反向抵押贷款再保险机制等等。

新加坡国立大学的Chia,Tsul(2004)提出了评估反向抵押贷款市场生存能力的一个框架,探讨了在不同的资金成本下,反向抵押贷款的公共供给者和私人供给者遭受亏损的概率。

1.2.2国内研究现状

(1)反向抵押贷款理论基础及可行性研究

胡江涛和曾祥瑞(1995)是最早引入反向抵押贷款的中国学者,他们借鉴美国发展比较成熟的住房反向抵押贷款产品,详细地介绍了住房反向抵押贷款的贷款的构成要素、产品分类、市场需求、风险以及防范。

紧接着孟晓苏(2002)博士提出中国应该开展住房反向抵押贷款寿险业务等一些相关的建议。

游娜(2003)探讨了我国商业银行发展住房反向抵押贷款的可行性,认为这是增加银行收益的重要途径;张凌燕和赵京彦(2004)认为在我国房地产、保险、社会保障等快速发展的条件下,利用反向抵押贷款模式来实现“以房养老”具备一定的市场条件和可行性;柴效武(2008)指出开展住房反向抵押贷款的条件已具备并具有极强的可行性,应尽快提到议事日程上来。

(2)住房反向抵押贷款定价研究

邹小芫,张晶(2006)在参考Mitchell和piggott(2003)的基本模型基础上提出了细化的保险精算定价模型。

范子文(2006)利用Black-scholes模型根据无套利均衡思想对有赎回权的住房反向抵押贷款建立了定价模型。

(3)住房反向抵押贷款的风险研究

柴效武,岑惠(2004)对住房反向抵押贷款与传统的抵押贷款多方面的比较,得出前者的风险要比后者的风险高。

童汇慧的《住房反向抵押贷款养老模式推行中的风险判断》分析了反向抵押贷款模式推行中借贷双方之间可能存在的各种风险,并结合不同的风险类型提出了相应的防范措施。

柴效武(2008)认为需要开展住房保险、住房反向抵押贷款保证保险、抵押贷款寿险三种保险来防范风险。

(4)住房反向抵押贷款的运行模式研究

柴效武(2003)提出了类似住房反向抵押贷款功能的“60岁前人养房,60岁后房养人”的售房养老思路。

范子文(2006)在分析了在我国的必要性和可行性的基础上设计了住房反向抵押贷款在我国的运作思路。

1.3研究方法和结构安排

1.3.1研究方法

(1)文献检索法

本文在写作过程中参阅了大量的文献资料,并在此基础上进行整理归纳。

(2)理论分析法

本文对住宅反向抵押贷款的概念、运作机制、理论基础、效应以及风险的研究主要采用了理论分析的方法。

(3)对比分析法

本文在第3章分别对美国、英国、日本、新加坡的住宅反向抵押贷款的运行情况进行比较分析,充分利用已成功实施并推行住宅反向抵押贷款国家的成功经验,再结合我国的基本国情,得出可借鉴经验。

(4)定性分析和定量分析相结合。

对住房反向抵押贷款的许多相关理论只是单一的定性描述,而对住房反向抵押贷款定价先是理论性概述,接着应用线性回归方程对长期房价进行预测,运用保险精算模型和期权理论对有无赎回权的借款金额进行定量分析。

1.3.2结构安排

本文的行文结构安排大致如下:

理论概述部分(1,2,3,6):

本文首先阐述了住房反向抵押贷款的研究背景和意义及国内外研究现状,就住房反向抵押贷款的概念作了详细的概述,在此基础上,分析了国外住房反向抵押贷款的运行情况,通过对这些国家此类产品的运行模式优缺点进行分析,结合我国国情,指出了我国开展住房反向抵押贷款面临的机遇和调整,为我国探索住房反向抵押贷款的运行模式作了很好的铺垫。

研究对策部分(4,5):

一是对我国养老方式进行定位,找出一种适合我国国情的住房反向抵押贷款运作模式。

二是针对运作模式中的关键环节进行定价,采用保险精算定价模型和期权定价模型,并将两种定价结果进行比较分析,为不同类型的老年人结合自身需求选择贷款类型提供了参考。

结论与展望部分(7):

针对开展住房反向抵押贷款过程中可能遇到的风险进行分析,找出规避风险的方法,并对如何应对风险提出相关的建议和措施。

1.4主要创新点

1、针对国内现有的文献中对反抵押贷款的研究还不是很成熟,真正在我国实施的很少,本文在前人研究的基础比较全面地研究住宅反向抵押贷款的基本理论,对其定义、特征与风险作出全面、准确的阐述。

2、本文利用最小二乘法分别做线性回归来预测长期房价,采用保险精算定价模型和期权定价模型,并将两种定价结果进行比较分析,为不同类型的老年人结合自身需求选择贷款类型提供了参考

2.住房反向抵押贷款概述

2.1住房反向抵押贷款的理论基础

2.1.1生命周期理论

生命周期理论假说是住房反向抵押贷款的重要理论基础,又称为消费与储蓄的的生命周期假说(LifeCircleHypothesis,LCH)。

生命周期理论是由美国经济学家佛兰科·莫迪利亚尼(FrancoModigliani)与宾夕法尼亚大学的理查德·布伦博格(RichardBlumberg)在《效用分析与消费函数—对横断面资料的一个解释》一文中提出的。

他们认为作为一个理性的消费者,是在长期的时间内计划消费和储蓄行为,不是孤立地考虑个人效用最大化,最重要的是要追求其生命周期内整个一生效用的最大化,这样才能实现家庭资源的最优配置和个人效用的最大化。

根据生命周期理论,当收入高时,要适当进行储蓄;当收入低时,要进行反储蓄;这总的约束条件就是生命周期论内收入与消费支出的平衡[12]。

住房反向抵押贷款依据生命周期理论,利用家庭生命周期与房屋生命周期的差异,将住房这一家庭拥有的重要财富予以合理配置和优化利用。

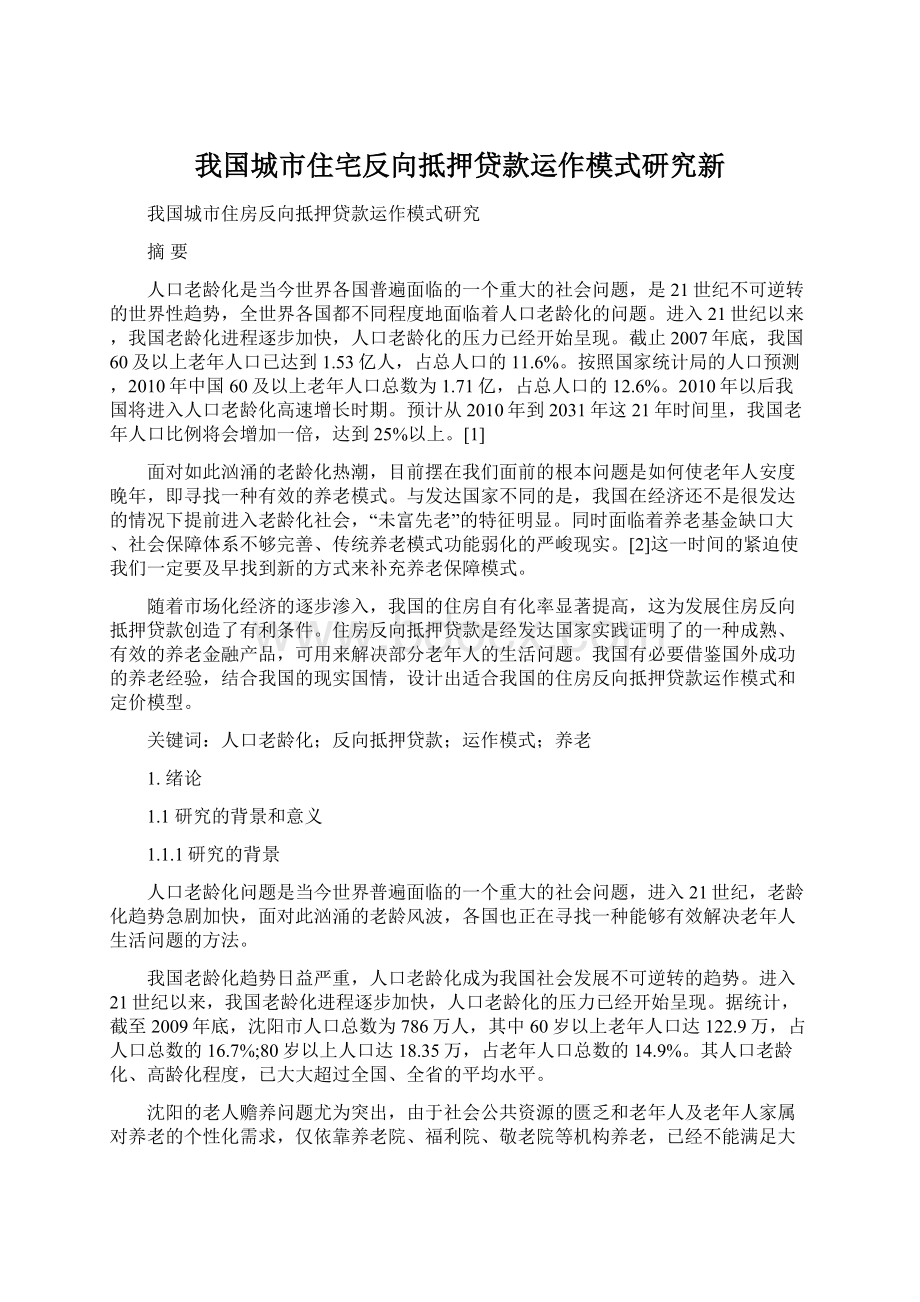

反向抵押贷款对住房资产的改变如图2.1所示[13]。

当人年轻的时候,刚刚开始工作,收入较少,通过抵押贷款的形式购买房屋居住,到中年时财富达到最大,这样至少能在退休前把贷款还清,拥有住房的完全产权,这一过程是将家庭收入转换形成金融资产的过程。

当退休后,家庭收入减少,把住房反向抵押给金融机构,从而取得持续、稳定可靠的长期现金流用以养老,实现了生命周期中收入的优化配置和消费的均衡。

同时也更好体现了家庭资源尤其是养老资源的优化和融会配置。

图2.1住房抵押贷款、住房反向抵押贷款与住房资产

2.1.2财富代际传递理论

家庭财富代际传递理论,又称财富代际转移理论或收入代际转移理论。

它是关于父母与子女的代际间财富传递流动,及由此产生影响的理论。

它研究的对象是家庭财富如何在两代人之间流动,这种流动对家庭资源的配置及人际关系会产生什么影响等。

因此,这种理论的核心内容是研究遗产动机。

从已有的研究文献来看,著名的遗产动机理论可以分为以下三类:

(1)利他主义理论。

最初是由加里·贝克尔和保罗于1974年提出,认为父母对子女的收入及财富转移,纯粹是出于利他主义的动机。

(2)策略性遗产动机理论。

该理论认为,父母留给后代遗产或者给予子女经济资助,并非是父母天性关心子女的生活,而是要以遗产来影响子女的行为。

例如,父母可能会以在未来留下遗产为诱饵,来诱导孩子在他们年老时提供照料服务。

(3)偶然遗产动机理论。

一个人本来要在死亡前消费掉他所有的资产,但由于死亡的日期是不确定的,导致他在死亡时还有没有消费完的资产,这种剩余资产就是遗产。

这种遗产动机相对于其他遗产动机来说是偶然的、不确定的。

目前我国的家庭财富代际传递模式,基本上

是单向的,即财富由父辈向子女转移。

从传递财富的内容看,住房具有普遍性,也是价值最大的一项资产。

“以房养老”,既受传统的财产继承和财富代际传递观念的影响,又是对财富代际传递理论的发展。

目前我国的家庭财富代际传递模式,基本上是单向的,即财富由父辈向子女转移。

从传递财富的内容看,住房具有普遍性,也是价值最大的一项资产。

“以房养老”,既受传统的财产继承和财富代际传递观念的影响,又是对财富代际传递理论的发展。

2.1.3产权分割与资产流动性理论

产权是一组权利的统一体,包括所有权、占有权、使用权、处置权、收益权和转让权。

其中,产权的核心和基础是所有权,具有最高支配权;产权的实质是收益权,是产权的利益表现和要求;占有权、使用权、处置权是在所有权基础上派生出来的权能。

西方产权学派和新制度学派的代表人物德姆塞茨和科斯,将产权定义为“自己或他人收益或受损的权利”,他们认为资产在一定的范围内不可分割,但资的产权却具有可分割性。

在某些情况下,把产权适当分割,交由多元主体分别使,可以提高整体的效率[14]。

住房资产是所有权、使用权等权能的合成,这些能是可以分割使用的,也可以转让的,可以在不同主体和价值形态之间流动。

住房反向抵押贷款本质上就是在保持房屋使用权不变的基础上,进行房屋所有权让渡,也就是在住房产权权利束中将所有权和使用权进行合理分离。

资产的流动性是资本作用发挥的前提,资产在不断的流动中实现价值的增值并发挥实际的功用。

资产流动性理论是指采用一些有效方式实现固定资产最大化的流动性,满足不同时期资源配置效用的需要。

房屋持有者结合自身需求,住房的所有权或使用权进行转让,实现住房与金融资产之间的自由流动。

住房向抵押贷款的实质就是激活房屋的部分资源,实现其自由流动,有效的发挥房的经济价值,把其从一种超长期的耐用消费品,转变为一种具有相当流动性的产,实现住房的居住性、流动性、收益性等多功能的统一。

将产权分割与资产流动性理论的应用,为住房反向抵押贷款这一养老产品推出提供了理论依据,具有很强的实践意义。

2.2住房反向抵押贷款的涵义及性质

反向抵押贷款是针对老年群体推出的一种新型的金融产品,推行最早的是美国,因其操作过程与住房抵押贷款相反,如同从银行从借款人手中买房,定期付款给借款者,在美国最先被称之为反向抵押贷款。

所谓住房反向抵押贷款,是指老年人(达到一定年龄)将拥有的房屋产权抵押给银行、保险公司等金融机构,定期从金融机构获得借款,用于日常养老、医疗等生活费用。

金融机构对借款人的年龄、预计寿命、房屋现值、未来增值、折损情况及借款人去世时或彻底搬出抵押房屋时房产的价值进行综合评估后,按其房屋的评估价值减去预期折损和预期利息,并按老人的预期寿命计算,将其房屋的价值化整为零,分摊到预期寿命年限中去,按月或年支付给借款人,一直延续到借款人去世。

借款人在获得借款的同时,继续享有房屋的居住权并负责维修直到去世。

借款人去世后,贷款结束,住房的产权就移交给金融机构来处置,以出租,销售或拍卖所得来偿还贷款本息。

如果住房的子女想赎回房屋的产权,就需要先把住房的所有贷款本息还清[7]。

对于金融机构来说,住房反向抵押贷款是一种金融产品,而对于老年人养老来说,是一种新型的养老模式。

住房反向抵押贷款是为了解决那些“房子富人,现金穷人”的老年人的日常开支或紧急情况的开销而推行的一种养老产品,它可以使老年人在拥有自己的房产的前提下,提前变现自己的房产来获得银行或保险公司给予的贷款。

社会在进步,时代在发展,老年的需求层次不仅仅局限在物质追求,而是上升到质的飞跃。

由单一的“养”转变为“养”、“学”、“教”、“医”、“艺”等多位一体的综合性需求结构,同时老年人突发事件的高概率化,这就要求老年人获取收入的渠道多样化和流动性。

住房反向抵押贷款是一种流动性很强的金融产品,随着人口老龄化的日益显著,流动性很强的产品将会变得更加重要,住房反向抵押贷款可以成为养老模式的有效补充。

2.3住房反向抵押贷款与传统抵押贷款的比较

传统的住房抵押贷款是买房人向卖房人支付一定房款后,以买房人的收入和信用作为偿还的保证,向银行贷款取得所需金额,而房屋只是作为抵押产品还贷的一种额外保证,随着时间的递减,借款人的贷款额度在逐渐减少,而住房净资产在上升。

反向抵押贷款则与住房抵押贷款刚好相反,是指房屋所有人以自有房产作为保证,定期向贷款机构获取贷款,当其死亡或永久搬出房屋时,将住房所有权转交贷款机构,作为还贷的唯一凭证。

[8]

2.3.1住房抵押贷款与反向抵押贷款的区别

住房反向抵押贷款与传统的房屋抵押贷款存在着许多不同之处[9],具有一定的差异性,如表2.1所示:

表2.1住房反向抵押贷款与住房抵押贷款的比较

比较内容

抵押贷款

反向抵押贷款

借款人

中青年户主

老年户主

贷款机构

银行

银行或特定贷款机构

贷款目的

居住

养老

贷款发放

一次性整体贷方

贷期内分期贷放

贷款归还

贷期内分期归还

贷款到期后全部归还

贷款期限

定期

定期或不定期

还款手段

货币

住房或货币

住房情况

居住初、中期

居住后期

经营风险

较小,随着时间推移逐渐减少

较大,随着时间推移逐渐增大

财税政策

不优惠

优惠

业务属性

经济属性

带有着政策属性

贷款发生前借款人

没有住房产权

有住房产权

贷款发生后借款人

债务多,资产少

债务少,资产多

贷款期限内借款人

向贷款机构缴纳借款,贷款余额减少,资产增多

向贷款机构获得养老款项,贷款余额增加,资产减少

贷款到期时借款人

无负债,拥有住房产权

大量负债,几乎没有住房产权

2.3.2住房抵押贷款与反向抵押贷款的联系

(l)两者都具有抵押贷款的性质,都体现了一种债权与债务关系,借款人向银行或其他金融机构进行借贷并还息。

(2)两者都是一种融资工具,需要与贷款机构签订相关协议以获取所需要的款项

(3)两者都是将住房产权抵押后,户主继续享有房屋的居住权和使用权,并长期居住在所抵押的房屋内。

(4)都是借款人将所拥有的住房产权作为抵押物,以获取所需要的款项。

2.4住房反向抵押贷款的效应

3.国外住房反向抵押贷款运行情况及对我国的借鉴

3.1国外住房反向抵押贷款的运行情况比较

3.1.1美国的住房反向抵押贷款

1.1美国的住房反向抵押贷款

住房反向抵押贷款在美国应用最为广泛,发展最为成熟完善,其发展反向抵押贷款的成功经验已被很多国家纷纷仿效,是美国国家住房资产转化的主要形式。

它主要有三种产品可供借鉴:

房产价值转换抵押贷款(HECM)、住房持有者贷款(Homekeeper)、财务自由计划(CashAccountLoaans)。

三种产品的比较见表1

表1美国三种住房反向抵押贷款产品的比较

Table1CompareofThreeReverseMortgageinAmerican

比较内容

HECM

Homekeeper

CashAccountLoaans

发起时间

1987年

1995年

1999年

发起者

房屋与城市发展部

联邦抵押协会

老年人财务自由基金公司

机构性质

公营机构,政府担保

公营机构,政府担保

私营机构

适用对象

拥有住房价值较低的借款者

拥有中等房产价值的借款者

高档房产的持有者

贷款机构

FHA授权的商业银行或其他金融机构

FannieMae

FinancialFreedom

SeniorFundingCorporation

支付方式

一次性总付、按月支付、年金、信用额度、或其组合

终身支付、信用额度、其他组合

一次性支付、购买年金或者开放式最高信用额度,未用额度每年增长5%

最高限额

“203-blimit”条款

不受“203-blimit”条款限制

70万元

特点

联邦政府为借款人和贷款人双方提供担保;无增值分享

随房屋的增值,借款人可增加借款额,无担保

1、升值分享方式不同,可以继承一定比例的房产

2、所有费用直接从贷款中扣除

无担保

二级市场

FannieMae购买合格贷款

3.1.2加拿大的住房反向抵押贷款

加拿大的住房反向抵押贷款产品是1986年推出的,又被称为“加拿大家庭收入计划”(

升级会员

升级会员