铅锌行业债券调研分析报告.docx

《铅锌行业债券调研分析报告.docx》由会员分享,可在线阅读,更多相关《铅锌行业债券调研分析报告.docx(56页珍藏版)》请在冰豆网上搜索。

铅锌行业债券调研分析报告

2017年铅锌行业债券调研分析报告

本调研分析报告数据来源主要包含欧立信研究中心,行业协会,上市公司年报,国家相关统计部门以及第三方研究机构等。

图表目录

表格目录

第一节行业基本概况

一、铅锌供给呈下降趋势,支撑价格上涨

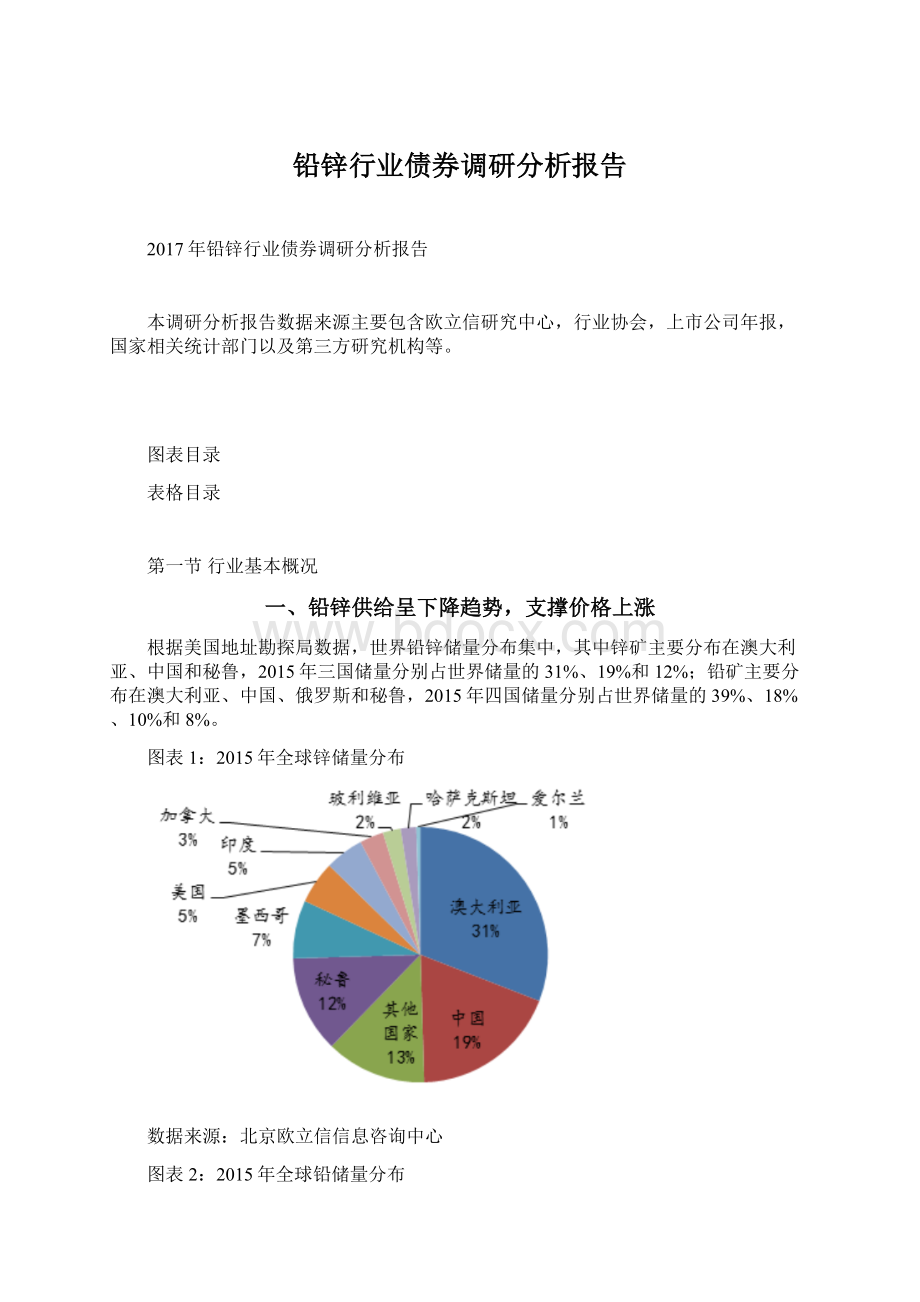

根据美国地址勘探局数据,世界铅锌储量分布集中,其中锌矿主要分布在澳大利亚、中国和秘鲁,2015年三国储量分别占世界储量的31%、19%和12%;铅矿主要分布在澳大利亚、中国、俄罗斯和秘鲁,2015年四国储量分别占世界储量的39%、18%、10%和8%。

图表1:

2015年全球锌储量分布

数据来源:

北京欧立信信息咨询中心

图表2:

2015年全球铅储量分布

数据来源:

北京欧立信信息咨询中心

2015年中国铅精矿产量181.54万吨,同比下降28.70%,中国精炼铅产量406.78万吨,同比下降17.75%,中国锌精矿产量491.80万吨,同比下降0.49%,中国精炼锌产量617.77万吨,同比上升7.83%。

截至2016年5月中国铅精矿产量85.00万吨,同比上升3.66%,中国精炼铅产量160.21万吨,同比上升0.29%,中国锌精矿产量216.10万吨,同比上升5.47%,中国精炼锌产量248.47万吨,同比下降1.02%。

图表3:

全球铅矿产量

数据来源:

北京欧立信信息咨询中心

图表4:

中国铅精矿产量

数据来源:

北京欧立信信息咨询中心

图表5:

全球精炼铅产量

数据来源:

北京欧立信信息咨询中心

图表6:

中国精炼铅产量

数据来源:

北京欧立信信息咨询中心

图表7:

全球锌精矿产量

数据来源:

北京欧立信信息咨询中心

图表8:

中国锌精矿产量

数据来源:

北京欧立信信息咨询中心

图表9:

全球精炼锌产量

数据来源:

北京欧立信信息咨询中心

图表10:

中国精炼锌产量

数据来源:

北京欧立信信息咨询中心

二、铅锌行业需求端平稳

近年来,我国和全球的铅锌消费量同比增速趋于平缓甚至出现负增长,说明铅锌需求已逐渐平稳。

2015年我国精炼铅和精炼锌消费量分别为377.21万吨和650.83万吨,分别同比下降11.95%和同比上升2.93%,截至2016年4月,中国精炼铅产量125.67万吨,同比增长3.76%,截至2016年5月中国精炼锌产量270.5万吨,同比增长7.31%。

图表11:

全球精炼铅消费量

数据来源:

北京欧立信信息咨询中心

图表12:

中国精炼铅消费量

数据来源:

北京欧立信信息咨询中心

图表13:

全球精炼锌消费量

数据来源:

北京欧立信信息咨询中心

图表14:

中国精炼锌消费量

数据来源:

北京欧立信信息咨询中心

1、铅下游关注:

铅酸蓄电池,锌下游关注:

镀锌和锌合金

根据统计,全球来看,前最主要的消费为铅酸蓄电池,过去五年总计占比达到80%,铅酸蓄电池终端消费应用主要有交通工具、工业电池等。

钱的下游需求还包括轧制产品、颜料、弹药、电缆外皮、辐射防护层等。

锌具有良好的防腐蚀性,因此,镀锌是其最主要的的下游需求,占比约50%,此外,锌合金、黄铜和青铜、化工等也是重要的的应用领域。

图表15:

全球铅需求结构

数据来源:

北京欧立信信息咨询中心,ILZSG

图表16:

全球锌需求结构

数据来源:

北京欧立信信息咨询中心,ILZSG

2、主要应用产量增速放缓,下游需求亟待提振

国家统计局数据显示,2008年以来铅酸蓄电池产量稳步上升,2014年全年产量超2.2亿千伏安时,增速明显放缓,截至2015年10月,我国铅酸蓄电池产量位1.67亿千伏安时,同比下降11.47%。

图表17:

我国铅酸蓄电池年产量及增速

数据来源:

北京欧立信信息咨询中心,国家统计局

我国铅酸蓄电池的三大消费点为电动自行车、汽车和工业电池。

其中,电动自行车为我国独特的消费领域,站铅酸蓄电池下游需求40%左右;汽车领域的消费需求略小于电动自行车;工业电池主要通讯的后备电源及风能、太阳能灯储能电池。

2015年我国电动自行车产量达3003.10万辆,同比上升2.3%,截止2016年4月我国电动自行车产量为869.50万辆,同比上升12.30%。

自2010年以来我国电动自行车产量保持高速增长,对铅酸蓄电池的需求起到了较大的带动作用。

图表18:

我国电动自行车产量及增速

数据来源:

北京欧立信信息咨询中心,国家统计局

考虑锌的主要需求——镀锌,产量增速均有放缓趋势。

2012年以来,国内重点企业镀锌板(带)产量同比增速均在10%以下,截至2016年6月,我国重点企业镀锌板(带)产量为924.09万吨,同比下降1.40%。

图表19:

国内重点企业镀锌板(带)产量及同比增速

数据来源:

北京欧立信信息咨询中心

3、我国汽车行业的发展,有望成为终端动力拉动铅锌需求

对于铅、锌两种金属,汽车都是主要的终端应用之一,汽车行业的发展有望为铅锌行业提供动力。

铅的主要需求来源于铅酸蓄电池,其最主要的应用领域之一是汽车启动电池,汽车启动电池属于消耗品,汽车保有量越大对于启动电池的需求量也就越大。

截至2016年4月,我国汽车保有量已达1.84亿辆。

图表20:

我国汽车保有量季度数据(辆)

数据来源:

北京欧立信信息咨询中心,公安部

锌的主要终端应用领域为消费,如房地产、家电和汽车等,汽车的销量也直接影响对金属锌的需求。

并且,随着楼市的逐渐低迷,房地产和家电行业相对疲软,汽车行业的发展更有可能拉动上游金属的需求。

根据中汽协的数据统计,2015年我国汽车销量约为2459.76万辆,预计未来几年汽车销量将维持稳步较快速增长。

图表21:

我国汽车销量及增长率

数据来源:

北京欧立信信息咨询中心,中国汽车工业协会

三、铅价格位于低位,锌价格触底反弹

2015年,铅价格一致处于低位,在12000元/吨-14000元/吨低位震荡,进入2016年铅价震荡向上,从2016年初13110元/吨升至2016年3月的13740元/吨,之后又震荡下跌,2016年6月跌至12720元/吨,7月后开始震荡向上,目前在14000元/吨左右,仍处于低位。

主要原因一是基于基本面,前下游需求较为单一,80%集中于铅酸蓄电池领域,受下游需求疲软影响价格持续处于低位;二是铅市场较小,短期内受资金面影响较大。

图表22:

2011年起上期所铅库存及价格

数据来源:

北京欧立信信息咨询中心

图表23:

2016年起上期所库存价价格

数据来源:

北京欧立信信息咨询中心

2015年锌价格大幅下跌,1-5月份锌价格在16000至17000元/吨之间震荡,随机持续下跌,11月份价格跌至接近12000元/吨。

进入2016年,锌价开始触底反弹,从年初的12360元/吨持续上升至目前的18260元/吨,供给收缩支撑及下游需求回暖起到作用。

图表24:

2011年起上期所锌库存及价格

数据来源:

北京欧立信信息咨询中心

图表25:

2016年起上货所锌库存及价格

数据来源:

北京欧立信信息咨询中心

四、铅锌行业供需结构有所改善

2010-2015年全球全市场处于供给过剩状态,2014年供给过剩达最大91.85万吨,2015年供过于求状况有所改善,供给过剩有所缩小,为36.75万吨。

近三年我国铅市场也处于供给过剩状态,2014年供给过剩最为严重,达62.72万吨,2015年有所改善,减少至24.79万吨。

图表26:

全球精炼铅供需平衡(单位:

万吨)

数据来源:

北京欧立信信息咨询中心

图表27:

中国精炼铅供需平衡(单位:

万吨)

数据来源:

北京欧立信信息咨询中心

2009年-2013年全球锌市场供过于求明显,2014年全球精炼锌市场出现26.03万吨的供给缺口,2015年又处于供过于求状态,供给过剩11.64万吨。

我国精炼锌市场在2012-2014年处于供给短缺状态,2015年供给过剩11.69万吨。

图表28:

全球精炼锌供需平衡(单位:

万吨)

数据来源:

北京欧立信信息咨询中心

图表29:

中国精炼锌供需平衡(单位:

万吨)

数据来源:

北京欧立信信息咨询中心

第二节行业财务分析

一、铅锌采选子行业:

毛利率持续下降,负债率整体不高

自2003年以来,铅锌采选子行业的资产负债率震荡下降,从2003年的63.02%下降至2015年的44.22%,偿债压力不断减小,自2004年起铅锌采选子行业资产负债率一直在60%以下,行业资产负债率不高,偿债压力不大。

自2007年起铅锌采选子行业毛利率不断下降,2011年下浮回升至27.94%后,之后持续下降,2014年毛利率降至20.45%,截止2015年10月行业毛利率进一步降至18.26%,铅锌子行业

盈利能力减弱。

图表30:

行业资产负债率较低,盈利能力持续下降(截至2015年10月)

数据来源:

北京欧立信信息咨询中心

表格1:

铅锌采选子行业财务基本情况

数据来源:

北京欧立信信息咨询中心

二、铅锌冶炼子行业:

负债水平高,营收状况恶化,盈利能力较差

2011年之后铅锌产业链普遍进入下行期,冶炼行业的营收增速大幅下降,2013年增速仅为3.8%,2014年最新数据毛利率、利润率低至7%和0.53%,盈利情况堪忧;与此同时,行业的负债水平明显提高,达到了75%的水平,在有色金属产业中居于高位;营业情况欠佳带来行业的营运数据开始恶化,存货、应收账款的回收天数都有所增加。

图表31:

行业资产负债率高,盈利能力差(截至2015年10月)

数据来源:

北京欧立信信息咨询中心

表格2:

铅锌冶炼子行业财务基本情况

数据来源:

北京欧立信信息咨询中心

第三节铅锌采选子行业及冶炼子行业:

企业数量缓慢减少

根据国家统计局数据,截止2015年10月,我国铅锌矿采选子行业目前有508家企业,相比2009年最高峰的846家减少了338家企业,近三年行业仍然处于去产能调整阶段,业内企业数仍在缓慢减少。

与铅锌矿采行业一样,冶炼行业也经历了大幅度的去产能,业内的企业家数从2009年的674家减少至2015年10月的399家,目前仍在缓速较少。

图表32:

铅锌矿采选子行业企业数目

数据来源:

北京欧立信信息咨询中心

图表33:

铅锌矿冶炼子行业企业数目

数据来源:

北京欧立信信息咨询中心

表格3:

铅锌行业国内主要生产企业基本情况

数据来源:

北京欧立信信息咨询中心

第四节行业发债主体评级调整统计

我们统计了2000年至2016年8月所有铅锌行业发债主体评级的变动情况。

表格4:

主体评级调整情况统计

数据来源:

北京欧立信信息咨询中心,公司公告

第五节选取发债主体财务分析

我们选取了铅锌子行业当前仍有存量债并且财务信息完整的7家企业2009-2015年的财务数据进行分析。

这家企业分别是驰宏锌锗、云南地矿集团、冶金集团、陕西有色、湖南有色集团、豫光集团、金贵银业。

表格5:

7家发债主体主要财务指标

数据来源:

北京欧立信信息咨询中心

一、盈利能力和成长能力分析

2009-2013年,铅锌子行业营业收入持续增加,从2009年的1079.78亿元增长至2013年的2947.22亿元,但增速逐渐放缓,从2010年的37.29%下降至2013年的16.18%;2014、2015年营业收入开始出现负增长,分别为2829.80亿元、2713.06亿元,同比下降3.98%、4.13%,铅锌行业整体经营状况不佳。

细分到每个主体,陕西有色营业收入规模远远大于其他企业,并且在铅锌行业整体营业收入下滑的态势下,仍然保持持续增长,从2009年的316.01亿元增长至2015年的1161.77亿元,经营状况较好;湖南有色集团和冶金集团的营业收入规模次之,2014年之前湖南有色集团的收入规模大于冶金集团,2014年开始湖南有色集团营业收入规模开始大幅下降,2015年降至310.53亿元,小于冶金集团,冶金集团营业收入在2009-2014年保持增长,2015年减少至400.78亿元;金贵银业营业和豫光集团在整体营收下滑背景下,其营收在2015年保持增长,2015年分别增长至57.89亿元和151.16亿元,增速分别为34.70%和9.97%,金贵银业营收增幅远超行业水平,经营状况较好;其余铅锌生产企业营业收入变动基本与行业整体变化趋势一致,2015年营收均出现不同程度的下滑。

图表34:

铅锌子行业营业收入及增速(单位:

亿元)

数据来源:

北京欧立信信息咨询中心

图表35:

各发债主体营业收入(单位:

亿元)

数据来源:

北京欧立信信息咨询中心

图表36:

各发债主体营业收入增速(%)

数据来源:

北京欧立信信息咨询中心

2009-2011年铅锌行业营业利润持续增长,从12.60亿元增长至46.25亿元,自2012年起开始大幅下降,2013年-2015年均处于亏损状态,营业利润分别为-11.26亿元、-25.27亿元和-60.94亿元,2013年降幅最大达-163.72%。

整理来看,铅锌行业盈利能力较差。

细分到每个主体,豫光集团自2012年起处于亏损状态,2013年降幅达-965.77%至-7.61亿元,2014年和2015年营业利润岁仍未负值,但在铅锌行业整体亏损扩大的态势下,其亏损幅度缩小,2015年为-0.64亿元;除豫光集团外,其他铅锌生产企业营业利润的变化基本与行业变化保持一致,近几年营业利润不断下降,其中,驰宏锌锗、云南地矿集团和金贵银业尚未出现亏损,2015年营业利润分别为0.95亿元、1.84亿元和0.34亿元,冶金集团和湖南有色集团亏损幅度远远大于其他铅锌生产企业,2015年分别亏损23.53亿元和36.92亿元。

图表37:

铅锌子行业营业利润及增速(单位:

亿元)

数据来源:

北京欧立信信息咨询中心

图表38:

各发债主体营业利润

数据来源:

北京欧立信信息咨询中心

图表39:

各发债主体营业利润增速

数据来源:

北京欧立信信息咨询中心

铅锌行业净利润走势与营业利润基本保持一致,从2009年的11.51亿元增长至2011年的40.94亿元,2012年起开始大幅下降,2014年和2015年铅锌行业净利润为负值,2015年减少至-28.28亿元。

铅锌行业净利润率走势与净利润、营业利润一致,2009年-2011年持续增长,2011年达近几年顶峰,为5.39%,自2012年起开始大幅下降,2015年减少至-1.61%。

整体来看,铅锌行业盈利能力较差。

细分到每个主体,与营业利润情况相似,冶金集团和湖南有色集团的亏损幅度最大,2015年两家公司的净利润分别为-18.23亿元和-33.11亿元,净利润率分别为-4.55%和-10.66%;陕西有色的净利润规模大于其他企业,2015年净利润开始为负值,减少至-1.27亿元,净利润率为-0.11%;豫光集团和金贵银业2015年净利润有小幅增长,分别为0.52亿元和1.18亿元,净利润率分别为0.35%和2.03%。

图表40:

铅锌子行业净利润及净利润率(单位:

亿元、%)

数据来源:

北京欧立信信息咨询中心

图表41:

各发行主体净利润(单位:

亿元)

数据来源:

北京欧立信信息咨询中心

图表42:

各发行主体净利润率(单位:

%)

数据来源:

北京欧立信信息咨询中心

铅锌行业毛利率和净资产收益率变化趋势与营业利润等变化趋势一致,2009年行业毛利率和净资产收益率持续增长,2011年达近几年顶峰,分别为17.03%和13.15%,2012年起开始大幅下降,行业毛利率从2012年11.30%下降至2015年7.65%,行业净资产收益率从2012年的7.15%下降至2015年的-14%。

细分每个主体,大部分铅锌生产企业的毛利率和净资产收益率均自2012年起开始不断下降,其中,云南地矿集团毛利率下降幅度大于其他企业,从2011年的33.18%下降至2015年的9.26%,而冶金集团在行业整体毛利率下降的态势下,2014年、2015年其毛利率保持增长,分别为7.02%和8.80%。

图表43:

铅锌子行业毛利率及净资产收益率(单位:

%)

数据来源:

北京欧立信信息咨询中心

图表44:

各发行主体毛利率(%)

数据来源:

北京欧立信信息咨询中心

图表45:

各发行主体净资产收益率(%)

数据来源:

北京欧立信信息咨询中心

二、现金流分析

铅锌子行业2009年-2014年经营活动现金流持续增长,从2009年的-14.30亿元增长至2015年的150.03亿元,2015年下降至120.04亿元。

冶金集团经营活动现金流自2009年起持续增长,2015年达45.12亿元,远大于其他企业;驰宏锌锗经营活动现金流同样自2009年起逐年增长,2015年达18.37亿元;近三年豫光集团经营活动现金流逐年增长,分别为-10.82亿元、8.80亿元和13.51亿元,云南地矿集团经营活动现金流2014年减少至3。

46亿元,2015年有反弹至8.32亿元;陕西有色和湖南有色集团经营活动现金流在2015年均出现不同程度的下降,分别为15.71亿元和14.06亿元。

图表46:

铅锌子行业现金流变化情况(单位:

亿元)

数据来源:

北京欧立信信息咨询中心

表格6:

各企业经营活动现金流变化(单位:

亿元)

数据来源:

北京欧立信信息咨询中心

图表47:

各企业经营活动现金流变化(单位:

亿元)

数据来源:

北京欧立信信息咨询中心

铅锌子行业筹资活动现金流2011年-2013年均在200亿元以上,2014年出现大幅下降,分别为22.97亿元,2015年小幅回升至62.32亿元。

与行业筹资活动现金流走势相似,近几年各企业筹资活动现金流波动较大,驰宏锌锗、豫光集团和金贵银业2015年筹资活动现金流为负,分别为-2.34亿元、-11.68亿元和-1.22亿元;云南地矿集团、冶金集团近三年筹资活动现金流持续减少,2015年减少至4.40亿元、3.01亿元;陕西有色筹资活动现金流2014年出现大幅下降,2015年小幅反弹至15.13亿元;湖南有色集团筹资活动现金流从2014年-20.65亿元大幅增加至2015年的55.03亿元。

表格7:

各企业筹资活动现金流变化(单位:

亿元)

数据来源:

北京欧立信信息咨询中心

图表48:

各企业筹资活动现金流变化(单位:

亿元)

数据来源:

北京欧立信信息咨询中心

2009年-2013年行业投资活动现金流出逐年增加,2013年达291.97亿元,2014年投资活动现金流出大幅减少至181.09亿元,2015年继续减少至162.33亿元。

近三年驰宏锌锗、云南地矿集团、冶金集团、陕西有色、豫光集团投资活动现金流出逐年减少,2015年投资活动现金流分别为-16.69亿元、-13.41亿元、-36.00亿元、-33.33亿元和-0.66亿元;湖南有色集团和金贵银业投资活动现金流出在2015年出现反弹,投资活动现金流分别为-59.88亿元和-2.36亿元。

表格8:

各企业投资活动现金流变化(单位:

亿元)

数据来源:

北京欧立信信息咨询中心

图表49:

各企业投资活动现金流变化(单位:

亿元)

数据来源:

北京欧立信信息咨询中心

三、偿债能力分析

2009-2015年,铅锌子行业发行主体的总计债务逐年增加,从20009年的815.51亿元增加至2015年的2364.44亿元,总计有息负债与总计债务趋势相同,逐年增加,从2009年的590.53亿元增加至2015年的1734.14亿元。

表格9:

各企业年末总债务(单位:

亿元)

数据来源:

北京欧立信信息咨询中心

表格10:

各企业年末总有息负债(单位:

亿元)

数据来源:

北京欧立信信息咨询中心

图表50:

各企业年末总债务(单位:

亿元)

数据来源:

北京欧立信信息咨询中心

图表51:

各企业年末总有息负债(单位:

亿元)

数据来源:

北京欧立信信息咨询中心

铅锌子行业的资产负债率自2009年起持续增加,从2009年的60%上升至2015年的76%,整体上行业资产负债率高,偿债压力大。

细分到每个主体,近三年驰宏锌锗、陕西有色、金贵银业的资产负债率在60%-70%之间,云南地矿集团、冶金集团的资产负债率在70%-80%之间,豫光集团的资产负债率在80%以上,总体来看,近三年7家企业的资产负债率均在60%以上,处于较高水平,且小幅震荡或不断增加,没有明显下降趋势,7家企业的偿债压力均较大。

图表52:

铅锌子行业资产负债率(单位:

%)

数据来源:

北京欧立信信息咨询中心

图表53:

各企业资产负债率(单位:

%)

数据来源:

北京欧立信信息咨询中心

从EBITDA/带息负债比率来看,从2009年0.13增加至2012年的0.22,自2013年起开始逐年下降,2015年降至0.09;从EBITDA/利息费用看,行业利息保障倍数自2010年起开始下降,从2010你那的5.92减少至2015年的1.90,但均大于1,行业长期偿债能力减弱,但仍然可控。

细分到每个主体,云南地矿集团的利息保障倍数远远大于其他企业,但自2012年起持续下降,2015年减少至4.41,为近几年最低,表明其长期偿债能力逐渐减弱,但整体上偿债能力仍较强;近两年驰宏锌锗、陕西有色、金贵银业利息保障倍数均在2-3之间,冶金集团、豫光集团利息保障倍数在1-2之间,长期偿债能力尚可;湖南有色集团2015年利息保障倍数为-1.08,偿债能力较差,有较大偿债压力。

图表54:

EBITDA/有息负债及EBITDA/利息费用

数据来源:

北京欧立信信息咨询中心

图表55:

各企业利息保障倍数(单位:

倍)

数据来源:

北京欧立信信息咨询中心

从债务结构看,2009年-2012年短期债务比不断上升2012年达34.75%,2013年-2014年大幅下降,2015年小幅反弹至30.08%,整体上行业短期债务比率较低,短期债务压力不大。

细分到每个行业,湖南有色集团的短期债务比较高,近三年均在40%以上,2015年达51.16%,短期债务压力较大;豫光集团的短期债务比次之,自2009年起几乎均在40%以上,但有逐年下降的趋势,2015年为40.70%,短期债务压力有所减弱;驰宏锌锗、云南地矿集团、冶金集团、金贵银业2015年的短期债务比均在30%以下,短期债务压力较小。

图表56:

铅锌子行业短期债务/总债务(单位:

%)

数据来源:

北京欧立信信息咨询中心

图表57:

各企业短期债务/总债务(单位:

%)

数据来源:

北京欧立信信息咨询中心

四、营运能力分析

铅锌子行业存货周转天数2009年-2011年较为稳定在108天左右,2012年大幅下降至92天,2013年开始逐年上升,2014年达105天,2015年有下降至101天;应收账款周转天数波动幅度较存货周转天数小,近三年基本维持在7天左右,整体上铅锌子行业营运能力较弱。

图表58:

铅锌子行业存货周转天数和应收账款周转天数

数据来源:

北京欧立信信息咨询中心

图表59:

各企业存货周转天数

数据来源:

北京欧立信信息咨询中心

图表60:

各企业应收账款周转天数

数据来源:

北京欧立信信息咨询中心

铅锌子行业的流动比率自2009年起持续下降,从2009年1.32下降至2015年0.77,流动比率均远小于2,行业短期偿债能力较差且不断减弱。

细分到每个主体,7家企业近三年流动比率均持续下降,且均远小于2,企业短期偿债能力较弱。

图表61:

铅锌子行业流动比率

数据来源:

北京欧立信信息咨询中心

图表62:

各企业流动比率

数据来源:

北京欧立信信息咨询中心

从速动比率的角度看,铅锌子行业速动比率自2009年起持续下降,从2009年的0.83下降至2015年的0.40,行业短期偿债能力较差。

升级会员

升级会员