乳制品产量销量分析.docx

《乳制品产量销量分析.docx》由会员分享,可在线阅读,更多相关《乳制品产量销量分析.docx(11页珍藏版)》请在冰豆网上搜索。

乳制品产量销量分析

乳制品产量销量分析

一、鲜奶行业是乳业新的增长点,兼具潜力与前景

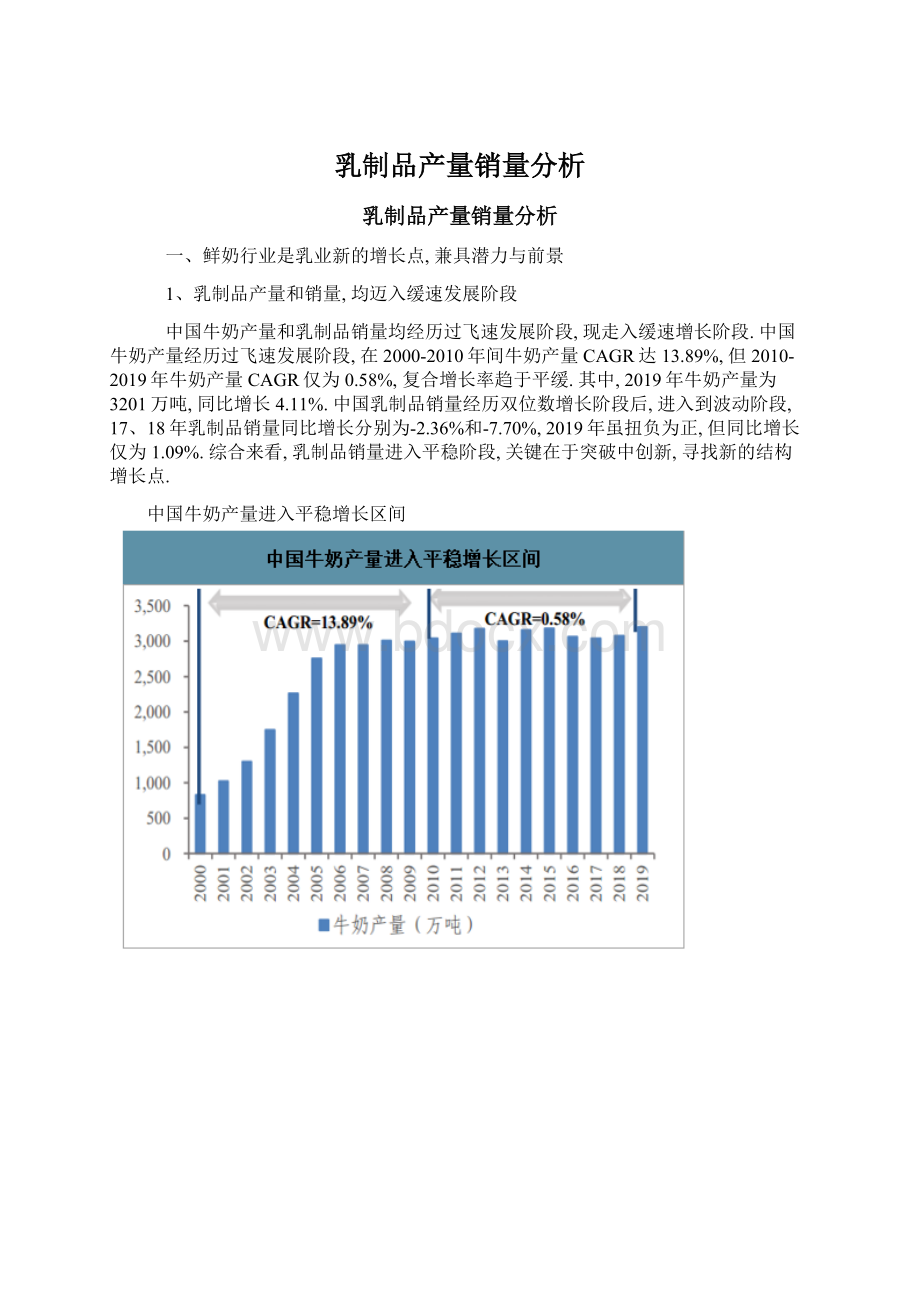

1、乳制品产量和销量,均迈入缓速发展阶段

中国牛奶产量和乳制品销量均经历过飞速发展阶段,现走入缓速增长阶段.中国牛奶产量经历过飞速发展阶段,在2000-2010年间牛奶产量CAGR达13.89%,但2010-2019年牛奶产量CAGR仅为0.58%,复合增长率趋于平缓.其中,2019年牛奶产量为3201万吨,同比增长4.11%.中国乳制品销量经历双位数增长阶段后,进入到波动阶段,17、18年乳制品销量同比增长分别为-2.36%和-7.70%,2019年虽扭负为正,但同比增长仅为1.09%.综合来看,乳制品销量进入平稳阶段,关键在于突破中创新,寻找新的结构增长点.

中国牛奶产量进入平稳增长区间

2019年中国乳制品销量同比增长1.09%

2、液态奶主导乳制品消费结构,目前尚未触及天花板

数据显示:

国内乳制品消费结构中,液态奶为主.经常喝牛奶、经常喝酸奶、经常喝奶粉、经常吃奶酪、经常吃炼乳的比例分别为73.9%、51.5%、18.1%、12.6%以及12.1%.整体来看,消费类型较为单一,受饮食习惯影响,奶酪、炼乳消耗量非常少,中国目前乳制品消费结构主要还是以液态奶为主.中国人均液态奶消费量对标美日两国,消费天花板尚未达到.尽管中国以液态奶为主,但国内液态奶仍然具备成长潜力与空间.2010-2016年,中国人均液态奶复合增长率为10.58%,增长速度较快.全球比较来看,2016年,中国液态奶人均消费量仅占美国的30%左右.对标饮食结构更加相似的日本,中国人均液态奶消费量与日本仍有10kg差距,成长空间较大.

3、常温奶换挡低速,鲜奶强劲增长,前景广阔

液态奶中,超高温瞬时灭菌(UHT)白奶销售额低速增长,19年同比增长仅为1.74%.2015-2019年鲜奶销售额同比增长分别为6.13%、8.22%、9.71%、10.67%、11.56%,连续5年持续增长并迈入双位数增长阶段.我们预计,鲜奶将是拉动液态奶整体市场增长的主要力量,也将是乳企盈利的重点支撑品类之一.

中国超高温瞬时灭菌(UHT)白奶销售额及同比

中国鲜奶销量额及同比

低温奶的潜在客群人数有望达到3000万以上.低温产品的成长空间潜力巨大.我们预测,在拓宽获客渠道以及提升复购率的基础上,鲜奶这一低温重要品类,将有望实现销售额突破式增长.鲜奶市场销售额2019-2024年CAGR为6.56%,2024年或达472亿元.

预测鲜奶销售额2019-2024年CAGR为6.56%,2024年鲜奶销售额或达472亿元

4、鲜奶行业隶属区别化赛道,盈利质量较好,政策助力前行

2018年,蒙牛与伊利市占率合计约44%.2018年,规模以上乳企实现销售额3398.9亿元.按照市占率是乳企营业总收入/规模以上乳企销售额进行计算,2018年行业双寡头蒙牛、伊利市占率达近44%,占据全国近一半的市场.其他生产液态奶的企业,光明乳业、三元股份、新乳业、天润乳业、燕塘乳业分别占据6.17%、2.19%、1.46%、0.43%、0.38%.

鲜奶是乳企竞争的区别化战地,内外资集体入场.光明乳业依托历史鲜奶发展,布局产业链、新零售与服务三个板块,已经在华东等区域获得较大优势.蒙牛也在加速布局,2018年初,蒙牛鲜奶事业部开始推出新品,并迅速进入抢夺市场.19年12月,伊利发布3款鲜奶新品,即金典鲜牛奶、牧场清晨鲜牛奶、伊利鲜牛奶.同时,随着恒天然的加入,预示着中国鲜奶市场开启新的市场格局.国家战略规划助力鲜奶行业的进步.全国奶业发展规划(2009-2013年)中提到,乳制品应优化产品结构,大力发展干酪、发酵乳、功能肽产品等适合不同消费需求的产品,逐步改变以液态乳为主的产品单一的局面.随着时间推进,战略规划向巴士杀菌乳倾斜,全国奶业发展规划(2016—2020年)中提及,应因地制宜发展常温奶、巴氏杀菌乳、酸奶等液态奶产品.国家发展规划的转变,体现出巴氏杀菌乳的前景与潜力,也将助力鲜奶行业的持续稳健发展.

全国奶业发展规划(2016—2020年)中,关于“巴氏杀菌乳”的规划

全国奶业发展规划(2016—2020年)中,关于“巴氏杀菌乳”的规划

规划名称

规划摘录

产品结构

优化乳制品产品结构,因地制宜发展常温奶、巴氏杀菌乳、酸奶等液态奶产品,适度发展干酪、乳清粉等产品。

东北和内蒙古产区

根据市场需要适当发展巴氏杀菌乳、发酵乳等产品。

华北产区

重点发展奶粉、干酪、超高温灭菌乳、巴氏杀菌乳、发酵乳等产品。

西部产区

适度发展超高温灭菌乳、发酵乳、巴氏杀菌乳等产品。

南方产区

重点发展巴氏杀菌乳、干酪、发酵乳。

大城市周边产区

主要发展巴氏杀菌乳、酸奶等低温产品。

二、疫情影响

短期:

受疫情影响,需求和盈利承压

预计乳制品企业2020年一季度业绩承压预计乳制品企业一季度业绩承压,盈利端压力大于收入端.从2020年1-2月全国乳制品加工业经济指标数据看,主营业务收入实现584.74亿元,同比下滑5.44%,利润总额25.58亿元,同比下滑53.03%.2020年1-2月纳入统计范围的企业561家,其中亏损企业数237家,亏损比例42%,而2019年纳入统计范围的企业数为565家,亏损数为127家,亏损比例为22%.燕塘乳业和新乳业近期披露一季度业绩快报,燕塘乳业预计2020年一季度归母净利润同比下滑93%至91%,新乳业预计2020年一季度归母净利润亏损2,200万元至2,700万元,去年同期盈利2,264.11万元.部分消费场景受限影响需求,去库存导致费用增加拖累盈利.受到疫情的影响,消费者出行意愿下降,社交活动减少导致礼品属性的消费场景受限,以及学校延迟开学,乳制品终端需求受到一定抑制,导致1-2月收入承压,同时由于行业去库存的因素,促销力度有所加大,导致营业费用增加明显,同时防疫成本有所增加,盈利端压力明显大于需求端.

2020年1-2月全国乳制品加工业经济指标(单位:

个、亿元)

2020年1-2月全国乳制品加工业经济指标(单位:

个、亿元)

项目

2020年1-2月

同比

2019年同比

企业数

561

-

亏损企业数

237

-

亏损企业亏损额

15.48

185.70%

-67.20%

主营业务收入

584.74

-5.44%

10.20%

主营业务成本

453.05

-3.53%

11.30%

营业费用

82.4

9.92%

3.00%

管理费用

15.40%

-6.46%

6.90%

财务费用

-0.1

-44.76%

-77.10%

利润总额

25.58

-53.03%

61.40%

资产总计

3652.85

16.03%

13.50%

负债总计

1972.96

25.16%

21%

短期需求承压,原奶价格环比下行.截止至4月初,生鲜乳价格为3.62元/千克,相较于2020年初3.83元/千克的价格,环比下降5%,自2015年以来一般一季度原奶价格也会呈现环比下降的趋势,主要是因为原奶供需存在错配的因素,一季度产量增加,但是春节之后往往是需求的相对淡季.但是今年由于春节“旺季不旺”使得供需错配的现象更加明显,导致奶价环比下行幅度呈现加大的态势,下游品牌乳企为了产业链的健康发展存在喷粉的情况.

国内生鲜乳价格(元/千克)

原奶价格一季度环比变化情况

国内生鲜乳产量指数

中期:

重视乳制品刚需消费属性,促销力度有望逐步减弱

后疫情时代,市场普遍关注,乳制品行业将如何演绎?

我们这部分主要是通过以下三个部分来对乳制品中期的行业趋势进行展望,1)乳制品行业的需求恢复情况?

2)行业消费升级的趋势是否会受到影响?

3)行业竞争如何演变?

疫情仅仅影响短期部分消费场景,重视乳制品的刚需消费属性

乳制品具备刚需的消费属性,3月需求环比恢复.乳制品尤其是液态奶由于有礼品消费的属性,礼品属性的消费场景受限,以及学校延迟开学,乳制品终端需求受到一定抑制,乳制品产量1-2月累计下滑17.5%.同时乳制品具备必需品的消费属性,乳制品产量3月同比下滑8.9%,较1-2月环比改善.牛奶作为健康饮品,疫情之后有望加速渗透.乳制品疫情之后消费者对于健康意识的提升,有望加速乳制品行业渗透率的提升,2003年非典之后,乳制品行业依旧保持了快速的发展,且从2003年下半年开始呈现加速的趋势.

乳制品产量增速3月环比改善

刚需属性明显的纯牛奶,消费升级趋势明显

2019年产品结构持续升级,高端白奶价格带抬升.乳制品行业消费升级的趋势一直存在,2019年在上游奶源资源紧张以及成本压力下,会发现乳制品行业是加速升级的过程.高端白奶品牌特仑苏和金典陆续推出梦幻盖产品,引领行业产品结构的持续升级,特仑苏和金典梦幻盖系列产品价格较基础特仑苏和金典产品高出20%-30%,高端白奶价格带从60-70元提升至80元以上(一箱规格按照250ml*12).液态奶价格MAT2018P6/2019P6同比增速分别为1.9%/3.3%,产品结构呈现加速升级的态势.疫情期间健康意识提升,使得刚需属性明显的纯牛奶依旧保持升级趋势.牛奶具备健康饮品的属性,基于消费者对于健康意识的提升,以及增强免疫力的需求提升,疫情期间纯牛奶作为刚需产品依旧表现出明显的升级趋势.2020年1至2月,常温高端纯牛奶(均价≥16.9元/升)销售额份额为50.3%,同比增速为3.4%,明显好于乳制品产量增速下滑17.5%的情况.

2019年液态奶单价呈现加速提升的态势

长期:

乳制品具备长期成长持续升级的属性,盈利能力存提升空间

乳制品具备长期成长的属性

从日本乳制品行业发展的趋势看,乳制品行业具备长期成长的属性.日本乳制品行业1965年之前乳制品量保持双位数的增长,1965年至2000年依旧保持了30多年的个位数的量增,乳制品行业具备长期成长的属性.中国乳制品行业成长空间足.从液态奶消费量看,日本比中国高50%,如果考虑到固态乳制品(奶酪、黄油等),由于制作1千克奶酪大约是需要10千克原奶,则日本人均乳制品消费量是中国人均乳制品消费量1倍-2倍.乳制品行业消费群体覆盖范围广,需要长时间的消费习惯的培育.乳制品行业覆盖的消费者群体范围广,从0-3岁婴幼儿奶粉,到青少年以及成年人牛奶和酸奶等,再到中老年人的牛奶、奶粉以及具备一定功能性的乳制品等,所以消费习惯的培育需要较长的时间.从日本的乳制品行业的成长路径看,日本在1945年之后开始对小学生进行牛奶普及,在1965年左右结束双位数的增长,2000年左右乳制品量基本保持稳定增长,2000年左右的时候日本基本上全民形成了比较好的饮奶习惯.我们国家常温奶的快速发展是在2000年左右的时候,也就是90后普遍有比较好的饮奶习惯,2015年左右结束双位数的量增时代,中国比日本晚了50年左右,也就是在2050年前后中国全民预计会实现比较好的饮奶习惯.因此我们认为中国乳制品行业未来具备长期成长的属性.

乳制品行业具备持续升级的属性

乳制品行业创新空间大,品类能容纳的创新众多.过去20年,每隔几年会出现50亿级超级大单品(酸酸乳、儿童奶、常温酸奶等),单品创新升级空间大.从安慕希、金典、特仑苏的成长路径看,产品持续进行升级,一方面是聚焦资源打造明星大单品;另一方面是持续的产品创新(口味革新、消费情景、蛋白质升级、奶源等).产品价格带持续上移,价格带从60-70元升级至70-80元,再升级至80元以上.同时近几年乳制品企业在功能性领域也有一些尝试,蒙牛冠益乳BB-12,调节肠道菌群,增强免疫力.以奶酪为代表的营养价值含量更高的产品增速较快.除了液态奶品类内的升级,同时品类间也呈现升级的态势,近几年以奶酪为代表的营养价值含量更高(制作1公斤奶酪需要10公斤牛奶)的产品增速较快.

奶酪行业市场规模及增速

升级会员

升级会员