许昌房价信息报告.docx

《许昌房价信息报告.docx》由会员分享,可在线阅读,更多相关《许昌房价信息报告.docx(20页珍藏版)》请在冰豆网上搜索。

许昌房价信息报告

许昌2012年终房价信息报告

2013-01-2815:

27房地产门户搜房网收藏打印字号:

T|T

[摘要]受国家调控影响,许昌楼市自2011年下旬进入沉寂期,市场一直保持平稳发展态势,成交量不温不火。

一、国家宏观政策分析

1.宏观经济数据罗列及分析

2.年度楼市关键词

3.政策实施后反应

二、2012年许昌房地产市场概述

三、许昌在售楼盘价格一览

1.许昌市区项目全年价格一览

2.重点异动

(1)特价房试水市场

(2)恒大入市

四、市场动态信息汇总

1.上半年信息汇总

2.下半年信息汇总

五、年度报纸广告投放统计

1.2012年全年报广统计预览

2.投放对比

六、2013年楼市预判

一、国家宏观政策分析

1.宏观经济数据罗列及分析

初步测算,前三季度国内生产总值353480亿元,按可比价格计算,同比增长7.7%。

其中,一季度增8.1%,二季度增长7.6%,三季度增长7.4%。

分产业看,第一产业增加值33088亿元,同比增长4.2%;第二产业增加值165429亿元,增长8.1%;第三产业增加值154963亿元,增长7.9%。

前三季度城镇居民城镇居民人均总收入20190元,城镇居民人均可支配收入18427元,名义同比增13.0%,扣除价格因素实际增长9.8%,加快2个百分点。

农村居民人均现金收入为6778元,实际增长12.3%。

前三季度全国房产开发投资51046亿元,名义上增长15.4%,扣除价格因素后实际增长13.8%,比上半年回落1.2个百分点,比上年同期回落16.6个百分点。

房屋新开工面积135014万平方米,同比下降8.6%,降幅比上半年扩大1.5个百分点,上年同期为增长23.7%;其中住宅新开工面积下降12.9%。

全国商品房销售面积68441万平方米,同比下降4.0%。

上年同期增长为12.9%;其中住宅销售面积下降4.3%,降幅比上半年缩小6.9个百分点。

全国商品房销售额40354亿元,增长2.7%,增速比上年同期回落20.5个百分点;其中住宅销售额增长3.3%。

随着2011年宏观经济增速的放缓,2012年的经济数据继续低迷。

从宏观经济角度看,2012年经济增速的继续放缓使中国经济进入了一个刹车减速、力求稳定的缓慢增长时期。

房地产行业政府调控依旧不放松,投资者选择谨慎,市场进入真正的刚需年代,开发商也积极囤地,储备资源,等待新一轮的涨价潮初现。

无论是消费者还是开发商,已经完全转变了之前粗放的投资方式,转而回归理性。

2.年度楼市关键词

调控持续

调控方向不变,保护合理自住需求和抑制投资投机需求“两手抓”。

2012年,中央及相关部委继续坚持房地产调控政策从紧取向。

一方面,多个地方政府为支持合理自住需求,调整公积金制度,提高购置首套房贷款额度,信贷环境整体趋好为房地产市场带来利好;另一方面,严格执行差异化信贷政策和限购政策,抑制投资投机性需求,通过督查等方式确保政策落实到位。

此外,继续推进土地市场管理和改革,加大土地供应,特别是加大保障房土地供应量及相应资金支持力度,以增加市场有效供给。

市场回稳

在经历2012年春节长假极度深寒之后,楼市逐渐走出低迷态势,“红三月”、“红五月”以及近来的“暖冬行情”,2012年楼市确立回稳局面。

2012年,随着货币环境稳中趋松,置业者观望情绪逐渐趋于缓解,积压的刚需与部分改善性需求积极入市,交易活跃程度提升,市场回稳。

根据中国指数研究院跟踪监测的数据显示,2012年前11个月,全国50个代表城市住宅月均成交量达2272万平方米,总成交量比2011和2010年同期分别高出24.6%和10.7%。

此外,新房价格止跌反弹,百城住宅均价自2011年9月开始连续9个月下跌,但在2012年6月份首次止跌后连续上涨。

首套房贷

首套房贷利率优惠,以及央行连续两次降息,加大地刺激了市场消费的热情。

除了房价之外,购房者很关心贷款利率水平,尤其是首套房贷利率水平。

2012年3月份,国内多家银行首套房贷利率出现了明显的下调,不少恢复85折优惠幅度。

这与此前的基准利率水平相比,相当于将利息负担减轻了18%左右(贷款年限为30年)。

此后的5、6两个月,成交量大幅攀升,6月份成交量创全年新高,与之不无关系。

此外,央行连续两次降息,也在一定程度上起到了刺激住房消费的作用。

6月8日,央行时隔三年半后首次降息,7月份再宣布降息,两次降息,市场消费热情再次迸发,年底出现的“暖冬行情”与此关系极大。

地王频现

进入下半年以来,北京、上海、天津、南京等城市接连出现“地王”现象,开发商集体进入亢奋状态,纷纷斥巨资拿地。

本刊通过梳理发现,这一轮土地盛宴发生在今年下半年,而且尤以标杆企业表现得最为积极。

在2012年7~11月份,以招、保、万、金为代表的十大标杆企业,拿地资金超过1167亿元,是上半年的2.8倍,拿地面积为3424万平方米,比上半年高16%。

万科今年在土地市场最为积极,截至11月底,已完成投资509亿元,共拿地2126万平方米,无论是拿地金额还是拿地面积都为10家代表企业最高。

保利位列第二,共计319亿元、1064万平方米,拿地金额同比大幅上升68%。

此外,与之前大型房企在三四线城市寻求机会的做法不同的是,下半年拿地的主战场集中在一、二线城市。

政策微调

扬州购房补贴、贵阳的购房落户……,将近有超过40个城市出台刺激楼市的地方性政策,这对区域市场的刺激作用极大。

据本刊梳理,楼市调控近一年来,全国已经有超过40个城市出台相关微调政策,各类政策的出发点均集中在鼓励合理需求。

如深圳、济南、武汉等30多个城市集中为公积金政策松绑;厦门、天津、上海等地则调整普通住宅标准,扬州等地出台减税或补贴政策,上调限价、户籍放松等多方面。

但触及限价、限购以及限贷等根本性调控措施的政策被叫停,支持首套房的公积金制度调整得到支持和认可。

打折促销

2012年打折促销现象贯穿全年,尤以上半年为甚。

不过,随着下半年不少企业早早完成销售目标,房企打折促销兴趣锐减。

预计2013年打折促销现象仍然存在,但是更具个性化特征。

2012年上半年基本呈现“以价换量”格局,为了加快资金回笼,房企或采取打折促销活动,或平价入市策略,吸引购房者出手。

但下半年形势发生变化,市场上打折现象虽然时有发生,但打折的幅度缩小,出现的频次也大大降低。

目前房价面临着一定的反弹压力,因此2013年楼市虽然也会出现打折现象,但不会大面积发生。

泡沫破裂

炒作过于剧烈的城市,终于出现泡沫破裂的那一天。

温州、鄂尔多斯两大房价曾经遭遇“爆炒”的城市,终因为资金链断裂而导致房价大幅下滑,温州的房价与高点时期相比,已经“腰斩”,而鄂尔多斯的房价也一路下滑不止。

少数三、四线城市因为购买力透支,在未来,还将面临房价回落的风险。

资金松绑

长期受融资之困的楼市,在2012年得到一定程度的缓解。

信贷环境逐渐缓和利好市场,支持自住需求回升房地产新增贷款稳步提升,三季度房地产贷款占总贷款余额比重已有所提高。

统计数据显示,2012年二、三季度,伴随市场回暖,同时在降准、降息的信贷环境支持下,房地产新增贷款持续增长,二季度环比增长33%至3226亿元,三季度增长29%至4168亿元,同比增幅达107%,而余额占人民币总贷款余额的比值也上升0.2个百分点至19.7%。

随着货币政策微调,流向房地产业的贷款稳步增长,支撑2012年房地产市场形势持续向好。

房产税

房产税是否全面开征,成为民众极为关心的一个话题,而这,显然会延续到2013年。

种种迹象表明,房产税全面开征已经提速,税务总局相关领导在不同场合传达了这样的信息。

市场也已经形成共识,全面开征成为必然趋势。

房产税怎么征,主要涉及四个方面,一是面积,二是价格,三是税率,四是对存量还是增量征收。

但目前还没有一个具体标准,因此在接下来的时间里,大家仍然会对此倾注相当高的关注热情。

投机离场

在国内一线以及中心城市,投资性需求几乎被清除离场。

受制于限购措施,以及差别化信贷政策,加大投机、投资性需求的购房难度,同时提高了投资成本,使得此类需求难觅机会,因此离场在情理之中。

不过,由于全球正经历通胀压力,房价同样也面临反弹压力,投资性需求还有可能重新回到市场,所以调控政策还会从抑制投资性需求的角度出发,来保证市场平稳发展。

3.政策实施后反应

2012年在政策方面,中央政府一方面坚持巩固房地产调控成果,坚持调控不动摇,另一方面,则以支持刚需为核心,为市场提供了松动的空间。

在中央政策留有余地的背景下,地方政府积极探索,以在政策允许范围内尽可能降低房地产调控对地方经济和财政收入的冲击。

在刚需支持下,2012年商品房销售整体回暖,1-11月销售额和销售面积与超过去年同期,价格止跌回升,开发商现金流压力暂得缓解。

但由于调控政策的推出尚无时间表,资金瓶颈未来还将是困扰房产开发企业的因素之一,土地市场量跌价挺,目前房产市场开发投资虽趋于稳定,但从土地购置和新开工数据来看,市场信心仍稍显不足,在扩大投资方面十分谨慎。

截至2012年11月份,房地产调控已经持续了将近三年时间,调控的力度和持续的时间均大大超过以往调控,也因此超过了市场的预期。

在这期间,市场越是躁动,调控越是坚决。

市场对政策持续性的态度,从最初持怀疑态度,到最终的接受,从最初的观望到最终的顺势而为。

可以明显看出,不论是开发商还是客户,都逐渐趋于冷静,市场转向平稳发展。

二、2012年许昌房地产市场概述

受国家调控影响,许昌楼市自2011年下旬进入沉寂期,市场一直保持平稳发展态势,成交量不温不火。

成交量的锐减导致市场库存积压,进入2012年以后,众多新项目争相入市,进一步加大了市场库存压力,由此许昌市场供求关系也随之转变。

供需方面:

2011年积压下来的库存据不完全统计已经突破230万㎡,2012年全年新开项目达到13个,总体量约为185万㎡左右,两项合计约410万㎡,如此大体量的市场供应加上市场趋冷,导致库存去化举步维艰。

另外,在信贷从紧的背景下,开发商资金压力趋紧,为迅速回款,许昌大多数开发商采取了低价团购的策略迅速回笼资金。

据不完全统计,许昌2011年至2012上半年,市场团购量达到近万套,超百万方,团购规模和数量史无前例。

团购项目在市场上与正常销售的项目直面冲突,争抢客源。

在低价位的团购房源面前,目前在售项目的价格并不占优势,因此,大部分客源遭到严重分流。

受大环境影响,2012年整体市场成交量不温不火,仅在年初和年中出现了两次成交量的小幅上涨,但仍不足以缓解许昌市场库存高企的局面。

价格方面:

许昌楼市各项目的价格自进入2012年以后都以平稳为主,个别项目为安抚老客户或余房清销而做了小幅调价,调价幅度100-200元㎡,但大部分项目依旧保持了平稳态势。

2012年年初建业•森林半岛、天明城价格“跳水”,对许昌市场,尤其是东区市场带来了一次不小的冲击。

与此同时,2012年中期,市场有部分项目推出“特价房”试水“以价换量”,效果明显。

进入2012年下半年以后,随着新项目入市增多,加之去年遗留下的房源,许昌市场库存保有量进一步加大,面对库存压力,房价大涨已无可能,但也没有开发商愿意率先降价去打破市场僵局,平稳的价格走势一直持续至年底。

总体来说许昌市场2012年表现平平,在期待“金九银十”的愿望落空后,各个开发商迫于回款和高库存的双重压力下,许昌市场的“去存抢销”战争或全面打响。

三、许昌在售楼盘价格一览

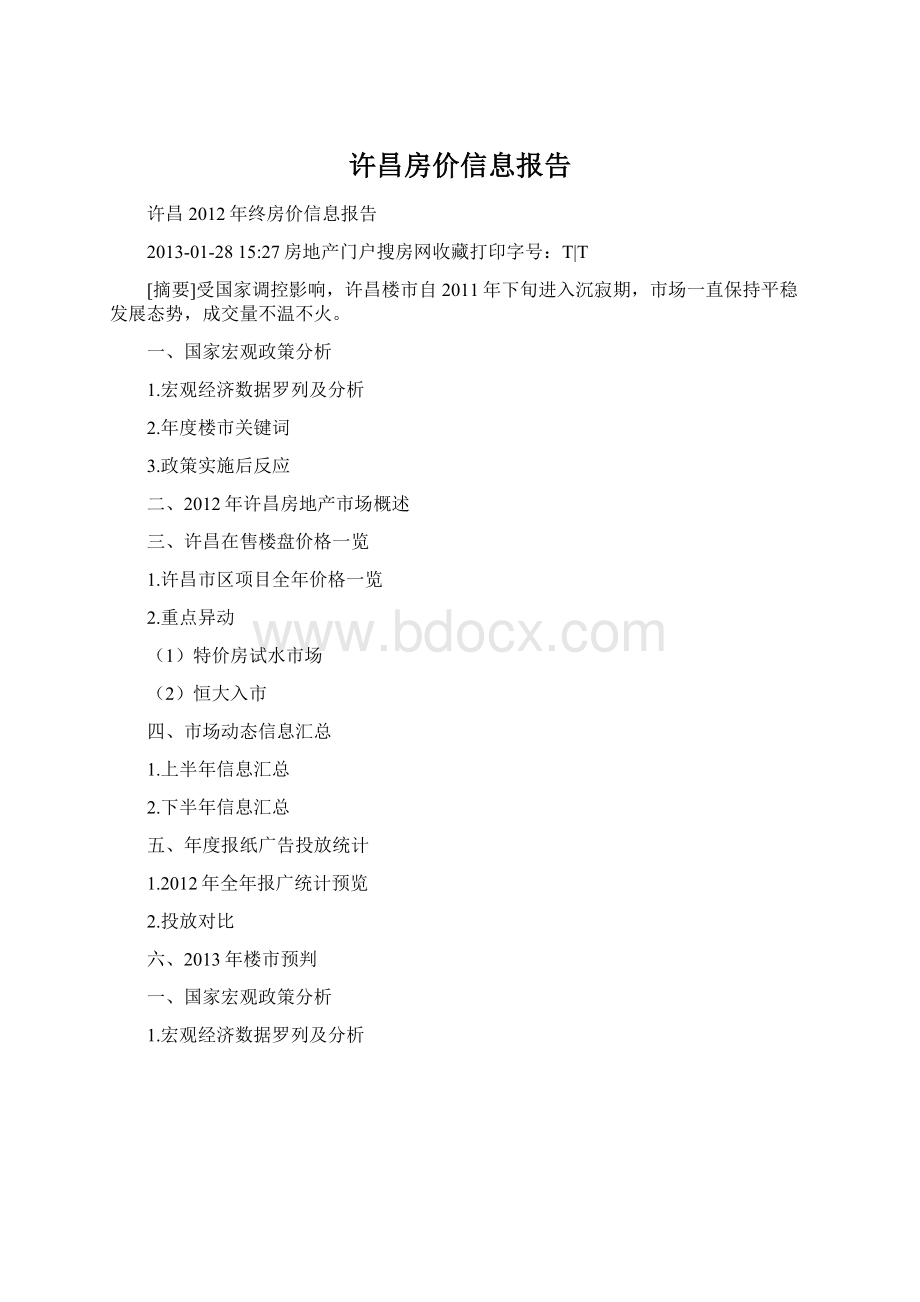

1.许昌市区项目全年价格一览

【点击查看高清图片】

图表中所列的数据为2012年许昌市区主要在售楼盘的价格情况,从表格中我们可以看出,整个2012年许昌市大部分楼盘价格都保持了稳定态势,个别项目小幅上调,多半是为安抚老客户或余房清销而做的常规调价。

受国家调控的大环境影响,许昌房地产市场虽然未出现降价风潮,但是价格已经基本趋于稳定。

进入2012年以后,新项目

升级会员

升级会员