深圳投资环境分析.docx

《深圳投资环境分析.docx》由会员分享,可在线阅读,更多相关《深圳投资环境分析.docx(36页珍藏版)》请在冰豆网上搜索。

深圳投资环境分析

图表目录

1.

城市房地产市场宏观背景分析与评价

1.1城市概况及特征

⏹区位优势明显

深圳地处珠江三角洲的前沿,南接香港新界,东临大亚湾,西抵珠江口,北临东莞市和惠州市,是华南沿海重要的交通枢纽,共有12个口岸,是中国唯一拥有海陆空口岸的城市也是内地与香港唯一接壤的城市。

深圳港名列世界集装箱大港第4位,深圳拥有中国最大陆路客运口岸罗湖口岸和陆路货运口岸皇岗口岸;广深、深汕高速公路和京九广深高速公路把香港、深圳和内陆城市紧密的连接在一起。

近年来,深港合作领域从“三来一补”发展到基础设施、环境保护、高新技术产业、金融、商贸、交通、物流、旅游、高等教育、医疗卫生等领域,基本实现了资源、城市功能、产业结构的互补。

深港一体化为CPEA的顺利实施和泛珠三角九省区与香港经济的一体化创造了良好的基础条件。

目前,深港口岸实行的24小时通关及无纸化验放,以及西部通道的动工,将把深港两地更加紧密地连在一起。

深圳的区域优势进一步凸现,深圳将成为香港连接内地以及内地连接世界的纽带和桥梁。

1.2宏观经济运行状况

⏹国民经济保持稳定增长

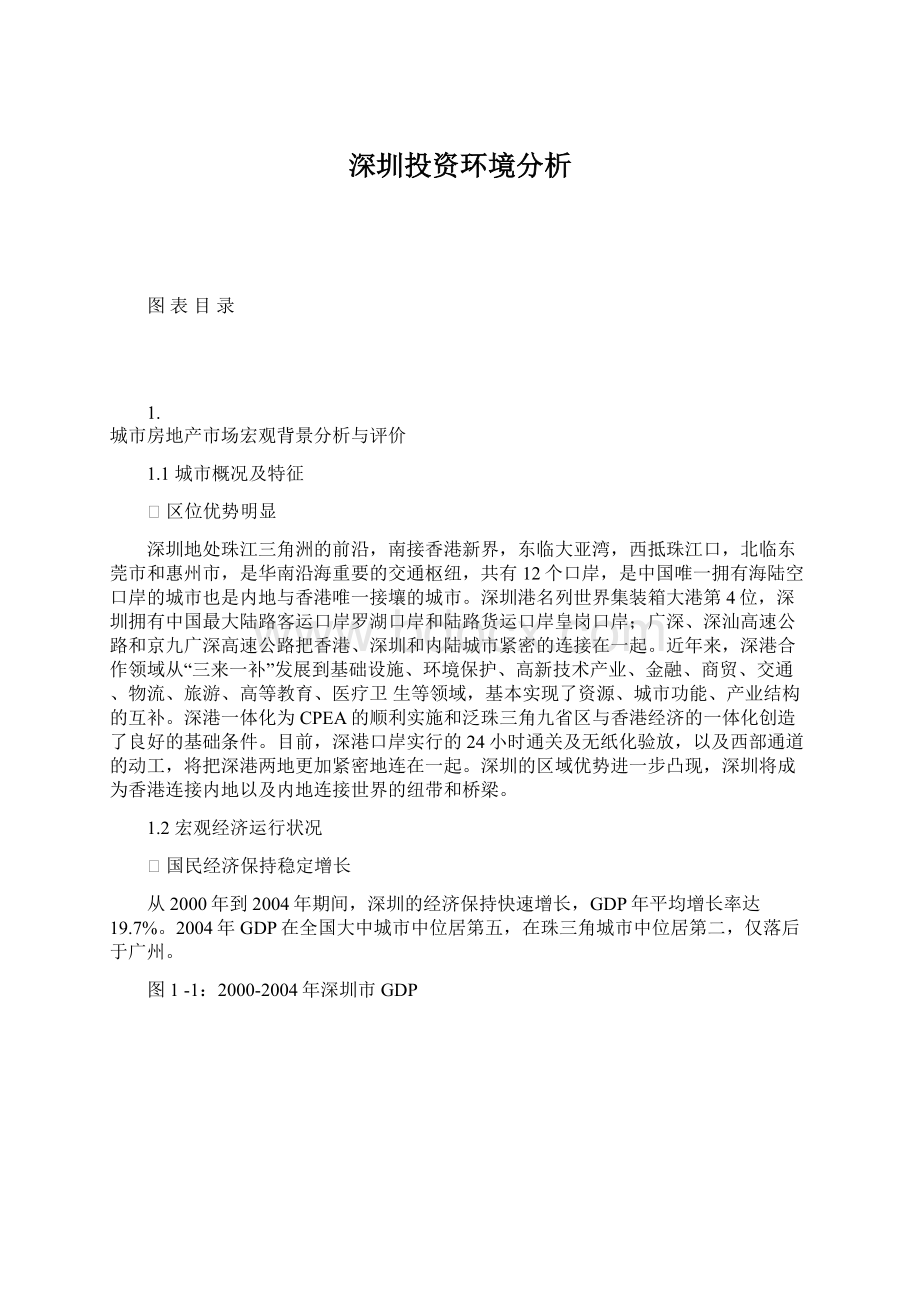

从2000年到2004年期间,深圳的经济保持快速增长,GDP年平均增长率达19.7%。

2004年GDP在全国大中城市中位居第五,在珠三角城市中位居第二,仅落后于广州。

图1-1:

2000-2004年深圳市GDP

数据来源:

深圳市统计年鉴

从2000年到2004年期间,深圳人均GDP保持稳定快速增长,年平均增长率达10.5%。

图1-2:

2000-2004年深圳市人均GDP

数据来源:

深圳市统计年鉴

⏹经济增长由二、三产业共同推进

自2000年以来,深圳加快城市化进程的步伐,向国际化城市迈进。

第一产业所占比重逐年下降,经济增长由第二、三产业共同推进。

目前高新技术产业、现代物流业和金融服务业是深圳三大支柱产业。

其中以高新技术产业为主导的工业发挥了经济增长的龙头作用,2004年高新技术产业成为第一经济增长点,实现产值3200亿元,增长28.8%,占规模以上工业总产值的49.2%;物流、金融为主体的现代服务业不断发展壮大,商贸旅游业、房地产业也占据重要份额。

图1-3:

2000-2004年深圳市三次产业结构

数据来源:

深圳市统计年鉴

⏹全社会固定资产投资稳步增长,房地产所占比重开始回落

从2000年到2004年期间,深圳市固定资产投资一直保持稳定发展,年平均增长率达15.2%。

从固定资产的构成来看,房地产开发投资的比重一直在40.0%以上。

在宏观调控的影响下,深圳房地产开发投资进入理性调整阶段,基本建设投资逐渐成为影响固定资产投资增幅的最主要因素,2004年房地产占固定资产投资的比重回落到历史最低水平。

图1-4:

2000-2004年深圳市全社会固定资产投资

数据来源:

深圳市统计年鉴

⏹居民人均可支配收入稳定增长,人均消费性支出增长缓慢

图1-5:

2000-2004年深圳市人均可支配收入和人均消费性支出

数据来源:

深圳市统计年鉴

深圳市居民可支配收入保持稳定增长,2004年城市居民可支配收入达27596元。

相对于收入的增长速度,消费的增速则比较缓慢,而且由于居民生活水平提高到一定程度后消费结构发生转变,2004年深圳市居民人均消费性支出比2003年略有下降。

1.3城市规划与建设

⏹城市规划

Ø城市目标定位

“十一五”期间乃至今后十五年深圳的目标定位是:

建设亚太地区有重要影响的高科技城市、国际物流枢纽城市、国际金融贸易和会展中心、国际文化信息交流中心和国际旅游城市。

Ø经济发展目标

未来15年深圳经济社会发展的战略目标是:

到2010年特区建立30周年,GDP总量比2005年翻一番,人均GDP达到1.2万美元;到2015年,全市GDP超过1万亿元。

从2006年起,经过15年努力,到特区成立40周年的2020年,争取人均GDP达到2万美元,达到香港和新加坡21世纪初的发展水平。

Ø人口控制目标

“十一五”期间常住人口将控制在750万人以内。

而2020年这个数字将控制在1000万以内。

Ø城市总体规划

总体规划构筑了自然生态和人工生态两个层次的空间构架:

一是城市建设发展用地,呈“W”字型;二是保护型发展用地,以山体、水系、植被和组团分隔用地为因素联成系统,呈“M”字型。

这样做的优点是既结合了深圳的自然条件,又顺应了市场条件下的城市开发模式,而且保证了城市具有良好的生态环境效果,最终实现可持续发展的目标。

Ø城市建设布局结构

以特区为中心,由北向西、中、东三个方向发展,形成辐射状的城市基本骨架。

在此基础上,将全市划分为9个功能组团和6个需控制建设规模的独立城镇,并以组团为基本单位进行产业布局,使各产业区像颗颗明珠镶嵌于发展轴上。

西部发展轴由特区出发沿珠江口向广州伸展,为深圳市重要的产业密集区;中部发展轴向龙华、观澜方向发展,为深圳市的物流走廊,并为特区中心组团配套;东部发展轴沿布吉、龙岗一线向惠阳方向发展,为深圳市二十一世纪最具潜力的增长点。

Ø城市交通

实施全面的一体化的交通发展战略,构筑以轨道交通为骨干、常规公交为主体、各种交通方式协调发展的一体化的交通体系。

城市轨道交通

目前,特区内已建成轨道交通一期工程。

在此基础上,将尽快建设轨道二期1号线延长段、2号线、3号线、4号线延长段、5号线工程,到2010年形成总长约140公里,连接城市中心区、次中心和重要策略发展区,并与城市主要对外客运交通枢纽进行良好的衔接,能在城市主要客运交通走廊提供大运量快速交通服务的城市轨道交通骨干网络。

持续推进轨道交通规划建设,开展远景轨道交通网络规划,加强轨道交通与国家铁路、珠三角城际轨道的衔接,形成由国家铁路、城际轨道和城市轨道组成的多层次轨道交通网络格局。

并在此基础上,开展轨道三期工程建设规划,指导轨道三期工程建设。

珠三角城快速轨道交通网络

珠三角城际快速轨道交通网络总长约600公里,估算总投资约1080亿元。

至2020年,广东省将建设成以广州为中心,以广州至深圳、广州至珠海为两条主轴线,以及放射与环状结合的珠江三角洲城际快速轨道交通架构。

其中,广州至深圳主轴的规划是,新建广州—东莞—深圳线,全长150公里左右;广州至珠海主轴线连接广州—顺德—中山—珠海四市,全长180公里。

⏹城市建设

2004年,深圳继续实施以环境净化、交通畅通、社会安宁为目标的“净畅宁”工程;开展了大规模的市容环境综合整治“梳理行动”,共拆除乱搭建和影响市容的临时建筑物3800多万平方米,增加了绿地面积,消除了治安和消防等隐患;实施“城中村”改造工程,进一步改善了城市环境;对特区外的宝安、龙岗两区实施农村城市化工程,拓展了城市发展空间,促进了特区内外协调发展。

Ø重点工程

2004年中心区基本建成。

会展中心、电视中心、市民广场等投入使用,地铁一期如期通车,蛇口港二期竣工,轨道交通二期项目获得国家批准。

盐田港三期主体工程完工并正式投产。

盐田港区集装箱码头三期扩建工程、大铲湾港区集装箱码头一期陆域形成工程动工建设;蛇口港区集装箱码头三期工程陆域形成和软基加固工程完工,5#泊位动工;铜鼓航道工程于2004年年底正式动工。

117个在建重大项目建设进展顺利,2004年全年完成投资228亿元,完成年度投资计划的95%。

小结:

受城市中心不断西移,以及地铁等交通利好因素的影响,关外将成为深圳房地产市场成未来供应和需求的热点区域。

1.4宏观政策

2004年以来,政府出台的一系列宏观调控政策围绕抑制投资过热和房地产投机,重点集中在土地与金融政策两个方面。

通过控制房地产供应的源头、加息、税收等手段来平衡房地产市场供求。

其宗旨在于挤掉房地产市场的投机泡沫,促进房地产市场健康有序的发展。

土地政策

2004年以来,国家以前所未有的力度大力整顿土地市场,主要体现在三个方面:

杜绝协议出让土地、彻查开发区与大型项目、完善各项土地制度。

国家颁布的土地政策具有连续性与整体性,旨在通过对土地市场的监管力度,目的就是为了从源头上进一步规范房地产市场的供给,防止土地的盲目开发以及房地产价格的过快增长。

金融政策

2004年4月,中央首先通过提高存款准备金率控制银行的放贷规模,从而有效控制过热行业的资金源头;其次通过调整资本金比例,进一步抬高过热行业的准入门槛;最后在2004年10月和2005年3月通过利率的杠杆来提高贷款的成本对房地产市场的需求进行调控。

税收政策

2005年5月18日国税局出台了《关于进一步加强房地产税收管理的通知》。

紧接着在5月27日,国家税务总局、财政部、建设部出台了《关于加强房地产税收管理的通知》。

规定自2005年6月1日起,购买住房不足2年转手交易的,按售房收入的全额征收5%的营业税;超过2年转手交易的,普通住宅可以继续享受免征营业税的优惠,非普通住宅则按售房收入减去购房价款后的差额征收营业税。

表1-1:

重点政策列表

类别

政策名称

发布日期

发布机构

政策内容

土地

政策

土地71号令

2004/3/30

国土资源部

规定8月31日后,不得采用协议方式出让经营性土地使用权

关于发布深圳市2005年度公告基准地价的通告

2005/4/18

深圳市国土资源和房产管理局

调整后的深圳市2005年度公告基准地价标准

金融

政策

提高资本金比例

2004/4/27

国务院

房地产开发项目资本金比例从20%提高到35%及以上

各金融机构提高了存款准备金率0.5个百分点

2004/4/25

中国人民银行

提高了存款准备金率0.5个百分点,控制放贷规模

上调金融机构存贷款基准利率

2004/10/29

中国人民银行

上调金融机构存贷款基准利率并放宽人民币贷款利率浮动区间和允许人民币存款利率下浮

调整商业银行住房信贷政策和下调金融机构超额准备金利率

2005/3/16

中国人民银行

将现行的住房贷款优惠利率回归到同期贷款利率水平

税收

政策

《关于做好稳定住房价格工作的意见》

2005/5/11

国务院

6月1日起,购房不足2年转手交易全额征收营业税

交易

管理

政策

关于进一步规范我市商品房销售行为的通告

2005/11/11

深圳市国土资源和房产管理局

一、房地产开发企业与购房者签订的“认购书”,应使用全市统一的示范文本,并通过“深圳市一手房网上销售系统”下载。

“认购书”签订后,不得随意变更或解除。

二、商品房项目取得预售许可证后,必须全部即时上网公开销售。

三、房地产开发企业不得采取“提前登记、集中开盘、分期销售”的售房模式。

四、严禁“炒卖楼花”行为,房地产经纪机构不得代理销售尚未办理《房地产证》的二手房。

拆迁

政策

深圳经济特区房屋拆迁管理办法

2004/8/26

深圳市人民政府

深圳市经济特区房屋拆迁补偿安置办法

2城市房地产市场发展状况分析与评价

2.1土地市场

⏹土地市场概述

深圳总面积19.53亿平方米,其中特区内面积3.28亿平方米。

据统计,至2004年底,全市可建设用地仅余200多平方公里,且多分布在特区外。

从2002年起,深圳逐年紧缩土地供应,连续三年特区内商品住宅土地供应为零。

2005年深圳全市计划供应土地面积1269万平方米,94%的供应土地在特区外。

商品住宅用地控制在80万平方米,仅占供应总量的6%,并且全部位于特区外。

⏹土地供应

从1987年9月9日国内首块体现有偿使用原则的土地在深圳市以协议方式出让,直到2002年7月1日国土资源部《招标拍卖挂牌出让国有土地使用权规定》正式生效的15年间,深圳的出让方式一直以协议为主。

2004年深圳国有土地成功出让用地23宗,成交土地面积134.4万平方米,同比增长23.5%;建筑面积184.74万平方米,同比增长22.3%。

⏹土地成交价格

图2-1:

2004-2005年深圳市土地交易价格指数

数据来源:

中国房地产信息网

由于深圳连续三年紧缩土地供应,因此土地出让的总地价、楼面价持均持续上涨。

2004年土地出让总地价40.46亿元,同比增长37.2%;楼面价2190元/平方米,同比增长12.1%。

小结:

自2002年以来,深圳市逐年紧缩土地供应,连续三年特区内商品住宅土地供应为零,特区外的龙岗区和宝安区成为土地供应的主要区域。

受城市中心的西移,以及轨道交通的建设等利好因素的影响,特区外土地价格也逐步走高。

2.2房地产总体市场

⏹房地产开发投资进入理性调整阶段

从2000年到2002年期间,深圳市房地产开发投资保持稳步增长的势头。

2002年是深圳房地产投资增速最快的一年,房地产投资占固定资产投资的比重也达到历史最高。

针对2002年商品房供应的过快增长的这一情况,深圳市政府采取了特区内停止新批房地产用地并控制房地产用地供应(100公顷左右)等一系列宏观调控措施。

随着房地产调控政策的出台,从2003年起深圳房地产开发投资进入理性调整阶段,开发投资额增速明显回落,占固定资产投资的比重也开始回落。

2004年房地产开发投资的增幅仅1.6%,占固定资产投资的比重也回落到45.0%以内。

2005年前三季度,深圳市累计完成房地产开发投资314.38亿元,同比增长-0.3%,房地产投资规模与2004年同期持平。

图2-2:

2000-2004年深圳市房地产开发投资额及其增长率

数据来源:

深圳市统计年鉴

⏹建设速度放缓

自2003年以来,深圳市房地产开发进入理性调整期,商品房建设速度也相应放缓,施工面积和竣工面积的增速开始回落。

2004年施工面积的增幅仅3.0%,而竣工面积出现负增长,同比下降9.2%。

2005年前三季度受宏观调控的影响,深圳商品房施工面积和竣工面积均出现负增长,分别同比下降6.5%和5.5%。

图2-3:

2000-2004年深圳市商品房建设情况

数据来源:

深圳市统计年鉴

⏹商品房整体供求关系趋于平衡

从2000年到2003年,深圳市商品房市场一直呈现供略大于求的态势。

其中2001的供求比达到最大,此后受房地产开发建设速度放缓的影响,供求比逐年下降。

2004年受宏观调控的影响,供求比回落到1附近,供求基本平衡。

图2-4:

2000-2004年深圳市商品房供求比

数据来源:

深圳市统计年鉴

⏹商品房需求旺盛

自2000年以来,商品房需求保持旺盛,销售面积持续增长。

由于深圳商品房市场的需求较真实,因此受宏观调控的影响不大,经历了7-8月一段短暂的观望期后,自9月以来需求转旺,销售面积大幅增加。

2005年全年商品房销售面积累计993.20万平方米,同比增长9.3%。

在政府严控新增房地产用地供应和积极消化存量土地等政策的作用下,自2003年以来商品房建设速度放缓,供应量保持平稳,因此大量空置商品房得到消化,空置面积与销售面积的差距日益加大。

截至2005年9月底,商品房空置面积为139.36万平方米,同比下降26.5%。

图2-5:

2000-2004年深圳市商品房销售面积和空置面积

数据来源:

深圳市统计年鉴

自2000年以来,深圳商品房销售价格持续上涨,其中2001年是增速最快的一年,此后增速有所回落,保持平稳增长。

2005年在宏观调控的影响下,商品房供应量有所减少,然而需求保持旺盛,导致销售价格持续上涨。

图2-6:

2000-2004年深圳市商品房销售价格

数据来源:

深圳市统计年鉴

小结:

由于从2002年开始采取严格的房地产用地供应政策,深圳市房地产市场已连续多年保持着平稳、理性的发展局面,供求总量基本均衡,供求结构基本合理,房地产价格保持平稳上涨。

2005年受宏观调控的影响,供应略有下降,但是需求持续旺盛,价格大幅上涨。

2.3住宅市场

⏹住宅开发投资进入理性调整期

图2-7:

2000-2004年深圳市住宅开发投资额及其增长率

数据来源:

深圳市统计年鉴

从2000年到2003年,深圳市住宅开发投资一直保持稳定增长的势头,占房地产市场投资的比重一直保持在65.0%以上。

受宏观调控的影响,2004年住宅投资额大幅回落,占房地产市场的比重也回落到54.4%,进入理性调整期。

⏹住宅建设速度放缓

自2002年以来,深圳市逐年紧缩土地供应,连续三年特区内商品住宅土地供应为零。

受此影响,深圳市商品住宅建设速度放缓,主要供应集中于关外的宝安区和龙岗区。

从2002年到2004年住宅施工面积基本稳定在2100万平方米左右。

受宏观调控的影响,住宅竣工面积从2004年开始出现负增长,2004年同比下降10.6%。

图2-8:

2000-2004年深圳市住宅建设情况

数据来源:

深圳市统计年鉴

⏹住宅供小于求明显

从2000年到2003年期间,深圳市住宅供应和需求基本保持平衡。

在宏观调控的影响下,自2004年起住宅竣工面积出现负增长,而市场需求持续旺盛,因此供求比一路回落,供小于求的态势明显。

图2-9:

2000-2004年深圳市住宅供求比

数据来源:

深圳市统计年鉴

⏹住宅需求旺盛,销售情况良好

自2000年以来需求保持旺盛,销售面积持续增长,空置面积逐年下降。

图2-10:

2000-2004年深圳市住宅销售面积和空置面积

数据来源:

深圳市统计年鉴

2005年前三季度,住宅销售面积619.45万平方米,同比增长8.7%。

从各行政区住宅销售面积分布来看,特区外置业已渐成主流,宝安区已居首位占全市销售量的29%;龙岗、福田、南山三区销售量占全市的比例均接近20%,居其次。

图2-11:

2005年前三季度深圳市住宅各区销售面积比例

数据来源:

深圳市统计年鉴

受住宅市场需求旺盛的影响,自2000年以来,深圳市住宅销售价格持续上涨,2001年是增速最快的一年,此后保持平稳增长。

2005年前三季度,深圳市商品住宅均价为6640元/平方米,同比上涨12.2%。

分区域看来,特区内住宅价格基本保持平稳变动,特区外宝安区和龙岗区房价增长明显较快。

图2-12:

2000-2004年深圳市住宅销售价格

数据来源:

深圳市统计年鉴

表2-1:

2005年1-9月深圳全市及各区域住宅平均销售价格

2005年1-9月

2004年1-9月

同比增长率(%)

全市

6640

5919

12.18

罗湖区

8188

7990

2.49

福田区

7947

7984

-0.46

南山区

8073

6212

29.96

盐田区

8111

8433

-3.82

宝安区

5245

4015

30.63

龙岗区

4943

3820

29.41

数据来源:

深圳市国土资源和房屋管理局

小结:

受宏观调控和土地紧缩供应的影响,深圳市住宅开发投资进入理想调整阶段,建设速度放缓。

从供应的主要区域来看,随着城市中心的不断西移,以及地铁等重大交通的规划建设,关外正逐渐成为住宅开发的热点区域。

由于深圳住宅需求较真实,因此受宏观调控的影响不大,经历了一段短暂的观望期后需求转旺,整体呈现供不应求的态势,价格持续上涨。

2.4写字楼市场

⏹写字楼投资先抑后扬

受1999年深圳市房地产整体开发投资额大幅增加的影响,写字楼投资额在1999年达到历年的峰值。

此后两年连续下降,在2001年降到谷底,从2002年起写字楼市场开始复苏,投资额逐年增加。

图2-13:

2000-2004年深圳市写字楼开发投资额

数据来源:

深圳市统计年鉴

⏹

写字楼施工面积先抑后扬

受投资额减少的影响,在1999年之后的两年间深圳市写字楼施工面积持续下降,2001年降到历史最低。

此后随着写字楼市场的复苏,施工面积有所回升,竣工面积大幅度增加。

图2-14:

2000-2004年深圳市写字楼建设情况

数据来源:

深圳市统计年鉴

⏹写字楼供应的区域及档次分布

深圳写字楼在售项目主要集中在福田中心区以及其辐射区域。

在售项目的层次分明,中心区均为高档项目;次中心区以中高档商务公寓为主;南山及其他区域多为中低档商务公寓。

⏹写字楼供大于求,后市竞争激烈

自2000年以来,深圳市写字楼市场基本处于供大于求的状态,除了在2002年由于竣工面积的大幅减少,出现供略小于求的情况。

2004年深圳写字楼市场利好不断,CEPA实行、西部通道正式施工、地铁开通、中心区的建设初具规模,吸引了大批国内外大中型企业入驻,使得写字楼市场呈现供需两旺的势头。

但是由于市场存量巨大,加上新政的短暂影响,后市竞争激烈。

图2-15:

2000-2004年深圳市写字楼供求比

数据来源:

深圳市统计年鉴

⏹销售面积增加,空置面积减少

图2-16:

2000-2004年深圳市写字楼销售面积和空置面积

数据来源:

深圳市统计年鉴

自2002年以来,深圳市写字楼需求不断增加,销售面积保持快速增长。

2004年销售面积同比增长40.9%。

与此同时,受旺盛需求的影响,甲级写字楼空置面积不断消化,空置率呈下降的趋势,截止2005年底约为10.0%。

受宏观调控的影响,2005年7-8月写字楼市场经历了一个短暂的观望期,销售面积达到低谷,但是在经济、政策等利好因素支撑下,自9月以来市场开始全面回暖。

2005年前三季度写字楼销售面积18.31万平方米,比2004年同期下降16.1%,但销售价格比2004年同期上涨24.8%。

图2-17:

2000-2004年深圳市写字楼销售价格

数据来源:

深圳市统计年鉴

⏹租赁活跃,甲级写字楼租金平稳

图2-18:

2004-2005年深圳市写字楼租金

数据来源:

中原(中国)地产研究中心

深圳市甲级写字楼租金走势平稳。

蔡屋围、中心区,以及它们周边的甲级写字楼都处于高入住水平,不单成为国内外大中型企业入住的首选,而且很多中小企业也纷纷进驻,使空置率不断下降,创造新低。

小结:

2004年是深圳房地产的“写字楼年”,迎来了发展的最高峰,也给2005年带来了较大的市场压力。

特别是供应方面,因为存量巨大,市场需要时间去消化,后市竞争更加激烈。

2005年是房地产的“政策年”。

在新政的影响下,深圳写字楼市场经历了一个短暂的观望期,买卖成交在7-8月份达到今年的低谷。

但在经济、政策等利好因素支撑下,9月份市场开始全面回暖,预计第四季度将迎来今年写字楼市场的供应与销售高峰期。

2.5商业营业用房市场

⏹投资额稳步增加

自2000年以来,深圳市商业营业用房投资额逐年稳步增长,占房地产开发投资的比重也逐年稳步增加。

自2004年以来,深圳商业营业用房投资渐成热点。

图2-19:

2000-2004年深圳市商业营业用房开发投资额

数据来源:

深圳市统计年鉴

⏹建设速度开始加快

自2004年以来,在零售业对外开放、城市化进程加快,以及大型商业网点将受限等因素影响下,深圳商业房地产市场加速了发展的步伐,纯商业物业与社区商业共同得到大力的发展。

2005年延续2004年供应旺盛的势头,总供应量高达132.89万平方米。

图2-20:

2000-2004年深圳市商业营业用房建设情况

数据来源:

深圳市统计年鉴

⏹供大于求

自2000年以来,深圳市商业营业用房一直保持供大于求的状况。

其中以2001年的供求比为最大,2002年的供求比为最小。

图2-21:

2000-2004年深圳市商业营业用房供求比

数据来源:

深圳市统计年鉴

⏹销售面积快速增长,价格平稳上涨

自2000年以来,深圳市商业营业用房的销售面积保持快速增长。

主要与近年来深圳住宅建设的加快有关。

在特区内外不同片区由于住宅建设的发展,新的城市区域逐渐形成,并由此带动了商业物业需求的增长。

图2-22:

升级会员

升级会员