小微企业金融产品设计学习资料三.docx

《小微企业金融产品设计学习资料三.docx》由会员分享,可在线阅读,更多相关《小微企业金融产品设计学习资料三.docx(10页珍藏版)》请在冰豆网上搜索。

小微企业金融产品设计学习资料三

小微企业金融产品设计学习资料(三)

C银行主要产品介绍

网络通宝

1、业务定义——在银行中小企业业务新模式基础上,结合网络经济和电子商务,向在第三方电子商务平台上经营的中小企业提供综合金融服务的一种业务模式。

2、核心业务——原则上单户授信500万元以内(其中信用授信不超过200万元)。

3、目标客户(小、微企业)——年销售收入不超过3000万元或净资产不超过1000万元(取任一项)。

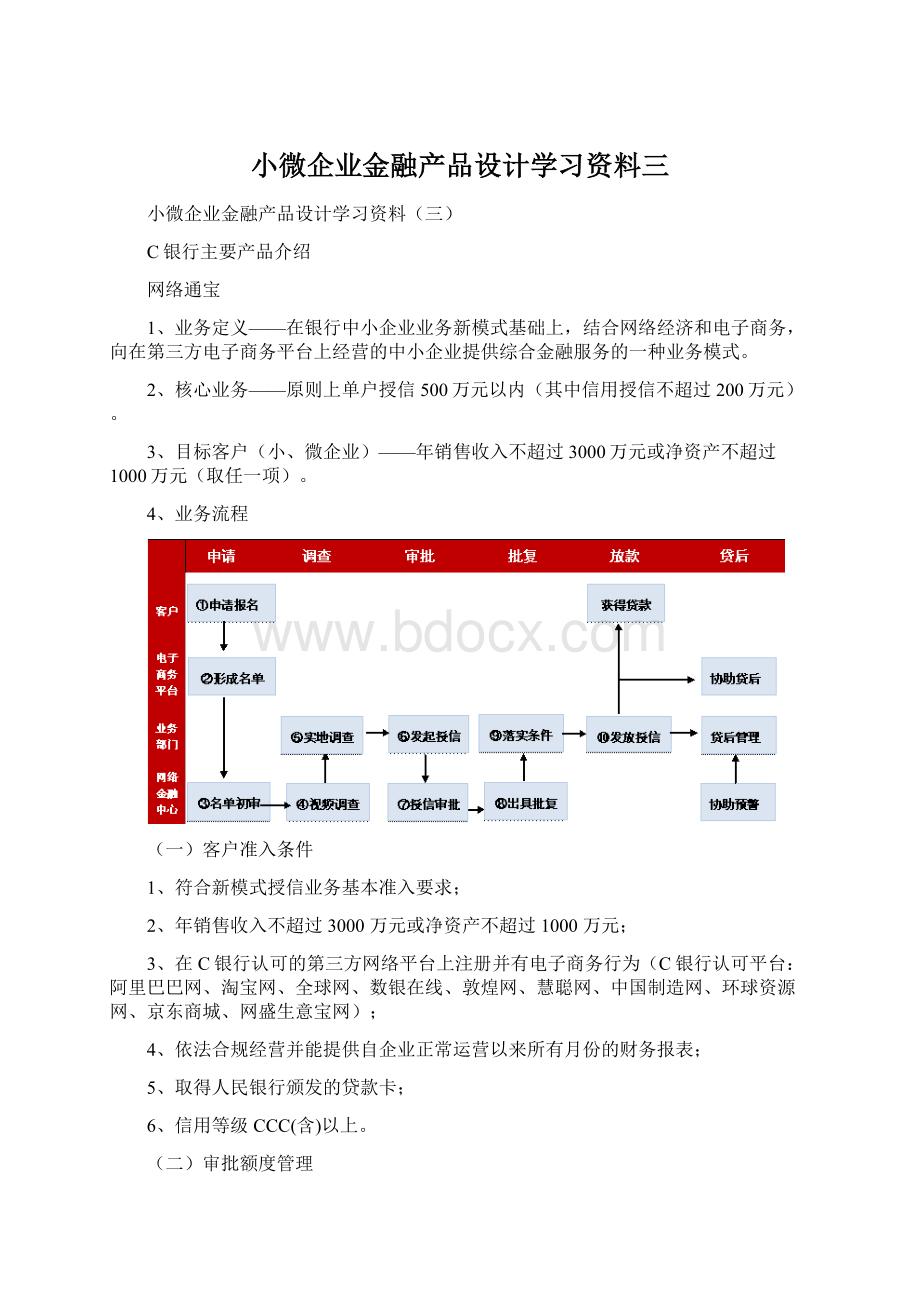

4、业务流程

(一)客户准入条件

1、符合新模式授信业务基本准入要求;

2、年销售收入不超过3000万元或净资产不超过1000万元;

3、在C银行认可的第三方网络平台上注册并有电子商务行为(C银行认可平台:

阿里巴巴网、淘宝网、全球网、数银在线、敦煌网、慧聪网、中国制造网、环球资源网、京东商城、网盛生意宝网);

4、依法合规经营并能提供自企业正常运营以来所有月份的财务报表;

5、取得人民银行颁发的贷款卡;

6、信用等级CCC(含)以上。

(二)审批额度管理

1、足额抵、质押授信,单户最高授信额度不得超过500万元;

2、非足额抵、质押授信,目前只接受房地产资产的非足额抵押,并且最高抵押率不得超过70%,单户最高授信额度不得超过500万元;

3、合格的信用担保机构保证授信,单户最高授信额度原则上不超过300万元;

4、合格的法人和其他机构保证授信,目前只接受上年度销售收入超过1000万元的生产型企业保证,单户最高授信额度原则上不超过300万元;

5、合格的自然人保证授信,单户最高授信额度不得超过200万元;

6、信用授信,单户最高授信额度不得超过200万元;

7、单个客户非抵押授信总量原则上不得超过300万元。

C银行国际结算业务介绍

出口业务

一、出口商业发票贴现

(一)产品说明

出口商业发票贴是指出口商将现在或将来的基于其与进口商(债务人)订立的出口销售合同项下产生的应收账款转让给银行,由银行为其提供贸易融资、应收账款催收、销售分户账管理等服务。

(二)产品特点

1、加快资金周转。

在进口商支付货款前得到融资款项,从而加快资金周转速度。

2、简化融资手续。

融资手续相对于流动贷款等简便易行。

3、规避汇率风险。

通过贴现业务提前得到融资,避免远期市场汇率出现不利的变动。

4、降低授信门槛。

对于已经投保信用险的客户,C银行可占用出口信用保险公司额度的基础上,可适当放宽授信准入标准,降低授信门槛。

5、对出口商的融资有追索权。

一旦进口商未按期付款,C银行可向出口商行使追索权

(三)适用客户

1.出口商在出口赊销项下遭遇资金周转问题;

2.出口商面临人民币升值的巨大压力;

3.出口商在发货后、收款前遇到新的投资机会,且预期收益率高于贴现率。

(四)申请条件

1、依法核准登记,具有经年检的法人营业执照或其他足以证明其经营合法性和经营范围的有效证明文件;

2、拥有贷款卡;

3、拥有开户许可证,并在C银行开立结算账户;

4、具有进出口经营资格;

5、在C银行有授信额度。

(五)办理流程

1、应出口商申请,C银行按相关授信要求为其核定贴现额度,并签订《出口商业发票贴现协议》;

2、出口商发货出单,并向C银行提交贴现申请书;

3、C银行在单据及贸易真实性审查后,为出口商叙做贴现;

4、进口商到期未付款,由C银行或委托出口商对外催收,逾期30天,C银行向出口商收回贴现款项并相应计收逾期利息;

5、进口商到期付款,C银行用以归还贴现本息,将余额转出口商。

二、福费廷

(一)产品说明

福费廷是指C银行无追索权地买入因商品、服务或资产交易产生的未到期债权。

通常该债权已由金融机构承兑/承付/保付。

C银行福费廷业务可接受的债权形式包括:

信用证、汇票、本票、有付款保函/备用信用证担保的债权、投保出口信用险的债权、IFC(国际金融公司)等国际组织担保的债权及其他可接受的债权工具。

(二)产品功能

福费廷业务在无需占用客户授信额度的情况下,为客户提供固定利率的无追索权买断,有效满足客户规避风险,增加现金流,改善财务报表,获得提前核销退税等多方面综合需求。

(三)产品特点

1、无追索权买断。

C银行无追索权买断应收账款,使客户应收账款“落袋为安”。

2、规避各类风险。

客户将国家风险、买方信用风险、汇率风险、利率风险等全部转移给银行,达到规避风险的目的。

3、无需占用客户授信额度。

福费廷业务不占用客户授信额度,客户在没有授信额度或授信额度不足的情况下,仍可从银行获得融资。

4、增加流动资金。

客户获得100%资金融通,将未来应收账款转化为当期现金流入,避免资金占压,增加现金流。

5、优化财务报表。

客户在不增加银行负债情况下,减少应收账款,改善现金流量,达到优化财务报表的目的。

6、提前获得出口退税。

根据外汇管理局规定,办理福费廷业务,客户可以获得提前出口核销和退税,从而节约财务成本。

(四)期限

可以提供1年期以下的短期融资,而且可以提供3-5年,甚至更长期限的中长期融资。

(五)适用客户

1、客户流动资金有限,需加快应收帐款周转速度。

2、客户希望规避远期收款面临的信用风险、国家险、利率风险和汇率风险。

3、客户授信额度不足,或没有授信额度。

4、客户希望获得提前出口退税和核销。

(六)办理流程

1、客户与C银行签订《福费廷业务合同》。

2、客户提交《福费廷业务申请书》。

3、取得对债务人的授信额度或确定转卖后,与客户签署《福费廷业务确认书》。

4、债权转让。

在客户持有票据情况下,将票据背书给C银行;在无法取得票据的情况下,签署《债权转让书》。

5、贴现付款。

C银行取得信用证项下开证行/指定银行的承兑/承付通知,或其他符合C银行要求的债权凭证后,扣除贴现息和有关费用后将款项净额支付给客户。

6、出口贸易项下,为客户出具出口收汇核销专用联,供其办理出口收汇核销和退税。

三、出口押汇

(一)产品说明

出口押汇是指出口商发出货物并交来信用证或合同要求的单据后,C银行凭所交单据向其提供的短期资金融通。

(二)产品功能

用于满足出口商在信用证或托收项下的短期资金融通需求。

分为信用证项下单证相符押汇、信用证项下单证不符押汇、D/P托收押汇、D/A托收押汇等几类。

(三)产品特点

1、加快资金周转。

在进口商支付货款前可提前得到偿付,从而加快资金周转速度。

2、简化融资手续。

融资手续相对于流动资金贷款等简便易行。

3、改善现金流量。

可以增加当期现金流,从而改善财务状况。

4、节约财务费用。

可根据不同货币的利率水平选择融资币种,从而节约财务费用。

5、降低授信门槛。

对于信用证项下单证相符的出口单据,即使出口商尚未在银行核有授信额度,也可以办理出口押汇。

(四)币种

外币出口押汇和人民币出口押汇

(五)利率

融资利率按C银行对贸易融资业务的利率授权执行。

(六)适用客户

1、出口商流动资金有限,依靠快速的资金周转开展业务;

2、出口商在发货后、收款前遇到临时资金周转困难;

3、出口商在发货后、收款前遇到的新的投资机会,且预期收益率高于押汇利率。

(七)申请条件

1、基本准入条件

(1)依法核准登记,具有经年检的法人营业执照或其他足以证明其经营合法性和经营范围的有效证明文件;

(2)拥有贷款卡;

(3)拥有开户许可证,并在C银行开立结算账户;

(4)具有进出口经营资格(国际融易达业务)。

2、对于信用证项下单证不符押汇和D/P托收押汇,出口商应在C银行有授信额度。

如C银行不可控制货权,客户信用等级还需在CC级(含)以上;如C银行可控制货权的出口押汇,则不受客户信用等级的限制。

对于信用证项下单证相符押汇,如不可占用金融机构授信额度,其准入条件等同于单证不符押汇;如可占用金融机构授信额度,则不受出口商客户信用等级及其他准入标准的限制。

3、对于D/A托收押汇,出口商应在C银行有授信额度,且客户信用等级需在CCC级以上(含)。

(八)业务流程

1、出口商与C银行签订融资协议。

2、出口商向C银行提交出口单据及押汇申请书。

3、C银行经审核单据后,将押汇款项入出口商账户。

4、C银行将单据寄往国外银行(信用证项下开证行或指定行,或托收项下代收行)进行索汇。

5、国外银行收到单据后提示给信用证项下开证申请人,或托收项下付款人。

6、国外银行到期向C银行付款,C银行用以归还押汇款项。

四、融信达

(一)产品说明

C银行对卖方已向中国出口信用保险公司或经C银行认可的其它信用保险机构投保信用保险的业务,凭相关单据、投保信用保险的有关凭证、赔款转让协议等为卖方提供的资金融通业务,是C银行研发的“达”系列贸易融资特色产品之一。

(二)产品分类

根据中信保公司的经营范围分:

短期“融信达”和中长期“融信达”

按是否保留追索权分:

有追索权“融信达”和无追索权“融信达”(可提前办理出口退税及核销手续)

(三)产品功能

用于满足卖方在已投保信用保险的出口贸易或国内贸易项下的融资需求。

(四)产品特点

1、加快资金周转、改善现金流量;规避各类风险;

2、降低门槛,减少额度占用,扩大融资规模;对于出口“融信达”业务,如无追索权,可提前办理出口退税及核销手续。

(五)利率

融资利率按照C银行贸易融资业务的利率授权执行,费率按价格服务表执行。

(六)适用客户

1、企业希望规避买方信用风险、国家风险,并已投保信用保险。

2、企业流动资金有限,需加快应收帐款周转速度。

3、企业授信额度不足,希望扩大融资规模。

(七)申请条件

1、办理有追索权融信达业务的客户应满足以下条件:

(1)原则上在C银行办理国际结算业务的时间在1年以上或业务持续经营时间超过2年;

(2)企业经营和财务状况良好;

(3)历史履约记录良好,在C银行及其他金融机构无不良授信记录,在外汇管理局、海关、税务等其他机关没有重大违规记录。

2、办理无追索权融信达业务的客户还应同时满足以下条件:

(1)原则上应是C银行重点支持的国际结算客户或积极争取的优质客户;

(2)在C银行信用评级在BBB级(含)以上;

(3)企业业务规模在当地排名靠前。

(八)办理流程

1、卖方就拟申请融资的结算业务向中信保公司或其他信用保险机构投保信用保险,中信保公司或其他信用保险机构向卖方出具保险单;

2、卖方按照保单条款或与中信保公司或其他信用保险机构双方缴纳保费协议的相关规定,在规定时限内及时申报并缴纳保费;

3、卖方向C银行提交融资申请书、结算业务相关单据及构成完整信用保险单的相关单据;

4、在出口“融信达”项下,卖方叙做短期融信达业务,与C银行和中信保公司三方签订《赔款转让协议》;卖方叙做中长期融信达业务,与C银行签订《赔款转让协议》,同时向中信保公司出具《赔款转让授权书》,中信保公司就赔款转让事宜向卖方及C银行进行书面确认。

在国内“融信达”项下,卖方需与C银行和中信保公司或其他信用保险机构签订《赔款转让协议》;

5、C银行经审核同意办理后,确定融资比例后将融资款项划入卖方账户,并将有关单据寄往国外银行或付款人进行索汇;

6、国外银行或付款人到期向C银行付款,C银行将收汇款首先偿还C银行融资本息及相关费用,余款(如有)支付给卖方。

进口业务

一、进口押汇

(一)产品说明

C银行在进口信用证或进口代收项下,凭有效凭证和商业单据代进口商对外垫付进口款项的短期资金融通。

(二)产品功能

用于满足进口商在进口信用证或进口代收项下的短期资金融通需求。

按结算方式分为进口信用证押汇和进口托收押汇;按押汇币种分,可分为外币押汇和人民币押汇;按垫付资金来源分为自有资金对外垫付和海外联行垫付(海外代付)。

(三)产品特点

1、减少资金占压。

利用银行资金进行商品进口和国内销售,不占压任何资金即可完成贸易、赚取利润;

2、把握市场先机。

帮助进口商在无法立即支付货款的情况下及时取得物权单据、提货、转卖,从而抢占市场先机;

3、提高议价能力。

通过将付款期限由远期改为即期,或相应缩短远期付款的期限,可以帮助进口商提高对国外出口商的议价能力;

4、节约财务费用。

可根据不同货币的利率水平选择融资币种,从而节约财务费用。

(四)利率

融资利率按C银行对贸易融资业务的利率授权执行。

(五)适用客户

1.进口商遇到临时资金周转困难,无法按时付款赎单;

2.进口商在付款前遇到新的投资机会,且预期收益率高于押汇利率。

(六)申请条件

1.依法核准登记,具有经年检的法人营业执照或其他足以证明其经营合法性和经营范围的有效证明文件;

2.拥有贷款卡;

3.拥有开户许可证,并在C银行开立结算账户;

4.具有进出口经营资格。

(七)办理流程

1、C银行应进口商申请为其核定授信额度。

2、进口商向C银行提交进口押汇申请书。

3、C银行代进口商对外垫付押汇款项,并将单据交付进口商。

4、进口商到期向C银行付款,用以归还押汇款项。

二、付款汇利达

(一)产品说明

付款汇利达是指在对外付汇业务项下,C银行凭客户提交的保证金或人民币定期存款存单作为质押,为客户办理进口押汇或汇出汇款项下融资(下统称付款融资)并对外支付,同时为客户办理一笔远期售汇交易,并约定到期释放质押的保证金或人民币定期存款存单交割后归还融资本息。

该项业务由保证金或人民币定期存款存单质押、付款融资和远期售汇三部分组成。

(二)产品功能

帮助有对外付汇需求的客户利用人民币升值趋势节约购汇成本,在叙做业务时即可预先确定收益水平。

(三)产品特色

付款汇利达是C银行为帮助客户在对外支付外汇时抓住外汇市场有利时机,有效控制财务成本而专门打造一个灵活适用、独具特色的贸易融资新产品。

它通过贸易融资和外汇交易相关业务的组合运用,能帮助客户在不需要额外授信、不增加操作环节、不产生任何风险的情况下,巧妙转换付“汇”时点,有效利用外汇市场的变化趋势节约购汇成本,为企业增加“利”润贡献,进而实现生意发“达”。

(四)适用客户

在人民币升值趋势下,有对外付汇需求、同时希望规避汇率风险、节约购汇成本的企业。

(五)办理流程

1、与C银行签署《远期结售汇、人民币与外币掉期总协议》并提交足额人民币保证金或人民币定期存款存单进行质押。

如办理保证金质押项下付款汇利达业务,还需与C银行签署《保证金质押总协议》。

2、逐笔提交《远期售汇申请书(付款汇利达业务专用)》及购、付汇所需材料。

3、与C银行签署《融资合同》。

4、C银行为客户办理付款融资,并根据客户的指示对外支付款项。

5、在远期售汇业务交割日当天,C银行释放人民币保证金或人民币定期存款存单项下已质押的资金进行头寸的交割,用于交割归还融资本息之外的人民币余额部分(如有)退还客户。

跨境人民币业务:

人民币境外放款

业务定义:

人民币境外放款指浙江省内合法设立的中、外资企业将人民币资金借贷给境外母(子)公司或关联公司之间的经济行为,原则上人民币境外放款应在集团内进行。

适用客户:

浙江省内合法设立的中、外资企业,并在境外有设立子公司或关联公司。

业务优势:

1、打通跨国公司集团内部资金融通。

2、境外人民币放款利率由借贷企业自行约定,节约企业融资成本。

管理要求:

企业选择一家银行作为业务经办行,由银行向所在地人民银行申请备案。

汇率避险产品

双货币远期业务定义:

双货币远期业务是C银行今年推出的人民币汇率新产品,适用于具有多币种收汇背景(例如同时具有美元和欧元收汇)的客户,具有帮助客户大幅改善其中一种外币的远期结售汇价格的功能。

产品功能特点:

无风险地显著提高其中一种货币的远期结汇价格,使企业获得远高于叙做单一币种远期结汇的价格。

适用对象:

主要适用于在未来一段时间同时具有多币种收汇(例如美元和欧元收汇)的企业,企业具有外汇结售汇需求,计划通过远期业务规避外币对人民币汇率变动风险,希望获得更好的远期价格的企业。

交易币别:

美元/欧元、美元/日圆

风险提示:

目前C银行仅提供以美元为主轴的双货币远期业务,品种为美元/欧元,美元/日圆。

且叙做该业务虽能大幅提高其中一种货币的远期结汇价格,但不能同时规避所有币种汇率风险,企业尚需另行叙做其它汇率避险产品,以规避汇率风险。

升级会员

升级会员