特殊合金材料工业全球竞争力发展策略.docx

《特殊合金材料工业全球竞争力发展策略.docx》由会员分享,可在线阅读,更多相关《特殊合金材料工业全球竞争力发展策略.docx(11页珍藏版)》请在冰豆网上搜索。

特殊合金材料工业全球竞争力发展策略

第四屆全國工業發展會議

第一分組

金屬機械工業發展願景與策略

中華民國九十年五月七日

金屬機械工業發展願景

壹、發展現況

金屬機械工業為國家重要基礎工業,從工業先進國家發展軌跡來看,唯有具備雄厚與不斷創新研發的金屬機械產業,形成有力的支援體系,方足以帶動相關應用產業的持續發展,並成為實至名歸的工業領先國家。

我國基本金屬、金屬製品、機械與運輸工具等金屬機械產業從四十年代輕工業肇始至今,在產官學研各界的努力下,2000年產業產值已達20,929億元,佔全國製造業總產值比重24.65%,廠商數33,049家,從業人員數更高達65萬餘人,為國家極為重要之代表性產業。

技術上則以成本控制、彈性與生產效率聞名國際,產品行銷上更有多項產品在全球市場上佔有一席之地,與其它工業國家相較毫不遜色。

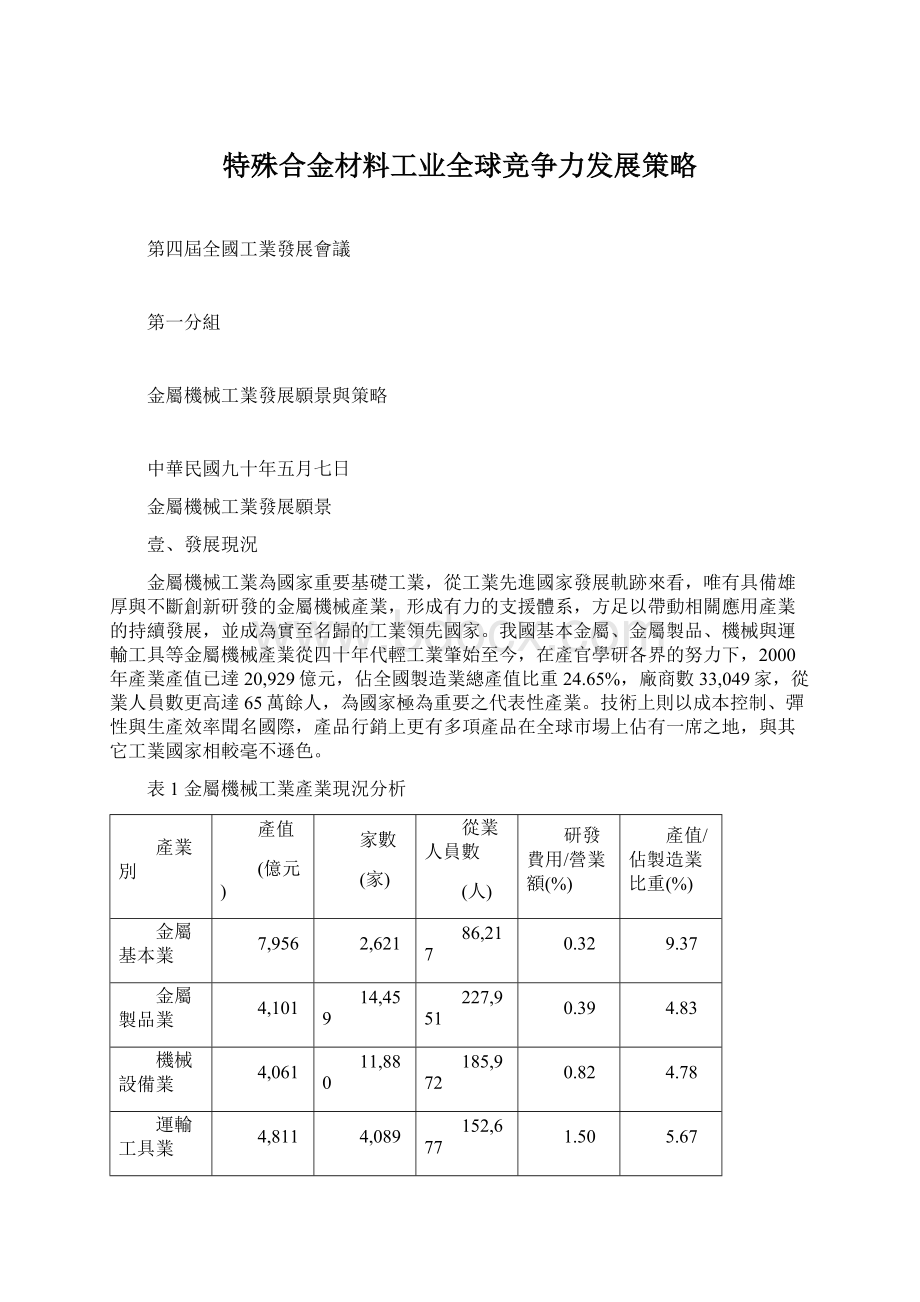

表1金屬機械工業產業現況分析

產業別

產值

(億元)

家數

(家)

從業人員數

(人)

研發費用/營業額(%)

產值/佔製造業比重(%)

金屬基本業

7,956

2,621

86,217

0.32

9.37

金屬製品業

4,101

14,459

227,951

0.39

4.83

機械設備業

4,061

11,880

185,972

0.82

4.78

運輸工具業

4,811

4,089

152,677

1.50

5.67

合計

20,929

33,049

652,817

0.76

24.65

資料來源:

中華民國工業生產統計月報

貳、發展願景

近年在國內外環保、功能、精密與快速等產業發展趨勢下,生醫、3C與運輸工具等產業仍有極大之發展空間,我國如能發揮地理位置、既有行銷管理與技術基礎等優勢,加速技術升級,強化創新研發為企業注入新活力,未來不僅潛力可期,金屬機械產業在全球市場亦將重新定位,持續維繫領先地位。

針對特殊合金材料、工具機、航太與機車等具全球競爭力之代表性金屬機械產業,建議以下發展方向:

1.推動水平/垂直整合

2.促進國際合作,加強全球化佈局

3.鼓勵創新研發,提高研發投入

4.開發關鍵零組件技術,形成知識與技術聚落

5.積極研發環保相關技術,因應國際趨勢

面對二十一世紀的競爭挑戰,藉由政府與業者的共同努力,未來我國金屬機械產業可望發展成為兼具環保與高附加值的全新產業,一方面支援新產品設計開發,帶動國內相關應用產業持續發展;另一方面,則區隔市場,建構成為具全球競爭力之主導型產業,我國金屬機械工業2006年發展願景如下

表2我國金屬機械工業2006年發展願景

產值

30,000億元

廠商數

33,000家

從業人員數

660,000人

研發費用/營業額

2%

產值/佔製造業比重

27%

第一子題:

特殊合金材料工業全球競爭力發展願景與策略

伏和中

材料工業為國家基本工業,特殊合金材料由於具有附加價值高、產業關聯性高與技術層次高等特性,更為一國發展國防、運輸工具、機械、電子與民生工業之先決條件。

過去五十年來,在產官學研各界的努力下,為台灣贏得「製造王國」的美譽,包括螺絲螺帽、高爾夫球頭、筆記型電腦等在內的諸多產品產量均居世界首位,材料及其加工產業之發展扮演極為重要的關鍵角色。

面對21世紀,特殊合金材料產業

一

更將成為帶動各關聯產業持續精進發展及協助傳統產業轉型重獲國際競爭力之重點產業。

壹、現況說明

特殊合金材料一般指具質輕、耐腐蝕、耐高熱、導電導熱佳、優良機械性質等特殊應用需求的功能型合金材料,其中以特殊合金鋼、鋁合金、鎂合金與鈦合金為最主要代表。

根據推估,2000年我國特殊合金材料及加工業(不包含下游最終產品)產值約新台幣1,460億元,相關廠商數約600家。

下游應用產業涵蓋金屬基本業、金屬製品業、機械設備業、電力電子機械器材業、運輸工具業、精密器械業等六大行業,工業生產價值佔全國製造業總產值高達六成,影響層面相當廣泛。

整體而言,我國特殊合金材料及其加工產業具以下三點特性:

(1)材料以內需型產業為主

特殊合金材料除特殊鋼屬淨出口(出口>進口,出口比例38.4%)外,其餘鋁、鎂、鈦等材料之出口量均不高。

特殊合金材料之銷售型態大多是先加工製造成產品或毛胚後,再供應國內所需或行銷國際。

(2)生產以中下游製造產業為主

我國特殊合金產業型態呈上瘦下肥型結構,除不銹鋼與鋁合金國內尚有幾家廠商具備生產能力外,特殊合金材料大部份依賴進口。

但另一方面,由於我國在加工製造上之優勢,中下游產業發展蓬勃,許多下游應用產品之出口量值高居世界前幾名。

(3)發展以近十年為主

近年來,由於國民生活水準提高與國內製造技術能力大幅提升,使得特殊合金材料之產量與需求成長迅速,特殊鋼產量近四年複合平均成長率30.2%,鎂使用量近三年複合平均成長率37.8%,鈦合金近十年複合平均成長率29%。

整體而言,我國特殊合金材料產業已建立相當之基礎,鋁、鎂、鈦與特殊鋼等材料之表面消費量在全球市場上亦佔有一席之地,比重約在2-5%。

表12000年我國特殊合金材料產業概況

分類

特殊鋼

鋁

鎂

鈦

產值

800億元

580億元

30億元

50億元

廠商數

12家

500家

30-40家

40-50家

合計

產值:

1,460億元

廠商:

600家

廠商數

12家

500家

30-40家

40-50家

產量

複合平均成長率

30.2%/4年

1.8%/5年

37.8%/3年

29%/10年

主要

應用產業

民生(佔不銹鋼板70%)

螺絲螺帽(佔不銹鋼盤元60%)

鋁擠型50.2%

鋁鑄品16.1%

鋁片31.4%。

電子產品殼件

高爾夫球頭

資料來源:

金屬中心ITIS計畫

表21999年我國特殊合金材料使用概況

分類

特殊鋼

鋁

鎂

鈦

全球年產量

7,000萬噸

2,300萬噸

37萬噸

4.8萬噸

表面消費量

198萬噸

61萬噸

6,300噸

2,400噸

表面消費量佔全球比重

2.8%

2.7%

1.7%

5.0%

資料來源:

金屬中心ITIS計畫

貳、環境因素

(一)國外產業發展趨勢

從全球產業發展趨勢來看,有以下幾個方向值得重視:

1.國際化:

‧上游材料業者紛紛推動整合、重組、購併等策略,以強化國際競爭力。

‧中下游製造則進行國際分工,以技術專業化降低成本。

‧大陸及東南亞地區特殊鋼需求高度成長。

2.輕量化:

‧美國政府與三大汽車公司合作提出PNGV計畫,希望在2004年開發6人座之省油車,以每100公里耗油3公升為目標。

‧北美汽車用鋁量預估將由1999年的113kg/輛至2015年的200kg/輛。

‧全球九個鋁業協會組成GlobalAluminumCooperation合作體系,以加強鋁在汽車工業之應用為共同目標。

‧1991年鎂合金用量約1kg/車→2000年為3.6kg/車,預估至2020年將超過100kg/車。

3.環保議題:

‧美國CAFÉ法案:

強制汽車節省能源消耗

─車重每降低10%,燃油效率可提高6~8%。

‧聯合國「氣候變化綱要公約」:

管制CO2排放量

─汽車每使用一噸鋁,將減少CO2排放量20噸。

‧利用環保議題,形成非關稅貿易障礙。

4.功能訴求:

‧基於環保、散熱、防電磁波干擾等需求,預估未來3-5年內鎂合金電腦機殼使用率將達30%。

‧高齡化社會來臨,預估2005-2015年將是骨科植體手術之黃金期,全球市場規模6,000億元。

‧日本鈦材應用於臨海建築物已達1,000噸,預估需求將持續增加。

(二)我國競爭優劣勢分析

我國電子、運輸工具等相關產業已具相當規模,累積多年國際行銷經驗與管道,未來特殊合金產業在下游應用市場帶動下,應有極大發展利基,主要競爭優劣勢分析如下:

表3我國特殊合金材料與下游應用產業競爭優勢分析

材料產業競爭優勢

下游應用產業優勢

1.特殊鋼

‧1999年特殊鋼產量佔全球3%,為全球前十大生產國。

‧燁聯公司年產能可達100萬噸,為全球第五大不銹鋼廠

2.鋁合金

‧鋁鑄件產量25萬噸,居全球第八位。

3.鎂合金

‧鎂合金成形設備200台,鎂合金殼件生產量居世界第二位。

‧近二、三年廠商數與機器數成長高居世界首位。

4.鈦合金

‧鈦合金球頭年產量超過200萬個,為全球主要生產基地。

‧國人自主開發成功適合東方人體型之鈦合金人工關節。

1.模具產業

‧1999年模具產值532億元,居全球第四位

‧模具外銷金額居全球工業國出口第二位

2.自行車產業

‧台灣自行車產量居全球第三位

‧出口外銷金額更居全球首位。

3.機車產業

‧外銷出口數量居全球第三位

‧零組件自製率達95%以上

4.汽車產業

‧台灣製造廠對日本母廠之回銷金額超過120億元。

‧技術受國外母廠肯定,將台灣定位為亞太地區零組件供應中心。

5.電子產業

‧筆記型電腦等多項電子產品產量居全球首位。

‧2001年數位相機與個人數位助理全球市場佔有率將超過30%。

表4我國特殊合金材料產業競爭優劣勢分析

優勢(S)

‧具完整加工製造產業結構,可提供周邊支援。

‧我國特殊合金材料技術水準在亞洲地區僅次於日本。

‧亞洲為未來市場高成長地區,我國具備地理優勢。

‧電子產品、機車、自行車等下游應用產業居世界領導地位。

機會(O)

‧國內3C/IC產業持續高成長,特殊合金需求量增加。

‧大陸地區不銹鋼市場快速成長。

‧全球輕量化發展趨勢,導致鋁、鎂、鈦金屬需求增加。

‧電子產品殼件屬新興領域,與工業先進國家技術差距有限。

劣勢(W)

‧小型企業為主,不利於國際行銷與開發。

‧國內市場屬多樣少量形態,材料產業發展不易,關鍵材料多需依賴進口。

‧除少數產業外,新產品設計/新材料應用能力普遍不足。

‧缺乏中大型產品加工製造技術與設備,影響未來切入運輸工具市場機會

威脅(T)

‧我國中下游產業外移,造成此消彼長競爭態勢。

‧大陸地區因接近礦源,具材料價格競爭優勢。

‧技術能力不足,趕不上產品開發速度,影響產業發展。

‧產品項目過集中3C產品殼件,易導致惡性競爭。

‧環保議題可能形成非關稅貿易障礙。

參、發展願景/方向/目標

一、願景

發展台灣成為全球特殊合金材料零組件前三大研發與製造基地,其中:

1.特殊鋼

‧促使高清淨度不銹鋼、耐熱鋼等關鍵零組件國產化,合金鋼與其它特殊鋼材國內自給率提升至35%以上。

‧3家以上公司成為全球前五大特殊鋼單項產品生產工廠。

2.鋁合金

‧提高鋁材於運輸工具產業應用20%以上,並擴大於營建與電子產業之應用。

3.鎂合金

‧成為全球鎂合金3C殼件第一大生產基地。

‧成為全球鎂合金運輸工具零組件前三大生產基地。

4.鈦合金

‧成為全球鈦合金高爾夫球頭第一大生產基地。

‧成為全球鈦合金扣件前三大生產基地。

‧鈦合金人工關節全球市場佔有率3%。

二、發展方向

在產品上以3C、運輸工具、生醫與民生製品為主要應用產業,發展精細、高附加值與高功能/品質之關鍵零組件,在技術上以精密、環保與快速反應等製程開發為重點,建立完整設計/製造技術,形成知識與技術聚落,吸引國際訂單。

未來產業發展重點包括:

1.既有產品需求擴大→增加產值

如鎂合金電腦外殼、鈦合金人工關節、不銹鋼製品等。

2.關鍵零組件開發→取代進口

如半導體產業用之靶材、封裝用細線、超清淨不銹鋼管路、閥體;石化/電力用之熱交換器、葉片;工業設備用之耐熱耐蝕零組件等。

3.自主型產業之新材料應用與產品開發→創造產值

如機車、自行車與手工具等產業零組件。

4.公共公程需求擴大→促進投資

如高鐵、捷運、災後重建、地下管路等。

2005年我國特殊合金材料產品與技術潛力發展項目建議如下:

現階段(2000年)

主力製品

關鍵技術項目

未來(2005年)

潛力發展項目

特殊鋼

‧營建用管材

‧螺絲螺帽

‧民生用零件

鋁合金

‧鋁門窗

‧散熱片(擠型)

‧運輸工具零組件

鎂合金

‧筆記型電腦殼件

‧自行車零件

鈦合金

‧高爾夫球頭

‧人工關節

‧真空熔鑄與合金設計技術

‧精密軋延技術

‧極細線抽伸技術

‧管件液壓成形技術

‧膠合技術

‧薄殼件成形技術

‧廢料回收再生技術

‧環保製程技術

‧功能性鍍膜技術

‧快速模具技術

特殊鋼

‧超薄不銹鋼片

‧不銹鋼極細線

‧超清淨不銹鋼管件

鋁合金

‧汽機車車架

‧真空設備用腔體

‧陽極電子鋁箔

鎂合金

‧3C產品殼件

‧方向盤組件、儀錶板、其它汽車零件

鈦合金

‧3C產品殼件

‧生醫器材

‧鈦建材

‧靶材

三、發展目標

我國特殊合金材料產業2006年產值達NT$2,500億元,平均年成長率9.4%,從業廠商650家以上,研發費用/營業額比例超過3%,特殊合金材料產值佔基本金屬產業比值提升至30%以上。

其中:

1.特殊鋼:

年產值達1,300億元,年平均成長率8.4%

2.鋁合金:

年產值達820億元,年平均成長率5.9%

3.鎂合金:

年產值達180億元,年平均成長率34.8%

4.鈦合金:

年產值達200億元,年平均成長率26.0%

肆、發展策略

(一)政府方面:

1.擴大基礎與應用研究,引導產品開發與應用。

建構應用體系週邊設施,提供良好環境。

2.加強跨領域人才養成,鼓勵投入。

健全法規與驗證體系,擴大市場。

加強行銷,推動國際化。

3.建構產業知識化環境,加速資訊取得與交流。

(二)企業方面

1.進行水平及垂直策略聯盟,合作開發新產品,擴大聚落效應。

2.推動國際合作,建立夥伴關係,並加強全球化佈局。

3.深化核心技術,持續累積資料庫與知識庫,確保技術領先地位。

4.積極研發環保技術,因應國際趨勢。

5.合作建立產銷秩序,避免惡性競爭。

相關具體推動措施建議如下:

發展策略

發展措施

(一)擴大基礎與應用研究

1.推動特殊合金材料基礎研究計畫,建立新材料特性與設計資料/知識庫,深化技術。

2.推動特殊合金二次加工系統技術研究計畫,加速技術建立,擴大領先差距。

3.推動「特殊合金產品應用開發計畫」,加強運輸工具、3C、生醫、建材等產業之應用。

(二)建構完整應用週邊設施與環境

1.強化新合金材料驗證、測試、標準規範等基礎設施環境,建置共用檢測設備。

2.於既有法人單位下,設立「高功能輕合金工程應用中心」,整合相關工程技術,擴大產品開發。

3.推動特殊合金零組件/產品檢驗、測試之國際相互認證。

(三)加強跨領域人才培訓

1.運用工業局工業技術人才培訓計畫、勞委會技職訓練體系,結合學術研究機構與公/協/學會,加強培訓特殊合金產業技術與管理人才。

2.推動「金屬產業高級研發人才深耕計畫」,鼓勵大學院校投入特殊合金材料研發。

(四)健全應用開發相關法令規範

1.鼓勵公共工程建設使用特殊合金材料,訂定採購/獎勵規範,塑造有利環境。

2.修訂各種產業回收相關法規條文及規範,充分發揮特殊合金資源/能源效益。

3.鼓勵公民營事業投資節能、減廢等環保設備與技術,並提供租稅優惠及獎勵措施。

(五)加強國際化行銷能力

1.鼓勵國內與國際間研發聯盟,推動國際合作研究開發計畫。

2.協助優良品牌中小企業參加國際展覽及商務之拓銷懇談。

3.持續鼓勵舉辦國際特殊合金產品展覽及論文研討會,加速國際化。

(六)建構產業知識化環境

1.協助公/協會加強市場與技術等資訊蒐集,定期進行產業分析調查,隨時檢討產業發展指標。

2.運用既有「特殊合金網站」,提供網路化整合資訊服務能力。

3.提供經費補助,建立特殊合金材料工程知識庫,加速資訊取得與流通。

升级会员

升级会员