长沙市房地产开发经营基本情况.docx

《长沙市房地产开发经营基本情况.docx》由会员分享,可在线阅读,更多相关《长沙市房地产开发经营基本情况.docx(15页珍藏版)》请在冰豆网上搜索。

长沙市房地产开发经营基本情况

2004年长沙市房地产开发经营基本情况

长沙2004年1-12月房地产开发完成投资(亿元)(按构成分)

一、2004年全市房地产完成投资情况

2004年长沙房地产市场受国家政策调控影响,呈现出与往年不同的特点,房地产开发投资持续增长,但增幅有所下降;产品结构较为合理,空置率低,总体说来,长沙房地产市场在2004年表现沉稳,作为经济发展的支柱产业,呈现出持续、健康、稳定的发展态势。

数据显示,2004年长沙共完成房地产开发投资168.81亿元,比去年同期增长19.11%。

其中,岳麓区开发投资增幅远大于其他各区(县),与去年同期相比,增长88.62%;四县中,望城县的投资增幅位居第一。

从投资用途来看,住宅投资增长较大,比去年同期增长41.43%,办公写字楼和其他用房均有小幅增长。

商业营业用房投资保持了去年同期的水平。

房地产开发投资增幅略低于全市GDP的增幅14%,说明房地产投资增长过快的势头得到了遏制,国民经济协调发展。

平稳上升,将是下一阶段的主要特征。

二、构成分析

投资构成分析

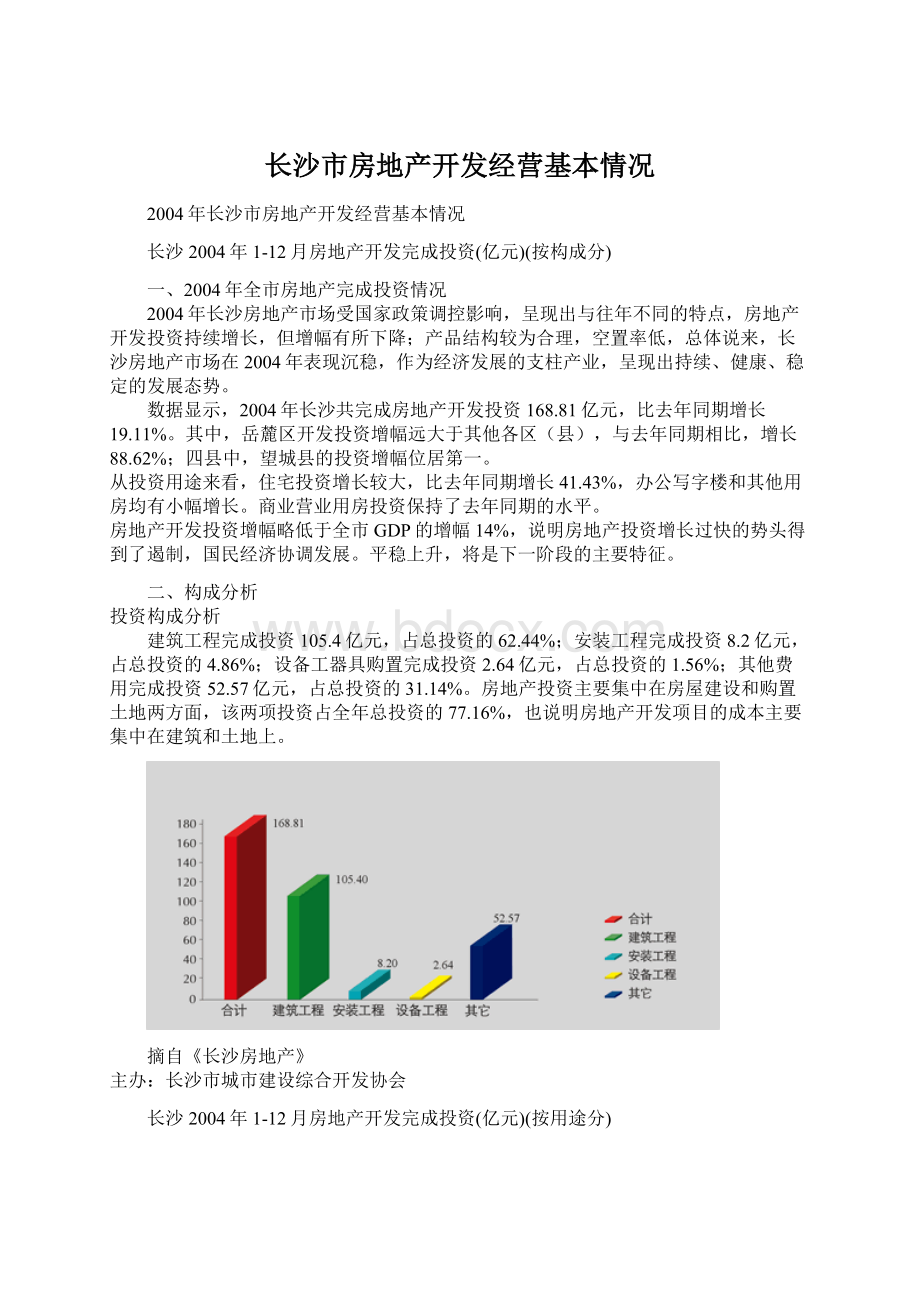

建筑工程完成投资105.4亿元,占总投资的62.44%;安装工程完成投资8.2亿元,占总投资的4.86%;设备工器具购置完成投资2.64亿元,占总投资的1.56%;其他费用完成投资52.57亿元,占总投资的31.14%。

房地产投资主要集中在房屋建设和购置土地两方面,该两项投资占全年总投资的77.16%,也说明房地产开发项目的成本主要集中在建筑和土地上。

摘自《长沙房地产》

主办:

长沙市城市建设综合开发协会

长沙2004年1-12月房地产开发完成投资(亿元)(按用途分)

投资用途分析

住宅建设完成投资98.04亿元,占总投资的58.08%;办公楼建设完成投资8.29亿元,占总投资的4.91%;商业营业用房建设完成投资26.77亿元,占总投资的15.86%;其他用房建设完成投资35.7亿元,占总投资的21.15%。

房地产投资主要集中在住宅建设,住宅投资比例接近全年总投资的58.08%,表明住房政策已深入人心,住房制度改革进一步深化的前提下,房地产开发商的投资日趋理性,开发重点已放在住宅方面;同时也表明住宅建设仍是今后一段时间内房地产投资的主流品种。

摘自《长沙房地产》

主办:

长沙市城市建设综合开发协会

长沙2004年1-12月房地产开发完成投资(亿元)(按区域分)

按项目区域分析

全年芙蓉区完成投资25.96亿元,占总投资的15.38%;天心区完成投资28.07亿元,占总投资的16.62%;岳麓区完成投资23.09亿元,占总投资的13.68%;开福区完成投资22.39亿元,占总投资的13.27%;雨花区完成投资46.03亿元,占总投资的27.27%;长沙县完成投资13.00亿元,占总投资的7.70%;望城县完成投资4.46亿元,占总投资的2.66%;宁乡县完成投资2.66亿元,占总投资的1.58%;浏阳市完成投资3.15亿元,占总投资的1.82%。

从各区房地产完成投资的比例上看,芙蓉区和雨花区共占据近一半的比例,达42.56%。

这表明,目前我市开发主要集中在上述两区,但天心区和开福区也表现出了较大的发展潜力。

在四县(市)中,长沙县房地产开发独领风骚,完成投资大大领先于其他三县(市),该县的区位优势和政策优势已得到了充分体现。

摘自《长沙房地产》

主办:

长沙市城市建设综合开发协会

长沙2004年1-12月各区域物业类型施工面积(万平方米)

施工面积区域用途分析

住宅类雨花区施工面积最大,为302.56万平方米,占住宅类总施工面积的25.89%;

办公楼类芙蓉区施工面积最大,为35.8万平方米,占办公楼类总施工面积的49.12%;

商业营业用房类雨花区施工面积最大,为90.72万平方米,占商业营业类总施工面积的37.80%;

其它类雨花区施工面积最大,为33.56万平方米,占其它类总施工面积的23.37%。

摘自《长沙房地产》

主办:

长沙市城市建设综合开发协会

长沙2004年1-12月房屋施工面积(万平方米)

一、商品房施工面积

施工面积用途分析

2004年全市商品房施工面积为1624.95万平方米。

其中:

住宅施工面积1168.5万平方米占,总施工面积的71.91%;办公楼施工面积72.88万平方米,占总施工面积的4.49%;商业营业用房施工面积239.98万平方米,占总施工面积14.77%;其他用房施工面积143.59万平方米,占总施工面积的8.84%。

施工面积区域总量分析

城市五区中,雨花区施工面积多于其他四区,占总施工面积的26.95%;四县(市)中长沙县施工面积多于其他县(市),占总施工面积11.01%。

摘自《长沙房地产》

主办:

长沙市城市建设综合开发协会

长沙2004年1-12月房屋竣工面积(万平方米)

竣工面积用途分析

2004年全市商品房竣工面积为636.29万平方米。

其中:

住宅竣工面积461.36万平方米,占总竣工面积的72.51%;办公楼竣工面积34.27万平方米,占总竣工面积的5.39%;商业营业用房竣工面积94.05万平方米,占总竣工面积的14.78%;其他用房竣工面积46.61万平方米,占总竣工面积的7.33%。

竣工面积区域用途分析

住宅类雨花区竣工面积最大,为182.66万平方米,占住宅类总竣工面积的39.59%;

办公楼类芙蓉区竣工面积最大,为21.64万平方米,占办公楼类总竣工面积的63.15%;

商业营业用房类雨花区竣工面积最大,为41.26万平方米,占商业营业类总竣工面积的43.87%;

其它类雨花区竣工面积最大,为15.22万平方米,占其它类总竣工面积的32.65%。

小结

2004年全市商品房新开工面积731.07万平方米,比去年同期450.12平方米增长62.42%,施工面积达1634.95万平方米,比去年同期1169.91万平方米增长39.75%,而竣工面积636.29万平方米,对比去年同期增长5.74%。

从2004年1~12月房屋新开工面积数据来看,综合以上数据表明,2004年在我市房地产市场,住宅开发仍是房地产开发的主流,住宅施工面积、竣工面积、新开工面积皆占各项指标的70%以上,且保持了较高的增长趋势。

商业营业用房和其他用房新开工量也保持了增长的态势,办公楼新开工量12.71万平方米,对比去年的31.23万平方米,下降了59.3%。

从区域分布来看,写字楼项目主要集中在芙蓉区、雨花区和天心区,区域差异较为明显。

摘自《长沙房地产》

主办:

长沙市城市建设综合开发协会

长沙2004年1-12月房屋竣工面积(按区域分)

竣工面积区域总量分析

可以看出,城市五区中,雨花区竣工面积多于其他四区,占总竣工面积的38.03%;四县(市)中长沙县竣工面积多于其他县(市),占总竣工面积的11.97%。

长沙2004年1-12月房屋新开工面积(万平方米)

新开工用途分析

2004年全市商品房新开工面积为731.07万平方米。

其中:

住宅新开工面积543.22万平方米,占总新开工面积的74.30%;办公楼新开工面积12.71万平方米,占总新开工面积的1.74%;商业营业用房新开工面积104.76万平方米,占总新开工面积的14.33%;其他用房新开工面积70.38万平方米,占总新开工面积的9.63%。

新开工面积区域用途分析

住宅类雨花区新开工面积最大,为119.99平方米,占住宅类总新开工面积的22.09%;

办公楼类芙蓉区新开工面积最大,为3.78平方米,占办公楼类总新开工面积的29.74%;

商业营业用房类雨花区新开工面积最大,为50.84平方米,占商业营业类总新开工面积的48.53%;

其它类岳麓区新开工面积最大,为16.18平方米,占其它类总新开工面积的22.99%。

摘自《长沙房地产》

主办:

长沙市城市建设综合开发协会

长沙2004年1-12月房屋新开工面积(按区域分)

新开工面积区域总量分析

市内五区中,雨花区新开工面积多于其他四区,占总新开工面积的25.43%;四县(市)中,长沙县新开工面积多于其他县(市),占总新开工面积的12.82%。

摘自《长沙房地产》

主办:

长沙市城市建设综合开发协会

长沙2004年1-12月现房销售面积(万平方米)

2004年全市商品房销售面积617.35万平方米,其中现房销售面积248.17万平方米,预售面积369.18万平方米。

由此可见,在商品房销售面积中,有近60%是在房屋竣工前通过预售实现的。

一、商品房现房销售情况

销售面积用途分析

2004年全市商品房现房销售面积为248.17万平方米,其中:

住宅销售面积216.88万平方米,占现房销售面积的87.39%;办公楼销售面积3.85万平方米,占现房销售面积的1.55%;商业营业用房销售面积24.46万平方米,占现房销售面积的9.86%;其他用房销售面积2.98万平方米,占现房销售面积的1.2%。

销售面积区域用途分析

住宅类雨花区销售面积最大,为72.52万平方米,占住宅类总销售面积的33.44%

办公楼类芙蓉区销售面积最大,为2.02万平方米,占办公楼类总销售面积的52.47%

商业营业用房类雨花区销售面积最大,为8.85万平方米,占商业营业类总销售面积的36.18%

其它类雨花区销售面积最大,为1.03万平方米,占其它类总销售面积的34.56%

摘自《长沙房地产》

主办:

长沙市城市建设综合开发协会

长沙2004年1-12月现房销售面积(按区域分)

销售面积区域总量分析

市内五区中,雨花区现房销售面积大于其他四区,占总销售面积的33.27%;四县(市)中长沙县现房销售面积领先于其他县(市),占总销售面积的10.37%。

摘自《长沙房地产》

主办:

长沙市城市建设综合开发协会

长沙2004年1-12月房屋预售面积(按区域分)

预售面积区域总量分析

市内五区中,雨花区预售面积大于其他四区,占全市总预售面积的28.32%;四县(市)中,长沙市县的预售面积大于其他县(市),占全市总预售面积的8.55%。

摘自《长沙房地产》

主办:

长沙市城市建设综合开发协会

长沙2004年1-12月房屋预售面积(万平方米)

二、商品房预售情况

预售面积用途分析

2004年全市商品房预售面积为369.18万平方米,其中住宅预售面积为311.75万平方米,占总预售面积的28.32%;办公楼预售面积为10.99万平方米,占总预售面积的2.98%;商业营业用房预售面积为43.87万平方米,占总预售面积的11.88%;其他用房预售面积为2.57万平方米,占总预售面积的0.7%。

预售面积区域用途分析

住宅类雨花区预售面积最大,为91.93万平方米,占住宅类总预售面积的29.49%;

办公楼类芙蓉区预售面积最大,为4.44万平方米,占办公楼类总预售面积的40.40%;

商业营业用房类长沙县预售面积最大,为14.32万平方米,占商业营业类总预售面积的32.64%;其它类雨花区预售面积最大,为1.39万平方米,占其它类总预售面积的54.09%。

摘自《长沙房地产》

主办:

长沙市城市建设综合开发协会

长沙2004年12月底各物业类型空置情况(万平方米)

空置面积物业类型构成分析

2004年年底商品房空置面积为103.77万平方米。

其中:

住宅空置面积为48.84万平方米,占总空置面积的47.07%;办公楼空置面积为12.4万平方米,占总空置面积的11.95%;商业营业用房空置面积为23.14万平方米,占总空置面积的22.3%;其他用房空置面积为19.39万平方米,占总空置面积的18.69%。

各物业类型房屋空置情况分析

2004年全市商品房空置面积中,住宅部分空置面积为52.46万平方米,占总空置面积的43.41%;办公楼部分空置面积为13.36万平方米,占总空置面积的11.05%;商业营业用房部分空置面积为38.17万平方米,占总空置面积的31.58%;其他部分空置面积为16.88万平方米,占总空置面积的13.97%。

小结

2004年我市共完成商品房开发54189套,竣工面积达673万平方米,其中,120m2~150m2为商品房开发的主力户型,其竣工套数和销售(含预售)套数均为首位,所占比例分别为29.01%和30.16%,其次为150m2以上和100m2~120m2。

说明人们生活质量日益提高,人均住宅面积也大大增加;竣工情况和租售情况基本保持一致,也说明我市商品房开发结构比较合理。

从商品房空置情况来看,我市商品房空置率相对较低,积压(竣工三年以上)很少,60m2和80m2~100m2商品房空置率为零,从空置户型来看,主要集中在150m2以上,占总空置套数的39.99%,说明大户型市场容量有限;从户型结构来看,80m2以下和100m2~120m2之间的商品房空置率最低,从市场的反映来看,人们乐于接受比较经济的户型结构,如60m2~80m2的两房和100M2~120M2的三房。

长沙2004年1-6月房屋空置情况

空置面积物业类型构成分析:

2004年6月底全市商品房空置面积为106.77万平方米,比3月底的89.62万平方米增加19.13%。

住宅空置面积为67.54万平方米,占总空置面积的63.26%,比3月底的62.68万平方米增加7.75%。

其中普通住宅空置面积51.34万平方米,占住宅类总空置面积的76.01%;别墅、高档公寓空置面积15.9万平方米,占住宅类总空置面积的23.54%;经济适用房空置面积0.3万平方米,占住宅类总空置面积的0.04%;经济适用房销售情况良好;

办公楼空置面积为6.09万平方米,占总空置面积的5.7%,比3月底的5.24万平方米增加16.22%;

商业营业用房空置面积为25万平方米,占总空置面积的23.41%,比3月底的15.29万平方米增长63.5%;

其他用房空置面积为8.14万平方米,占总空置面积的7.62%,比3月底的6.44万平方米增长26.39%。

商业营业用房空置面积增长过快,且占总空置面积的比例提高,应引起注意。

各物业类型房屋空置情况分析:

总空置面积为106.77万平方米,其中待销面积为78.54万平方米,滞销面积为25.12万平方米,积压面积为3.11万平方米;

住宅类总空置面积为67.54万平方米,其中待销面积为54.36万平方米,滞销面积为11.95万平方米,积压面积为1.23万平方米;

办公楼类总空置面积为6.09万平方米,其中待销面积为5.14万平方米,滞销面积为0.59万平方米,积压面积为0.36万平方米;

商业营业用房类总空置面积为25万平方米,其中待销面积为13.35万平方米,滞销面积为10.19万平方米,积压面积为1.46万平方米;

其他类总空置面积为8.14万平方米,其中待销面积为5.69万平方米,滞销面积为2.39万平方米,积压面积为0.06万平方米。

住宅类房屋空置情况分析:

住宅类总空置面积为67.54万平方米,其中待销面积为54.36万平方米,滞销面积为11.95万平方米,积压面积为1.23万平方米;

普通住宅空置面积为51.34万平方米,其中待销面积为36.68万平方米,滞销面积为0.48万平方米,积压面积为1.18万平方米;

别墅、高档公寓空置面积为15.9万平方米,其中待销面积为14.38万平方米,滞销面积为1.47万平方米,积压面积为0.05万平方米;

经济适用房空置面积为0.3万平方米,其中待销面积为0.3万平方米,滞销面积为0万平方米,积压面积为0万平方米。

空置住宅的户型面积大小分析:

60~120平方米的户型,很少空置(多为一年以内的);

120平方米以上的户型占住宅空置面积的86%以上,其中150平方米以上的户型占住宅空置面积的54%以上。

摘自《长沙房地产》

主办:

长沙市城市建设综合开发协会

地产时评:

平抑房价先要把小地产商赶出市场

对于目前热得有点烫手的房地产,除了需求和供给这样的宏观角度,我们是不是也可以从企业建设的角度进行考察?

近期,中国房地产TOP10研究组公布了2005年中国房地产百强企业排行榜。

万科企业股份有限公司和中国海外发展股份有限公司是其中规模最大的企业,它们2004年的房地产销售额都没有超过100亿;“百强”中地产主营收入超过50亿的仅有7家。

海尔集团2004年的销售额也在近期公布,为1016亿,这个数字有望使海尔集团进入《财富》杂志评选的世界500强名单。

家电行业的第二大企业TCL集团,2003年销售额为382亿。

这是中国房地产业与家电业的一个对照,与家电企业相比,地产企业的规模还普遍比较小。

家电企业大多由小规模发展而来,在它们发展过程中,经历过产品高价时期,然后是产品价格直线下降,价格战使很多小企业被淘汰,而比较优秀的企业则规模做大。

房地产企业在扩大规模的过程中,可能也需经历这些阶段,现在是高房价时期,随着它们的扩张,房价未来几年可望以比较快的速度降下来。

因为产业性质不同,以上的预测或许存在问题,房地产业与家电业的发展历程可能存在差异。

但是,企业规模扩张能够导致一个行业产品价格下降,却基本上是个普遍规律,房地产业也会是这样,这主要有三个方面的原因。

首先,企业规模扩张将导致价格竞争。

目前房地产业的增长速度非常快,房地产企业有足够的空间“自然”成长,守住自己的地盘就有良好的前景,不用进入“他人的领域”进行争夺。

但市场容量毕竟有限,产业不可能长期这样快速增长,它总会转入一个平缓增长期,到那时,企业要保持较快的成长速度,就需要与他人争夺市场空间。

这是广州的发展商合生和富力(它们都是中国房地产百强中综合实力TOP10的企业)进入北京市场的原因之一。

而大发展商有实力按照自己发展的需要建立社会关系、拿到土地,它们必然广泛地争夺资源和市场,使竞争变得激烈。

提高产品质量是重要的竞争手段,但当品质的武器难以奏效时,价格战这样的“肉博战”就会出现。

其次,大企业能够使产品更加丰富,从而使价格变得多样化。

小企业不具备开拓、培育新市场和承担风险的能力,因而它们的策略基本上是坚持曾经成功的单一产品,这是目前开发商普遍针对高收入阶层开发产品的原因之一,致使某些地区大户型和高单价流行,因为这种产品利润率高,抗击风险的能力强,而且以前卖得不错。

小发展商认为自己只需这一小块就能吃饱,不需要开拓更多市场,但大发展商则不能只做“高端”,它要达到几百个亿销售额,就需以“大众”作为目标客户群,不但开发针对高收入阶层的产品,也开发针对中等甚至低收入阶层的价格较低的产品。

最后,大企业能够更有效地降低成本。

大企业能够利用自己的规模优势,在合作和采购中占到优势;它们销售额大,能够使固定投入分摊到众多产品中,从而使成本降低。

也因如此,大开发商能够在比较偏远的地区——地价会比较低——进行开发,利用自己的力量进行规划建设或者带动周边地区发展,这是小发展商难以做到的。

广州的华南板块就是典型,有实力的发展商远离市区,到番禺郊区从无到有地建起一个居住区。

这些年广州的房价没有随全国大势大幅上涨,中等收入者也能够买得起住房,与这种开发模式有很大关系。

房地产企业规模的扩张,不但是它们自身做大的过程,同时也是优胜劣汰的过程。

中国房地产企业虽然目前规模尚小,但正在逐步壮大,万科和中海的销售额都超过了70亿,正向100亿的目标迈进;50亿以上的企业也比2004年公布中国房地产百强时更多。

而优胜劣汰也比较明显,1994年首次推出“中国房地产开发企业综合效益百强”时的100家企业,只有十几家还留在今年的百强名单中。

可以预见,经过这几年的“疯狂”之后,将有更多房地产企业被淘汰,房地产业将更加集中,企业规模将上升一个数量级。

到那时,大发展商出于盈利动机,将使房地产价格下降。

升级会员

升级会员