城镇居民住房面积的多因素分析.docx

《城镇居民住房面积的多因素分析.docx》由会员分享,可在线阅读,更多相关《城镇居民住房面积的多因素分析.docx(13页珍藏版)》请在冰豆网上搜索。

城镇居民住房面积的多因素分析

城镇居民住房面积的多因素分析

[内容摘要]:

本文根据目前房地产业现状,从计量经济学的角度来验证一下居民收入水平、物价水平、国内GNP以及房地产销售价格等因素对其的影响程度。

从回归结果看出,平均货币工资与居民住房面积之间存在正向的线性关系,同时我们也发现了一些问题,值得深入思考。

[关键词]城镇居民住房销售总面积职工平均货币工资多因素分析城镇居民价格消费指数检验

一.经济背景

去年中国房地产投资超过1亿万元,占固定资产投资的18.3%,直接拉动GDP增长1.3个百分点。

2004年房地产投资和消费仍将保持一定的增长。

专家预测,到2020年,中国城市化水平将提高到55%,城镇人口将达到7亿以上,按人均需住房20平方米计算,仅城镇新增人口每年就需增2亿平方米以上,房地产业在国民经济和社会发展中的重要地位将逐渐突出。

房地产市场的发展,不仅可以推动经济的发展,而且可以从增加投资的消费,增加就业多方面拉动国内的需求。

近年来部分城市房价涨得过快、房价过高,已是一个不争的事实,房地产不合理增长带来的一系列负面影响,不少专家学者直言,这种市场态势会造成两种后果:

一是房地产市场的泡沫可能不断扩大,市场风险进一步积累;二是相当多的中低收入者缺乏“小康水平住房”的现实购买力。

由此可见,住房问题已经成为我国市场经济发展过程中的一个重要问题。

在此,我们将从计量经济学的角度进行研究。

二.结合经济背景,建立计量经济学模型

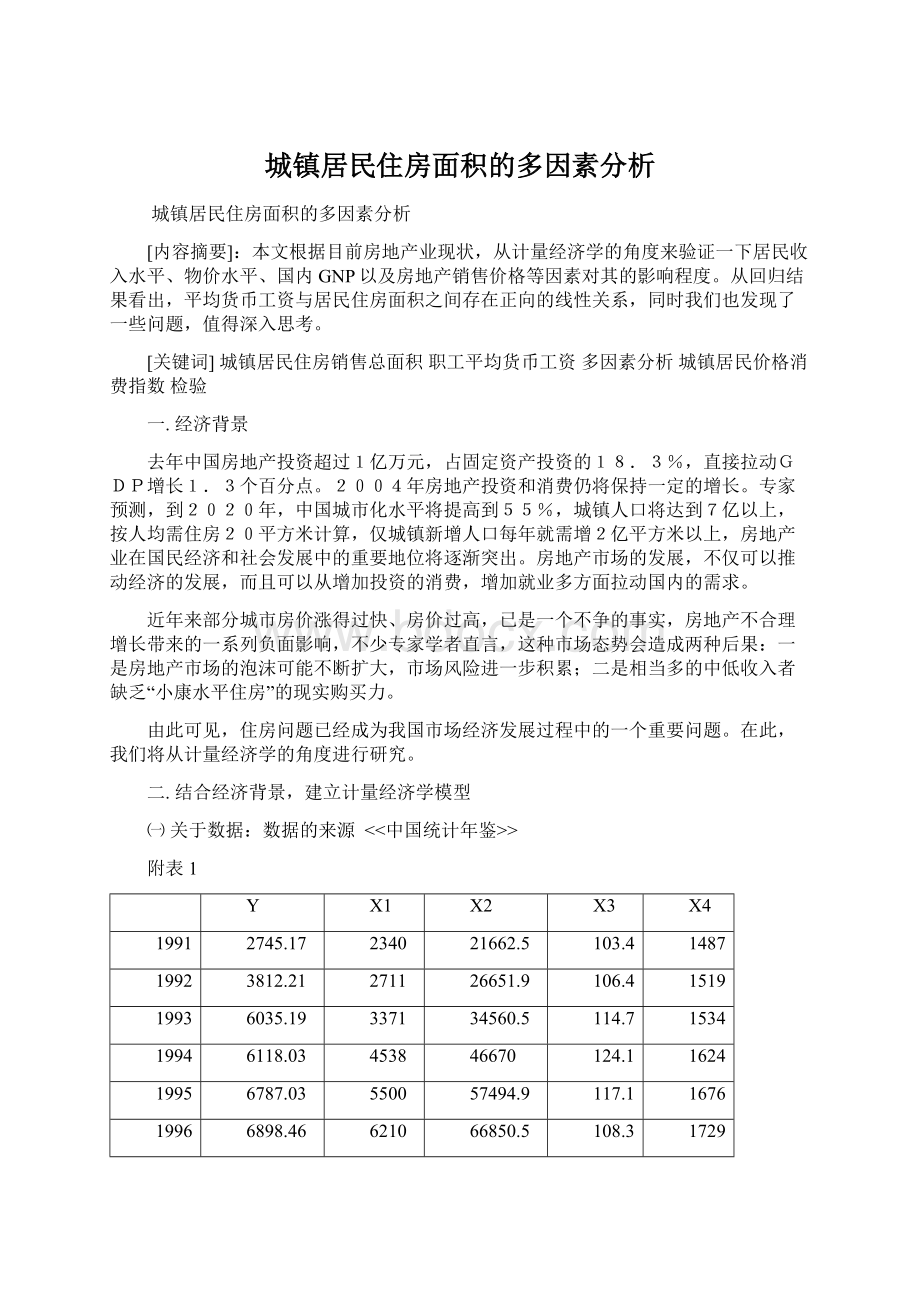

㈠关于数据:

数据的来源<<中国统计年鉴>>

附表1

Y

X1

X2

X3

X4

1991

2745.17

2340

21662.5

103.4

1487

1992

3812.21

2711

26651.9

106.4

1519

1993

6035.19

3371

34560.5

114.7

1534

1994

6118.03

4538

46670

124.1

1624

1995

6787.03

5500

57494.9

117.1

1676

1996

6898.46

6210

66850.5

108.3

1729

1997

7864.3

6470

73142.7

102.8

1790

1998

10827.1

7479

76967.2

99.2

1854

1999

12997.87

8346

80579.4

98.6

1857

2000

16570.28

9371

88254

100.4

1948

2001

19938.31

10870

95727.9

100.7

2017

2002

23702.31

12422

103935.3

100.4

2092

2003

29778.85

14040

116603.2

100.8

2197

㈡关于模型

⒈建立模型:

Y=C+β1X1+β2X2+β3X3+β4X4+U

其中Y代表我国城镇居民住房销售总面积(单位;万平方米),

X1代表职工平均货币工资(单位:

元)

X2代表国民生产总值(单位:

亿元)

X3代表城镇居民价格消费指数

X4代表城镇住房平均销售价格(单位:

元/平方米)

⒉参数估计

DependentVariable:

Y

Method:

LeastSquares

Date:

06/02/05Time:

10:

08

Sample:

19912003

Includedobservations:

13

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-35148.12

33827.53

-1.039039

0.3292

X1

3.546061

0.973995

3.640740

0.0066

X2

-0.336881

0.075928

-4.436866

0.0022

X3

41.06932

52.89511

0.776430

0.4598

X4

22.37270

22.60178

0.989865

0.3512

R-squared

0.990517

Meandependentvar

11851.93

AdjustedR-squared

0.985775

S.D.dependentvar

8327.641

S.E.ofregression

993.2348

Akaikeinfocriterion

16.92353

Sumsquaredresid

7892124.

Schwarzcriterion

17.14082

Loglikelihood

-105.0030

F-statistic

208.8926

Durbin-Watsonstat

2.226441

Prob(F-statistic)

0.000000

⒊模型检验:

⑴经济意义的检验:

从经济意义上来说,居民住房购买面积会随着居民平均工资以及国民生产总值的增加而增加,而与城镇居民价格消费指数、城镇住房平均销售价格呈反向关系。

从上表可以看出X2、X3和X4的参数符号与其经济意义不符,估计是因为变量间存在多重共线性或者是与被解释变量不存在线性关系。

⑵统计推断检验:

从回归结果可以看出,R2=0.990517,模型的拟合程度非常好,F统计量的值在给定显著性水平α=0.05下也比较显著,但是X3和X4的t统计值均不显著,说明X3和X4这两个变量对Y的影响不显著,或者变量之间存在多重共线的影响使其t值不显著。

⑶计量经济学意义检验

①多重共线性检验

由于F=208.8926>F0.05(3,9)=3.86(显著性水平α=0.05)表明模型从整体上看房屋购买量与4个解释变量之间线性关系显著。

对X1、X2、X3、X4、进行简单相关系数矩阵检验。

解释变量相关系数矩阵:

X1

X2

X3

X4

X1

1.000000

0.980746

-0.553860

0.995352

X2

0.980746

1.000000

-0.551752

0.989377

X3

-0.553860

-0.551752

1.000000

-0.587315

X4

0.995352

0.989377

-0.587315

1.000000

由此可见,一些解释变量之间存在高度线性相关。

尽管整体线性回归拟合较好,但x3,x4变量的参数t值并不显著而且x2,x3,x4符号与经济意义相悖,表明模型中解释变量确实存在严重的多重共线性。

多重共线性的修正:

采用逐步回归法对多重共线性进行补救。

运用OLS方法逐一求Y对各解释变量的回归,回归结果如下

DependentVariable:

Y

Method:

LeastSquares

Date:

06/02/05Time:

10:

32

Sample:

19912003

Includedobservations:

13

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-3997.512

1209.775

-3.304343

0.0070

X1

2.199714

0.150639

14.60253

0.0000

R-squared

0.950944

Meandependentvar

11851.93

AdjustedR-squared

0.946484

S.D.dependentvar

8327.641

S.E.ofregression

1926.469

Akaikeinfocriterion

18.10540

Sumsquaredresid

40824123

Schwarzcriterion

18.19232

Loglikelihood

-115.6851

F-statistic

213.2338

Durbin-Watsonstat

0.490032

Prob(F-statistic)

0.000000

DependentVariable:

Y

Method:

LeastSquares

Date:

06/02/05Time:

10:

33

Sample:

19912003

Includedobservations:

13

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-5711.744

2477.187

-2.305738

0.0416

X2

0.256808

0.033415

7.685353

0.0000

R-squared

0.843002

Meandependentvar

11851.93

AdjustedR-squared

0.828730

S.D.dependentvar

8327.641

S.E.ofregression

3446.380

Akaikeinfocriterion

19.26867

Sumsquaredresid

1.31E+08

Schwarzcriterion

19.35559

Loglikelihood

-123.2464

F-statistic

59.06465

Durbin-Watsonstat

0.307835

Prob(F-statistic)

0.000010

DependentVariable:

Y

Method:

LeastSquares

Date:

06/02/05Time:

10:

35

Sample:

19912003

Includedobservations:

13

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

69679.09

28384.81

2.454802

0.0320

X3

-545.9751

267.2926

-2.042612

0.0658

R-squared

0.274993

Meandependentvar

11851.93

AdjustedR-squared

0.209083

S.D.dependentvar

8327.641

S.E.ofregression

7406.063

Akaikeinfocriterion

20.79862

Sumsquaredresid

6.03E+08

Schwarzcriterion

20.88554

Loglikelihood

-133.1911

F-statistic

4.172265

Durbin-Watsonstat

0.342184

Prob(F-statistic)

0.065808

DependentVariable:

Y

Method:

LeastSquares

Date:

06/02/05Time:

10:

35

Sample:

19912003

Includedobservations:

13

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-51348.25

5674.731

-9.048579

0.0000

X4

35.22562

3.139847

11.21890

0.0000

R-squared

0.919628

Meandependentvar

11851.93

AdjustedR-squared

0.912321

S.D.dependentvar

8327.641

S.E.ofregression

2465.861

Akaikeinfocriterion

18.59911

Sumsquaredresid

66885173

Schwarzcriterion

18.68602

Loglikelihood

-118.8942

F-statistic

125.8636

Durbin-Watsonstat

0.462493

Prob(F-statistic)

0.000000

从回归的结果可以看出居民可支配收入(X1)的t值最大,线形关系强,拟合程度最好,因此把X1作为基本变量。

然后将其余解释变量逐一代入X1的回归方程,重新回归。

DependentVariable:

Y

Method:

LeastSquares

Date:

06/02/05Time:

10:

39

Sample:

19912003

Includedobservations:

13

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-799.9123

798.5133

-1.001752

0.3401

X1

4.417844

0.378169

11.68218

0.0000

X2

-0.280437

0.046891

-5.980590

0.0001

R-squared

0.989281

Meandependentvar

11851.93

AdjustedR-squared

0.987138

S.D.dependentvar

8327.641

S.E.ofregression

944.4523

Akaikeinfocriterion

16.73826

Sumsquaredresid

8919902.

Schwarzcriterion

16.86863

Loglikelihood

-105.7987

F-statistic

461.4823

DependentVariable:

Y

Method:

LeastSquares

Date:

06/02/05Time:

10:

39

Sample:

19912003

Includedobservations:

13

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-6699.904

10076.73

-0.664889

0.5212

X1

2.228020

0.189065

11.78439

0.0000

X3

23.58899

87.26406

0.270317

0.7924

R-squared

0.951300

Meandependentvar

11851.93

AdjustedR-squared

0.941560

S.D.dependentvar

8327.641

S.E.ofregression

2013.156

Akaikeinfocriterion

18.25197

Sumsquaredresid

40527979

Schwarzcriterion

18.38234

Loglikelihood

-115.6378

F-statistic

97.66923

DependentVariable:

Y

Method:

LeastSquares

Date:

06/02/05Time:

10:

40

Sample:

19912003

Includedobservations:

13

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

58508.11

30303.24

1.930754

0.0823

X1

5.021970

1.373797

3.655539

0.0044

X4

-46.17253

22.37106

-2.063940

0.0660

R-squared

0.965599

Meandependentvar

11851.93

AdjustedR-squared

0.958718

S.D.dependentvar

8327.641

S.E.ofregression

1692.002

Akaikeinfocriterion

17.90439

Sumsquaredresid

28628718

Schwarzcriterion

18.03476

Loglikelihood

-113.3785

F-statistic

140.3427

Durbin-Watsonstat

1.202075

Prob(F-statistic)

0.000000

逐步回归,将其余变量逐一代入方程

(1),重新回归。

经分析,引入其他变量后各个方程的调整后可决系数都小于方程

(1)中的调整后可决系数。

决定将模型设定为Y=-3997.512+2.199714*X1

(1)

(-3.304343)(14.60253)

R2=0.950944S.E.=1926.469F=213.2338

②异方差检验

ARCH检验

ARCHTest:

F-statistic

0.387387

Probability

0.766491

Obs*R-squared

1.622639

Probability

0.654268

TestEquation:

DependentVariable:

RESID^2

Method:

LeastSquares

Date:

06/02/05Time:

13:

11

Sample(adjusted):

19942003

Includedobservations:

10afteradjustingendpoints

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

4061731.

2432027.

1.670102

0.1459

RESID^2(-1)

0.134025

0.439928

0.304651

0.7709

RESID^2(-2)

-0.446117

0.455407

-0.979600

0.3651

RESID^2(-3)

-0.088762

0.481546

-0.184326

0.8598

R-squared

0.162264

Meandependentvar

2801902.

AdjustedR-squared

-0.256604

S.D.dependentvar

3247199.

S.E.ofregression

3640057.

Akaikeinfocriterion

33.34207

Sumsquaredresid

7.95E+13

Schwarzcriterion

33.46311

Loglikelihood

-162.7104

F-statistic

0.387387

Durbin-Watsonstat

1.386823

Prob(F-statistic)

0.766491

从ARCH检验结果可以看到,obs*R-squared=1.622639小于临界值7.81473,所以不能拒绝原假设,认为模型不存在异方差。

White检验

WhiteHeteroskedasticityTest:

F-statistic

0.519846

Probability

0.609839

Obs*R-squared

1.224309

Probability

0.542182

TestEquation:

DependentVariable:

RESID^2

Method:

LeastSquares

Date:

06/02/05Time:

13:

12

Sample:

19912003

Includedobservations:

13

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

7020943.

4048742.

1.734105

0.1136

X1

-1174.991

1152.631

-1.019399

0.3320

X1^2

0.071097

0.071056

1.000576

0.3406

R-squared

0.094178

Meandependentvar

3140317.

AdjustedR-squared

-0.086987

S.D.dependentvar

3030958.

S.E.ofregression

3160037.

Akaikeinfocriterion

32.96924

Sumsquaredresid

9.99E+13

Schwarzcriterion

33.09961

Loglikelihood

-211.3001

F-statistic

0.519846

Durbin-Watsonstat

1.636334

Prob(F-statistic)

0.609839

从WHITE检验看到Obs*R-squared=1.224309小于临界值11.0705,仍然认为不存在异方差

③自相关性检验

DW=0.49003170883,dL=1.010,dU=1.340,DW利用对数变换和C-O迭代法修正,结果如下:

DependentVariable:

DLNY

Method:

LeastSquares

Date:

06/02/05Time:

13:

03

Sample(adjusted):

19932003

Includedobservations:

11afteradjustingendpoints

Convergenceachievedafter4iterations

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-1.847074

1.689093

-1.093530

0.3060

DLNX1

1.408024

0.324258

4.342288

0.0025

AR

(1)

0.360482

0.291832

1.235239

0.2518

R-squared

0.857570

Mean

升级会员

升级会员