14年注会东奥最后六套《财管》三doc.docx

《14年注会东奥最后六套《财管》三doc.docx》由会员分享,可在线阅读,更多相关《14年注会东奥最后六套《财管》三doc.docx(31页珍藏版)》请在冰豆网上搜索。

14年注会东奥最后六套《财管》三doc

2014年注册会计师全国统一考试一一专业阶段考试

〈财务成本管理〉考前最后六套题(三)

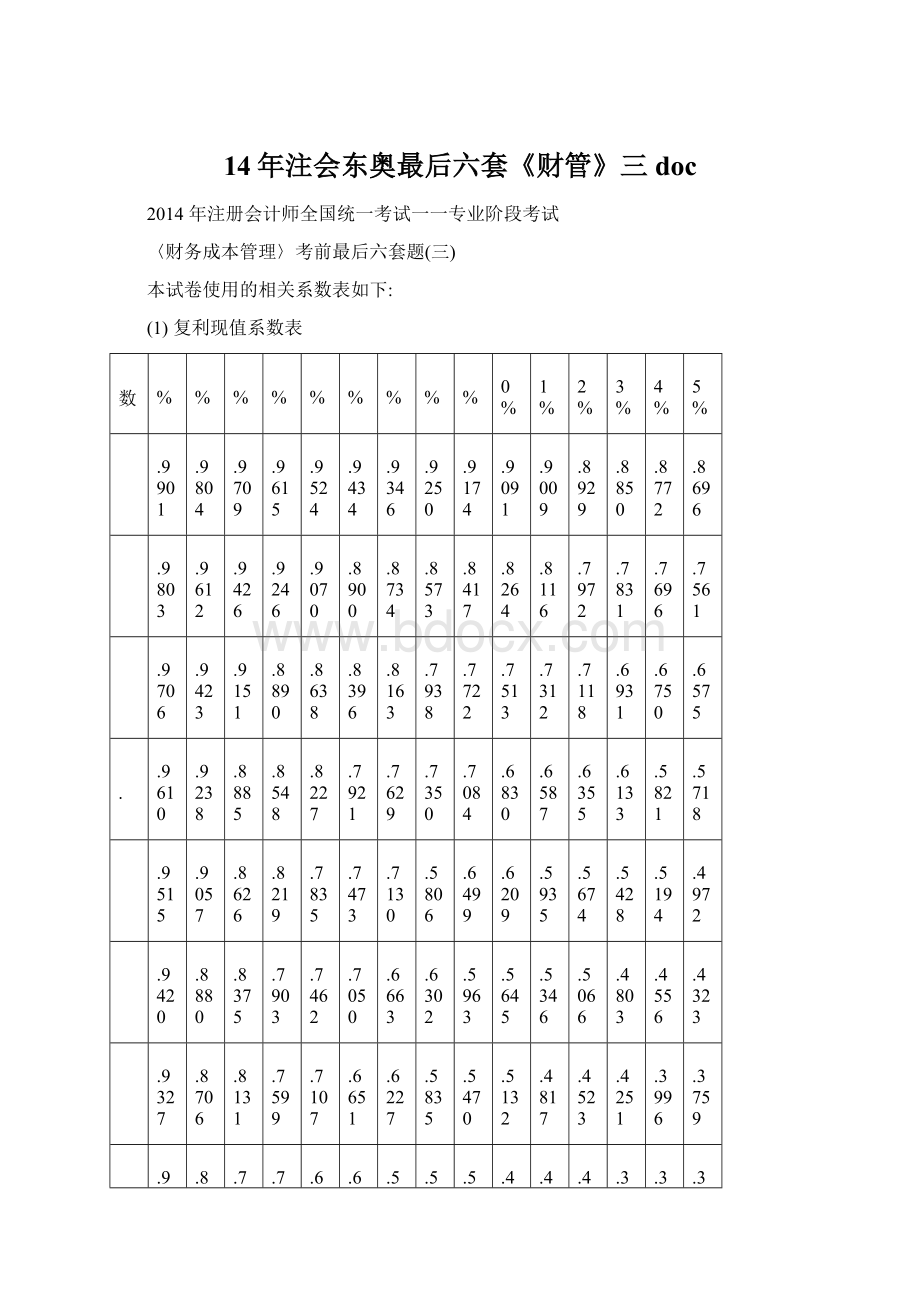

本试卷使用的相关系数表如下:

(1)复利现值系数表

期数

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

13%

14%

15%

1

0.9901

0.9804

0.9709

0.9615

0.9524

0.9434

0.9346

0.9250

0.9174

0.9091

0.9009

0.8929

0.8850

0.8772

0.8696

2

0.9803

0.9612

0.9426

0.9246

0.9070

0.8900

0.8734

0.8573

0.8417

0.8264

0.8116

0.7972

0.7831

0.7696

0.7561

3

0.9706

0.9423

0.9151

0.8890

0.8638

0.8396

0.8163

0.7938

0.7722

0.7513

0.7312

0.7118

0.6931

0.6750

0.6575

4.

0.9610

0.9238

0.8885

0.8548

0.8227

0.7921

0.7629

0.7350

0.7084

0.6830

0.6587

0.6355

0.6133

0.5821

0.5718

5

0.9515

0.9057

0.8626

0.8219

0.7835

0.7473

0.7130

0.5806

0.6499

0.6209

0.5935

0.5674

0.5428

0.5194

0.4972

6

0.9420

0.8880

0.8375

0.7903

0.7462

0.7050

0.6663

0.6302

0.5963

0.5645

0.5346

0.5066

0.4803

0.4556

0.4323

7

0.9327

0.8706

0.8131

0.7599

0.7107

0.6651

0.6227

0.5835

0.5470

0.5132

0.4817

0.4523

0.4251

0.3996

0.3759

8

0.9235

0.8535

0.7894

0.7307

0.6768

0.6274

0.5820

0.5403

0.5019

0.4665

0.4339

0.4039

0.3762

0.3506

0.3269

9

0.9143

0.8368

0.7664

0.7026

0.6446

0.5919

0.5439

0.5002

0.4604

0.4241

0.3909

0.3606

0.3329

0.3075

0.2843

10

0.9053

0.8203

0.7441

0.6756

0.6139

0.5584

0.5083

0.4632

0.4224

0.3955

0.3522

0.3220

0.2946

0.2697

0.2472

(2)普通年金现值系数表

期数

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

13%

14%

15%

1

0.9901

0.9804

0.9709

0.9615

0.9524

0.9434

0.9346

0.9250

0.9174

0.9091

0.9009

0.8929

0.8850

0.8772

0.8696

2

1.9704

1.9416

1.9135

1.8861

1.8594

1.8334

1.8080

1.7833

1.7591

1.7355

1.7125

1.6901

1.6681

1.6467

1.6257

3

2.9410

2.8839

2.8286

2.7751

2.7232

2.6730

2.6243

2.5771

2.5313

2.4869

2.4437

2.4018

2.3612

2.3216

2.2832

4.

3.9020

3.8077

3.7171

3.6299

3.5460

3.4651

3.3872

3.3121

3.2397

3.1699

3.1024

3.0373

2.9745

2.9137

2.8550

5

4.8534

4.7135

4.5797

4.4518

4.3295

4.2124

4.1002

3.9927

3.8897

3.7908

3.6959

3.6048

3.5172

3.4331

3.3522

6

5.7955

5.9014

5.4172

5.2421

5.0757

4.9173

4.7665

4.6229

4.4859

4.3553

4.2305

4.1114

3.9975

3.8887

3.7845

7

6.7282

6.4720

6.2303

6.0021

5.7864

5.5824

5.3893

5.2064

5.0330

4.8684

4.7122

4.5638

4.4226

4.2883

4.1604

8

7.6517

7.3255

7.0197

6.7327

6.4632

6.2098

5.9713

5.7466

5.5348

5.3349

5.1461

4.9676

4.7988

4.6389

4.4873

9

8.5660

8.1622

7.7861

7.4353

7.1078

6.8017

6.5152

6.2469

5.9952

5.7590

5.5370

5.3282

5.1317

4.9464

4.7716

10

9.4713

8.9826

8.5302

8.1109

7.7217

7.3601

7.0236

6.7101

6.4177

6.1446

5.8892

5.6502

5.4262

5.2161

5.0188

(3)复利终值系数表

期数

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

13%

14%

15%

1

1.0100

1.0200

1.0300

1.0400

1.0500

1.0600

1.0700

1.0800

1.0900

1.1000

1.1100

1.1200

1.1300

1.1400

1.1500

2

1.0201

1.0404

1.0609

1.0816

1.1025

1.1236

1.1449

1.1664

1.1881

1.2100

1.2321

1.2544

1.2769

1.2996

1.3225

3

1.0303

1.0612

1.0927

1.1249

1.1576

1.1910

1.2250

1.2597

1.2950

1.3310

1.3676

1.4049

1.4429

1.4815

1.5209

4.

1.0406

1.0824

1.1255

1.1699

1.2155

1.2626

1.3108

1.3605

1.4116

1.4641

1.5181

1.5735

1.6305

1.6890

1.7490

5

1.0510

1.1041

1.1593

1.2167

1.2763

1.3382

1.4026

1.4696

1.5386

1.6105

1.6851

1.7623

1.8424

1.9254

2.0114

6

1.0615

1.1262

1.1941

1.2653

1.3401

1.4185

1.5007

1.5869

1.6771

1.7716

1.8704

1.9738

2.0820

2.1950

2.3131

7

1.0721

1.1487

1.2299

1.3159

1.4071

1.5036

1.6058

1.7138

1.8280

1.9487

2.0762

2.2107

2.3626

2.5023

2.6600

8

1.0829

1.1717

1.2668

1.3686

1.4775

1.5938

1.7182

1.8509

1.9926

2.1436

2.3045

2.4760

2.6584

2.8526

3.0590

9

1.0937

1.1951

1.3048

1.4233

1.5513

1.6895

1.8385

1.9990

2.1719

2.3579

2.5580

2.7731

3.0040

3.2519

3.5179

10

1.1046

1.2190

1.3439

1.4802

1.6289

1.7908

1.9672

2.1589

2.3674

2.5937

2.8394

3.1058

3.3946

3.7072

4.0456

(4)普通年金终值系数表

期数

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

13%

14%

15%

1

1.0000

1.0000

1.0000

1.0000

1.0000

1.0000

1.0000

1.0000

1.0000

1.0000

1.0000

1.0000

1.0000

1.0000

1.0000

2

2.0100

2.0200

2.0300

2.0400

2.0500

2.0600

2.0700

2.0800

2.0900

2.1000

2.1100

2.1200

2.1300

2.1400

2.1500

3

3.0301

3.0604

3.0909

3.1216

3.1525

3.1836

3.2149

3.2464

3.2781

3.3100

3.3421

3.3744

3.4069

3.4396

3.4725

4.

4.0604

4.1216

4.1836

4.2465

4.3101

4.3746

4.4399

4.5061

4.5731

4.6410

4.7097

4.7793

4.8498

4.9211

4.9934

5

5.1010

5.2040

5.3091

5.4163

5.5256

5.6371

5.7507

5.8666

5.9847

6.1051

6.2278

6.3528

6.4803

6.6101

6.7424

6

6.1520

6.3081

6.4684

6.6330

6.8019

6.9753

7.1533

7.3359

7.5233

7.7156

7.9129

8.1152

8.3227

8.5355

8.7537

7

7.2135

7.4343

7.6625

7.8983

8.1420

8.3938

8.6540

8.9228

9.2004

9.4872

9.7833

10.0890

10.4047

10.7305

11.0668

8

8.2857

8.5830

8.8923

9.2142

9.5491

9.8975

10.2598

10.6366

11.0285

11.4359

11.8594

12.2997

12.7573

13.2328

13.7268

9

9.3685

9.7546

10.1591

10.5828

11.0266

11.4913

11.9780

12.4876

13.0210

13.5795

14.1640

14.7757

15.4157

16.0853

16.7858

10

10.4622

10.9497

11.4639

12.0061

12.5779

13.1808

13.8164

14.4866

15.1929

15.9374

16.7220

17.5487

18.4197

19.3373

20.3037

一、单项选择题(本题型共25小题,每小题1分,共25分。

每小题只有一个正确答案,请从每小题的备选答案中选出一个你认为正确的答案,用鼠标点击相应的选项。

)

1.下列有关财务管理目标表述正确的是()。

A.财务管理强调股东财富最大化会忽视其他利益相关者的利益

B.企业在追求自己的目标时伞,会使社会受益,因此企业目标和社会目标是一致的

C在股东投入资本不变的前提下,股价越大,表明上市公司的股东财富增加越多

D.长期投资的主要目的是获取长期资产的再出售收益

2.下列业务会使营运资本增加的是()。

A.利用短期借款增加对流动资产的投资

B.企业从某国有银行取得1年期500万元的贷款

C.计提长期资产的折旧与摊销

D.购置民期资产

3.某公司的内含增长率为5%,当年的实际增长率为4%,则表明()。

A.外部融资销售增长比大于零,企业需要从外部融资,可提高利润留存率或出售金融资产

B.外部融资销售增长比等于零,企业不需要从外部融资

C.外部融资销售增长比小于零,企业资金有剩余,可用于增加股利或证券投资

D.外部融资销售增长比为9%,企业需要从外部融资

4.下列关于货币时间价值系数关系的表述中,正确的是()。

A.普通年金现值系数×偿债基金系数=1

B.普通年金终值系数×投资回收系数=1

C.普通年金现值系数×(1+利率)=预付年金现值系数

D.预付年金终值系数×(1+利率)=普通年金终值系数

5.下列表述中不正确的是()。

A.投资者购进被低估的资产,会使资产价格上升,@J归到资产的内在价值

B.市场越有效,市场价值向内在价值的回归越迅速

C.如果市场不是完全有效的,一项资产的内在价值与市场价值会在一段时间里不相等

D.股票的价值是指其实际股利所得和资本利得所形成的现金流入量的现值

6.在存在通货膨胀的情况下,下列表述正确的是()。

A.名义现金流量要使用实际折现率进行折现

B.

C.实际现金流量=名义现金流量×(1+通货膨胀率)

D.消除了通货膨胀影响的现金流量称为名义现金流量

7.甲公司2013年每股收益0.4元,每股分配现金股利O.2元。

如果公司每股收益增长率预计为6%,股权资本成本为10%。

股利支付率不变,乙公司为甲公司的可比公司,若乙公司2013年的每股收益为0.5元,则乙公司的每股相对价值为()元。

A.5.75B.6.25C.6.63D.7.33

8.下列关于评价投资项目的静态回收期法的说法中,不正确的是()。

A.它忽略了货币时间价值

B.它需要一个主观上确定的最长的可接受回收期作为评价依据

C.它不能测度项目的盈利性,但是可以衡量风险性

D.它不能测度项目的流动性,不能衡量风险性

9.下列关于期权的说法中,正确的是()。

A.实物期权中扩张期权属于看涨期权而时机选择期权和放弃期权属于看跌期权

B.对于看涨期权来说,期权价格随着股票价格的上涨而上涨,当股价足够高时期权价格可能会等于股票价格

C.假设影响期权价值的其他因素不变,股票价格上升时以该股票为标的资产的欧式看跌期权价值下降,股票价格下降时以该股票为标的资产的美式看跌期权价值上升

D.对于未到期的看涨期权来说,当其标的资产的现行市价低于执行价格时,该期权处于虚值状态,其期权价值为零

10下列有关资本结构理论的表述中正确的是()。

A.按照修正的MM理论,当负债为100%时,企业价值最大

B.MM(无税)理论认为,只要债务成本低于权益成本,负债越多企业价值越大

C.权衡理论认为有负债企业的价值是无负债企业价值加上抵税收益的现值

D.代理理论认为有负债企业的价值是无负债企业价值减去企业债务的代理成本加上代理收益

11.下列关于股利分配理论的说法中,正确的是()。

A.税差理论认为,当股票资本利得税与股票交易成本之和大于股利收益税时,应采用高现金股利支付率政策

B.客户效应理论认为,对于高收入阶层和风险偏好投资者,应采用高现金股利支付率政策

C."一鸟在手"理论认为,由于股东偏好高预期资本利得,应采用低现金股利支付率政策

D.代理理论认为,为解决控股股东和中小股东之间的代理冲突,应采用低现金股利支付率政策

12.如果企业在发行债券的契约中规定了允许提前偿还的条款()。

A.当预测年利息率下降时,一般应提前赎回债券

B.当预测年利息率上升时,一般应提前赎回债券

C.当债券投资人提出申请时,才可提前赎回债券

D.当债券价格下降时,一般应提前赎回债券

13.若公司平价发行普通债券,利率必须达到10%才能成功发行,如果发行股票,公司股票的β系数为1.5,目前无风险利率为3%,市场风险溢价率为6%,若公司目前适用的所得税率为25%,则若该公司要成功发行可转换债券,其综合税前融资成本合理范围应为()。

A.10%到12%之间B.10%到16%之间

C.大于10%D.低于12%

14.下列各项因素中,对存货的经济订货批量有影响的是()。

A.订货提前期B.固定储存成本C每日耗用量D.保险储备量

15.某周转信贷额为1000万元,年承诺费率为0.5%,借款企业年度内使用了600万元,借款年利率为6%,银行要求的补偿性余额为10%,银行存款利率为2%,则该企业当年借款的有效年利率为()。

A.6.25%B.6.81%C7.04%D.6%

16.下列关于成本计算分步法的表述中,正确的是()。

A.逐步结转分步法不便于通过"生产成本"明细账分别考察各基本生产车间存货占用资金情况

B.当企业经常对外销售半成品时,应采用平行结转分步法

C.采用逐步分项结转分步法时无须进行成本还原

D.采用平行结转分步法时,无须将产品生产费用在完工产品和在产品之间进行分配

17.某公司生产单一产品,实行标准成本管理。

每件产品的标准工时为3小时,固定制造费用的标准成本为6元,企业生产能力为每月生产产品400件。

7月份公司实际生产产品350件,发生固定制造成本2250元,实际工时为1100小时。

根据上述数据计算,7月份公司固定制造费用闲置能量差异为()元。

A.100B.150C.200D.300

18.下列关于多种产品加权平均边际贡献率的计算公式中不正确的是()。

19.某企业正在编制第四季度的直接材料预算,预计直接材料的期初存量为500千克,本期生产需用量为4000千克,期末存量为600千克;材料采购单价为每千克20元,企业每个季度的材料采购货款有40%当季付清,其余在下季付清,第3季度末的应付账款额为6000元,则第四季度材料采购现金支出为()元。

A.27800B.29800C.34800D.38800

20.下列关于利用剩余收益评价企业业绩的表述不正确的是()。

A剩余权益收益概念强调应扣除会计上未加确认但事实上存在的权益资本的成本

B.公司赚取的净利润必须超过股东要求的报酬,才算是获得了剩余收益

C.剩余收益为负值,则摧毁了股东财富

D.剩余收益指标着眼于公司的价值创造过程,不易受会计信息质量的影响

21.某企业只生产一种产品,单价50元,单位变动成本30元,固定成本为5000元,满负荷运转下的正常销售量为500件。

以下说法中,不正确的是()。

A.在"销售量"以金额表示的边际贡献式本量利图中,该企业的变动成本线斜率为60%

B.在保本状态下,该企业生产经营能力的利用程度为50%

C安全边际中的边际贡献等于10000元

D.利润对销量的敏感系数为2

22.制定企业的信用政策,需要考虑的因素不包括()。

A.收账费用B.公司所得税税率C.存货数量D.现金折扣

23.下列有关预算表述说法中,正确的是()。

A资本支出预算属于财务预算

B.因为制造费用的发生与生产有关,所以制造费用预算的编制要以生产预算为基础

C.定期预算法预算期始终保持在一定时间跨度

D.管理费用预算一般以销售预算为基础,按预算期的可预见变化来调整

24.某企业拟进行一项固定资产投资项目决策,资本成本为12%,有四个方案可供选择。

其中甲方案的项目寿命期为10年,净现值为1000万元;乙方案的现值指数为0.85;丙方案的项目寿命期为15年,净现值的等额年金为150万元;丁方案的内含报酬率为10%。

则最优的投资方案是()。

A.甲方案B乙方案C.丙方案D.丁方案

25.以下考核指标中,不能用于内部业绩评价的指标是()。

A.剩余收益B.市场增加值C.投资报酬率D.经济增加值

二、多项选择题(本题型共10小题,每小题2分,共20分。

每小题均有多个正确答案,请从每小题的备选答案中选出你认为正确的答案,用鼠标点击相应的选项。

每小题所有答案选择正确的得分:

不答、错答、漏答均不得分。

)

L下列有关半强式有效资本市场表述正确的有()。

A.是指当前的证券价格完全地反映"全部"公开的有用信息的市场

B.对投资人来说,不能从公开的和非公开的信息分析中获得超额利润

C.技术分析、基本分析和各种估价模型都是无效的,各种共同基金不能取得超额收益

D.内幕者"参与交易时不能获得超常盈利

2.下列有关股利支付率的表述正确的有()。

A.股利支付率是指股利与净利润的比率

B.股利支付率甚至会大于100%

C.作为一种财务政策,股利支付率应当是若干年度的平均值

D.采用固定股利支付率政策对稳定股票价格不利

3.A证券的预期报酬率为12%,标准差为15%jB证券'的预期报酬率为18%,标准差为20%。

投资于两种证券组合的机会集是一条直线,由A,B证券构成的投资组合()。

A.最小方差组合是全部投资于A证券B.最高预期报酬率是18%

C.有效边界与机会集重合D.最高的标准差为20%

4.某公司发行面值为1000元的五年期债券,债券票面利率为8%,半年付息一次,发行后在二级市场上流通。

假设必要报酬率为10%并保持

升级会员

升级会员