经济增长放缓是一件大事情吗.docx

《经济增长放缓是一件大事情吗.docx》由会员分享,可在线阅读,更多相关《经济增长放缓是一件大事情吗.docx(18页珍藏版)》请在冰豆网上搜索。

经济增长放缓是一件大事情吗

经济增长放缓是一件大事情吗

2014年中国经济将会怎样?

有理由保持乐观,但更需谨慎。

2013年末召开的中央经济工作会议没有明确提出2014年经济增长目标。

本文将分析明年中国经济增长的主要拉动因素和拖累因素。

我们得出的结论是综合看来,拖累因素略微压过积极因素。

家庭消费增加,出口上升以及工业周期触底反弹将是积极的拉动因素,而货币政策收紧、房地产市场增速放缓(尽管各地差别较大)、地方基建领域现金流紧缩、通胀压力温和上升等将是经济增长的消极因素。

改革红利可能要到2015-2016年才会明显显现,如果2014年行政体制改革和对民营资本开放服务业的力度较大,对2014年下半年经济增长会有一定程度的提振。

总之,我们预期2014年实际GDP增速将略有减速,由2013年的7.6%降至7.4%,全年增长动力将温和趋缓。

我们预期2014年官方GDP增长目标接近这一水平。

经济增长的积极因素

最近一段时间宏观经济至少体现出以下三个方面的改善,将支撑2014年经济增长:

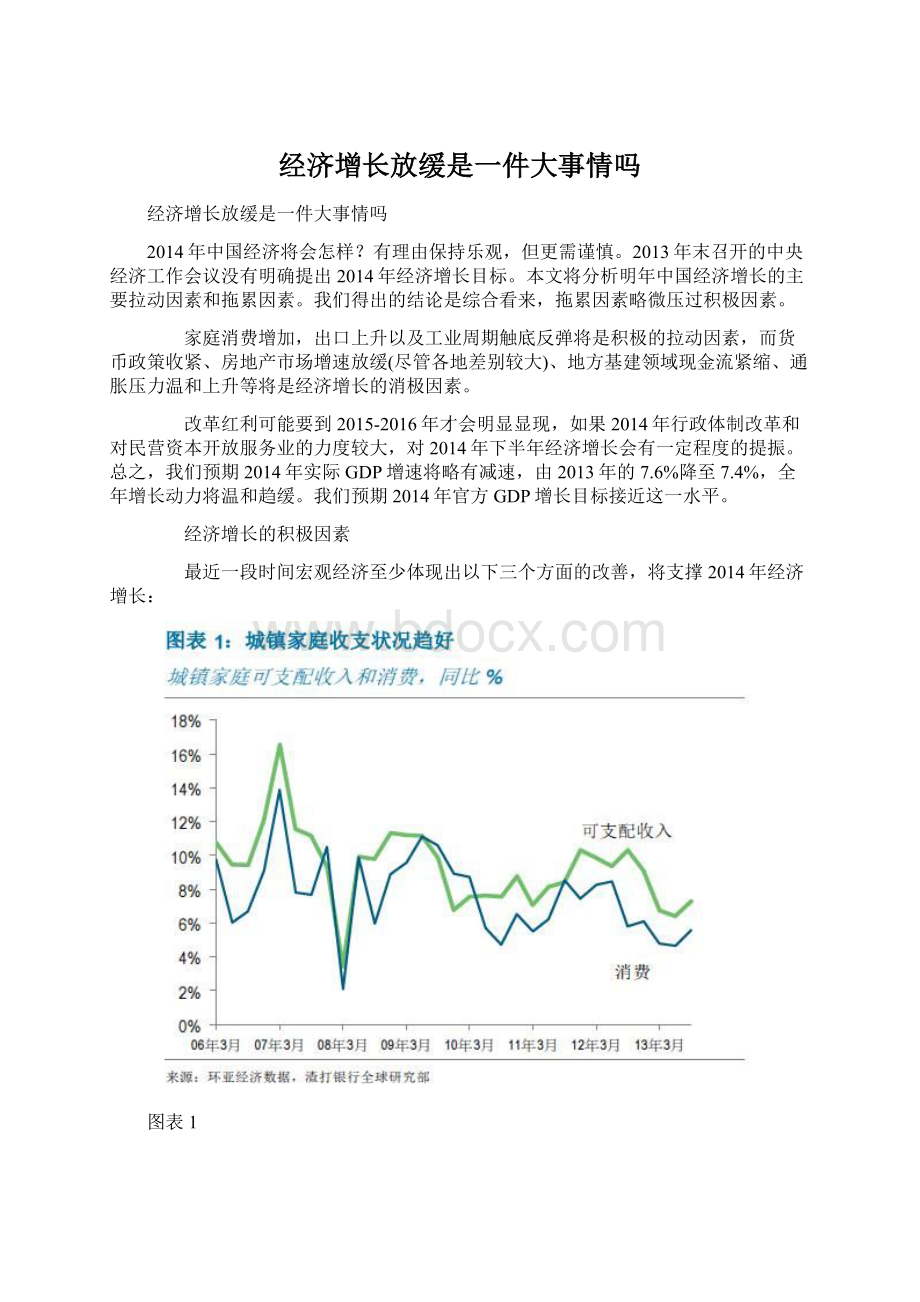

图表1

图表2

1.家庭收入增长企稳。

如图表1所示,在经历二季度的放缓之后,今年三季度城镇家庭实际可支配收入同比增速由二季度的6.4%提高到7.2%。

城镇家庭消费因此温和增加,三季度城镇家庭消费同比增速由二季度的4.6%增加到5.6%。

三季度农村家庭实际现金收入同比增速同样由二季度的8.9%加速至10.2%(图表2)。

图表3

图表4

农民工实际工资增长依旧强劲,三季度同比增幅为9.9%。

如图表3所示,今年收入增长步伐放缓,与经济整体增长减速相一致(2012年超过整体经济增长)。

这些情况,以及劳动力市场整体保持健康(见图表4劳动力供需比稳定)预示着2014年家庭收入增长将保持合理的增长动能。

2.全球经济持续复苏背景下外部需求改善。

我们对2014年全球经济增长持乐观预期,预计2014年美国经济增长率将由2013年的1.7%提高到2.4%,欧洲经济增长率将由2013年的-0.3%提高到1.3%。

尽管美联储在2014年开始缩减量化宽松,但预计将继续维持零利率政策至2016年初。

我们认为未来几年欧洲央行也将继续实施零利率政策。

图表5

图表6

中国对美、欧出口已经回升(目前中国的两个最大出口市场,图表5),我们预计2014年中国对美欧出口将加速增长。

此外,如图表6所示,我们测算的出口领先指数(中国主要出口市场加权平均PMI)表明,出口的积极增长势头将持续到2014年。

图表7

图表8

3.工业周期已经触底:

消费和外部需求的改善有助于中国的工业周期反转。

如图表7所示,规模以上工业增加值同比增速于2013年二季度触底至9%后,11月加速至10%。

发电量指标能够为工业活动整体状况提供更清晰的画面,从发电量看工业周期的反弹更为强劲(今年上半年增长疲弱)。

我们测算的前瞻性指数生产者信心指数和库存周期指数仍在上升(图表8),这暗示着2014年上半年工业生产复苏将会延续。

经济增长的消极因素

现在我们转向2014年经济增长的消极因素:

1. 信贷增长放缓:

显然决策层对过去5年来债务迅速增加深感担忧。

据我们估算,截至2012年末总债务的GDP占比约为215%,较2008年显著增加65个百分点,重工业企业债务和地方政府债务最为令人担忧。

虽然绝对债务规模尚属可控,但债务的快速上升及增长红利的明显缺失使得政策制定者对于债务杠杆增加非常谨慎。

事实上的确如此,当2013年二季度经济增长放缓引发担忧时,政策仍然有保有压,未造成信贷加速增长。

随着经济增长逐步企稳,央行得以摆脱束缚,于四季度悄然收紧货币政策。

同2013年二季度相比,四季度7天回购利率上涨约100bps,这一点也体现在债券收益率曲线远端。

结果是银行间市场及债券市场利率上扬,接近基准贷款利率。

这一变化立刻影响到依赖贴现银行承兑汇票融资的企业。

图表9

未来一段时间,由于融资成本升高,许多银行可能不得不提高实际的贷款利率,忽视边缘企业的贷款需求,致使部分企业投资计划延后。

这将加剧社会融资总量增长放缓的趋势,如图表9所示。

宏观经济对信贷增长放缓的反应通常滞后8到12个月,因此我们认为2014年下半年经济增长动能将受到负面影响。

2.固定资产投资增长放缓,尤其是基建类投资。

尽管我们对投资在宏观经济中所占比重过于庞大的观点持保留意见,但不可否认投资仍为经济增长的主要推动因素。

2014年固定资产投资的增长前景较为复杂。

由于地方融资平台融资再次收紧,有理由预期基建类投资将会放缓。

我们希望2014年中央和地方债务管理和风险预警机制能够建立,这将对高负债的地方政府形成制约。

图表10

图表11

此外,不久前中央组织部发布地方干部考核新规,将地方政府债务纳入地方官员的绩效考核中,这将使地方政府对支出更为谨慎。

如图表10所示,2013年中央财政预算中用于固定资产投资支出增长急剧下滑。

预期2014年基础设施固定资产投资增速将放缓(图表11)。

在制造业领域,2013年是近8年以来制造业固定资产投资增长最为缓慢的一年,相对2013年的低迷,我们预计2014年由于国内外需求回升,制造业投资将加速增长。

12

图表13

图表14

3.2014年房地产市场将面临更多困难。

这并不意味着我们看空2014年中国房地产市场前景,实际上我们认为房地产市场仍会有较好表现,但相比2013年的明显好转,我们预计2014年房地产市场将相对平稳。

自2013年下半年以来房地产市场固定资产投资增长开始放缓(图表12),开发商对房地产市场的持续复苏似乎较有信心——新开工房屋面积增长尤为稳固(图表13),但房屋销量增长已由峰值回落(图表14)。

图表15

整体来看,我们预计2014年房地产固定资产投资同比增长将由2013年的16%温和放缓至12%。

全国各地房地产市场情况不一。

整体上看,当前一线城市房价上涨较为普遍(据国家统计局数据,2013年北京房价同比上涨21%,但从历史数据看,这一统计数据显著低于房价涨幅),但房屋销售仍然稳步增长。

在二三线城市,房价年涨幅约为10%,同居民收入增速大致同步,部分城市房屋供大于求较为突出(图表15)。

图表15

图表16

中小城市房地产市场可能存在着显著风险,中小城市房地产市场占据全国80%的市场份额,但可信赖数据非常有限。

我们掌握的数据显示,中小城市房地产市场仍然稳固,但有疲软迹象:

第一,2013年三季度中国数百个中小城市的土地成交额同比增长由今年二季度的61%大幅缩水至27%(图表16)。

图表17

其次,我们掌握数据的13个中小城市平均可售住宅面积仍维持高位,意味着2014年当地房地产商将继续承受压力(图表17)。

并且,随着2014年信托公司及其他影子银行的资金集中在大中城市,三线以下城市的开发商的融资将更为困难。

2014年我们或许会看到几个城市的房地产市场跨入鄂尔多斯(9.02, 0.12, 1.35%)和温州的行列(当前鄂尔多斯和温州的房价仅为峰值时的30-40%)。

我们对2014年房地产市场的基本预测是大多数小城市房地产市场将处境艰难,房价整体将保持平稳,开发商将逐步售出库存。

尽管如此,从全国新开工房屋数量看,明年全国的房地产建设市场仍将保持相对健康。

通胀状况

图表18

整体看来我们并不担心2014年中国和全球的通胀状况。

我们预计2014年全球经济增长3.5%,仍低于潜在增长率,许多经济体失业仍拖累经济增长,商品价格不会出现大幅波动。

不过目前中国食品价格已呈现出上涨态势(图表18),我们预计2014年上半年中国食品价格将进一步上涨。

图表19

2013年上半年由于H7-N9型禽流感疫情的影响,猪肉价格下降8%,禽类价格下降6%,预计2014年上半年将受到较强的基数效应影响。

目前猪肉和禽类价格已经恢复,2014年上半年CPI同比涨幅将受到影响。

此外,我们的分析显示2014年上半年生猪供应将会减少(图表19)。

图表20

食品价格加速上扬将推动2014年上半年CPI温和上涨,如图表20所示。

这将有助于央行继续推行紧缩货币政策并推动去杠杆化进程。

结论

我们认为2014年需求面驱动因素能够实现良好的平衡,但信贷增长放缓将成掣肘并最终拖累2014年经济增长动力。

目前看来决策层似乎对经济增长前景较为满意。

但如果我们对于经济增长动能减速的预测符合实际,到2014年年中,宏观经济数据趋缓可能导致货币政策适度宽松,正如2013年下半年的情形。

货币政策放松将通过银行间利率走低而非降低基准利率进行。

到那时一些分析人士可能会发表政策调整将搁置改革计划,转向经济刺激政策等观点,一如他们2013年年中时所做出的反应,实践将证明他们再次做出错误的判断。

改革的实施需要经济增长达到一定水平作为保障。

深层次的经济改革或许不能再较短的的时间内释放出足够多的红利来推动2014年经济增长。

目前中央仍未公布2014年官方经济增长目标,我们预计经济增长目标可能设定为7.5%。

中央希望通过经济增长目标向各省份传递一个清晰的信号:

“我们需要进一步深化结构性改革,这一过程是艰难、痛苦的;但同时我们也意识到有必要维持健康的经济增长步伐,所以不必惊慌”。

“去杠杆化”将成2014年的一大重点(高杠杆企业可能遇到困难),这一点需要多加关注。

(本文作者介绍:

渣打银行中国区首席经济学家。

毕业于剑桥大学,在伦敦政治经济学院取得博士学位。

)

升级会员

升级会员