广东家电行业季度跟踪研究报告.docx

《广东家电行业季度跟踪研究报告.docx》由会员分享,可在线阅读,更多相关《广东家电行业季度跟踪研究报告.docx(50页珍藏版)》请在冰豆网上搜索。

广东家电行业季度跟踪研究报告

广东省家电行业季度跟踪分析报告

北京银联信信息咨询中心提供

2005年11月

说明

本报告的研究角度:

通过行业的报告期整体财务水平分析与行业成长性分析;某地区该行业报告期财务水平概况分析与各种平均水平之间的对比分析;揭示该地区行业的市场发展潜力、竞争实力、盈亏状况、偿债能力、资产管理水平与综合运用能力及各种投资风险等。

1、如无特别注明,报告里的数据均来源于国家统计局。

2、本报告的结论是针对广东省家电行业,信贷分析人员在使用本报告时,只能将本报告提供的行业的平均水平、本地区的行业平均水平、先进地区的平均水平作为尺子,分析目标企业的财务状况和经营效果。

切忌生硬将本报告的某些观点强加于目标企业。

3、本报告分析人员力求报告内容及引用资料客观公正。

文中任何观点与建议仅供参考,据此引致的后果概与银联信息咨询中心无关。

本报告版权所有为北京银联信信息咨询中心。

如无我中心书面许可,严禁以任何方式复制、发表,或提供给第三方。

4、关于本体系的说明:

本体系是根据现有的数据资源,结合客户的需要设计的,随着数据资源的不断丰富,本体系将不断调整。

5、数据截止日期:

2005年9月份。

导读

目前,国内三大信息产业标准组织——闪联、数字电视地面传输标准清华方案(DMB-T)、EVD标准工作组分别与数字音视频编解码技术标准工作组(简称AVS工作组)签署合作协议,正式结成战略合作伙伴。

与此同时,信息产业部已经定稿了23项数字电视的技术标准,也准备正式公布。

由此,将有助我国建立一整套完全自主的数字电视技术和产业化体系。

继空调、冰箱、洗衣机等家电产品实施强制性能效标准后,彩电能效标准《彩色电视广播接收机能效限定值及节能评价值》(GB12021.7-2005)将于06年3月1日起开始正式实施,待机能耗高于9瓦、能效指数大于1.5的彩电将不能进入市场销售,3年后强制标准的要求将提高,待机能耗大于5瓦的产品将不能销售。

广东省家用电力器具制造业的销售收入在全国排名第1,共有806家企业,其中有197家发生亏损。

广东省家用电力器具制造业的资产总额占全国的比重为40.07%;从行业的销售情况来看,广东省的销售收入占全国的比重为40.33%,其利润占全国的比重为32.42%,广东省家用电力器具制造业的销售利润率略低于全国平均水平。

本级度,广东省家电行业的盈利能力、营运能力、偿债能力均低于全国平均水平,且较去年同期有所降低。

竞争的惨烈、家电行业微薄的利润及国内日趋饱和的市场状态,使家电企业纷纷寻求多元化的出路。

2005年,以创维、TCL、海尔、新科、夏新和康佳等为代表的家电企业纷纷上马抢滩汽车电子业,但国内汽车电子控制系统市场基本由跨国汽车电子公司所垄断,国外企业已占据了70%的市场份额。

在这样的背景下,家电企业的市场目标转型,机遇与风险并存。

家电企业要想在今后激烈的市场竞争中立于不败之地,必须进行整合重组,扩大生产规模。

只有生产形成经济批量,才有可能降低产品的价格,采用先进的制造技术和装备改造企业,以保证产品的质量,创建知名品牌。

面对国外企业的竞争和挑战,国内企业所面临的低层次竞争、竞争手段单一化所带来的弊端就更为明显。

如果我们一直沉迷于低端的价格战、概念战、口水战,不掌握核心技术,不去关注消费者共同需要的东西,走创新发展之路,必将造成我国家电企业在未来的发展竞争中走向迷途,因此他们的最终出路仍然是专业化。

正文目录

表格目录

图表目录

第一部分行业运行状况

一、行业政策解读

1.23项数字TV技术标准即将公布

四大数字电视标准的结盟,将对我国建立完全自主的数字电视技术和产业化体系起到促进作用。

1.1四大数字电视标准结盟

目前,国内三大信息产业标准组织——闪联、数字电视地面传输标准清华方案(DMB-T)、EVD标准工作组分别与数字音视频编解码技术标准工作组(简称AVS工作组)签署合作协议,正式结成战略合作伙伴。

与此同时,信息产业部已经定稿了23项数字电视的技术标准,也准备正式公布。

由此,将有助我国建立一整套完全自主的数字电视技术和产业化体系。

1.2数字电视标准酝酿大联盟

数字电视标准结盟是组建中国自主知识产权标准大联盟的前奏。

2006年之前,首个面向国内所有主要自主知识产权标准的大联盟,将以中国标准论坛的形式正式现身,目前已经和闪联、DMB-T、移动多媒体联盟(MMTA)、TD-SCDMA产业联盟(TDIA)等多个标准组织达成共识。

组建这个标准大联盟的初衷,一方面是整合国内各个产业标准重复浪费的资源;另一方面,增强每个行业标准的外围实力,与国际产业标准相抗衡。

现存的各个行业标准,不仅加盟企业高度重复,政府在资金和政策的扶持上也存在很大资源浪费。

同时,各个标准之间过度竞争的同时又存在很大的合作空间。

这几大标准一旦携手,我国就可建立一整套完全自主的数字电视技术体系。

1.3“机卡分离”将正式实行

在“信源”、“信道”标准破题之后,在全国重点区域实施“机卡分离”推动数字化电视,也是信息产业部年内的重点工程。

我国数字电视产业的研发、生产、竞争和技术服务格局已经形成,支撑体系已初步建成,产业准备基本就绪。

针对“机卡分离”以及数字传输,信息产业部已携手康佳、TCL、创维、长虹、海信、海尔、熊猫、国微、大唐微电子及中国电子标准化研究所、国家(深圳)数字电视试验区,进行展示。

随着“机卡分离”标准和数字电视终端接收与显示标准定论,标准瓶颈破题,各大厂商终于可以放开手脚,大规模地生产标准化的机顶盒和数模一体机,并在终端市场进行推广。

2.彩电节能标准06年开始实施

继空调、冰箱、洗衣机等家电产品实施强制性能效标准后,彩电能效标准《彩色电视广播接收机能效限定值及节能评价值》(GB12021.7-2005)将于06年3月1日起开始正式实施,待机能耗高于9瓦、能效指数大于1.5的彩电将不能进入市场销售,3年后强制标准的要求将提高,待机能耗大于5瓦的产品将不能销售。

目前,尽管从技术的角度而言,达到小于9瓦的待机功率并不是难事,但生产企业必须对产品结构进行调整。

2.1彩电不符合标准者达10%

按照检测情况来看,目前有超过10%的彩电待机能耗超过9瓦。

标准中彩电工作能效的限定值只针对传统CRT彩电,但包括液晶和等离子彩电在内的所有彩电都必须达到待机时的节能要求。

相比空调、冰箱等耗电大户,电视产品由于本身耗能不高,因此部分彩电企业生产时很少考虑节能问题。

2.2彩电进入节能时代

随着彩电能效标准的正式实施,我国的彩电节能产品认证内容将有所调整。

只有待机能耗不高于3瓦、能效指数不大于1.1的彩电,才有资格申请节能彩电产品认证,通过节能认证机构审核的,才可以在产品上粘贴节能标志。

不过,待机能耗问题并不是彩电产品的一个重要指标。

目前大部分消费者在选购彩电时,并不关心耗电问题。

按照目前正规厂家的实力,要解决待机能耗小于9瓦的问题并不是难事,标准的出台不会对品牌厂家造成很大压力。

目前TCL、厦华等企业均采取高于国家能效标准的指标进行生产,TCL集团正式启动彩电节能“1W计划”,到2006年底TCL全线彩电产品实现待机能耗小于1W。

该公司在液晶电视领域再次实现重大节能突破,经检测TCL银弧40A71-P待机能耗小于1.3W,比传统液晶电视的能耗至少降低20%-30%,率先通过CECP认证成为国内首台超节能型液晶电视。

在技术支持的情况下,仍需彩电厂家提高节能意识,这样电视行业才能进入真正的“节能时代”。

二、行业发展状况

1.国家质监总局公布洗衣机“红黑”榜

日前,国家质检总局对家用电动洗衣机产品质量进行国家监督抽查。

本次共抽查了江苏、浙江、安徽、山东、上海等5个省、直辖市的洗衣机生产主要基地的30家企业生产的30种产品,合格29种,产品抽样合格率为96.7%。

其中,抽查了3种滚筒式洗衣机,抽样合格率为100%,抽查了27种波轮式洗衣机,合格26种,抽样合格率为96.3%。

南京乐金熊猫电器有限公司生产的LG牌、型号为WD-A12115D的全自动滚筒洗衣机质量优异,上了国家质检总局“红榜”。

本次抽查中只发现浙江赛亿电器有限公司生产的“赛亿”牌、型号为XPB62-68S的双桶洗衣机安全检验项目不合格,主要表现在发热、机械危险、机械强度以及洗净性能上不符合标准规定的要求。

根据国家安全标准规定,产品进行发热试验时,电机的发热不得超过90℃。

该种产品电机的发热实测值达到了131.8℃,远远超过标准规定的限定值。

洗衣机的脱水桶在工作状态时是以1300r/min高速旋转,一旦触及会对使用者造成伤害。

国家标准要求脱水桶在工作时不仅要有脱水盖、连动开关、制动等保护措施,而且脱水桶的上盖还要有一定的强度。

该种产品的脱水部分没有内压盖,脱水盖为可折叠式,并且在折叠的情况下脱水桶依然可以转动;脱水桶上盖机械强度不合格,冲击锤冲击后,上盖发生断裂。

另外,该洗衣机的洗净比也低于国家标准的规定。

洗净比数值越低,表明洗涤效果越差。

2.洗衣机行业不再四平八稳

提起洗衣机就是波轮、滚筒、搅拌式三种,产品、技术、品牌比较稳定的洗衣机业,很少有翻新不断、概念多样的局面出现。

但在2005年,这一局面彻底改观,几乎所有的主流厂家都在这一年推出了系列新品,厂家也在新品推出时力求重新定位自己的市场形象。

这一状况伴随着洗衣机销售旺季的到来而更加突出。

2005年,可以说是洗衣机的花样年华。

2.1标准催生实力竞争

提到2005年洗衣机行业的发展,首先不能忽视标准对整个行业的影响,自2004年3月新的《家用电动洗衣机国家标准》GB/T4288-2003正式实施后,洗衣机业曾掀起一场6A风暴,厂家都在努力宣传自己的产品得到了多少A,A字成为一种标志,虽然这里面不免有“厂家表演”的成分,但它也使厂家意识到洗衣机业实力竞争时代已然到来。

如果说此前的推荐性标准还让一些实力不强的企业心存侥幸的话,8月1日国家强制性标准《家用和类似用途电器噪声限值》开始实施。

包括今年5月开始实施的国家强制性标准《家用洗衣机能效限值》在内,8月1日起,洗衣机的洗净比、用电量、用水量、噪声四个指标必须符合国家规定的标准要求,才能上市销售。

这无异于将实力不均的企业都推上了评选舞台,技术和产品成为唯一胜出的砝码。

洗衣机业接二连三的标准出台,直接推动厂家在产品上不断推陈出新,在性能要求上不断提升对自身的要求,标准成为一种底线,有了这一底线,也许才有了主流厂家在更高层面上对使用概念的追求,而不是之前标准层面上的性能宣传。

2.2消费层次分化明显

一旦有了基本的强制标准,就意味着消费者对洗衣机的选购有了基本的保证。

于是,如何界定自己产品的消费群体,凸显产品的使用优势就成为厂家面临的又一考验。

从今年厂家发布的新品来看,洗干一体机和大容量成为关键词,主流厂家都以此将高端作为今年发力的重点。

比如今年海尔推出的让衣服享受SPA上开式洗干一体机,以及6A级自动档洗干一体机等;LG推出多款波轮纳米系列和滚筒DD烘干、DD系列产品;西门子灵锐、灵趣数控智能系列;松下大容量系列;伊莱克斯推出“伊采”、“皇家”两大系列智能滚筒洗衣机等。

高端产品从某种意义上来说也是高价产品,这也是厂家趋之若鹜的原因。

在洗干一体大容量滚筒洗衣机推出时,海尔、松下、LG都打出了超过万元的“天价”,值得关注的是,这一价位并没有使产品有价无市,海尔自选档洗干一体机截至目前大概卖了近万台,目前仍有部分地方缺货。

与此形成鲜明对比的是,千元左右的洗衣机在卖场也随处可见,洗衣机已经形成多段的价位,消费群体的多元化使产品越来越丰富,价位也参差不齐,这就使厂家不得不考虑自身产品的消费定位。

这也是今年产品变化多端的一大因素。

2.3品牌较量再度升级

品牌之间的较量不仅表现在国内仅有的海尔、小天鹅、荣事达、春兰等几个品牌上,更多的则是表现在国产品牌与外资品牌方面。

自2004年以来,是外资品牌洗衣机高歌猛进的时间,松下在杭州建立了日本本土之外最大的白色家电生产基地,该基地洗衣机的产能为250万台;夏普公司将其在日本大孤的洗衣机生产线转到中国上海,产能将达到50万台;伊莱克斯在湖南长沙投资1.5亿元建立了研发基地,建成后洗衣机产能将达到50万台。

还有西门子、LG、三星等在中国洗衣机市场上也已经占据了相当的市场份额。

特别值得一提的是,随着滚筒洗衣机的异军突起,外资的品牌优势更加突出,这对一直以来以波轮技术见长的大部分国内企业造成不小的压力,而且随着滚筒市场的进一步扩大,这一压力所表现出来的影响会越来越明显。

虽然国内企业在波轮市场所占据的市场份额,是外资品牌只能望其项背的,但在总体的市场表现上,特别是滚筒市场却差强人意。

这意味着如果仅仅局限于目前的技术优势,在滚筒已成为发展趋势的今天,不加大在这方面的技术研发投入,核心技术受制于人的局面就无法改变,也谈不上国产品牌在把握未来市场主动权上有发言权。

自近几年滚筒对波轮形成竞争以来,洗衣机市场已经风起云涌,最好的注脚就是今年的市场表现——外资品牌异常活跃,如果我们只看到了眼前的市场份额,不愿改变现状有大的突破,那国产品牌洗衣机的出路就值得忧虑。

3.空调市场出现五大特征

9月,2005年度空调行业盘点暨流行趋势发布会在京举行,国家信息中心在会上推出2005空调年度白皮书。

从会上传出的数字来看:

我国空调库存达到1000万台以上,销售量增幅比上年下降近10个百分点,品牌减少27个,前25名品牌市场占有率已达98.75%。

此次白皮书的发布,再次验证了2005年度国内空调业的灰色基调。

3.1出口量额稳中有升但结构倾向高端

2005年空调市场,主要特点是稳中有升。

2005年冷冻空调的出口总量为2468万台,同比去年同期上升9%,从各月出口趋势看,前7个月出口除3、4月份比2004年同期有显著增长外,其他各月基本与2004年同期持平;出口总额同比去年同期增长19.7%,高于出口量涨幅,这主要缘于2005年空调出口不仅各品种价格有上涨趋势,其产品结构也向高端偏移。

2005年空调出口的主要国别中美国、日本、西班牙为前三甲,为中国的出口贡献了非常大的市场容量,尤其是对美国的出口量远远大于位居第二的日本,美国的出口量占据市场份额28.6%,日本和西班牙分别占据8.9%和8.4%。

3.2价格小幅增长却无规则可循

2005空调年度价格变化有三个突出特点。

首先,根据2004年和2005年平均价格的对比,2005空调年度整体空调价格略有上升,但增长幅度低于5%,而且这种增长主要集中在2005年1-3月空调销售淡季;第二,2005整体空调价格依旧是呈现逐月下降趋势,进入空调销售旺季这种趋势表现得更为明显;第三,就2005空调年度来讲,生产成本增加和能源紧缺现象出现在1-2月,此时大部分空调企业已经与经销渠道达成了全年的销售合同,本年度空调价格的变化决定权掌握在经销商手中,在厂商博弈中生产企业已经处在下风,加上本年度经销渠道网点扩张迅速,频繁的促销活动实际上进一步使空调零售价格走低,经销渠道对生产企业的制约作用在终端零售价格上体现明显。

3.3华北地区市场为重中之重

2005年,在全国六大销售区域中,销售量和销售额市场占有比例的排列顺序相同,依次为华北、华东、华南、西南、西北、东北,其中华北、华东两地市场销售量和销售额市场份额分别占全国的72.99%和75.22%,是全国市场中的重中之重。

区域市场的另一个特点是华北市场再次成为国内生产企业最为关注的市场。

2004年12月市场销售量比例达到12.28%,而华东市场从2004年9月到2005年4月剔除节日因素销售基本呈平稳态势,平均月度销售比例保持在5%-6%左右;进入销售旺季,华北市场从3月份销售量开始上升,6月达到顶点,7月份开始下滑,2005年5-7月销售量比例占全年的42.27%。

华东市场从4月份开始增长,4-7月一直呈现销售量上升态势,2005年4-7月销售量占全年度的54.02%,季节性集中销售特征比较明显,这种明显的集中销售特征使得气候因素在华东整个空调销售年度中所占权重较大,因此对于华东市场4-7月份气候条件的判断是否准确将决定生产企业华东市场全年销售的成败。

3.4空调品牌消失27个

2005空调年度,品牌竞争呈现残酷和整合态势。

在生产成本、经销渠道、气候条件、成熟消费、库存积压以及行业强制性规定等多重挤压之下,品牌淘汰率明显提高,与2004年相比,2005年消失品牌27个。

与2004空调年度相比较,2005空调年度不仅整体品牌数量有所下降,品牌集中度也在提高,2005年度排行前25名品牌市场占有率为98.75%,高出去年同期1.72个百分点。

与2004年相同的是,在全部品牌排行和国产品品牌排行中,前三甲依旧分别为海尔、美的、格力三大企业,尽管2005年度整体环境对空调行业的发展有所影响,国内市场压力普遍增大,但作为中国空调行业第一集团的三大企业依旧保持了较高的市场占有份额。

2005空调年度,国产品牌市场占有率得到进一步稳固,销售量和销售额市场占有率分别达到78.0%和72.16%,进口与合资品牌市场份额于2004年相比有所下降,下降幅度在4%左右,其中日系品牌变化幅度较小,韩系个别品牌市场萎缩明显,韩日系列品牌销售量、销售额、市场份额2005年在20%-27%之间。

3.5零售市场增幅趋缓

2005年度全国空调器零售市场虽然仍呈增长趋势,但增幅趋缓,本年空调销售量同比增长9.45%,销售额同比增长7.98%。

由于市场增幅趋缓,加上生产企业生产、销售成本上升明显,整体利润空间逐步缩小,因此从生产企业角度观察,在经历了2004年度相对宽松的市场环境下的较快速度增长后,2005空调年度市场压力体现较为明显,但从整体市场发展趋势分析,空调市场2005年的表现应该属于正常范畴,是一种相对理智、真实的市场表现,预计2005年以后,空调市场将在一段时间内保持2005年平稳增长的趋势,大幅度变化的可能性很小。

在空调品种销售结构方面,分体式空调依然是支撑整个空调市场的主要品种,2005年度分体式空调占全部空调销售量和销售额的比例达到77.31%和60.66%;柜机得益于城镇居民住房条件进一步改善,依然保持平稳上升势头,销售量和销售额的占占有率分别为21.76%和38.36%;窗机市场进一步萎缩,在个别城市已经难寻踪迹;2005年度嵌入式家用集中空调在零售渠道得到进一步发展,根据市场监测,嵌入式家用集中空调零售额市场占有率已经达到0.62%,首度超过窗机销售额市场占有比例。

4.冰箱业二线冲击一线阵营

最近,以海信、美的、TCL为代表的二线品牌正在冲击“四大天王”形成的一线阵营,中国冰箱业面临变局。

海尔、科龙、美菱、新飞被称为中国冰箱业的“四大天王”。

过去两年,随着顾雏军制冷王国的扩张,科龙、美菱双双归入格林柯尔旗下,再加上顾氏对一些冰箱产能的收购,国内冰箱业的集中度一度加速提升。

如今,顾氏身陷囹圄,海信接盘科龙,美菱也将另觅婆家,格林柯尔的制冷王国分崩离析。

不过,中国冰箱业的重组趋势并没有因此而改变,只是“城头变换大王旗”。

单纯从品牌看,“四大天王”除了科龙因今年顾雏军“出事”而业绩下挫外,其他变化并不大。

但从企业来看,以海信、美的、TCL为代表的二线品牌冲刺势头强劲。

海信冰箱原有产销量约在80万-100万台之间,加上科龙(含容声、康拜恩),“海信系”未来的冰箱产能规模约在400万-500万台。

而“美的”系这两年通过收购华凌和荣事达,也正大步流星。

华凌在广州和合肥的大小冰箱产能约210万台,荣事达原有冰箱产能80万台,目前又在合肥新建120万台的冰箱新基地(首期产能50万台),“美的”系的冰箱产销规模已超过300万台。

TCL同样“暗渡陈仓”。

它在山东即墨新建的冰箱基地,今年年底将达到50万台产能;而它与东芝在广东南海合资兴建的基地,明年1月将具有70万台的产能;再加上它托管江西景德镇华意冰箱获得的60万台产能,TCL冰箱的产能已逼近200万台。

反观“四大天王”,海尔冰箱的产销量则稳定在500万台左右;新飞冰箱和冷柜,04年销量为205万台,05年前9个月为230万台,而丰隆在增持新飞股权时承诺,未来几年通过扩大出口等措施,增加上百万台销量,也即达到300万-400万台;美菱冰箱预计05年销量约200万台;科龙冰箱的产销量约400万台,而且还有所下滑。

因此,以海信系、美的系、TCL系为首的二线品牌正在步步“逼宫”昔日“天王”,中国冰箱业格局变革在即。

三、家用电力器具制造业整体情况分析

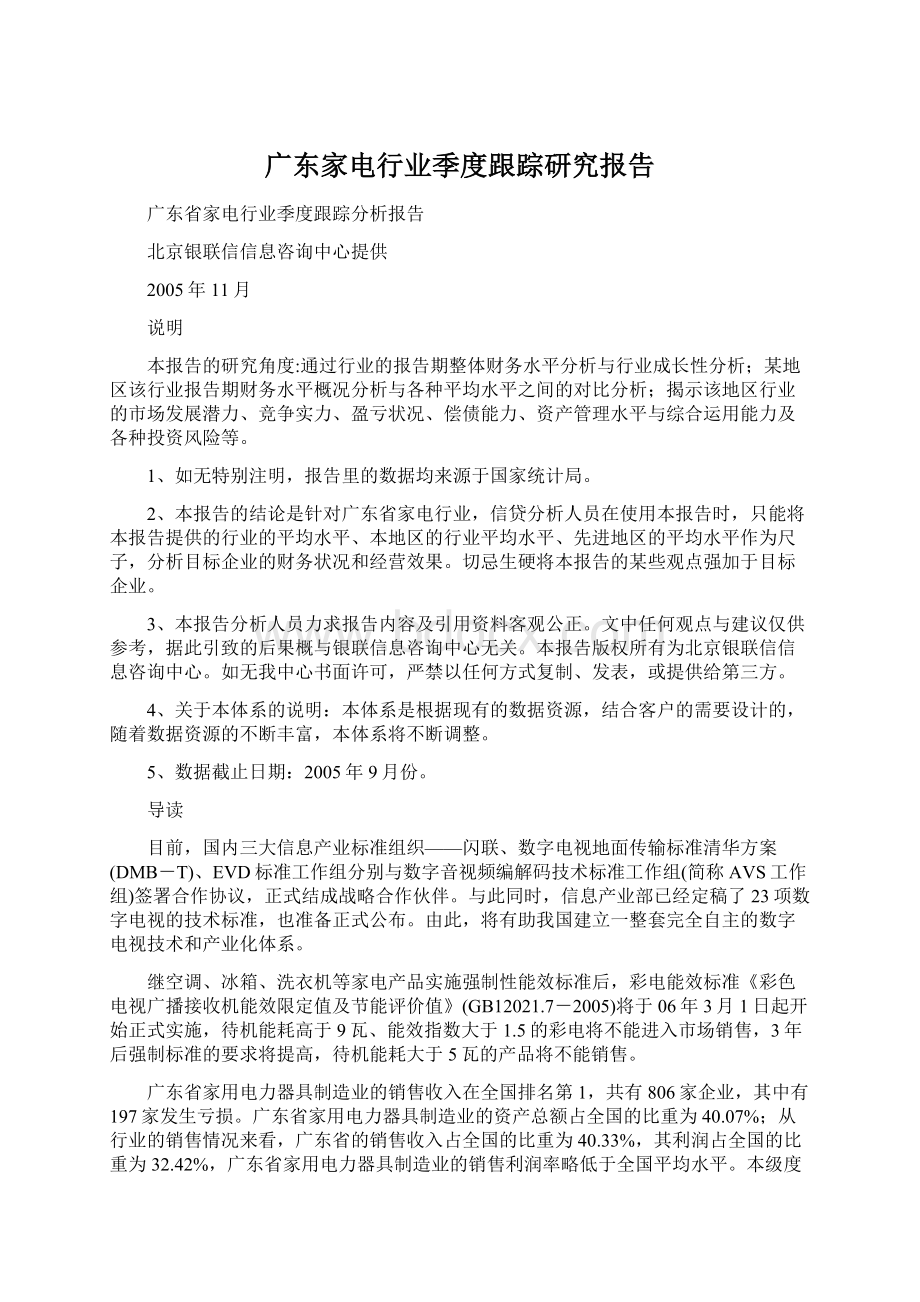

表格12005年第三季度家用电力器具制造业整体效益

指标名称

工业总产值(千元)

销售收入(千元)

利润总额(千元)

人均销售率(元)

人均销售率最好水平

2005年1-9月

292905155

281754940

6580230

503792.8

58529333.3

2004年1-9月

241859023

237011562

7574946

494045.81

12749492.3

同比增长

21.11

18.88

-13.13

1.97

359.07

资料来源:

国家统计局

图表12005年第三季度全国家用电力器具制造业整体效益同比对比图

银联信分析:

今年前三个季度,家用电力器具制造业的工业总产值为292905155千元,同比增长21.11%,行业的销售收入为281754940千元,同比增长18.88%。

截至9月末,行业利润总额为6580230千元,同比减少13.13%。

行业利润的同比减少,说明行业的效益较去年同期有所降低。

从以上的数据中可以看出,前三个季度,家用电力器具制造业工业总产值、销售收入同比均取得较高的增幅。

今年前三个季度,行业的人均销售率为503792.8元,同比增长1.97%。

人均销售率最好水平达到58529333.3元,同比增长359.07%。

表格22005年第三季度家用电力器具制造业中的企业情况分析

指标名称

企业数量(个)

亏损企业数量(个)

亏损企业亏损额(千元)

同比增长%

全国

1897

447

2069047

77.7

广东省

806

197

1016442

210.39

四川省

12

4

40419

369.61

浙江省

486

69

103977

24.76

湖南省

10

2

13647

-43.86

福建省

27

11

4860

-36.45

广西

8

5

10754

15.3

湖北省

13

6

60902

377.78

山东省

113

20

103142

-29.74

江苏省

153

28

221032

79.02

河北省

10

1

419

-63.53

河南省

16

3

3915

436.3

贵州省

9

3

1321

-36.21

陕西省

6

4

58413

143.9

江西省

8

3

28724

332.92

辽宁省

18

9

56794

27.58

黑龙江省

7

3

300

-58.56

甘肃省

1

1

787

14.22

吉林省

2

2

24090

79.11

内蒙

1

0

0

0

重庆市

3

2

893

16.43

安徽省

43

12

15005

12.01

上海市

88

31

250614

-9.59

北京市

27

16

22724

18.39

天津市

30

15

29873

84.5

资料来源:

国家统计局

图表22005年第三季度家用电力器具制造业企业数量前十强省市对比图

图表32005年第三季度家用电力器具制造

升级会员

升级会员