K3Cloud合并报表培训案例.docx

《K3Cloud合并报表培训案例.docx》由会员分享,可在线阅读,更多相关《K3Cloud合并报表培训案例.docx(12页珍藏版)》请在冰豆网上搜索。

K3Cloud合并报表培训案例

K/3Cloud合并报表培训案例

本案例将以最简单的业务,体现合并报表的核心编制过程。

A集团投资1000W开设两家子公司,分别是制造子公司以及销售子公司。

其中,投资制造公司600W,投资销售公司400W。

集团部协同模式:

制造公司产品对销售给销售公司,由销售公司统一对外销售。

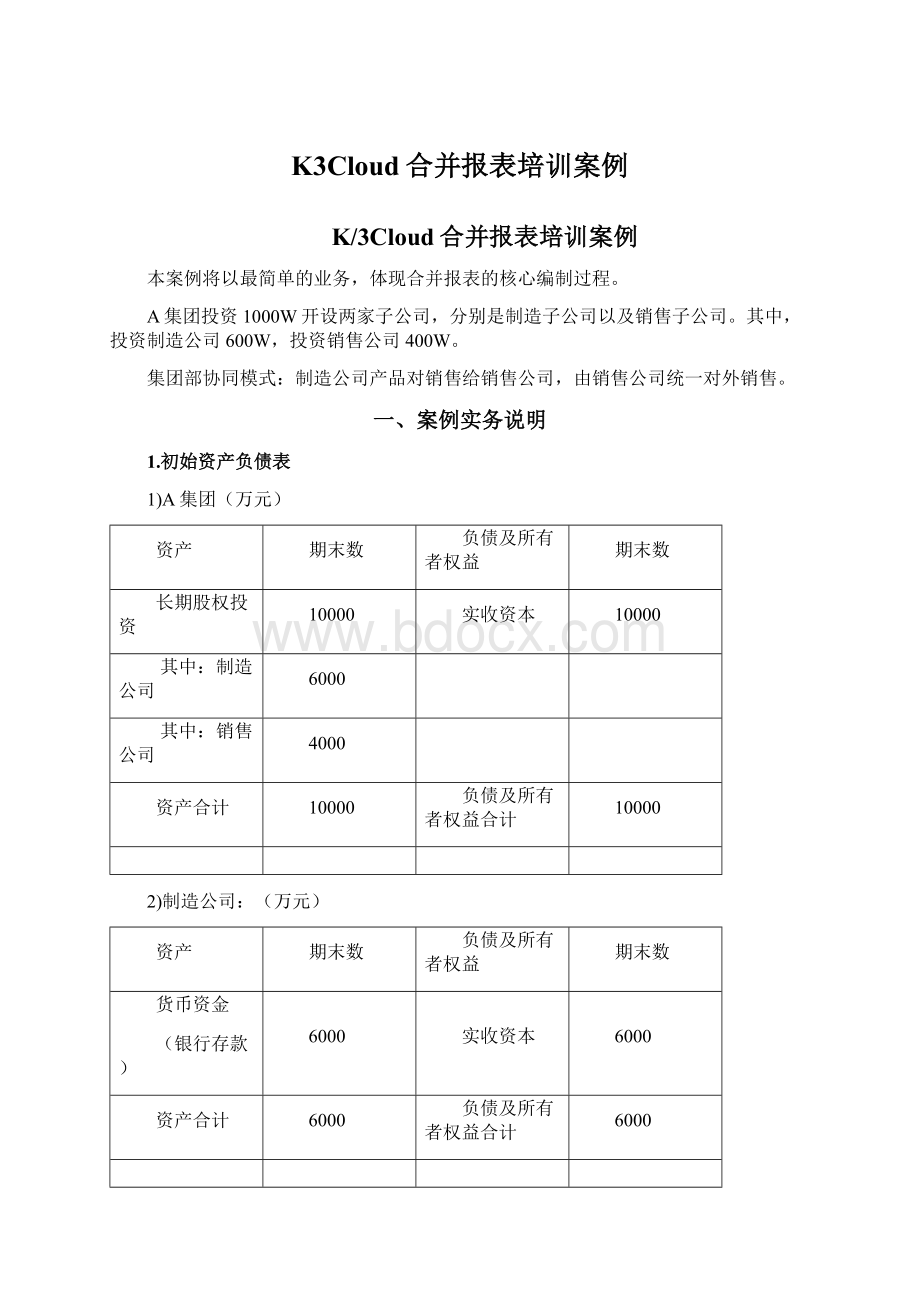

一、案例实务说明

1.初始资产负债表

1)A集团(万元)

资产

期末数

负债及所有者权益

期末数

长期股权投资

10000

实收资本

10000

其中:

制造公司

6000

其中:

销售公司

4000

资产合计

10000

负债及所有者权益合计

10000

2)制造公司:

(万元)

资产

期末数

负债及所有者权益

期末数

货币资金

(银行存款)

6000

实收资本

6000

资产合计

6000

负债及所有者权益合计

6000

3)销售公司:

(万元)

资产

期末数

负债及所有者权益

期末数

货币资金

(银行存款)

4000

实收资本

4000

资产合计

4000

负债及所有者权益合计

4000

2.月末资产负债表、利润表

1)A集团:

假设A集团无业务发生。

资产

期末数

负债及所有者权益

期末数

长期股权投资

10000

实收资本

10000

其中:

制造公司

6000

其中:

销售公司

4000

资产合计

10000

负债及所有者权益合计

10000

2)制造公司:

A集团的投资全部用于产品生产,期末产成品全部销售给销售公司。

销毛利:

33.33%(1/3)。

●资产负债表(万元)

资产

期末数

说明

负债及所有者权益

期末数

说明

银行存款

0

购买原料和支付劳务,用于生产

实收资本

6000

应收款_销售公司

9000

产成品销给销售公司

未分配利润

3000

销售给销售公司获利3000

资产合计

9000

负债及所有者权益合计

9000

●利润表(万元)

主营业务收入

主营业务成本

净利润

9000

6000

3000

3)销售公司:

购入制造公司产品,部分对外销售,销售66.67%(2/3).

●资产负债表(万元)

资产

期末数

说明

负债及所有者权益

期末数

说明

银行存款

16000

初始4000+对外销售获得12000

应付款_生产公司

9000

部购买生产公司产品

存货

3000

存货9000-本月销售6000

实收资本

4000

未分配利润

6000

资产合计

19000

负债及所有者权益合计

19000

●利润表(万元)

主营业务收入

主营业务成本

净利润

12000

6000

6000

3.合并分析

1)A集团对制造公司以及销售公司的投资。

从集团整体来看,集团多计了长期股权投资,制造公司、销售公司多计了实收资本。

2)制造公司卖产品给销售公司。

●制造公司多计了应收,销售公司多计了应付。

●制造公司多计了收入,成本也因为销售公司没有完全卖出去,这部分没卖出去的变成了销售公司的存货,而多计了。

●销售公司的存货和成本是制造公司部销售过来虚增利润之后的,故也多计了。

3)分析:

项目

汇总结果

实际结果

合并数

说明

收入

9000+12000=21000

12000

销售公司对外销售的收入才是真实收入

成本

6000+6000=12000

4000

净利润

9000

8000

存货

3000

2000

其中:

成本与存货

销售公司购:

9000

2/3对外销售,计入成本6000

1/3没卖出去,还是存货3000

原始成本:

6000

2/3对外销售,计入成本4000

1/3没卖出去,还是存货2000

4.合并报表

资产负债表(万元)

资产

期末数

说明

负债及所有者权益

期末数

说明

银行存款

16000

初始4000+对外销售获得12000

应付款

0

应收款

0

部往来需抵消

未分配利润

8000

存货

2000

账面3000-部购销虚增1000

实收资本

10000

长期股权投资

0

部投资,需抵消

资产合计

18000

负债及所有者权益合计

18000

利润表(万元)

主营业务收入

主营业务成本

净利润

12000

4000

8000

二、系统流程

1.合并准备

1)股权关系:

2)合并方案:

注意:

【启用】方案。

2015/01/01.

3)分录模板。

●权益调整模板:

被投资公司个别报表直接取数。

●权益抵消模板:

调整后的长期股权投资、投资收益。

●往来抵消模板:

借方和贷方正好是交易双方。

●交易抵消模板:

收入来自销售方、存货来自采购方因购虚增部分、成本倒挤。

2.报表模板与模板样式方案

个别报表模板。

抵消报表模板:

往来类(建议应收类、应付类分开罗列)

交易类(建议收入、成本,存货分开罗列)

合并报表模板:

工作底稿、合并报表。

(注意报表类型的选择)

合并资产负债表中的年初数,建议第一期直接手工录入。

合并利润表中的本年累计、本期数,只需要合并一种。

3.报表模板下发

个别报表、抵消表分发:

*模板分发后,在报表系统查询分发下来的模板,并编制报表。

工作底稿、合并报表分发:

4.设置权益调整&抵消分录模板

(期间:

2015.01)

5.编制个别报表

(期间:

2015.01)

可在报表系统或者合并报表-合并控制,编制个别报表。

6.编制抵消报表

(期间:

2015.01)

公司

个别报表

抵消报表

主表

权益抵消

往来抵消

交易抵消

A集团

Y

Y

制造公司

Y

Y

Y

销售公司

Y

Y

Y

7.个别报表、抵消表提交、审核、上报

8.报表接收

9.部事项查询

10.权益调整分录

分录需审核。

11.往来核对

生成核对列表:

审核核对列表。

自动生成抵消分录。

12.交易抵消、权益抵消分录

抵消分录审核。

13.工作底稿

修改资产负债表“未分配利润”单元格公式。

跨表取利润表期末未分配利润。

=REF("工作底稿(利润及分配)","J23")

重算并保存。

14.合并报表

重算并保存。

升级会员

升级会员