七匹狼新股分析.docx

《七匹狼新股分析.docx》由会员分享,可在线阅读,更多相关《七匹狼新股分析.docx(13页珍藏版)》请在冰豆网上搜索。

七匹狼新股分析

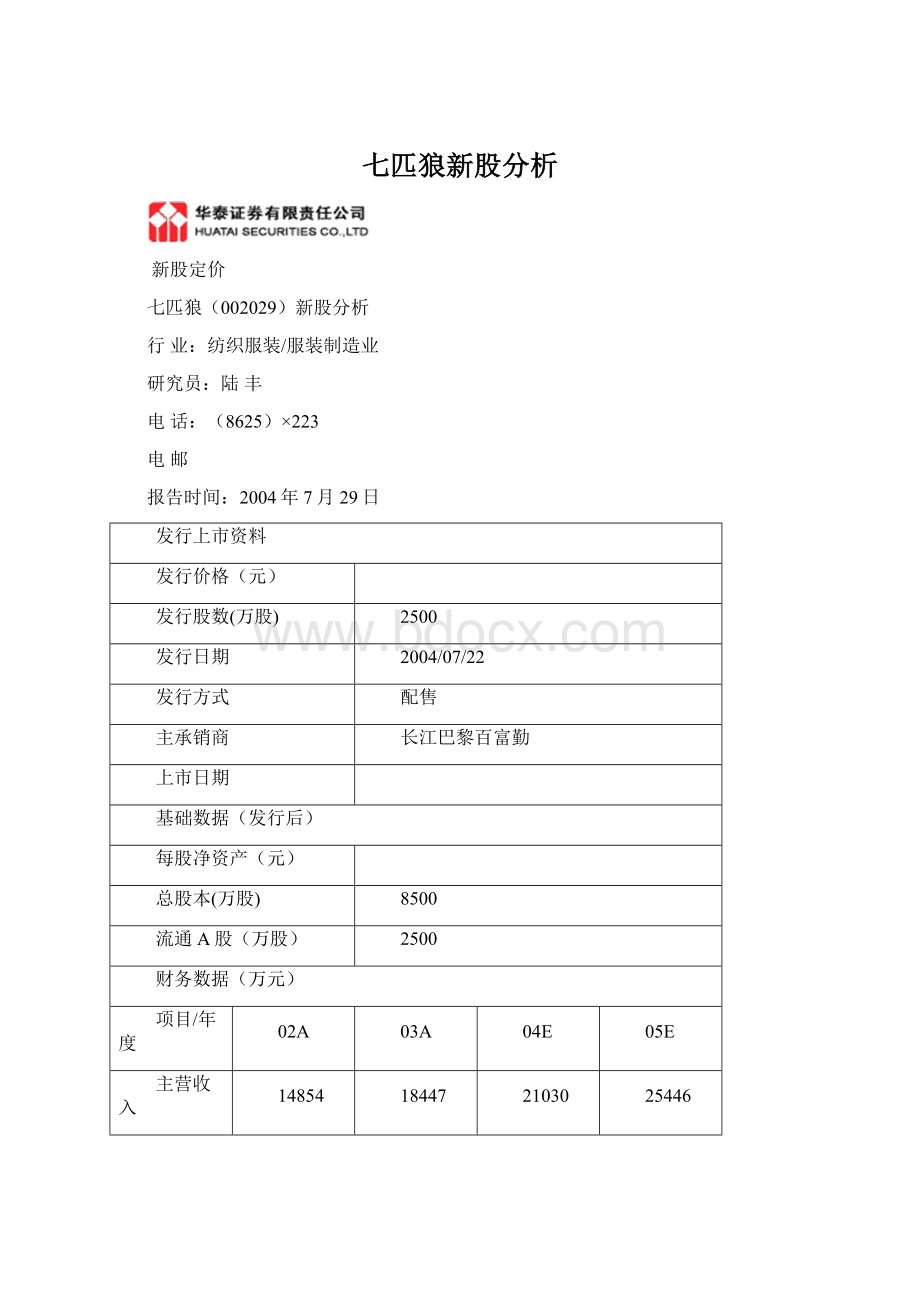

新股定价

七匹狼(002029)新股分析

行业:

纺织服装/服装制造业

研究员:

陆丰

电话:

(8625)×223

电邮

报告时间:

2004年7月29日

发行上市资料

发行价格(元)

发行股数(万股)

2500

发行日期

2004/07/22

发行方式

配售

主承销商

长江巴黎百富勤

上市日期

基础数据(发行后)

每股净资产(元)

总股本(万股)

8500

流通A股(万股)

2500

财务数据(万元)

项目/年度

02A

03A

04E

05E

主营收入

14854

18447

21030

25446

增长率(%)

净利润

2220

2497

2942

3566

增长率(%)

毛利率(%)

EPS(元)

BVPS(元)

ROE(%)

流动比率

/

/

速动比率

/

/

资产负债率

/

/

存货周转率

/

/

资料来源:

聚源信息系统

相关研究

暂无

■七匹狼(002029)是国内男士休闲服装行业的龙头企业,主营茄克和T恤。

周氏家族通过间接持股,发行后合计持有股份公司50%以上的股份,是公司的实际控制人。

■我国服装行业以劳动密集型为主,具有较强的国际竞争力。

未来我国中高档服装市场仍将持续增长,有较大的利润空间,同时品牌竞争日益突出。

■公司产品附加值较高,盈利能力突出,总体上经营效率与同业上市公司相差无几,但公司流动比率和速动比率偏低,存在短期现金压力和偿债风险。

■本次发行募集资金将集中投资于休闲服产能的扩张和国内营销网络的建设项目,将使产能增长50%,同时扩大营销网络的建设以消化新增产能,而且新项目将分批完成,因此总体上项目发展前景良好,具有一定的成长空间。

■预计04、05年EPS分别为和元。

综合考虑,我们认为公司合理定价在8元附近,考虑到中小企业板企业上市受到市场关注较多,首日定价在元之间。

特别提示:

本报告仅供投资者参考,依据本报告结果进行投资操作风险自负。

地址:

南京市中山东路90号

电话:

(8625)

华泰证券有限责任公司(210002)

,发行后合计持有股份公司50%以上的股份,是公司的实际控制人

近年来我国服装行业在收入、利润和出口上保持迅速增长

一、公司概况

发展历史及现状

福建七匹狼实业股份有限公司前身为晋江恒隆制衣有限公司,成立于1989年,2001年7月整体变更为股份有限公司。

公司主营产品男士休闲服装,包括茄克、T恤,产品在国内市场具有一定的知名度和较高的市场占有率。

股东和股权结构

本次发行前七匹狼集团持有公司75%的股权,发行后持有约53%的股权,为公司第一大股东。

在集团公司股权结构中,周连期、周少雄、周少明、陈鹏玲为同一家族成员,周氏家族共持有集团公司95%的股权,即发行后间接持有股份公司%的股权,因此,周氏家族为公司的实际控制人。

表1:

发行后主要股东及股权结构

股东名称

股份类别

持股数

(万股)

比例

(%)

福建七匹狼集团有限公司

法人股

4500

厦门来尔富贸易有限责任公司

法人股

1200

晋江市建利塑料彩色印刷有限公司

法人股

180

厦门唯一实业有限公司

法人股

60

晋江市恒隆建材有限公司

法人股

60

社会公众股

社会公众股

2500

合计:

总股份

8500

100

资料来源:

公司招股说明书

二、新股发行概况

公司本次发行A股2500万,发行价格元,按03年每股收益计算的发行市盈率倍。

发行后总股本8500万股,每股净资产元。

按发行后股本摊薄的03年EPS为元。

三、国内服装制造行业概况

我国服装制造业以劳动密集型为主,具有较强的国际竞争力,主要产品为梭织和针织服装,也可分为衬衫、T恤、休闲服、西服和羽绒服装。

近年来,我国服装行业收入、利润和出口额(图1)保持迅速增长,据国家统计局统计,2000-03年,上述三项指标的年复合增长率分别为16%、17%和13%。

图1:

1999-2004年6月我国服装进出口金额(亿美元)

资料来源:

中纺网络

目前我国服装行业占全球成衣出口总额的20%以上,总体上中高档服装市场仍有较大的利润空间,但品牌竞争已呈加剧的趋势

2004年1-5月,我国服装行业实现销售收入1674亿元,占纺织工业销售的31%,实现利润总额62亿元,占纺织工业利润的37%,出口208亿元,占纺织工业出口总值的61%,占全球成衣出口总额的20%以上。

目前我国服装行业的主要运行特点如下:

1、国内居民衣着消费品价格指数持续下降,低档服装市场竞争激烈,中高档服装市场有较大的利润空间。

近年来,规模以上服装企业数量激增,导致市场竞争激烈,商场降价、打折持续不断,已打破淡旺季之分,居民衣着消费品价格指数呈现持续下跌的走势(图2)。

其中低档服装市场利润趋薄,而中高档服装则受市场需求旺盛以及高附加值特点的支撑,利润空间较大。

图2:

1994-2002年居民衣着类消费品价格指数变化状况(上年为100)

资料来源:

国家统计局

2、品牌经营能力加强。

据中国服装协会统计,目前服装行业有30%的企业在做品牌经营,其广告投入要占产品销售收入的8-11%,而其产品附加值要比同类产品高出15-20%。

随着竞争加剧,更多的品牌将目光集中到卖场终端,国内许多品牌都已经或正在度过特许加盟的初级阶段,走向各地专卖店和旗舰店的普及,国内的佼佼者包括雅戈尔、海澜集团、杉杉和七匹狼等。

3、与国际采购的联系日益紧密。

以往服装行业产品出口主要是通过外贸公司或中间商以间接方式进入国际市场的。

从2002年起,跨国连锁零售集团纷纷来华寻求拥有自营出口权的服装生产企业,建立合作关系。

表2:

2002年服装行业企业经济效益排名

排名

按销售收入

按利润总额

1

雅戈尔集团股份有限公司

雅戈尔集团股份有限公司

2

红豆集团有限公司

茉织华实业(集团)有限公司

3

茉织华实业(集团)有限公司

海澜集团公司

4

杉杉集团有限公司

红豆集团有限公司

5

海澜集团公司

波司登股份有限公司

6

波司登股份有限公司

福建柒牌集团有限公司

7

上海开开(集团)有限公司

杉杉集团有限公司

8

青岛即发集团股份有限公司

美特斯邦威集团有限公司

9

江苏虎豹集团有限公司

江苏虎豹集团有限公司

10

罗蒙集团股份有限公司

罗蒙集团股份有限公司

资料来源:

中国服装协会

七匹狼是国内男士休闲服装行业的龙头,茄克的市场占有率全国第一,具有较为突出的品牌优势

近年来公司的产能利用率稳步提高

四、公司行业地位分析

据不完全统计,目前我国专业休闲装生产企业已超过1万家,拥有休闲装系列品牌2000多个,著名品牌包括劲霸、柒牌、美特斯邦威、真维斯、七匹狼、班尼路、高邦、佐丹奴、九牧王等,生产区域主要分布于服装业较发达的广东、福建、浙江、江苏、山东等地。

据中华全国商业信息中心对全国重点大型百货商场销售额的统计显示,2004年第1季国内主要休闲茄克衫、T恤衫的销量分别增长%、%。

公司是我国男士休闲服装行业的龙头企业。

据中国商业联合会与中华全国商业信息中心2001—03年对全国大型重点零售企业(商场)销售的知名茄克、T恤品牌的调查统计显示,公司“七匹狼”牌休闲男装(茄克)市场综合占有率在同类产品中连续三年名列第一,T恤市场综合占有率在同类产品中连续三年名列前十名。

在全球五大品牌价值评估机构之一的世界品牌实验室(WBL)和世界经济论坛(WEF)共同编制的2004年《中国500个最具价值品牌》当中,雅戈尔排名第50位,杉杉排名第61位,鄂尔多斯排名第100位,七匹狼排名第170位,劲霸排在第388位,九牧王排在第450位。

从销售规模和相似度来看,公司在国内市场的主要竞争对手有:

柒牌、劲霸、爱都、雄牌、永新、斯特雅、雅戈尔、鳄鱼、TONYWEAR、老爷车、苹果等国内外知名品牌。

目前公司研发设计团队共有专职人员13人,其中首席设计师来自日本、店面与橱窗设计师为香港资深专业人士冯彦文,其余人员均毕业于国内专业院校,平均从业时间超过5年。

五、公司主营业务分析

生产经营情况

目前公司主营产品为休闲服装,品种繁多。

如按生产单件产品耗时、耗工量的不同得出每台通用设备每日生产其他产品和茄克数量的相关系数,并按此系数以约当产量法折算为茄克生产数量计算全年生产能力,可估计出近年来公司的产能和产量(图3),01—03年公司产能利用率稳步提升,01年为%,03年上升至%。

图3:

2001—03年公司产能与产量变化(约当茄克数:

单位:

万件)

资料来源:

公司招股说明书

2003年T恤、茄克和休闲装占公司销售收入的67%,间接出口占公司销售收入的28%

主营收入构成

公司目前所产服装种类较多,主要有T恤、茄克、休闲装、衬衫、裤装、棉褛、配饰等,2003年T恤、茄克和休闲装三类产品占公司销售收入的67%;如按生产方式划分,2003年贴牌销售占公司销售收入的30%;如按销售方式划分,2003年间接出口占公司销售的28%,占公司销售毛利的15%,且间接出口产品的毛利率水平持续上升(图4)。

图4:

2001—03年公司内销和出口毛利率变化(%)

资料来源:

公司招股说明书

图5:

2003年公司各类产品产销率(%)

资料来源:

公司招股说明书

营销方式情况

目前公司营销模式以代理制为主,2003年公司通过代理商销售实现的销售收入占销售收入总额的比例达到%。

截止2003年末,公司的营销网络已覆盖了全国30个省、自治区和直辖市,拥有加盟专卖店385家,代理商经营商场厅(柜)149家。

六、公司财务状况分析

产品附加值较高,盈利能力突出

与同行业的服装企业相比较,公司的盈利能力明显胜出,2003年七匹狼销售毛利率%,净资产收益率%,高于服装类上市公司平均毛利率(%)和平均净资产收益率(%)。

一方面因为可比公司中茉织华和黑牡丹等以外销为主,毛利率水平较低,同时也表明公司品牌附加值较高。

公司产品附加值较高,盈利能力突出,总体上经营效率与同业上市公司相差无几,但公司流动比率和速动比率偏低,存在短期现金压力和偿债风险

公司面临新的贸易壁垒的制约,特别是特保措施和技术壁垒的限制,未来经营仍存在一定的不确定性

偿债能力较弱,经营发展能力尚可

2003年公司流动比率次,速动比率次,与同业上市公司平均水平(次和次)偏低,主要是公司流动负债比例较高,03年流动负债占负债总额的比重为83%,说明公司存在短期现金压力和偿债风险。

2003年公司应收账款周转率次,与行业平均水平大体相当,存货周转率次,比行业平均水平偏低。

03年公司存货占流动资产的46%,这主要是由于公司的销售方式造成,总体上公司经营效率与行业平均水平相差无几。

表3:

2003年七匹狼与部分服装上市公司财务指标比较

七

匹狼

雅

戈尔

黑

牡丹

茉

织华

红豆股份

杉杉股份

开开实业

平均

毛利率(%)

ROE(%)

流动比率

速动比率

应收账款周转率

存货周转率

资料来源:

根据聚源信息系统提供数据

七、风险提示

从05年1月1日起,WTO《纺织品服装协定》中规定的所有剩余配额(约49%)将全部取消,中国具有较强国际竞争力的服装和制成品的配额,大多留在这一阶段,这有利于我国服装企业扩大国际市场空间。

但是,值得注意的是,发达国家已开始采用其他贸易壁垒。

03年1月,欧盟修订了对第三国进口纺织品管理一般规则,并增加了针对中国的特保措施条款;03年4月,美国开始制定"中国大陆纺织品防卫方案(实施草案)",该方案将以个案审理的方式来向美国公司提供"防卫"保护,欧盟也在随时监视我国纺织品服装的出口动向。

此外,各种以"绿色环保"为标志的技术性贸易屏障也成为我国服装出口的突出问题。

比如,欧盟理事会通过了《关于禁止使用偶氮染料指令》草案的共同文件,禁止使用了偶氮染料,尤其是与人体接触的纺织品服装和皮革制品在欧盟市场上销售;以SA8000(社会责任认证标准体系)和美国制衣公会制定的"WRAP"(《负责任的全球成衣制造》认证)都对我国服装出口企业提出更高的约束和要求。

2003年通过外贸公司间接出口额占公司销售收入的比重约28%,2005年配额取消后服装产品的欧美市场份额有望拓宽,但公司也面临新的贸易壁垒的制约,特别是特保措施和技术壁垒的限制,未来经营仍存在一定的不确定性。

本次发行募集资金将集中投资于休闲服产能的扩张和国内营销网络的建设项目,将使产能增长50%,同时扩大营销网络的建设以消化新增产能,而且新项目将分批完成,因此总体上项目发展前景良好,具有一定的成长空间

预计04、05年EPS分别为和元,净利润同比分别增长18%和21%

八、募集资金项目分析

公司本次发行新股预计募集资金万元(扣除发行费用后),拟投向两大项目,主要集中在茄克产能的扩张和全国营销网络的建设上(表4),募集资金不足部分通过银行贷款解决。

表4:

公司募集资金投资项目及计划(万元)

项目名称

项目总投资

设计产能

建设周期

投资回收期

中高档休闲茄克项目

12595

155万件休闲茄克/年

2年

年

全国营销网络项目

9358

4年

年

合计:

21953

资料来源:

公司招股说明书

年产155万件中高档休闲茄克项目:

引进国外先进的服装生产设备1016台,建成后产能为155万件中高档休闲茄克(包括茄克、棉褛和休闲服)。

项目完全达产后,可新增销售收入亿元,新增净利润4600万元。

建设全国营销网络项目:

建设与完善七匹狼在全国的营销体系,拟新建营销管理总部(建筑面积1800平方米)、旗舰店4家和直营专卖店46家(总营业面积10800平方米)、营销管理总部物流调度中心和3大分销配送中心(建筑面积16000平方米),并进行加盟专卖店整扩改以及营销管理总部电子商务平台的建设。

我们认为,由于公司近年来产能利用率稳步上升,现有生产能力将无法满足市场需求的增长,因此生产能力的扩张是必要的。

本次募集资金投资将使公司的产能增长50%,同时扩大营销网络的建设以消化新增产能,而且新项目将分批完成,因此总体上项目发展前景良好,具有一定的成长空间。

九、盈利预测

公司募集资金项目预计将于05年初建设完成第1期,将于2008年全部达产并生产效益,对2004年业绩贡献度较小。

2003年公司新增产能130万件,于03年中期投产,其产能发挥仅80%左右,预计04年这部分产能全部发挥,因此我们估计公司04年销售收入增速约为14%。

2005年1期项目完工后,预计公司将新增茄克产能70万件/年,假设新增产能利用率达到90%,则公司销售收入可增长21%。

尽管目前品牌服装的竞争呈现出加剧的趋势,但公司计划未来加强产品研发和营销网络的建设,我们可以假设未来两年综合毛利率保持在35%左右,营业费用和管理费用与销售增速大致相同,财务费用会出现一定幅度的下降,我们预测04、05年EPS分别为和元,净利润同比分别增长18%和21%。

表5:

七匹狼简要盈利预测(单位:

万元)

项目/年度

2002A

2003A

2004E

2005E

主营业务收入

14854

18447

21030

25446

主营业务利润

5109

6395

7360

8906

加:

其他业务利润

/

21

/

/

减:

营业费用

950

1509

1720

2082

管理费用

580

963

1098

1328

财务费用

179

316

150

180

营业利润

3400

3628

4392

5316

加:

营业外收入净额

-108

-31

/

/

利润总额

3292

3596

4392

5316

减:

所得税

1072

1105

1450

1750

净利润

2220

2497

2942

3566

每股收益(元)

/

/

发行后每股收益(元)

资料来源:

华泰证券研究所

十、可比公司情况和估值分析

目前国内在主板市场上市的服装企业有多家,包括雅戈尔、江苏阳光、黑牡丹、红豆股份、杉杉股份、开开实业、凯诺科技、茉织华、鄂尔多斯、中国服装等。

我们剔除了产品结构差异明显的公司(鄂尔多斯)、经营出现问题业绩明显下滑的公司(茉织华)和亏损的公司(中国服装),从市盈率和市净率指标进行比较分析(见表6)。

目前可比服装行业上市公司03年平均市盈率27倍,04年动态市盈率23倍,市净率倍。

如按类似比价计算,公司合理价位应8元附近。

七匹狼发行价格元,按03年每股收益计算的发行市盈率倍,按发行后摊薄每股收益计算的市盈率25倍。

新股上市首日一般定价会有所偏高,考虑到中小企业板企业上市受到市场关注较多,我们给予公司10-20%的溢价,首日涨幅区间应在元之间。

表6:

七匹狼与同类企业P/E和P/B比较

股票简称

总

股本

流通

A股

市价

每股

净资产

EPS(元)

P/E(X)

P/B

万股

万股

元

元

03A

04E

03A

04E

(X)

雅戈尔

106395

48084

江苏阳光

91290

44879

开开实业

24300

6000

凯诺科技

23666

12240

红豆股份

17952

5000

黑牡丹

29225

7600

杉杉股份

41086

22798

平均:

47702

20943

七匹狼

8500

2500

资料来源:

聚源信息系统,华泰证券研究所

注:

市价为7月28日收盘价。

升级会员

升级会员