0岁智慧宝贝保障计划书.docx

《0岁智慧宝贝保障计划书.docx》由会员分享,可在线阅读,更多相关《0岁智慧宝贝保障计划书.docx(8页珍藏版)》请在冰豆网上搜索。

0岁智慧宝贝保障计划书

泰康人寿——祥云系列保障

智慧宝贝的健康保障计划父母最佳选择

环境污染严重,宝宝的健康越来越受到威胁,三鹿奶粉事件,让越来越多的父母为孩子的健康担忧。

疾病不是意外,而是生命中必须计算的成本。

在各种疾病、意外高发的今天,您可曾想到,当不幸发生时,怎样才能不会因无法支付高额的医药费和营养费而失去治愈的机会?

怎样才能保障您和家人的生活品质不受影响?

现在的孩子都会拥有社会的医疗保险,都会在孩子身体健康出现问题时做出最低的保障呵护,但是你可曾想过,当大的风险来临时,我们准备好足够的保障来为孩子挡风遮雨了吗?

泰康人寿祥云系列保障计划,拥有意外+住院津贴+重大疾病三重保障,意外险可以体现孩子的尊贵身价,住院津贴可以在孩子住院时为孩子补贴医疗费用,重大疾病可以给予您足够的钱来治愈孩子的疾病,三重保障,全面呵护,让孩子及家庭的生活完全没有后顾之忧,是智慧宝贝所必备的健康保障计划。

举例:

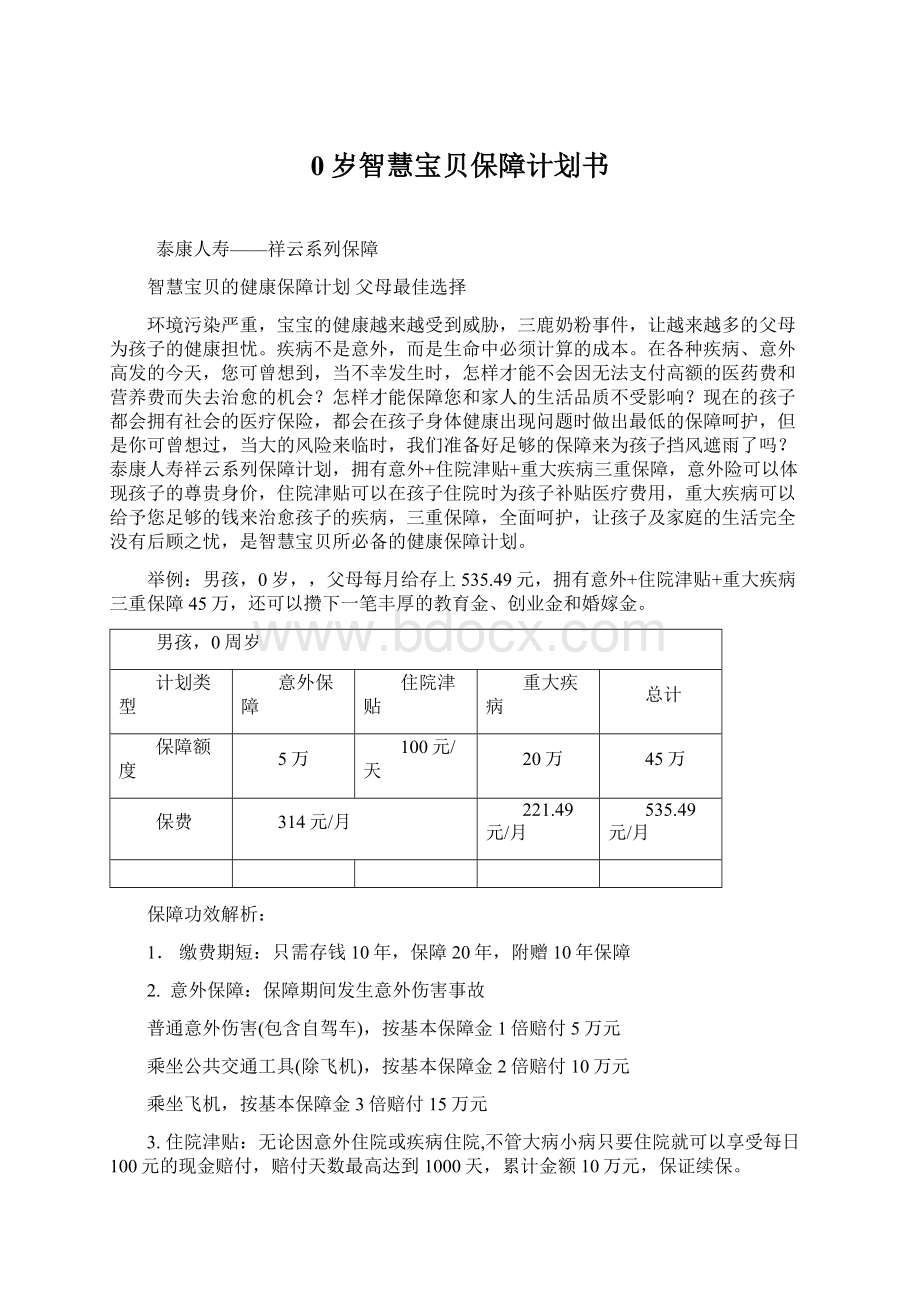

男孩,0岁,,父母每月给存上535.49元,拥有意外+住院津贴+重大疾病三重保障45万,还可以攒下一笔丰厚的教育金、创业金和婚嫁金。

男孩,0周岁

计划类型

意外保障

住院津贴

重大疾病

总计

保障额度

5万

100元/天

20万

45万

保费

314元/月

221.49元/月

535.49元/月

保障功效解析:

1.缴费期短:

只需存钱10年,保障20年,附赠10年保障

2.意外保障:

保障期间发生意外伤害事故

普通意外伤害(包含自驾车),按基本保障金1倍赔付5万元

乘坐公共交通工具(除飞机),按基本保障金2倍赔付10万元

乘坐飞机,按基本保障金3倍赔付15万元

3.住院津贴:

无论因意外住院或疾病住院,不管大病小病只要住院就可以享受每日100元的现金赔付,赔付天数最高达到1000天,累计金额10万元,保证续保。

4.病种全面:

享有20万元的重大疾病保障,专门针对当今威胁宝宝健康的18种重大疾病,全面呵护您的健康。

5.大病定义:

恶性肿瘤、重大器官移植术或造血干细胞移植术、终末期肾病、急性或亚急性重症肝炎、良性脑肿瘤、双耳失聪、双目失明、瘫痪、严重脑损伤、严重Ⅲ度烧伤、重型再生障碍性贫血、主动脉手术、艾滋病、Ⅰ型糖尿病、严重心肌炎、严重肠胃炎、细菌性脑脊髓膜炎、植物人。

6.贴心呵护:

和客户原有的公费社保、商业保险理赔不冲突。

7.健康续保:

20年内无理赔发生,50周岁前均可申请续保。

投资收益解析:

保障安心拥有,理财同样兼顾,当所有保费缴纳之后,您可否想过,花钱买保险,就会损失自己的钱,自己的理财计划也收到影响。

不用担心,泰康祥云计划帮您解决难题,您的钱不但不会收到损失,还会保值增值,即使发生理赔,您的钱和您的收益还是可以一分不少全部拿回,让您享受保障的同时,安心理财。

男孩,0周岁

计划类型

意外保障

住院津贴

重大疾病

总计

保费

314元/月

221.49元/月

535.49元/月

累计所交保费

37680

26578.8

①64258.8

固定收益10%

3768

2657.88

②6425.88

分红演示

③30000~32000

注:

红色为您的收益部分10%的固定收益和20年的复利分红,目前公司的盈利在高档水平。

即可享受以下理财功能:

1.保本无忧:

20年内无论有无理赔发生,所存保费全额返还另加固定收益和红利即(红色部分三笔钱返还①+②+③),轻松储蓄,零负担。

A,客户在20年中没有任何风险发生,20年期满之后返还客户所交10年保费。

B:

比如在客户在第13年被确诊为重大疾病,公司给付20万,客户在20年期满的时候健康平安,公司返还客户所交保费。

C:

比如在客户在第15年被确诊为重大疾病,公司给付20万,不幸在第18年身故的话,会退还所交10年的保费和到18年累积的分红给客户的家人。

D:

20年内客户可以有10万的住院津贴补助,即使10万全都理赔,客户所交的每一分钱仍然会得到返还。

2.红利累积:

复利计算,累计生息,全额免税,有效抵御通货膨胀。

3.国内独有:

客户无论有没有发生理赔,只要生存到20年后,公司再额外送一年的保费。

4.保费豁免:

10年缴费期内,一旦得重大疾病,重大疾病保费之后由保险公司为您继续存,不交钱也可以做储蓄。

A比如客户在第2年确诊为重疾,公司一次性给付20万去看病,另外8年的钱客户不用交了,公司视为他交上了,如果客户生存到20年之后,则公司返还他10年的保费,等于多得8年的保费,这是其他公司所做不到的,最大限度的保障客户的权益。

B如果客户第2年被确诊为重疾,公司一次性给付20万去看病,另外8年的钱客户不用交了,公司视为他交上了,如果客户在第15年身故,则返还客户的家人10年的保费,等于额外多得8年的保费。

5.住院津贴重复理赔:

20年内,可以重复住院重复理赔,不分病种,不分疾病还是意外导致的,只要是住院了按天理赔,最长1000天,共10万保障。

6.意外多倍赔付:

普通意外5万保障,乘坐公共交通工具10万保障,坐飞机15万保障。

该保障计划:

只需每个月为孩子存535.49元,在孩子0岁到20岁期间,拥有了最高15万的意外保障、每天100元的住院补助以及20万的重大疾病保障,一共45万尊贵身价,解决了孩子所有的健康保障问题,20年内无需再为孩子的保障操心。

按照目前公司的经营状况,当孩子20岁时,可以一次性取回约100000左右,做为孩子的创业基金、新婚旅游的费用、出国深造的准备金,为孩子未来的生活打下坚实的基础,得到所有的贴心服务,只需每个月535.49元。

超值返还固定收益复利分红豁免功能

请即加入

♦条件宽松——适于大多数人群,投保年龄0-50周岁,无需体检即可加入

♦程序简单——只需一个电话即可完成投保过程

♦多种形式——选择保费每月交付,您可量入为出;选择年交更加便捷省力

欢迎登录官方泰康网站了解更多内容:

点击左边“电话行销专区”找泰康祥云一号保障计划升级版和祥云康顺保障计划即可

★温馨提示:

因该保障是泰康电话销售中心的专属活动,申请名额有限,如想申请可尽快联系我们为您特别推荐的优秀的在职电话专员为您在线办理。

电话专员:

王文秀工号:

11026236所属分公司:

天津分公司

(点击

进入,左侧如下图页面,

可以验证电话专员身份。

)

子女留下一份可持续的财富

胡适先生提到保险时说过:

保险的意义在于今日作明日的准备,生时作死时的准备,父母作儿女的准备,儿女幼小时作儿女长大时的准备。

如今,“应该给孩子买保险”已经成为很多父母的共识,但是如何正确的为孩子挑选搭配保险成了众多父母们头疼的问题:

市面上的儿童保险那么多,还有很多儿童也可以买的其他保险,究竟买什么才能既不花冤枉钱,又能给孩子最好的保障呢?

“意外”、“健康”、“教育”一个都不能少

要想了解如何购买儿童保险,弄清楚各种保险的功能是首要的。

据保险专家介绍,对于少儿险来说,不同的险种是为了解决不同的问题,家长为孩子购买保险,关键要看家长最关心的是什么。

现在市面上儿童保险品种繁多,但基本上可以分为三类。

第一类:

儿童意外伤害险。

儿童自制能力差,活泼好动,好奇心强,发生意外的可能性大。

据一项调查显示,意外伤害已经超过疾病成为儿童健康的头号杀手。

在北京,意外伤害是造成18岁以下儿童死亡和伤残的首要原因,北京市平均每天有139名儿童受到意外伤害,仅2003年一年有5万多儿童遭到不同程度伤害,据统计,

孩子在婴幼儿阶段自我保护意识比较差,基本完全依赖于爸爸妈妈的照顾和保护;孩子在上小学、中学阶段,要负担照顾自己的责任,但作为弱小群体,为了避免车祸等意外,父母可以酌情为孩子购买意外类险种,一旦孩子发生意外后,可以得到一定的经济赔偿。

这一类的保险一般是消费型的都不贵,一年仅需要几百元,各公司都有推出。

第二类:

儿童的健康医疗险。

调查显示父母对孩子的健康格外关注。

目前,重大疾病有年轻化、低龄化的趋向,重大疾病的高额医疗费用已经成为一些家庭的沉重负担。

按照我国目前的医疗制度现状,少年儿童这一年龄段基本上处于无医疗保障状态。

因此,利用保险分担孩子的医疗费支出就成为投保儿童保险所要考虑的重要因素。

重大疾病险投保年龄越小保费越便宜。

过去,许多公司规定18岁以上,才能购买重大疾病险,随着保险产品的增多,16岁以下的儿童也可以购买该险种了。

以0岁女孩子为例,年交费仅1000元左右就可买到10万元保障,保障终身。

而这个险种也是近两年才有的。

现在小孩感冒发烧,动辄住院,积累下来,花费也不小。

在考虑购买险种时,建议买点附加住院医疗险。

这样,小孩万一生病住院,一些医疗费用还可以报销,并获得50—100元/天的住院补贴,还是很划得来的。

第三类:

儿童的教育储蓄险。

这类保险主要解决孩子未来上学或者出国留学的学费问题。

越来越高的教育支出,不可预测的未来,都给父母一份责任,提前为孩子做一个财务规划和安排显得非常必要。

以购买保险的形式来为子女筹措教育费用,购买保险要按时缴费,无疑是一种强制性储蓄。

一旦父母发生意外,如果购买了“可豁免保费”的保险产品,孩子不仅免交保费,还可获得一份生活费。

除此之外,购买保险还能在一定程度上达到合理避税的目的。

由于目前不少保险公司推出的教育型少儿险都将教育基金与子女身故保障设计在一起。

相比储蓄等单纯的投资渠道,购买教育型少儿险更多了一层保障功能。

如何为孩子投保

一份全面完整的少儿保障应该包括以上三种类型的保障,有些保险公司的保险产品可以兼顾其中的两种或是三种保障,有些保险则是专门保障其中一类的。

家长可以购买一个保险产品,也可以购买多个保险产品的组合。

给孩子买保险最好是买全所有的保障,兼顾安全、健康和教育保障。

父母在给孩子投保时应注意以下问题:

1.正确对待儿童保险在家庭整体保险中的地位

一个家庭中究竟先为谁投保呢?

家庭投保应以夫妇为主,孩子为辅。

夫妇双方尤其是家庭经济支柱的意外保障、医疗保障、重大疾病保障和寿险保障一定要充分,以保证父母这个经济来源万一中断时,孩子可以通过保险得到的经济支持而生存下去,并且继续接受良好的教育。

如果家长在单位里享受的保障比较健全,并且已经给自己买了充足的商业保险,则可以考虑多给小孩买点保险。

2.要先了解孩子的学生保险

在考虑给孩子买保险之前,应该先了解孩子已经有了那些保险这样可以避免重复花无谓的钱。

所以建议在学校给学生上了保险的家长,先去了解一下这些保险的具体保障条款,然后再看孩子缺少什么保障,再购买这些保险作补充。

这样做也可以监督一些学校收了保费,根本没有给学生上保险的行为。

3.年龄不同投保的重点不同

一般来说保险是越早买保费也越低,对于父母越合适,孩子也越早获得了保障。

但是,如果您现在才开始考虑为孩子买保险。

对于不同年龄阶段的孩子,其投保的重点和投保的多少也就有所不同。

幼儿时期,由于新生儿死亡几率大,学龄前儿童抵抗能力差,容易得一些流行性疾病,但这时的以死亡为给付条件的险种赔偿率也不高,一般而言,身故时年龄不足1周岁,给付比例占保险金额的20%;满1周岁但未满2周岁的儿童,给付比例为40%;满2周岁但未满3周岁的儿童,给付比例为60%;满3周岁但未满4周岁的儿童,给付比例为80%,满4周岁,给付比例才能达到100%。

所以建议多买住院医疗补偿型的险种。

有能力的父母可以考虑早为子女教育金做打算。

小学时期,由于意外隐患很大,应适当增加意外险的投入,并且在条件允许情况下考虑未来教育金的储蓄。

当然如果家庭条件很好,应该在孩子出生后不久就考虑未来教育金的储蓄,这样每年保费负担可以减少。

如果孩子已经到了14/5岁,还没有买教育类的保险产品,这时,可以不必局限于儿童险,因为一些险种16岁或14岁以上就可以购买,这类险种中,宜选择时间间隔短的分红产品,也可以一定程度上替代教育金给付。

当然,也可以考虑缴费和支取都非常灵活的万能寿险。

这个险种不仅有保障性,还有很高的投资性。

大人孩子都可以受益。

同时,这个年纪的意外险、医疗险也是不可或缺的。

4.给孩子投保的金额

国家为了保障未成年人的利益,儿童以死亡为给付条件的最高投保金额限制在10万元,所以如果你在不同保险公司投保,要注意总投保金额的限制,因为一旦投保超过限额,保险公司有权拒赔保费。

孩子的健康疾病险,医疗补偿等等不以死亡为给付条件的险种,可以投保超过这个限制。

另外有些保险公司考虑到这个限制,在条款里规定如果被保险人身故给付5倍于投保金额的保险金。

这样没有违反保险金额限制,也同时放大了保障功能。

这类保险也可以作为加大保障的考虑。

5.花多少钱给孩子买保险

总体而言,整个家庭的保费支出应该在家庭总收入的10-20%左右。

而如前所述,保险支出中大部分应该用来为家庭经济支柱投保,而非儿童。

所以儿童的保费支出尽量不要超过家庭总收入的10%,同时要视家长的收入水平和收入来源而定。

如果夫妻两人均有社保和医保,但没买商业保险,收入主要来源于各自的工作收入,而非投资收益性收入,风险系数就较大,一旦发生意外致使身故或失去工作能力,将导致收入中断,给家庭带来巨大损失。

所以,应该给自己购买意外伤害保险为家庭提供充足的保障。

另外,为了使夫妇退休后享有较高品质的生活,还应早制订养老计划。

医疗险可选择性购买重大疾病保险以解后顾之忧。

这样一来自己保费支出就高了,孩子的保费就应适当减少,并且考虑有“保费豁免”条款的保险。

6.需不需要给孩子买终身的寿险

为人父母的,为子女购买保险要从子女的教育费用和正常生活提供保障的角度出发,不宜大包大揽,连子女成年后的保障也一并考虑。

甚至为子女的养老金做打算。

子女成年后自然会有工作和收入,让他们做出自己的保险规划,这也能树立他们的责任感。

父母如果在子女的保险中投入太多而忽略了自身的保障,是得不偿失的。

另外,投保儿童大病险时要注意儿童宜发的疾病,并不保的疾病越多越好的,有些只适用于成人的大病,如果包含在儿童险里就有可能浪费保费。

为什么要给孩子上保险

来源:

babytree 发布时间:

2009-11-03

减轻意外压力:

据有关部门对全国11个城市4万多名少年儿童进行的调查显示,我国每年有20%~40%的儿童因意外伤害身故、残疾或进行医学治疗。

儿童意外伤害,已成为当今最严重的社会、经济、医疗问题之一。

孩子生性好动,也不知什么是危险,因此,给孩子投保意外保险是很有必要的。

降低医疗负担:

父母对孩子的健康格外关注。

目前,重大疾病有年轻化、低龄化的趋向,重大疾病的高额医疗费用已经成为一些家庭的沉重负担。

按照我国目前的医疗制度现状,中国的孩子是不在社保体系之内的,少年儿童这一年龄段基本上处于无医疗保障状态。

孩子和成人有着不同的疾病侵害因素,所以合理地选择保险可以转嫁孩子的医疗风险,有效保护家庭资产不受损失。

储备教育基金:

在上海,有人算了一笔账,从孩子出生到大学毕业参加工作大约需要30万元与学习相关的费用,这还排除了其它诸如学钢琴、绘画、球类、辅导班等等艺术门类的费用和孩子的生活费以及物价增长的因素,不妨选择那些保额逐年递增或者有分红的保险品种来抵消一些基本的通货膨胀还兼有投资的作用。

升级会员

升级会员