中国3D打印产业市场现状及区域竞争格局分析.docx

《中国3D打印产业市场现状及区域竞争格局分析.docx》由会员分享,可在线阅读,更多相关《中国3D打印产业市场现状及区域竞争格局分析.docx(12页珍藏版)》请在冰豆网上搜索。

中国3D打印产业市场现状及区域竞争格局分析

2020年中国3D打印产业市场现状及区域竞争格局分析

1、中国3D打印行业发展现状分析——全球热带动中国热

增材制造技术起源于美国,1940年,Perera提出了切割硬纸板并逐层粘结成三维地形图的方法,直到20世纪80年代末,3D打印制造技术实现了根本性发展。

1988年美国科学家Hull获得光固化技术的发明专利,并成立了全球首家增材制造公司3DSystems。

21世纪开始,随着工艺、材料和装备的日益成熟,增材制造技术的应用范围由模型和原型制造进入产品快速制造阶段,在航空航天等高端制造领域得到规模应用。

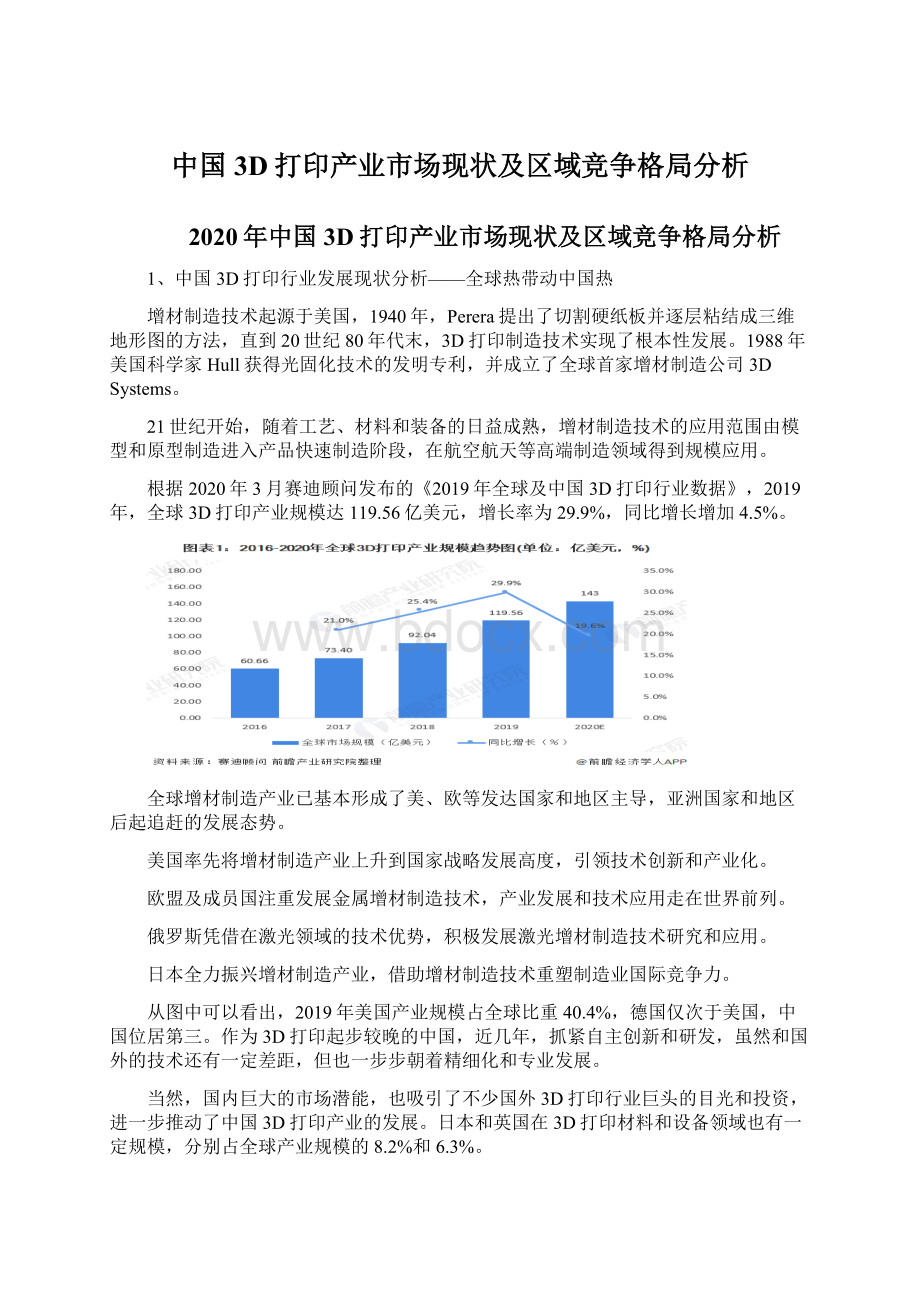

根据2020年3月赛迪顾问发布的《2019年全球及中国3D打印行业数据》,2019年,全球3D打印产业规模达119.56亿美元,增长率为29.9%,同比增长增加4.5%。

全球增材制造产业已基本形成了美、欧等发达国家和地区主导,亚洲国家和地区后起追赶的发展态势。

美国率先将增材制造产业上升到国家战略发展高度,引领技术创新和产业化。

欧盟及成员国注重发展金属增材制造技术,产业发展和技术应用走在世界前列。

俄罗斯凭借在激光领域的技术优势,积极发展激光增材制造技术研究和应用。

日本全力振兴增材制造产业,借助增材制造技术重塑制造业国际竞争力。

从图中可以看出,2019年美国产业规模占全球比重40.4%,德国仅次于美国,中国位居第三。

作为3D打印起步较晚的中国,近几年,抓紧自主创新和研发,虽然和国外的技术还有一定差距,但也一步步朝着精细化和专业发展。

当然,国内巨大的市场潜能,也吸引了不少国外3D打印行业巨头的目光和投资,进一步推动了中国3D打印产业的发展。

日本和英国在3D打印材料和设备领域也有一定规模,分别占全球产业规模的8.2%和6.3%。

2)政策加速3D打印行业发展

2020年2月,我国发布《增材制造标准领航行动计划(2020-2022年)》,提出到2022年,立足国情、对接国际的增材制造新型标准体系基本建立。

推动2-3项我国优势增材制造技术和标准制定为国际标准,增材制造国际标准转化率达到90%。

近年来,我国3D打印市场应用程度不断深化,在航空航天汽车、船舶、核工业、模具等领域均得到了越来越广泛的应用。

3D打印技术已经成为航空航天等领域直接制造机修复再制造的重要技术手段。

在汽车、船舶、核工业、模具等领域成为产品设计、快速原型制造的重要实现方式。

2017-2020年,我国3D打印产业规模逐年增加,增加速度要略快于全球整体增速,以致于我国3D产业占全球的比重在不断增加。

2019年,中国3D打印产业规模为157.5亿元,较上年增加31.1%,初步估算2020年规模将超过200亿元人民币。

3)3D打印设备为主,材料和服务平分秋毫

根据2020年3月赛迪顾问发布的《2019年全球及中国3D打印行业数据》,2019年,中国3D打印设备产业规模70.86亿元,占比最高,达到45%;3D打印服务产业规模45.67亿元,占比29%;3D打印材料产业规模40.94亿元,占比26%。

2、中国3D打印行业区域发展格局分析——产业规模角度上看

2019年,中南和华东地区由于3D打印设备与服务能力突出,产业规模分布位居全国第一、第二,分别占比37.2%和32.6%。

华北地区则由于3D打印材料和服务能力突出,产业规模位居全国三位,占比12.4%。

2)资本角度上看——3D打印概念股:

广东省最多

根据泸深上市公司的3D打印概念股查询,截至2020年8月31日,共有3D打印概念上市公司50家,其中广东省领跑全国,有10家3D打印概念相关的上市公司;其次是江苏省的7家。

——3D打印融资事件:

广东省领先

根据烯牛数据的投资事件库查询,截至2020年8月底,中国国内共有3D打印相关投融资事件271起,其中65起发生在广东,占总投融资事件数的24%;其次是北京的50起,占总投融资事件数的18.5%。

3)产业园角度上看:

广东和浙江不分上下

截至2020年8月底,我国共有3D打印产业园19家,其中广东和浙江各有3家,陕西和江苏各有2家,其他大部分城市有且仅有一家3D打印产业园。

4)企业数量角度上看

——企业集中在华东和中南地区

根据2020年3月赛迪顾问发布的《2019年全球及中国3D打印行业数据》,2019年,华东地区为中国3D打印企业主要聚集区域,占据全国42.4%。

中南、华北、西南等地区也有优秀企业集聚,分别占据23.8%、13.9%和8.4%的企业资源。

根据前瞻企业数据库“企查猫”搜寻,截至2020年8月底,2020年新增3D打印相关企业超过5800家,而2019年仅为3700余家,在新增的企业中,有2600余家注册地位广东。

2020年中南地区的3D打印企业如雨后春笋,超过华东地区成为3D打印相关企业数量最多的区域,从整体来看,3D打印企业仍然集中在华东和中南地区。

注:

1)统计时间截至2020年8月底。

2)数据搜索范围为“经营范围含有3D打印的存续和在业企业”。

——3D打印设备企业:

广东独占鳌头

根据前瞻企业数据库“企查猫”搜寻,截至2020年8月底,我国3D打印设备主要分布在广东、山东和江苏一带。

广东拥有3D打印设备相关企业1315家,山东和江苏不分伯仲,分别拥有577家和564家。

注:

1)统计时间截至2020年8月底2)数据搜索范围为“经营范围含有3D打印设备的存续和在业企业”

——3D打印服务:

江苏位居榜首

根据前瞻企业数据库“企查猫”搜寻,截至2020年8月底,我国3D打印服务主要分布在江苏、浙江和陕西一带。

江苏拥有3D打印服务相关企业662家,其次为浙江和陕西,分别拥有497家和430家。

注:

1)统计时间截至2020年8月底2)数据搜索范围为“经营范围含有3D打印服务的存续和在业企业”

——3D打印材料:

广东鹤立鸡群

根据前瞻企业数据库“企查猫”搜寻,截至2020年8月底,我国3D打印材料主要分布在广东、江苏和山东一带。

广东拥有3D打印材料相关企业160家,其次为江苏和山东,分别拥有57家和54家。

注:

1)统计时间截至2020年8月底2)数据搜索范围为“经营范围含有3D打印材料的存续和在业企业”

3、前瞻观点:

3D打印行业C位,非广东莫属

不管是从行业规模、资本角度、产业园角度还是企业数量角度,广东省的3D打印行业表现都领跑全国。

升级会员

升级会员