中国核电产业相关行业分析综述.docx

《中国核电产业相关行业分析综述.docx》由会员分享,可在线阅读,更多相关《中国核电产业相关行业分析综述.docx(23页珍藏版)》请在冰豆网上搜索。

中国核电产业相关行业分析综述

中国核电产业相关行业分析

2009年8月道杰资本康恺(实习)

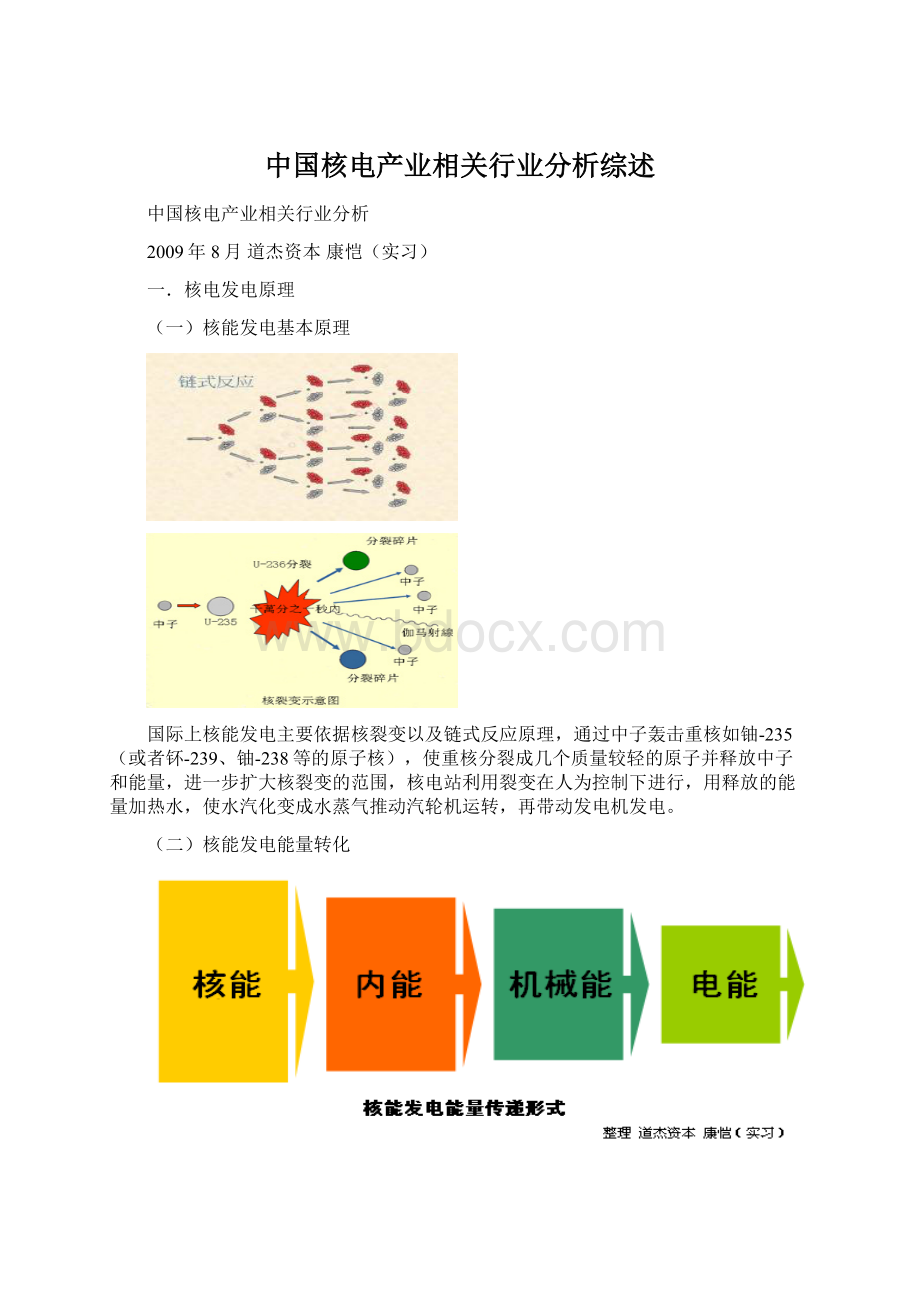

一.核电发电原理

(一)核能发电基本原理

国际上核能发电主要依据核裂变以及链式反应原理,通过中子轰击重核如铀-235(或者钚-239、铀-238等的原子核),使重核分裂成几个质量较轻的原子并释放中子和能量,进一步扩大核裂变的范围,核电站利用裂变在人为控制下进行,用释放的能量加热水,使水汽化变成水蒸气推动汽轮机运转,再带动发电机发电。

(二)核能发电能量转化

采用压水式反应堆的核电站基本分为「核岛」、「常规岛」和核电站其他部分。

由反应堆产生的核能会通过在核岛内的蒸汽发生器产生蒸汽,而「核岛」所供应的蒸汽会推动「常规岛」内的涡轮发电机发电。

能量传递核能→内能→机械能→电能

(三)核电站基本结构和核电生产流程

1.核岛部分:

「核岛」内的反应堆核裂变→产生热力→热力由一回路内的高压水带到蒸汽发生器①→蒸汽发生器将二回路给水转化为高压蒸汽②→再经过蒸气管送到「常规岛」→推动涡轮发电机

2.常规岛部分:

蒸汽经过多级涡轮机→进入冷凝器③冷却成水→凝结水由循环泵泵回核岛内的蒸汽发生器→再次转化为蒸汽

(四)国内核反应堆类型

全球核电站反应堆压水堆占60%,沸水堆占21%,重水堆占9%,石墨堆等其它堆型占10%。

核反应堆概念上可有900多种设计④,但符合核电生产要求非常有限。

目前正在运营的核反应堆(尤其是中国大陆)较多采用反应堆中子能量为热中子,燃料使用铀-235为3-4%的浓缩铀堆,以轻水(即普通水)为中子慢化剂和反应堆冷却剂的压水式反应堆(PWR)⑤核电生产系统,核裂变反应堆通过受控制的核裂变来获取核能,所获核能以热量为形式从核燃料中释出,这种反应堆完全以高压轻水来冷却并使中子减速。

①即热交换器

②约67巴(或6700千帕)

③冷凝器的冷却水由泵房以海水泵从海中抽取

①这里不对各类反应堆进行详细介绍,其他类型可以参考XX百科进行了解

核反应堆根据燃料类型分为天然气铀堆、浓缩铀堆、钍堆;

根据中子能量分为快中子堆和热中子堆;

根据冷却剂(载热剂)材料分为水冷堆、气冷堆、有机液冷堆、液态金属冷堆;

根据慢化剂(减速剂)分为石墨堆、重水堆、压水堆、沸水堆、有机堆、熔盐堆、铍堆;

根据中子通量分为高通量堆和一般能量堆;

根据热工状态分为沸腾堆、非沸腾堆、压水堆;

根据运行方式分为脉冲堆和稳态堆,等等。

②工业上成熟的发电堆主要根据采用慢化剂和冷却剂不用分为有:

轻水堆、重水堆和石墨汽冷堆(使用石墨作为减速剂,较早应用于核反应堆实验,但因为1.对于石墨纯度要求极高,并且反应堆废料中有钚(用于制造原子弹)2.和重水一样价格和技术要求较高各国均较少采用。

与重水和石墨相比,轻水有廉价的长处,此外其减速效率也很高(比重水和石墨低)。

但现在我国已有秦山三期在使用重水堆(加拿大坎杜型压力管式重水堆)发电,单位发电成本为16000元/千瓦,与岭澳一期15000元/千瓦基本相当。

中国大陆核电站发电技术主要是AP1000三代先进压水堆技术(美国西屋公司)、AES-91重水堆(俄罗斯原子能集团)、EPR反应堆(法马通先进核能公司)、中国改进型压水堆核电技术CPR1000(中广核集团)、CNP1000(中国核工业集团)。

①

二.国内核电发展状况及规划

(一)世界核电发展状况

截止2009年6月1日,世界范围内共有436台核电机组运行,总发电量为372500MW,右表仅列出装机容量前20位的国家。

其中美国排名第一,核电机组104台,装机容量达到10万MW。

占世界核电装机总量27.15%。

中国排名11,运行机组11台,装机容量8587MW,占世界核电装机总量2.31%。

截止2008年底,全球运营中的核电反应堆总计为439座总共发电373676MWe,核发电量在世界总发电量中的份额为15%。

在2008年里核电份额在各自国家和地区中所占份额超过世界平均水平的国家和地区有21个。

法国榜首达到77%,美国为19.4%。

①根据压水堆技术以及核电站安全性分为:

一代(中国核电起步较晚,没有一代核电站),二代(秦1、秦2、大亚湾、岭澳),中国大陆有二代改(岭澳2、秦山2扩建、红沿河、宁德)这一分类(技术和安全性间于二代和三代之间)以及三代(浙江三门、山东海阳、广东台山),四代(山东乳山,采用四代高温气冷堆)。

(二)国内核电发展状况

自1991年我国第一座核电站—秦山一期并网发电以来,我国有6座核电站共11台机组850万千瓦先后投入商业运行。

在建及拟定建设核电站19座,共47台机组,4842万千瓦,预计每年将有至少4台机组投入商业运行。

建成后核电装机容量将达到5758万千瓦。

(三)核电中长期发展规划(2005~2020年)

1.发展目标:

到2020年,核电运行装机容量争取达到4000万千瓦。

发展目标调整:

目前,核电装机容量仅为全国电站总装机容量的1.1%左右。

(1)2009年7月18日《核电井喷》作者周丽敏中国经营报

能源局不愿具名透露《新兴能源产业振兴规划》出台后,核电中长期规划将会进一步调整,规划目标从原来2020年装机容量达到4000万千瓦调整为7000万千瓦。

(2)2009年6月1日《国家能源局副局长:

中国核电发展空间非常大》中国新闻网

发改委能源局副局长孙勤出席国新办发布会时表示目前国内发电总装机容量为8亿千瓦,预计2020年人均装机一个千瓦,整个电力装机达到14-15亿千瓦,其中核电装机容量达到5%左右比较合适。

2.规划的重点内容与实施

⑴核电发展技术路线

国际招标选择合作伙伴,引进新技术,消化吸收再创新,实现自主化。

⑵核电设计自主化

消化吸收的基础上优化改进,提高安全性经济性。

中外联合起步,逐步自主完成设计,形成品牌和批量化建设的设计能力。

⑶核电设备制造自主化

以国内三大设备制造厂家为骨干,发挥相关企业专业优势,建立起较完整的核电设备制造体系。

目前尚不能生产的关键设备:

要按照以我为主、引进技术、实现国产化。

“市场换技术”或国外制造商成立合资、合作企业。

设备采购方式:

对于国内已经基本掌握制造技术的设备,原则上均在国内厂家中招标采购。

少数没有掌握制造技术:

国际市场供应充足、稳定的非关键设备,经论证确定后,可对外招标采购。

⑷核电厂址选择和保护

除已建和在建工程外,在沿海地区开展前期工作已较充分的厂址还有5000多万千瓦。

除沿海厂址外,湖北、江西、湖南、吉林、安徽、河南、重庆、四川、甘肃等内陆省(区、市)也不同程度地开展了核电厂址前期工作,按照核电发展的要求陆续开展工作。

⑸核电工程建设安排

在“十三五”和“十四五”期间开工建设的核电厂址,可在沿海省份的厂址中选择,也可在一些能源缺乏的内陆省份的厂址中选择,陆续开工建设。

⑹核燃料保障能力

坚持核燃料闭合循环的技术路线,坚持内外结合,合理开发国内资源、积极利用国外资源的原则,适度超前发展核燃料产业,建立国内生产、海外开发、国际铀贸易三渠道并举的天然铀资源保障体系。

⑺放射性废物处理

2020年前建成高放射性废物最终处置地下实验室,完成高放射性废物最终处置场规划。

⑻投资估算

按照15年内新开工建设和投产的核电建设规模大致估算,核电项目建设资金需求总量约为4500亿人民币,其中,15年内项目资本金需求量为900亿元,平均每年要投入企业自有资金54多亿元。

三.核电产业建设、生产、后处理链及核电设备分类

(一)中国核电产业链

核电生产全程设计开发商、核电设备制造商、燃料供应商、建设安装企业、输电配电企业等,涉及数十个行业。

根据企业业务范围、产品等因素可以将中国核能产业链分为:

建设、生产销售、后处理三个部分。

核电开发商国内只有中核集团、中广核集团、中电投集团三家具有资格。

国家行政机关包括发改委、国家环境部核安全局等相关国家机关,核电建设相关的活动均需要核电安全局审批方可进行。

(四)核安全机械设备分类

核安全设备及《民用核安全设备监督管理条例》

为了加强对民用核安全设备的监督管理,2007年7月4日国务院第183次常务会议通过《民用核安全设备监督管理条例》,自2008年1月1日起施行。

从事民用核安全设备设计、制造、安装和无损检验的单位必须取得国家核安全局颁发的许可证,遵守许可的活动范围和条件,并履行《民用核安全设备监督管理条例》赋予的职责。

该条例所称民用核安全设备,是指在民用核设施中使用的执行核安全功能的设备,包括核安全机械设备和核安全电气设备,设备目录由国务院核安全监管部门商国务院有关部门制定并发布。

四.核电主设备及辅助设备制造行业浅析

(一)核电主要设备市场情况

核电主要设备供应企业情况

核电设备主要分为核岛设备和常规岛设备以及电站辅助设备。

核岛设备主要包括反应堆堆芯、反应堆压力壳、堆内构件、控制棒驱动机构、蒸汽发生器、主泵、主管道、安注箱、硼注箱和稳压器等。

国内的核电设备招标中,一般由国内公司和国际核电设备制造公司组成联合投标体来参与投标,东方电气集团和上海电气集团分别与法国法玛通和美国西屋电气组成投标联合体,而哈电站集团和一重集团已共同组建核电联合体①,共同竞争中国的核岛设备市场。

核岛设备市场东方电气和上海电气分别占到45%的市场份额,哈动力占到5%

三大动力集团东方电气、上海电气和哈动力在常规岛设备市场都具有很强的实力,垄断了国内的核岛设备市场②,核岛设备市场东方电气和上海电气分别占到45%的市场份额,哈动力占到5%。

而在常规岛设备市场上,三家三分天下③。

所以不对核岛设备、常规岛设备生产企业进行投资考察范围内。

下面仅对电站辅助设备及零部件进行分析。

(二)核级阀门

1.核电阀门具体类别

类别

主要用途

闸阀

一回路及二回路均大量使用

截止阀

主要用在辅助管线

蝶阀

主要用在核电厂冷却系统

电磁阀

调节阀

保证核动力装置的自动化

安全阀

一回路容积补偿器

保护阀

防止所在系统发生事故工况

快速动作闸阀

蒸汽发生器和汽轮机断开

分相阀

自动地排除蒸汽管道内的凝结水

隔膜阀

核电站核岛系统中放射性水蒸气重水

①《未来几年黑龙江省核电设备制造业迎来千亿商机》中国国防科技信息网

②其中岭澳核电一期工程的两台百万千瓦汽轮发电机组就被东方电气集团的投标联合体获得,秦山二期两台60万千瓦汽轮发电机组被哈电集团的投标联合体获得)

③东方电气涨幅翻番的“核”动力2009年1月12日邹慧

2.核级阀门及使用情况

核电阀门是指在核电站中核岛NI、常规岛CI和电站辅助设施BOP系统中使用的阀门。

从安全级别上分为核安全Ⅰ级、Ⅱ级、Ⅲ级、非核级。

核电阀门在核电站中是使用数量较多的介质输送控制设备,是核电站安全运行中的必不可少的重要组成部分。

据统计一座具有两台100万KW机组的核电站有各类阀门3万台。

核电站中阀门的数量分布以大亚湾核电站为例,核岛部分占43.5%、常规岛部分占45%、辅助设施占11.5%(其核岛部分使用的各类阀门共有1.3万台)。

从安全等级分布看,核Ⅰ级的仅有2.3%、核Ⅱ、Ⅲ级的合计有52%,而非核级的占了45.7%。

①

3.国内核电阀门企业情况

目前国内已有22个企业获得了国家核安全局颁发的民用核承压设备设计和生产资格许可证,阀门种类几乎囊括所有种类核电阀门。

①我国核电阀门的发展水平以及发展趋势2008/7/3/07:

41 来源:

中国阀门网

4.核电阀门利润浅析

核电阀门在核电站中的投资比例占核电站建成价的1.6%左右。

按岭澳两台百万KW机组核电站建成价35亿美元计算,阀门投资为0.56亿美元,折合人民币约4.6亿元。

核电阀门的维修、更换费用在核电站维修总额中约占50%。

一座具有两台百万千瓦机组的核电站每年总维修费用将在1.35亿元人民币左右。

阀门维修、更换费用每年达到约6700万元人民币①。

目前,我国核电站中使用的阀门,除秦山一期、二期中使用部分国产阀门外,其它核岛和常规岛部分所用阀门几乎全部进口。

这种状况和国家到2020年发展核电的规划,为中国的阀门行业提供了良好的发展机遇和投资提供机会。

(二)核级泵

1.国内泵、核级泵需求状况

泵在石油、化工、电力、冶金、环保给排水、矿山等都大量应用。

核泵主要包括:

反应堆冷却剂泵(以下简称主泵)、冷凝泵、循环水泵、海水泵等高端泵,满足特殊的抗震及性能要求。

2.核级泵分类

核级泵按照安全等级分为以下三类:

安全一级泵——反应堆冷却剂主循环泵。

安全二级泵——喷淋泵、辅助给水泵、应急加硼系统泵、余热排出系统泵、高压安注泵、低压安注泵、化容系统泵。

安全三级泵——重要生水系统泵、燃料水系统泵、消防水系统泵、乏燃料水池冷却净化系统泵、应急柴油机系统燃油泵、润滑油泵、冷却泵等。

3.国内核级泵企业情况

①我国核电阀门的发展水平以及发展趋势2008/7/3/07:

41 来源:

中国阀门网

目前国内已有12个企业获得了国家核安全局颁发的民用核机械设备核泵设计和生产资格许可证,可以制造主泵仅东方阿海珐核泵有限责任公司,国内生产企业主要制造2级3级泵。

在未来20年中,我国电力工业将以更高速度发展。

2003年发电设备装机容量为3.9亿kW,预计到2005年装机容量将达到4.8亿kW,重点需求给水泵、前置泵、循环泵、冷凝泵、冷凝器用水环真空泵、离心式除灰泵、往复式降灰泵、计量泵等主要泵种3500-4200台。

在国家“十一五”规划中,超临界和超超临界机组、核电是重点支持项目,其中60万kW及以上机组约占70。

预计2020年我国核电装机容量将由目前870万kW增至3200-4000万 的能力。

预计需主泵、上冲泵、停堆冷却泵、喷淋泵、高压安全注水泵、硼酸泵、锅炉给水泵、辅助给水泵、计量泵等工业泵近5600台。

①

(四)核电用风机

1.核电用风机

核电用风机主要分为核级、非核级风机。

主要用途:

1.核电站厂房及核电机组各系统的排风和空气流动

2.提供人员舒适的工作环境

3.保持放射性控制及非放射性控制区在一定的压力范围内

4.使控制区中的空气流动从非放区—低放区—高放区进行流动

5.保持核岛、常规岛和辅助厂房设备在正常的工作环境中运转。

2.国内核级风机企业情况

3.保持放射性控制及非放射性控制区在一定的压力范围内

4.使控制区中的空气流动从非放区—低放区—高放区进行流动

5.保持核岛、常规岛和辅助厂房设备在正常的工作环境中运转。

2.国内核级风机企业情况

根据《2008年山东核电配套项目指南》信息,我国核级大功率风机需要进口,上海鼓风机厂、彭浦机械厂具有核级风机的生产能力,但国产化还需要进一步改进,目前满足不了市场需求。

南方风机产品已经使用于核电站,并取得。

上风高科核电风机也已经通过国家相关实验认证。

①热点评论泵行业发展预测以及泵市场研究2005年9月20日来源:

工业工程行业门户

《2008年山东核电配套项目指南》指出到2020年,我国将建成和在建核电机组约48个,需要不同型号的核级、非核级风机约2.5万台(每个核电机组500余台),市场潜力较大。

(五)石墨密封垫片

国内石墨密封垫片应用及生产企业

石墨密封垫片主要用于管道、阀门及设备之间的链接密封作用,一个核岛每百万级系统中要用到3000多处垫片。

在核电站运行系统温度与压力交变的情况下,它可以保障系统管道的零泄漏起到巨大作用。

2008年12月22日,由中国原子能公司组织的方家山、福清核电站核级垫片项目国际招标正式开标。

宁波天生密封件有限公司成功中标两个核电站的RCC-M1、2、3级管道法兰用石墨密封垫片项目。

在这场与外资品牌密封巨头的同台竞技中,宁波天生分别以85.73和85.74,高出第二名20分综合得分获得中标权。

有关统计显示,一座百万千瓦核电站管道和阀门所用的核级密封垫片若全部进口,总价值达2000万欧元左右。

(六)电气设备及管道配件

1.核安全电器设备分类

核安全(1E级)电气设备包括传感器、电缆、电气贯穿件、机柜、控制台屏、显示仪表、应急柴油发电机组、蓄电池(组)、阀门驱动装置、电动机等设备,主要承担核电输送、安全保障等功能。

2.国内核级电气设备企业情况

虽然核电站开发中核岛设备及常规岛设备占大头,但核电站中的仪表、开关柜、电缆、泵、阀门等辅助设备的需求量也不容小觑。

由于这部分设备的技术准入门槛与大型主设备相比相对较低,这就使得本来就以生产这些产品为老本行的电气设备制造商卯足了劲,开始向核电进军。

五.燃料堆堆芯经常性消耗材料——核级海绵锆

(一)核级锆基合金

压水堆核电站的反应堆本体系统包括堆芯、堆芯支撑结构、反应堆压力容器(reactorpressurevessel-RPV)及控制棒传动机构。

堆芯又称活性区,位于反应堆压力容器中心偏下的位置,主要由燃料组件和堆芯功能组件组成。

其中燃料组件由燃料棒、定位格架和组件骨架等部件组成,其外壳、格架、端塞和其他堆芯材料主要为锆基合金,当前主要有Zr-2、Zr-4、Zr-2.5%Nb(铌)三种合金以及美国西屋公司新发展的ZIRLO合金、日本的NDA合金和法国的M5及低锡锆合金等。

另外,还有俄罗斯的Zr-1Nb合金和Zr-Sn-NbE635合金等②。

(二)锆基合金在反应堆应用及腐蚀问题

锆基合金在反应堆主要应用

主要部件

主要用途

核燃料及附属材料

锆可用作固体燃料铀合金的添加剂、锆和锂的氟化物可用作液体燃料的熔岩

结构材料

反应堆的高压容器和高压水箱等

包套材料

包套管与燃料共同构成燃料元件其功能是防止裂变产物逸散和避免核燃料直接接触冷却剂

减速材料

使用ZrH2等,在反应堆中,高能中子与之发生弹性碰撞时,能够有效吸收中子的能量

屏蔽材料

屏蔽目的首先是尽可能减少人体所受的照射,此外防止材料设备受射线照射后性能劣化,由于燃料消耗及辐照

资料来源:

稀有金属快报

①核反应堆堆芯结构材料的锆基合金是一种用于核反应堆堆芯结构材料合金,其组分为:

Sn:

0.70~0.12%,Nb:

0.2~0.45%,Fe:

0.2~0.4%,Cr:

0.05~0.2%,O:

0.06~0.15%,C小于0.015%,N小于0.008%,余量为Zr锆。

该合金具有优良的耐均匀和疖状腐蚀性能、具有较高的抗蠕变和疲劳特性、具有抗辐照生长性能,可用作核反应堆堆芯结构材料如燃料元件包壳、格架、导向管等部件

②锆管在核电站的应用袁改焕西北锆管有限公司发表于中国钛锆铪协会

锆基合金在反应堆内经受高温、高压和强烈的中子辐照,以及耐高硼水腐蚀、耐应力腐蚀和耐反应产物碘蒸汽腐蚀,力学性能会发生变化,延性会降低、变脆,以及辐照伸长和扭曲变形,产生蠕变和内应力等现象,使其综合性能变差。

因此,包壳材料属于一种高消耗品,需要进行周期更换反应堆本体系统每年锆基合金部件需要更换三分之一。

换料的周期一般为12个月,由于锆合金包壳管性能的提升,在有些电站已实现了18个月的换料周期。

(二)核级海绵锆消耗量

根据中国锆钛铪(ha)协会、中国核电工业总公司数据①和国际核电建设的实践表明,每一万千瓦(10MW)核电首炉装机容量需要锆基合金0.3-0.35吨、平均年换材0.1-0.12吨,如果按照50%成材率计算,折合成核级海绵锆0.6-0.7吨、0.2-0.25吨,一台百万千瓦级(即1000MW)反应堆首炉装机需要海绵锆60-70吨,更换需要20-25吨。

(原文数据估算存在偏差,针对信息修改后得出下表)如果按照以上数据,核电站核级海绵锆使用量取平均数则有以下公式:

首炉装机海绵锆使用量=(总功率/1000)*65吨/年

换材海绵锆使用量=(总功率/1000)*22.5吨/年

(三)国内市场需求方面

①具体源自《抓住核电发展机遇促进我国锆铪产业发展》《核电发展为我国锆铪产业带来发展机遇》作者:

魏占海-中国核电工业总公司、王力军-北京有色金属研究院、熊炳昆-中国锆钛铪协会,发表于2007年中国锆铪行业会议以及《稀有金属快报》2007年第26卷1期

根据上表数据,估算到2015年我国核电装机容量为5700万千瓦,到2015年全部建成后,共需要核级海绵锆6611吨,加上核潜艇等部分军用核设施,仅国内市场就将超过1200吨/年。

据2009年7月新修改过的《2005-2020新能源产业振兴规划》我国核电计划到2020年至少达到7000万千瓦,还相差2000万千瓦。

按照每一期核电站建设2座百万千瓦机组计算,所以还有至少10座核电站或者扩建工程需要在2020年前完成。

国内对于核级海绵锆需求将会进一步扩大,预计7000吨以上,预计到2020年国内共需要核级海绵锆23500吨,年消耗海绵锆1500吨。

(四)国际市场需求方面

如果依然按照:

首炉装机海绵锆使用量=(总功率/1000)*65吨

换材海绵锆使用量=(总功率/1000)*22.5吨/年。

截止2009年6月1日世界运行机组为436台,总功率为37,2500MW,年维护消耗锆近8400吨,核电站建设周期一般为48月到56个月,如果按照这个速度建设,预计到2015年首炉装机消耗锆2600吨,年维护消耗锆达到9300吨以上,共计需要核级海绵锆54800吨。

如果加上计划建造机组及提议建造机组,首炉装机消耗锆32500吨左右,年维护消耗锆19000吨左右。

同时中核集团中国中原对外工程有限公司在其网站上①曾称:

截止2008年,世界上有439座核电反应堆在运行,39座正在建设中,并总共有61座新的反应堆预计将在2014年开工建设。

截止2008年12月8日,全球有376个新的核反应堆处于计划中或拟议中。

核级海绵锆市场需求将会是一个长期持续增长。

(五)核级海绵锆利润情况浅析

在海绵锆的前端,核级海绵锆生产的原料主要是氧氯化锆和金属镁,由于发达国家出于环境污染以及劳动力成本的考虑,基本不参与氧氯化锆等初级产品的加工生产,而这两种材料均是中国向外出口的优势产品,我国占据全球90%的氧氯化锆的生产能力,85%以上对外出口,占世界贸易的40%以上②。

由于我国尚未完全掌握核级海绵锆的三大关键技术:

锆铪分离、沸腾氯化和还原蒸馏技术,锆铪冶炼技术落后,生产流程冗长、物料和能源消耗大,金属回收率低等问题,与国际水平存在较大的差距③,国内绝大多数企业仅能生产工业级和火器级海绵锆(,在国际上处于产业链的最低端,竞争激烈、原料价格相对比较稳定。

锆英砂-ZrO2(SiO2)纯度一般为65%,氧氯化锆-ZrOCL2·8H2O,海绵锆-Zr

分子式比重计算:

2.08:

3.14:

1

根据国家核电技术公司、中国有色网公布的信息核级海绵锆价格大约在54万人民币/吨。

未来6年(2009-2015)年,国内市场共需要6600吨,总值将会达到35亿元,国际市场方面运行机组年消耗核级海绵锆8400吨,新建机组年消耗海绵锆近2600吨,6年共计53780吨,总产值近290亿元人民币。

(六)核级海绵锆全球生产能力

截止2007年全球只有美国华昌、西屋电气公司、法国锆公司(CEZUS)和俄罗斯切别兹基机械厂拥有核级海绵锆生产及加工技术,主要生产活动由其下属公司或合资公司承担,世界主要国外海绵锆和锆管配套生产能力如下表:

①具体文章为《世界核电发展基本面不会因金融风暴而生变》)

②美国西屋公司每年生产锆材约1400吨,其原材料全部从中国采购

③《国核宝钛锆业股份公司成立》200

升级会员

升级会员