基于资产负债表的央行调控能力分析.docx

《基于资产负债表的央行调控能力分析.docx》由会员分享,可在线阅读,更多相关《基于资产负债表的央行调控能力分析.docx(15页珍藏版)》请在冰豆网上搜索。

基于资产负债表的央行调控能力分析

基于资产负债表的央行调控能力分析

一、中外央行资产负债表中的负债分析

央行负债数额和负债结构的变化是反映央行货币政策取向和调控结果的一个主要方面。

例如,在实行从松的货币政策条件下,央行负债中的“货币发行”将加大、“存贷款金融机构的存款”将减少;反之,在实行从紧的货币政策条件下,央行负债中的“货币发行”将减少、“存贷款金融机构的存款”将增加。

因此,分析央行的负债状况变化,有利于分析货币政策的走势和央行的调控能力高低。

表1 中国人民银行负债结构(1999~2008) 单位:

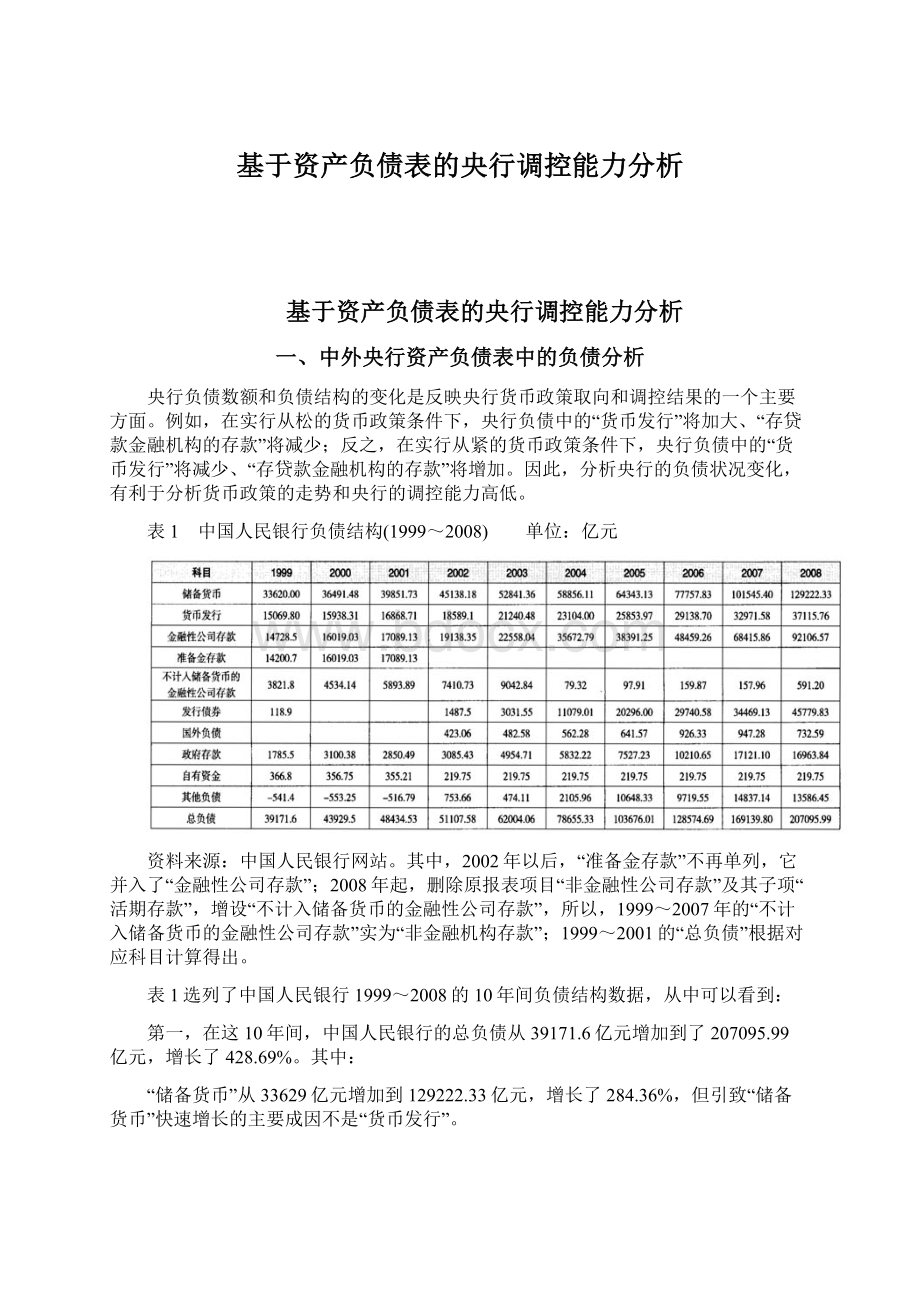

亿元

资料来源:

中国人民银行网站。

其中,2002年以后,“准备金存款”不再单列,它并入了“金融性公司存款”;2008年起,删除原报表项目“非金融性公司存款”及其子项“活期存款”,增设“不计入储备货币的金融性公司存款”,所以,1999~2007年的“不计入储备货币的金融性公司存款”实为“非金融机构存款”;1999~2001的“总负债”根据对应科目计算得出。

表1选列了中国人民银行1999~2008的10年间负债结构数据,从中可以看到:

第一,在这10年间,中国人民银行的总负债从39171.6亿元增加到了207095.99亿元,增长了428.69%。

其中:

“储备货币”从33629亿元增加到129222.33亿元,增长了284.36%,但引致“储备货币”快速增长的主要成因不是“货币发行”。

“货币发行”的数额从1999年的15069.8亿元增加到2008年的37115.76亿元,增长了146.29%;

但它在“储备货币”中的比重却从1999年的44.82%降低到2008年的28.72%,与此对应,它在“总负债”中的比重也从1999年的38.47%降低到17.92%。

“储备货币”快速增长的主要成因是“金融性公司存款”,它从1999年的14728.5亿元增加到2008年的92106.57亿元,增长了525.36%,由此,在直接关系上可以判定,这10年间,中国人民银行主要不是通过“货币发行”来调整债务性资金和贯彻货币政策意图,而是通过“金融性公司存款”从金融运行中获得资金,因此,货币政策不属于从松范畴。

再具体一点看,2000~2008年的9年间“储备货币”年增长率及其“货币发行”年增长率和“金融性公司存款”年增长率如图1所示

图1 储备货币及其子项增长率(2000~2008)

资料来源:

中国人民银行网站

除2005年外,“金融性公司存款”增长率均高于“货币发行”增长率,尤其是2004、2006、2007和2008等4年中,“金融性公司存款”的增长率都在26%以上,由此,推动了“储备货币”的高增长。

在“储备货币”中,“货币发行”的增减意味着货币政策的松紧,而“金融性公司存款”的增减则意味着货币政策的紧松,二者的货币政策取向和效应是相反的。

就此而言,2004年以后的货币政策属于从紧范畴。

这似乎与2004年以后中国人民银行连续20次提高法定存款准备金率和9次提高存贷款利率的从紧政策取向是一致的,但也有矛盾之处,既然通过提高法定存款准备金率来收紧存贷款金融机构的资金,增加了中国人民银行的“金融性公司存款”数额,那么,为什么“货币发行”在2005~2008的4年间也呈10%以上的高增长?

由此,货币政策是紧还是松,就不容易说清了。

第二,在中国人民银行的总负债中“发行债券”和“政府存款”呈快速增长趋势。

其中,“发行债券”从1999年的118.9亿元增长到2008年的45779.83亿元(增长了384倍),“政府存款”从1999年的17853亿元增长到2008年的16963.84亿元(增长了8.5倍),它们的增长率都远远超过了“货币发行”和“金融性公司存款”的增长率,由此,一方面成为中国人民银行负债资金的重要来源,成为实施货币政策的重要基础,另一方面,降低了“储备货币”在中国人民银行总负债中的比重(1999年为85.83%,2008年降低到62.40%)。

由于债券发行中市场机制发挥着重要作用(多年来屡屡发生中国人民银行发行债券的流标事件),而且中国人民银行难以掌控政府存款的数额,所以,这些资金在总负债中的比重上升,意味着中国人民银行掌控资金能力有所弱化。

“自有资金”在1999年以后连续3年减少,并在2002年以后持续不变的态势,也反映了这种掌控资金能力弱化的态势。

第三,“其他负债”从对中国人民银行总负债的减项(即负数)转为在总负债中占有重要地位,2007年所占比重达到8.77%。

这意味着,在金融性公司存款和发行债券之外,中国人民银行对其他负债的资金来源依赖程度提高了,它将影响货币政策的选择。

表2 美联储负债结构(1952~2008) 单位:

10亿美元

资料来源:

根据美联储网站资料整理。

表2选列了美联储从1952~2008的57年负债结构数据,从中可以看到:

第一,“支票存款与现金”占总负债比重最高,1952年为56.3%,2000年为88.44%,2008年为54.34%。

在2008年9月金融危机爆发之前的50年多时间内,“支票存款与现金”项下“流通中的现金”(即“货币发行”)始终独占鳌头,1952年为90.97%,2000年为98.72%,2008年6月为99.28%。

“流通中的现金”占总负债的比重,1952年为52.17%,2000年为87.32%,2008年6月为83.89%。

这表明,在金融危机之前的50多年中,就负债方而言,美联储的货币政策调控主要依靠的是货币发行机制。

另一方面,“支票存款与现金”项下“联邦政府”提供的资金,在2008年9月金融危机爆发之前始终不大且比重持续降低(1952年为5.69%,2000年为1.01%,2008年6月底为0.67%),但在金融危机爆发后,这一科目的资金突发性增大,它在“支票存款与现金”中的比重也急速提高到16.26%。

这反映了在抵御金融危机过程中联邦政府对美联储的支持力度。

第二,“存款机构准备金”的数额,在2007年12月底之前虽有增减但总体变化不大,它在美联储总负债中所占比重大幅下降,1952年为37.67%,2000年为3.02%,2007年底为2.23%;但在金融危机爆发后有了明显提高,2008年底突升到38.23%。

这一方面反映了在2007年底之前,美国商业银行体系中并不存在资金过剩(因此,那种认为2007年之前存在全球“流动性过剩”的说法,是不符合美国实践的);另一方面反映了在金融危机背景下,美国大量商业银行惜贷并将“过剩”资金转存于美联储的现实(这是引致“流动性陷阱”发生的一个主要成因)。

第三,在金融危机爆发之前,美联储的负债结构虽然每年有所变化,但它主要由“流通中的现金”增加所引致,其他科目变动不大,所以,尽管在50多年里美国经济经历了一系列巨大调整(其中包括布雷顿森林体系瓦解、美元与黄金脱钩),但美联储的负债结构总体上保持了稳定格局。

表3 日本银行负债结构(1998~2009.4) 单位:

10亿日元

资料来源:

根据日本银行网站资料整理。

表3选列了日本银行从1998~2009年4月的11年负债结构数据,从中可以看到:

第一,在这10多年历史中,“货币发行”始终是日本银行总负债的主要来源,它的比重在1998年为61.23%,2007年上升到73.04%,2008年虽然下降到66.37%,但仍处于高位。

因此,可以判定,就总负债而言,日本银行的货币政策调控主要依靠的是调节货币发行数量(这与美联储相似)。

第二,“现金存款”是日本银行总负债的重要来源,它所占比重从1998年的4.80%逐步上升到2008年的12.38%;但增长最快的应届“其他存款”,1998~2008的11年间增长了191,23倍,它在总负债中比重从微乎其微的0.067%上升到举足轻重的9.63%。

另一方面,2001年4月以后,日本银行开始利用“回购协议”获得负债资金以抵补“已出售票据”的减少,但在2003年3月“已出售票据”为0以后,“回购协议”的数额也呈逐年减少走势,转而替代的是“货币发行”增加。

这反映了日本银行从商业银行等金融机构中获得债务性资金的主要机制,已经从借用证券机制转向了利用存款机制,由此,货币政策的独立性得到增强,货币政策操作机制趋于成熟。

第三,在这11年中“准备金”的数额变化不大,它在总负债中的比重从1998年的3.18%降低到2008年的2.63%,因此,在这11年的货币政策调控中,日本银行较少运用准备金机制来调整债务性资金数量。

表4 欧洲央行负债结构(1998~2009.4) 单位:

10亿欧元

资料来源:

根据欧洲央行网站资料整理。

表4选列了欧洲央行从1998~2009年4月的11年负债结构数据,从中可以看到:

第一,与美日相近,“流通中的货币”是欧洲央行债务性资金的主要来源,它占总负债的比重1998年为49.01%,2006年上升到54.58%,2008年降低到36.74%。

这反映欧洲央行主要通过货币发行来调整总负债数量。

第二,“欧元区信贷机构存款”是欧洲央行负债的重要来源,1998~2008的11年间持续增加,它在总负债中的比重从12.52%上升到23.71%。

2008年8月“欧元区信贷机构存款”为2043亿欧元,但在9月份美国引发了全球金融危机以后,它在10月份猛然增加到了4589亿欧元,12月份又增加到4923亿欧元。

这反映了面对金融危机,商业银行体系惜贷的倾向和步入流动性陷阱的选择。

但到2009年4月,这一数字从高位快速下降,表明了欧元区商业银行体系受金融危机冲击的程度逐步减缓,信贷机构将更多资金用于放贷(而不是存入央行),由此,促进着经济复苏。

第三,欧洲央行并非主权国家的央行,按理说,要获得政府债务是不容易的,但在欧洲央行的负债中却有着对欧元区政府的债务。

虽然在1998~2007的10年间,这一负债数额逐年有所减少,但在次贷危机尤其是金融危机的背景下,从2008年1月起,它就急速增大。

2008年10月,猛然从9月的623亿欧元增加到1094亿欧元,到2009年4月已达1523亿欧元。

这不仅反映了欧洲央行的货币政策得到了欧元区各国政府的积极支持,而且反映了欧元区各国的协调行动。

第四,“对非欧元区居民的欧元负债”(以及“对非居民的外币债务”)是欧洲央行具有特色的科目。

按理说,各国央行的负债资金来源于本国居民,但欧洲央行的一部分负债资金却来自于非居民。

“对非欧元区居民的欧元负债”不仅有着逐年增大的趋势,而且在2008年9月以后的金融危机中突然扩大(2008年8月为801亿欧元,10月达到3034亿欧元)。

这意味着,欧洲央行的货币政策受到了这些非居民的约束。

第五,“重估账户”也是欧洲央行具有特色的科目,它在总负债中的比重虽然从1998年的8.59%降低到8.46%(到2009年4月又上升到11.13%),但总的来说,呈现出绝对额逐年增加而比例数变化不大的趋势。

从上述分析中可以看到,在负债结构方面,中国人民银行与美、日、欧等央行有着两个主要差别:

其一,“货币发行”在总负债中所占比重过低(且有着进一步降低的趋势)。

从理论上说,货币发行是央行的专有权,也是央行资金的主体来源。

就央行的总负债而言,货币政策各项工具(如货币发行量、法定存款准备金率、利率、再贷款和再贴现以及公开市场业务等)最终都将落实到货币发行量的调整。

“货币发行”在总负债中所占比重过低,意味着中国人民银行在落实货币政策(不论从松还是从紧)过程中,可自主选择的余地相当有限,由此,货币政策的实施结果可能时常偏离于货币政策意图。

为了弥补货币发行量较少的缺陷,中国人民银行选择了大幅增加“金融性公司存款”和“发行债券”的替代方案,这虽然解决了负债资金的数量困难,但也引致两方面问题的发生:

一是通过这些科目所获得的债务资金,不仅需要支付较高的利息(中国人民银行每年应支付的利息在2000亿元以上),而且在很大程度上运用了行政机制,这既不利于推进货币政策间接调控体系的完善,也不利于切断央行与商业银行之间的行政纽带,保障央行货币政策的独立性。

二是中国人民银行的总负债增长率和总负债规模明显大于美、日、欧。

这种总负债规模扩大和高增长率主要不是建立在货币发行基础上的,而是运用金融手段的结果。

从这个意义上说,中国人民银行贯彻实施的与其说是货币政策,不如说是金融政策,即通过与存贷款金融机构之间的账户资金转换来增大负债资金(从而可操作资金)的数量。

值得一提的是,按照汇率折算,中国的经济规模明显小于美国,但中国人民银行的总负债却明显大于美联储。

2008年中国人民银行的总负债207095.99亿元(大致为30321.5亿美元),但同期美联储的总负债仅为22495亿美元;同时,在总负债数额与GDP数额的对比中,中国人民银行位居高位,2008年为68.88%,而美联储仅为15.84%。

将这些数据带人中国人民银行的总负债结构的分析中,可以进一步看出,中国人民银行资金来源的窘迫状况和可继续扩展的有限程度。

二、中外央行资产负债表中的资产分析

“负债”记录着央行的资金来源,“资产”则记录着这些资金的使用去向和配置格局,“资产=负债”表明央行获得的资金应全额在“资产”中使用和体现。

如果说负债方反映着央行通过承担债务的方式来实施货币政策、影响商业银行等金融机构和金融市场的资金数量和流向,那么,资产方则反映着央行通过行使债权的方式来贯彻货币政策意图、调控商业银行等金融机构和金融市场的货币数量。

显然,分析资产结构是分析央行贯彻货币政策能力的另一个主要方面。

表5 中国人民银行央行资产结构(1999~2008) 单位:

亿元

资料来源:

中国人民银行网站。

其中,2002~2005年的“对其他存款性公司债权”的数据为“对存款货币银行债权”和“对特定存款机构债权”两项相加之和。

表5列示了中国人民银行从1999~2008的10年间资产结构状况,从中可以看出:

第一,资产总额快速增长。

10年间中国人民银行的资产总额35349.8亿元增加到207095.99亿元,增长了485.85%。

这在下述对比的各国和地区央行资产增长率中是最高的。

第二,“国外资产”快速增加。

在中国人民银行资产结构中,“国外资产”的比重不仅占居第一位而且有着快速上升的趋势。

1999~2008的10年间这一比例从40.9%直线上升到78.49%;在“国外资产”中,“外汇”所占比重长期居高不下,1999年为97.25%,2008年为92.05%;从具体数据来看,“外汇”从1999年的14061.4亿元急剧增加到2008年的149624.26亿元,增长了964.08%。

第三,“对其他存款性公司债权”所占比重呈下行走势。

1999年这一比例为43.49%,2008年降低到4.07%,这反映了通过再贷款等机制来调控商业银行存贷款金融机构资金余缺的力度,在中国人民银行的货币政策中的地位已大大降低。

第四,“对其他金融性公司债权”数额明显增加,但比重明显降低。

从数额上说,中国人民银行“对其他金融性公司债权”从1999年的3833.1亿元增加到11852.66亿元(增长了209.22%,期间2006年曾达到21949.75亿元,增长了472.64%),但它占总资产的比重却从10.84%下落到5.72%。

这反映了中国人民银行对资产管理公司、信托公司等非存贷款金融机构的资金数量调控力度的减弱。

第五,中国人民银行公开市场业务的资金额扩大,占总资产的比重有所提高。

假定“对政府债权”和“其他资产”两项主要反映的是中国人民银行持有的国债数额和货币资产数额,那么,1999~2008的10年间“对政府债权”的数额从1582.8亿元快速升至16195.99亿元(增长了923.25%),与此同时,它占总资产的比重从4.48%上升至7.82%;“其他资产”的数额虽从2002年的5266.29亿元增加到2008年的8027.2亿元(增长了52.43%),但它占总资产的比重却从10.30%下降到3.87%。

这两项科目的变化反映了10年间公开市场业务规模明显扩大,它在中国人民银行货币政策调控中的地位明显上升。

就此可以说,与1999年之前相比,中国人民银行的调控方式已更多地从直接调控金融机构转向了通过金融市场的交易来间接调控金融机构资金数量。

第六,在中国人民银行的资产结构中没有“货币资产”科目。

虽然在实际运作中,中国人民银行必然拥有一定数额的货币资产,但在它的资产结构中看不出有多少货币资产以及货币资产的走势变化。

由于在其他科目中不可能存有人民币货币资产,人民币货币资产只能寄存于“其他资产”名下。

据此,从“其他资产”的数额和走势中可以大致判断,中国人民银行拥有的货币资产数额不大,它在总资产中的比重呈下落之势。

表6 美联储资产结构(1952~2008) 单位:

10亿美元

资料来源:

根据美联储网站资料整理。

美联储的资产结构如表6所示,从中可以看出:

第一,国外资产的数额变化不大,它占总资产的比重呈快速下落走势。

美联储的国外资产主要由“黄金与外汇储备”和“SDB”两项构成,1952年的数额为233亿美元,到2008年底增加到379亿美元,56年间增长了62.66%;但同期占总资产的比重从45.24%降低到1.67%。

这不仅反映了在布雷顿森林体系下美联储在维护美元中心地位的功能走弱趋势,在布雷顿森林体系瓦解后,美联储在维护美元国际地位上无力,而且与关心国际经济相比,美联储愈益将主要注意力集中于调控国内金融市场的总体趋势。

第二,“财政货币”的数额明显增加。

但在总资产中的比重则明显降低。

从绝对额看,56年间“财政货币”的数额从46亿美元增加到387亿美元,增长了741.30%,但它占总资产的比重从8.93%降低到1.70%。

就2007年7月以后的变化而言,虽然有着次贷危机和金融危机影响的成分,但在2007年6月“财政货币”占总资产的比重也已降低到4.26%,因此,2007年8月开始的次贷危机只是加速了降低的速度,没有改变这一比重降低的总趋势。

第三,“对国内银行的贷款”数额长期基本不变,但发生次贷危机后急剧增加。

在1952~2007年6月的55年间,美联储“对国内银行的贷款”大致上维持在1亿-3亿美元之间(尽管这段时间内,美国经济和金融发生一系列剧烈变化,金融创新不断深化),但在2007年8月以后,随着次贷危机和金融危机的爆发,美联储“对国内银行的贷款”顿时大幅增加,到2008年底这一数额达到了创历史纪录的5440亿美元,是2007年6月2亿美元的2720倍。

这既反映了美联储针对这场危机所实施货币政策的救援力度,也反映了这场危机影响美国商业银行的深刻程度。

第四,公开市场业务规模巨大、占比相当高。

“证券回购”和“信贷市场工具”是美联储公开市场业务所形成的主要资产,1952年的数额为225亿美元(占总资产比重为43.69%),到2008年底增加到10667亿美元(占总资产比重为46.98%),增长了464.09%。

尤其是在2008年6月以后,在金融危机的背景下,这两项科目的数额猛然从6236亿美元增加到10667亿美元,增长率高达71.06%。

这反映了金融危机过程中,美联储通过购买各类证券增强对金融机构的放款力度。

将这两项与“对国内银行的贷款”相加可以看到,2008年6月相比,9月至12月美联储通过直接的再贷款和间接的(购买证券等)放款总计向美国的金融机构放出了8129亿美元资金,由此推动了美联储总资产从9520亿美元快速扩展至22706亿美元。

第五,美联储的主要资产集中于调控金融机构和金融市场的资金松紧方面。

“对国内银行的贷款”、“证券回购”和“信贷市场工具”是美联储与金融机构发生金融交易的主要科目,美联储通过这些操作影响着金融机构和金融市场的资金松紧。

1952年这些科目的资产数额为227亿美元,到2008年这些科目的资产数额达到了16107亿美元,增长了699.56%,它们占总资产比重也从44.08%上升到70.94%,成为美联储资产的主体部分。

这反映了美联储对美国金融市场和金融机构的影响力。

表7 日本银行资产结构(1998~2009.4) 单位:

10亿日元

资料来源:

根据日本银行网站资料整理。

表7反映了日本央行的资产结构,从中可以看出:

第一,资产增长较慢。

1998年日本央行的资产总额为912382亿日元,到2008年达到1227708亿日元,11年间增长了34.56%,不仅明显低于中国人民银行的资产增长率,也明显低于美联储的资产增长率。

第二,1998-2008的11年间,“黄金”和“现金”的绝对额变化不大,二者大致维持在6000亿日元左右,它们占日本央行资产总额的比重0.66%下降到0.45%,由此可以判断,日本央行的资产增加不是通过黄金和现金的增加形成的。

第三,持有的政府债权虽有所增加,但增长率不高。

1998年,日本央行持有的“政府债券”为520022亿日元,到2008年这一数额增加到631255亿日元,增长了21.39%。

具体来看,在2004年之前,日本央行持有的“政府债券”数额呈上行走势,此后则呈下行走势。

将此变化与“贷款与贴现”的走势相对比,可以看出日本央行对国内金融机构和金融市场的调控取向和力度的调整。

第四,“回购协议”呈现波浪式走势。

在2001年4月展开“回购协议”以后,这一科目的数额在2001年5月份达到了160862亿日元,但在6月份以后开始持续走低,在2008年8月份降低到34300亿日元;在美国金融危机爆发的背景下,2008年9月“回购协议”猛然上升,达到了87139亿日元,随后几个月进一步快速增加,年底达到了历史最高数额140976亿日元。

这反映了日本央行在应对美国金融危机中的选择。

第五,“贷款与贴现”增长过快是引致总产增加的主要成因。

1998年的数额为99257亿日元到2008年达到257709亿日元,增长率为159.64%;期间,2007年“贷款与贴现”的数额曾达到292404亿日元,比1998年增长了194.59%。

从美国次贷危机到金融危机的时间序列看,日本央行“贷款与贴现”的变化似乎与这场危机没有多少直接关系。

更具体看,在“贷款与贴现”中,在2001年8月以后,“票据贴现”科目的数额就长期为0;引致“贷款与贴现”增长的唯一成因是日本央行对商业银行等金融机构的再贷款数额急剧增加,从1998年的18618亿日元增加到2008年的265964亿日元,增长了1328.53%。

“贷款”占总资产的比重从2.04%快速上升到20.99%。

将“贷款”和“回购协议”综合起来看,它既反映了日本商业银行等金融机构和金融市场在这一期间资金紧张的状况,也反映了日本央行加大对这些金融机构和金融市场的调控力度。

第六,外汇占款快速增长是导致资产增长的一个重要因素。

1998年日本央行的“外汇资产”为34128亿日元,到2008年增加到172870亿日元,11年间增长了406.53%,是日本央行“资产”中增长率最高的二级科目。

与此对应,“外汇资产”占资产的比重从3.74%提高到14.08%。

这在一定程度上反映了日本经济长期贸易顺差的走势。

表8 欧洲央行资产结构(1998~2009.4) 单位:

10亿欧元

资料来源:

根据欧洲央行网站资料整理。

欧洲央行的资产结构反映在表8之中,通过分析可以看到:

第一,欧洲央行的资产增长率较高。

11年间,从1998年的6972亿欧元增加到2008年的20767亿欧元,增长了197.86%,快于日本央行,但明显慢于中国人民银行和美联储的资产增长率速度。

第二,“黄金”的增长幅度较快,占比较高。

1998~2008年间,欧洲央行持有的黄金数额从996亿欧元增加到2177亿欧元,增幅达到118.57%(增速低于资产增幅);“黄金”占资产的比重从14.28%降低到10.48%,但与中、美、日相比,欧洲央行资产中“黄金”占比依然是最高的。

这在一定程度上反映了欧洲央行并非为一个主权国家央行的运作特点。

第三,“对非欧元区居民的外币债权”(相当于“外汇储备”)的数额变动较大,占资

升级会员

升级会员