财务比率讲诉.docx

《财务比率讲诉.docx》由会员分享,可在线阅读,更多相关《财务比率讲诉.docx(19页珍藏版)》请在冰豆网上搜索。

财务比率讲诉

财务报表分析

1、公司偿债能力分析

(一)短期偿债能力分析

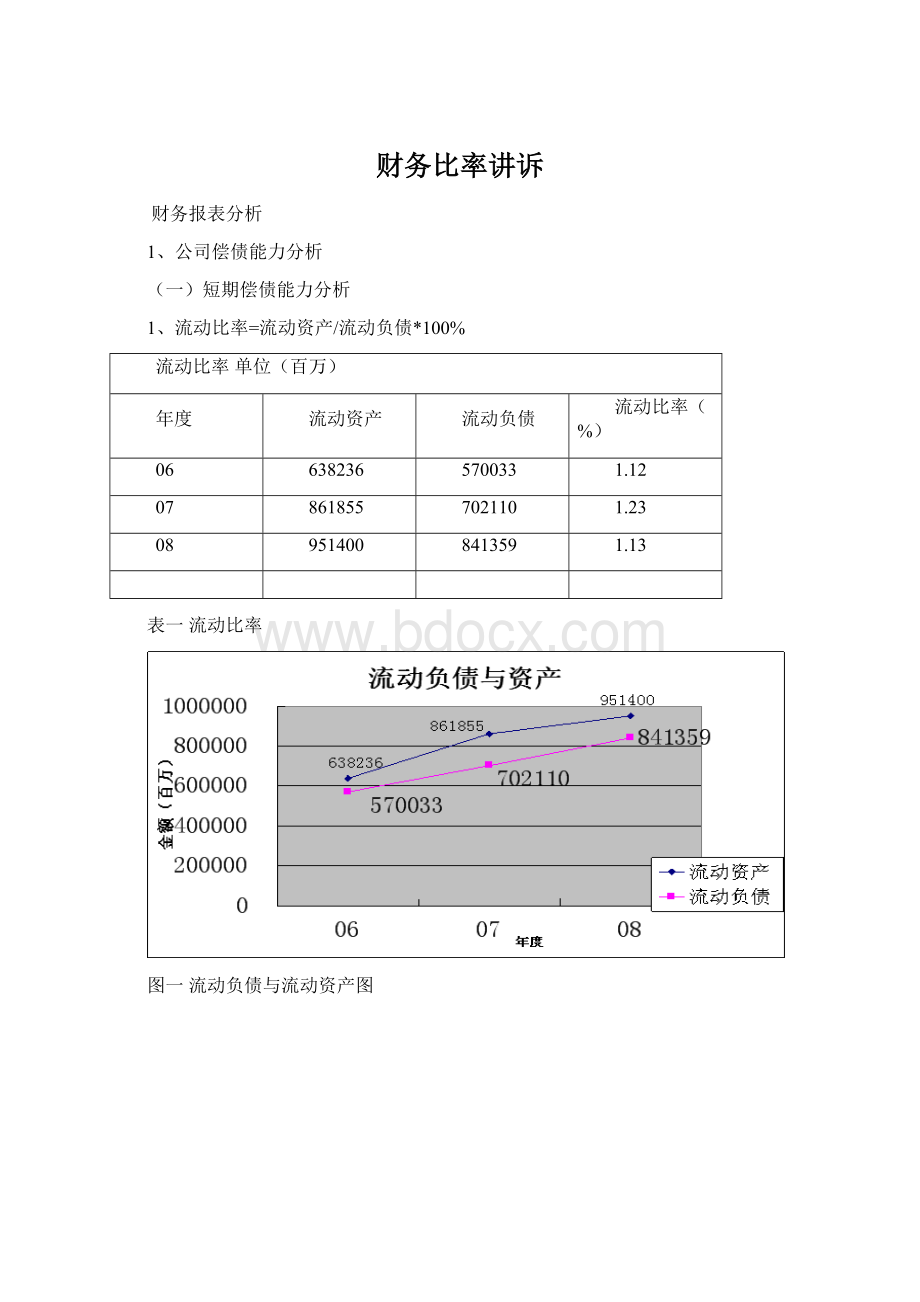

1、流动比率=流动资产/流动负债*100%

流动比率单位(百万)

年度

流动资产

流动负债

流动比率(%)

06

638236

570033

1.12

07

861855

702110

1.23

08

951400

841359

1.13

表一流动比率

图一流动负债与流动资产图

图二流动比率图

从以上的表一、图一、图二,流动比率反映企业运用其流动资产偿还流动负债的能力。

中国人寿在2006年的流动比率=1.12,2007年的流动比率=1.23,2008年的流动比率=1.13。

从数据上来看,06,07,08,三年的流动指标都大于1。

说明这三年的偿债能力较好。

但三年中07年与06年相比增长了0.1,主要原因是07年的保险业务飞速增长;而08年流动比率比其07年却下降了,主要由于08年的赔付款增多,业务增长准备金增多,使得流动负债增多,以及受金融危机的影响。

财务指标

2008年度

2007年度

2006年度

流动比率

1.12

1.23

1.13

行业平均值

1.11

1.12

1.6

表二流动比率与行业比较

从上表二,可以看出,该财务指标06流动比率同行业均值比,低0.47,07流动比率同行业均值比,差0.11,08年流动比率同行业均值比,低0.1。

这样说明06年其在同行业的比较中,流动比率处于劣势,而07年由于业务的飞速发展,流动比率得到大大的改善,但08年业务随较好的发展,可是业务多,汶川地震及其他自然灾害的赔付款也多,其中中国共支付雪灾赔款1,191.6万元,共支付地震赔款约1.53亿元,从而负债大幅度增加,流动比率也相对下降。

2、现金流动负债比率=年经营现金净流量/年末流动负债

现金流动负债比率(单位:

百万)

年度

年经营现金净流量

年末流动负债

现金流动负债比率(%)

06

108,518.00

570033.00

0.19

07

85,942.00

702110.00

0.12

08

126,077.00

841359.00

0.15

表三现金流动负债比率图

图三负债与经营净流图

图四现金流动负债比率

从以上的表三和图三、四可以看出,现金流动负债比率是从现金流量角度反应企业当期偿付短期负债的能力。

06,08相对于07都比较高。

主要是因为06年发行A股融资现金增多,08年保费取得现金多。

但总的来说三年差不多,中国人寿强大的财力,且其经营活动产生的现金净流量多,能较好的保障企业按期偿还到期债务,承担的债务的规模较好。

综合以上两个比例来看中国人寿的短期偿债能力较强,由于业务增多,不断改善的管理。

(2)长期偿债能力

1、资产负债率=负债总额/资产总额*100%

资产负债率

年度

负债总额

资产总额

资产负债率

06

585,860.00

685,367.00

0.85

07

723,515.00

894,604.00

0.81

08

854,283.00

990,164.00

0.86

表四资产负债率表

图五资产总金额与负债总金额图

图六资产负债率

从表四和图五、六可以看出:

资产负债率的是用来反映保险公司资产负债比例关系的,是企业负债状况的一个总体反映。

一般来说资产负债率越小,企业偿债能力就越强。

根据《保险公司偿付能力额度及监管指标管理规定》第十一条规定,保险公司认可资产负债率小于90%,可见中国人寿近三年的资产负债比率都小于90%。

这说明中国人寿保险公司近三年的80%至86%的资产来至举债,且能较好的保证债权人的利益,而且该公司的财务风险不是很大,但相当接近90%还是值得注意。

而其中08年付异常的高,主要是因为08年度的赔付的大幅度增加;卖出回购金融资产和投资收益减少,导致资产增长幅度不大。

2、产权比率=负债总额/所有者权益总额*100%

年度

负债总额

所有者权益总额

产权比率

06

585,860

99,507

5.89

07

723,515

171,089

4.23

08

854,283

135,881

6.29

表五产权比率图

图七负债总额与所有者权益总额图

图八产权比率图

产权比率反映了由债权人提供的资本与投资者或股东提供的资本的对应关系。

从表五和图七、图八可以看出,该指标越低越好。

中国人寿的偿债能力07年度最好,主要是因为投资回报显著提高,可供出售金融资产浮盈,导致所有者权益上升。

而08年度最差,其基本财务结构最不稳定,主要是因为08年度的负债总额较多,使得债权人投入的资本受到股东权益的保障程度也最差。

总的来看中国人寿近三年的产权比还算好,财务结构还算稳定,主要是其业务的不断增长,较强的管理团队,较强的财力。

3、固定资本比率=固定资产/净资产=固定成本比率

年度

固定资产

净资产(所有者权益)

固定资本比率

06

15,781.00

99,507.00

0.16

07

15,332.00

171,089.00

0.09

08

16,272.00

135,881.00

0.12

表六固定资本比率表

图九固定资产与净资产金额图

图十固定资本比率图

固定资本比率主要是检测保险公司固定资产占资本金的比重,旨在控制保险公司实务资本比例。

按照相关的财务制度规定,其最高比重不得超过50%,以保证保险公司的净资产有较高的流动性和变现能力。

从表六和图九、十来看,中国人寿近三年的固定资本的比率都小于50%且幅度较大。

这说明该公司的固定资产比重低,资本流动性强。

07年相对06年该比率下降,主要是投资资产总量上升,投资组合中可供出售金融资产比重加大,可供出售金融资产增加,投资收益上升,股东权益上升,固定资产比重降低,固定资本比率下降;而08年相对07年该指标有所上升,主要是受资本市场深度下调影响,可供出售金融资产浮盈下降,导致股东权益下降,固定资产比重增高,固定资本比率上升。

总以上三个比率我们可以看出中国人寿近三年的长期偿债能力不错。

3、综合评价偿债能力

年度

流动比率

现金流动负债比率

资产负债比率

产权比率

固定资本比率

06

1.12

0.19

0.85

5.89

0.16

07

1.23

0.12

0.81

4.23

0.09

08

1.13

0.15

0.86

6.29

0.12

年度

07

06

08

08

06

最大

1.23

0.19

0.86

6.29

0.16

年度

06

07

07

07

07

最小

1.12

0.12

0.81

4.23

0.09

表七各个年度的偿债能力财务指标表

年度

实际偿付能力额度

法定最低偿付能力额度

偿付能力充足率

06

96297

27549

350%

07

168357

32054

525%

08

124540

40156

310%

表八偿付能力充足率图

结合以上分析和表七、八,我们可以看出中国人寿的07年的偿债能力最好。

近三年来看中国人寿的偿债能力由大幅度增加到大幅度下降。

主要的受到保险业务增多,责任准备金也增多,特别是08年由于客观原因造成的赔付款的增多,和受到金融危机的冲击导致负债大幅度增多。

但总体来看,中国人寿由于较强的管理水平,强大的财力,业务的高速增长,经营效益的提升,使其的偿付能力保持较好水平。

虽然变动较大,但较市场而言,其偿付充足率仍保持较好的水平,其偿债能力仍保持的较好。

2、公司的资产质量指标

1、应收保费率=本期应收保费/本期的保费收入*100%

年度

本期应收保费

本期的保费收入

应收保费率

06

5735

183847

0.031

07

6218

196626

0.032

08

6433

295579

0.022

表九应收保费率表

图十一本期保费图

图十二应收保费率图

应收保费率主要反映保险公司本期保费收入中有多少保费尚未收回,比率越高公司的现金流量与财务越稳定。

根据《保险公司偿付能力额度及监管指标管理规定》第十一条规定,应收保费率应小于8%。

从以上表九和图十一、十二可以看出,中国人寿近三年的应收保费率均小于8%,且较为稳定。

说明中国人寿的现金流量与财务比较稳定。

2、应收保费周转率=本期保费收入/应收保费平均余额*100%

其中:

应收保费平均余额=(应收保费期初余额+期末余额)/2

应收保费周转天数=360/应收保费周转率

年度

本期的保费收入

应收保费期初余额

应收保费期末余额

应收保费平均余额

应收保费周转率

应收保费周转天数

06

183847

4673

5735

5204

35.33

10.19

07

196626

5735

6218

5976.5

32.90

10.94

08

295579

6218

6433

6325.5

46.73

7.70

表十应收保费周转率表

图十三应收保费周转率

图十四应收保费周转天数

应收保费周转率反映应收保费在一定期间内周转几次。

从以上的表十和图十三、十四看出,中国人寿的应收账款周转率在不断的加快,主要是管理的改善。

特别是08年应收保费周转率的明显加快,天数减少。

总结以上两个比率,我们可以看出,中国人寿保险公司的资产质量保持的较好。

3、公司的控制能力

1、赔付率=(赔付款—摊回赔付款支出)/已赚保费*100%

年度

06年

07年

08

项目

基数

指标

报告数

指标

报告数

指标

赔付款

26040

100

69406

2.67

79235

3.04

摊回赔付款支出

708

100

488

0.69

77

0.11

已赚保费

183847

100

196626

1.07

295579

1.61

赔付率

0.138

100

0.351

2.54

0.268

1.94

表十一赔付率表

赔付率是反映一定时期内赔付支出与保费间的关系。

其指标越低,说明公司的效益越好。

从以上可以看出,中国人寿的赔付率在逐年增高,特别是07年主要原因是业务增多,还有社会发展,人们保险赔偿意识也随即加强。

08年虽然赔付款增多,但中国人寿的已赚保费也急剧增加,所以08年的赔付率下降,说明该公司的经营能力不断改善。

2、退保率=当期退保金/已赚保费*100%

年度

06

07

08

项目

基数

指标

报告数

指标

报告数

指标

当期退保金支出

29185

100

43661

1.50

39131

1.34

已赚保费

183847

100

196626

1.07

295579

1.61

退保率

0.16

100

0.22

1.38

0.13

0.81

表十二退保率表

退保率指标过高,说明保险公司业务不稳定。

根据《保险公司偿付能力额度及监管指标管理规定》第十一条规定,退保率应小于5%。

从以上可以看出中国人寿的近三年的人寿退保率均小于5%,且其中08年最少,08年的退保支出较少,07年次之,主要是07年寿市场分流影响,退保金增多,而08年汲取07年的高额退保率的教训,经营得到进一步改善,企业的信誉也得到了提高。

3、费用率=业务及管理费用/营业收入*100%

年度

06年(基年)

07年

08年

项目

基数

指标

报告数

指标

报告数

指标

业务及管理费

12421

100

16323

1.31

17340

1.40

营业收入

215147

100

281294

1.31

341074

1.59

费用率

0.05773

100

0.05803

1.01

0.05084

0.88

表十三费用率表

费用率是用来衡量公司的管理水平。

从以上可以很明显的看出,中国人寿保险公司的管理水平在不断的提高。

与06年相比,07年业务迅速增长,公司管理负荷过重,费用激增,导致其费用率有所上升;与06年相比,08年的费用增加了,可是该公司的营业收入也在增加,而且更快,加上汲取07年的经验,积极改善经营,控制费用,所有费用率明显降低。

说明中国人寿公司的管理水平在不断的提高。

综上比较,我们可以看出保险公司近三年的公司控制能力保持较好的状态,而且在逐年提高。

主要是因为公司吸取以前经验,不断积极改善经营,加强对员工的培训,提高管理水平。

4、公司的盈利能力

1、营业利润率=营业利润/保费收入

年度

营业利润

保费收入

营业利润率

06

10015

183847

0.054

07

34819

196626

0.177

08

7905

295,579

0.027

表十四营业利润表

图十五营业利润与保费收入图

图十六营业利润率图

营业利润反映1元的保费收入所带来的营业利润的多少,体现了保险公司的承保效益和投资收益。

一般来说该指标大于零。

从以上图十五、十六和表十四来看06年到07年的保费收入剧增,且营业利润率剧增。

但08年相对于06,07年都急剧下降,主要是因为中国人寿因其赔付增多,加上遇上金融危机,投资收益也减少。

而07年与06年相比却是大幅度上升,主要是因为保险业务上升,权益类投资比重增加及有利的市场行情导致投资收益上升,从而导致营业利润上升,营业利润率上升。

2、利润率=净利润/营业收入*100%

年度

净利润

营业收入

利润率

06

9693

215147

0.045

07

28297

281294

0.101

08

10205

341074

0.030

表十五利润率表

图十七净利润和营业收入图

图十八利润率图

利润率反映了保险公司每一元的营业收入可能带来的净利润是多少,表明企业的盈利水平,从以上的表十五和图十七、十八可以看出,07年相对06年的的净利润率急剧上升,主要是因为市场需求,业务飞速增长,而08年相对07、06都有所下降,这说明08年中国人寿所获得的收入创造利润水平降低,主要因为客观的原因和金融危机造成。

3、资产净利润率=净利润/资产净值平均余额*100%

资产净值平均余额等于年初和年末的所有权益的平均值

年度

净利润

资产净值平均余额

资产净利润率

06

9693

81439.5

0.119

07

28297

135298

0.209

08

10205

153485

0.066

表十六资产净利润率表

图十九净利润和资产净值平均余额图

图二十资产净利润率图

自唱净利润率又称权益报酬率,是用来说明保险公司的净利润用资产净值的关系,可以用来衡量保险公司负债资金成本的高低。

一般说来越高越好。

从以上表十六和图十九、二十可以看出,07年依然是最高的,而且与06年相比急剧上升,说明了中国人寿07年负债资金成本较低,而08年却相对急剧下降,主要是赔付款和受金融危机的影响负债剧增,还受资本市场深度影响权益下降,资产增长缓慢。

4、资产利润率=净利润/资产平均余额*100%

资产平均余额等于期初与期末的资产余额的均值

年度

净利润

资产平均余额

资产利润率

06

9693

603585.5

0.0161

07

28297

789985.5

0.0358

08

10205

942384

0.0108

表十七资产净利润表

图二十一净利润和资产平均额图

图二十二资产利润率图

资产利润率综合反映了保险公司资产的利用效果。

公司的资产是由投资者收入和举债形成的,净利润的多少又与公司资产的多少、资产的结构、资产的营运状况有着密切关系。

从表十七和图二十一、二十二可以看出,资产利润率在07年急剧上升,主要是因为保险业务的增加。

而08年急剧滑落。

综上以上比率可以看出,该公司的盈利能力07年在不断改善的经营条件下和业务上升的情况下,得到了很大的提高,但在08年由于客观原因如自然灾害赔付款和金融危机冲击下急剧下滑。

总体来看中国人寿三年的盈利能力还算较好,有足够的竞争优势与同行比。

(5)反映收益质量的指标

1、保费收现比率=收到的现金保费/.保费收入

年度

收到的现金保费

保费收入

保费收现率

06

182053

183847

0.9902

07

196582

196626

0.9998

08

295022

295,579

0.9981

表十八保费收现率表

图二十三收到的保费现金和保费收入图

图二十四保费收现比图

保费收现率是反映当年保费收入在当年收现程度的指标,是衡量承保质量的重要指标。

从表十八和图二十三、二十四可以看出三年保费收现率保持的差不多,而且均接近一,这说明中国人寿近三年收到的现金与近三年发生的保费基本上一致,没有形成挂账,周转良好。

2、利润变现比率=经营活动现金净流量/净利润

年度

经营活动现金净流量

净利润

利润变现比率

06

108518

9693

11.20

07

85942

28297

3.04

08

126077

10205

12.35

表十九利润变现率

图二十五经营净流量和净利润图

图二十六利润变现比率图

利润变现比率主要反映工地经营活动现金净流量和净利润的差异,即保险公司的利润品质的好坏。

从以上表十九和图二十五和二十六可以看出,该比率都远远地大于一。

说明中国人寿的账面利润与现金流量差异很少,且近三年利润的收现能力较强,资金的流动性和支付能力也较强,公司的收益品质也较好。

但三年相比07年相对弱一些,主要是因为受市场分流影响,退保金增多,但08年得到了改善。

综合以上两个变现比率,我们可以看出中国人寿近三年的变现比率保持的较好。

综合以上,偿债能力指标、公司资产质量指标、公司控制能力指标、公司盈利能力指标、反映收益质量指标的分析,我们可以看到中国人寿的各大指标分析看到,中国人寿近三年由于强大的财力,高信誉,积极打开需求市场,改善经营环境和管理模式,加强对员工的培训,业务的飞速发展,使得该公司的综合能力一直以来都保持的较好,可以看出其良好营运能力,获利能力,财务结构较为稳定,投资收益较好,与同行相比具有绝对的优势。

特别注意的其08年相对有点下滑主要是受自然灾害的赔付增多和金融危机的冲击。

希望其09年能汲取08年、07年、06年的经验和教训,更好的发展。

升级会员

升级会员