华强北的升级转型及其规划导引经验备课讲稿.docx

《华强北的升级转型及其规划导引经验备课讲稿.docx》由会员分享,可在线阅读,更多相关《华强北的升级转型及其规划导引经验备课讲稿.docx(4页珍藏版)》请在冰豆网上搜索。

华强北的升级转型及其规划导引经验备课讲稿

华强北的升级转型及其规划导引经验

华强北的升级转型及其规划导引经验

'今日首次以步行街身份崭新亮相,向世人展示“新颖、时尚、科技、创新”的全新形象。

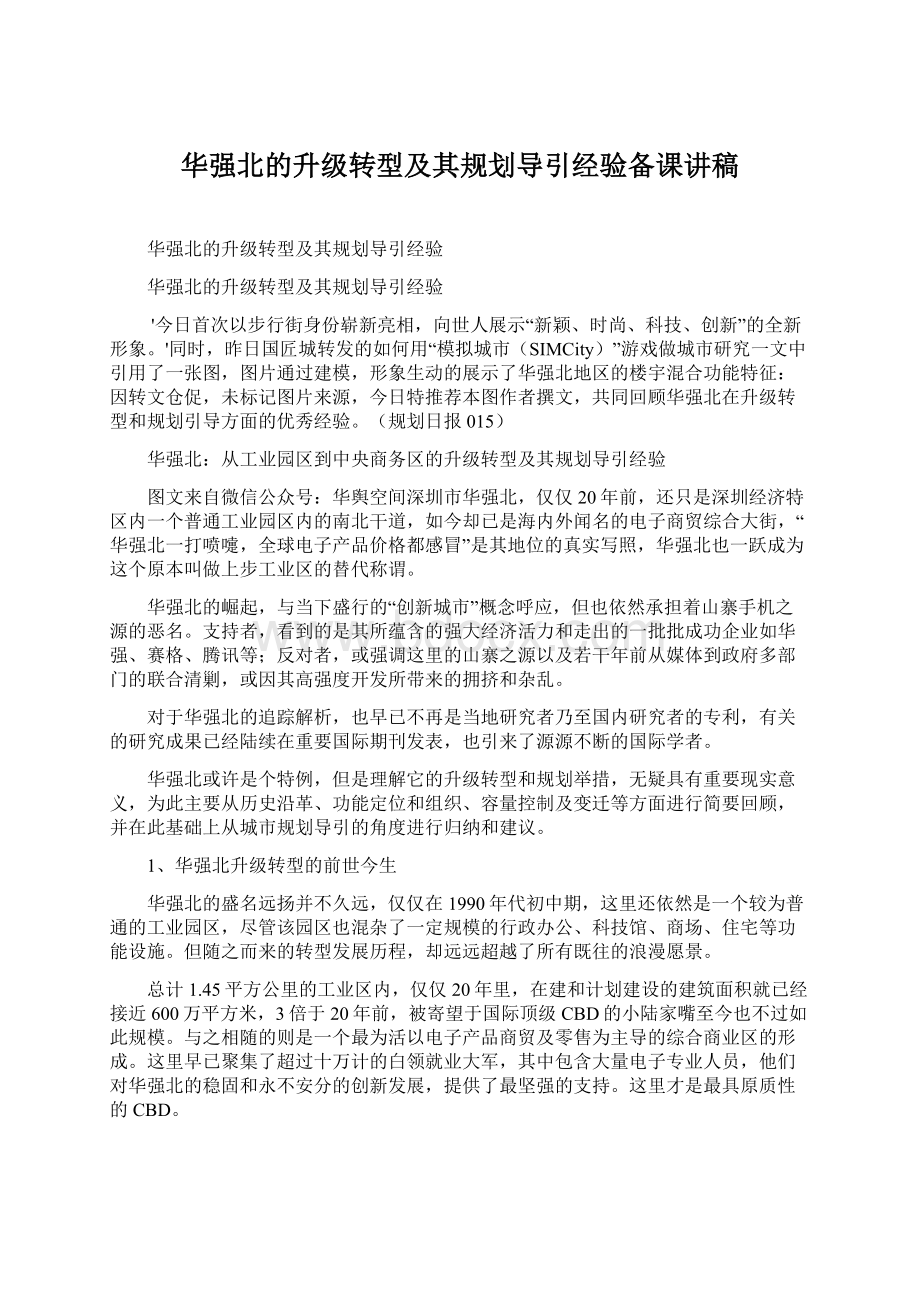

'同时,昨日国匠城转发的如何用“模拟城市(SIMCity)”游戏做城市研究一文中引用了一张图,图片通过建模,形象生动的展示了华强北地区的楼宇混合功能特征:

因转文仓促,未标记图片来源,今日特推荐本图作者撰文,共同回顾华强北在升级转型和规划引导方面的优秀经验。

(规划日报015)

华强北:

从工业园区到中央商务区的升级转型及其规划导引经验

图文来自微信公众号:

华舆空间深圳市华强北,仅仅20年前,还只是深圳经济特区内一个普通工业园区内的南北干道,如今却已是海内外闻名的电子商贸综合大街,“华强北一打喷嚏,全球电子产品价格都感冒”是其地位的真实写照,华强北也一跃成为这个原本叫做上步工业区的替代称谓。

华强北的崛起,与当下盛行的“创新城市”概念呼应,但也依然承担着山寨手机之源的恶名。

支持者,看到的是其所蕴含的强大经济活力和走出的一批批成功企业如华强、赛格、腾讯等;反对者,或强调这里的山寨之源以及若干年前从媒体到政府多部门的联合清剿,或因其高强度开发所带来的拥挤和杂乱。

对于华强北的追踪解析,也早已不再是当地研究者乃至国内研究者的专利,有关的研究成果已经陆续在重要国际期刊发表,也引来了源源不断的国际学者。

华强北或许是个特例,但是理解它的升级转型和规划举措,无疑具有重要现实意义,为此主要从历史沿革、功能定位和组织、容量控制及变迁等方面进行简要回顾,并在此基础上从城市规划导引的角度进行归纳和建议。

1、华强北升级转型的前世今生

华强北的盛名远扬并不久远,仅仅在1990年代初中期,这里还依然是一个较为普通的工业园区,尽管该园区也混杂了一定规模的行政办公、科技馆、商场、住宅等功能设施。

但随之而来的转型发展历程,却远远超越了所有既往的浪漫愿景。

总计1.45平方公里的工业区内,仅仅20年里,在建和计划建设的建筑面积就已经接近600万平方米,3倍于20年前,被寄望于国际顶级CBD的小陆家嘴至今也不过如此规模。

与之相随的则是一个最为活以电子产品商贸及零售为主导的综合商业区的形成。

这里早已聚集了超过十万计的白领就业大军,其中包含大量电子专业人员,他们对华强北的稳固和永不安分的创新发展,提供了最坚强的支持。

这里才是最具原质性的CBD。

从其发展历程来看,初时的上步工业区,承担着特区政府由贸转工的历史重任,定位于来料加工为主导的外向型电子装配工业,并在初期即已汇聚了包括中航技、桑达、华强等电子企业,它们后来都成为著名的赛格集团的下属企业。

然而,经济特区内的工业生产,很快遭受到特区外低廉成本优势的压力,园区内的多层厂房一度空置严重,工业园区的街道也经常冷冷清清,转型自1980年代末期悄然而至。

1988年全国首家电子配套市场在华强北路和深南路的交叉口附近开业并获得了极大成功。

同期,一些零星的零售和餐饮等商业,也包括最早的仓储市超市和一些模型等中小公司,开始陆续进入园区,尽管仍然未从根本上改变冷冷清清的工业园区形象。

低廉的房租和较好的区位,为这些早期进入者提供了尝试的可能性,但店面的频繁转手也意味着这里的经营艰难。

冷冷清清的局面,以1994年仓储式万佳百货在华强北路开业为标志,开始明显转变。

当有关规划部门尚在讨论该地的未来方向,并且主要针对个案或审批其转型或放任其转型的时候,大量商业设施已经开始在华强北路从南端向北端集聚和扩展,各类大中型店家的进入使得华强北路迅速成为经济特区内最具活力的商圈地区。

1998年,商贸部门率先启动街道改造工程并于1999年完工,使得华强北路彻底摆脱了破旧的形象,成为特区内少有的充满活力的景观休闲商业大街,强力支撑了华强北路的转型发展进程。

至今,这里已经是深圳市最大的商业中心,也是世界性兼具批发和零售的基础类和消费类、中间和终端电子产品的交易地。

这里有反映全国电子产品市场行情的华强北指数,这里还是众多应用性研发和创新性企业的汇集地,这里也依然还是很多山寨及类山寨手机的“研发”地,真是恨也华强北、爱也华强北。

图3:

2007年的上步工业区和华强北路的建设风貌

2、华强北的定位与功能组织

最初“以电子、轻工为主的工业园区”的功能定位,已经不能适应发展的要求,有关部门为此不断调整,发挥了积极作用,却也屡屡遭受快速市场化演变的冲击。

转型发展的初期,政府有关部门陆续提出过“逐步改造为电子科技、商业贸易和证券交易为主的综合区”、“以罗湖——上步——福田构成的深圳市城市中心的有机组成部分,以商贸、金融证券和办公为主的综合区”、“居住为主,集商贸、金融证券和办公为一体的综合区;片区(街道办)级的商业服务中心;市级家电、电子及通讯产品批发销售中心”,以及“以区域性的电子专业市场为代表的国际物流中心;多元混合的市级商业中心;高新技术研发中心;兼有商务办公、居住等功能的综合性片区”等要求,虽然主线清晰,但过于复杂的表述背后,通常意味着对主导功能组织上的艰难。

规划导引不利的尴尬局面,也必然性地反映在了现实的建设发展过程中,一些开发项目为地区发展带来了新的困难。

譬如穿插建设的一些高强度住宅项目,就因为实在无法安排足够的用地建设配套设施,导致基本配套服务上的尴尬。

但规划未曾预料甚至许可的发展,也未必不是地区发展的积极因素。

譬如1998年商务部门数千万元的改造工程投入,已经成为公认影响地区发展的阶段性举措。

究竟如何判断地区发展和市场导引,并就此提出合理可控的发展定位及其导引措施,显然仍是一个值得探讨的重要问题。

如何在发展定位下合理进行功能组织,并尽可能避免市场不确定性带来的种种冲击,显然也是个重要议题。

从华强北的发展历程来看,初中期接近六成的各种不合规开发和事实上的规划宽松,带了更加多元化的发展,也客观上缓解了规划管控的压力,为上步工业区抓住历史时机的崛起提供了条件。

显然,不确定情况下的适度宽泛管控,反而有利于地方因应市场导向的快速发展。

然而,宽松管制所可能带来的基础设施适配和不同功能设施间的协调等问题,也是值得深入探讨的重要问题。

图5:

上步工业区1996年现状(上)与2005年现状(下)

3、开发容量及其控制的变迁

1994-2005年间的快速演变,带来了上步工业区总建筑面积的快速增长,以及内部结构比例的明显变化,规划容量控制也随之步步后退。

大规模改造前的1994年,上步工业区的总建筑面积大约在200万平方米左右,片区整体容积率大约为1.4。

其中,工业建筑面积比例接近43%,商业仅为5.7%。

此后,建筑面积迅速增加,2005年的总建筑面积已经接近300万平方米,年均增长近10万平方米。

与之对应的,则是不同功能建筑面积的此消彼长,其中最大的变化,其一来自于办公楼宇,增长到了135万平方米左右,增加了接近百万平方米,面积毕业也从20%左右上升到了超过45%;其二来自于商业建筑,增加了接近60万平方米,面积比例也随之上升到了26.7%;其三是工业建筑,减少了接近70万平方米,面积比例下降到4.4%。

上步工业区,可以说至此已经彻底转型。

此后的快速发展,都已经成为商贸中心区的自身集聚和升级发展。

近期调研了解到近600万平方米建筑面积,将使得本区总容积率超过4,成为国内少有的高强度开发街区。

事实上,对于华强北的开发强度控制,历来是城市规划部门特别关注的问题。

1990年代中期有关部门曾达成基本共识,希望将总建筑面积控制在350万平方米,即容积率2.5左右,并且提出了开发办公楼宇不应对深圳市中心区造成冲击的战略性要求。

但事实上,再开发过程中各家单位所提出的建筑面积诉求,很快就超过了预想的规模控制的上限。

1996年的调查即表明,历年已经批准和现状建成的建筑物总面积已经达到了380万平方米,明显超过了预想上限。

在既成事实的情况下,有关方面只好进一步放松容积率上限,将开发强度上限提高到450万平方米,并且于2005年得到正式确认。

然而2007年的调查表明,当时的实际开发诉求,已经使得该地总建筑面积达到了400万平方米左右,此时仍有大量旧项目用地尚未进入改造开发进程。

开发强度的不断提高,带来了华强北各项基础设施的强大需求,无论是交通还是停车,都已经成为特区内难以满足需求的热点地区。

即使在当前已经通达3条地铁,并且积极打通地块内部道路疏通微循环的情况下,华强北依然是特区内最为拥挤的地方,甚至因此影响到特区内东西向交通的通畅。

而与之紧密相随的,则是始终难以改善的环境品质,这也被认为直接影响到了地区的升级发展可能。

4、经验总结及启示

显然,华强北的发展及其规划引导过程表明,如何在旧区开发中有效推进规划工作,正是当前背景下值得深入讨论的特点和重点议题。

考虑到华强北的特殊性,这里仅将讨论的经验,限定在快速发展和功能升级转型两大背景下:

其一,合理确定刚性和弹性的控制内容,是开展有效规划工作的重要前提,这取决于对地方发展趋势的理解,也取决于地方规划调控的资源和能力。

总体上,在发展功能及其配置的导向上,保持适度的弹性是必要的也是必须的,因为你无法完全预测市场的走向,也很难排斥掉所有未曾预留却又不那么糟糕的发展诉求。

但在保留弹性的基础上,改变传统注重做什么的规划方式,将精力更多集中在必须排斥的不利于主流导向的功能诉求并建立负面清单,应是非常必要的规划干预措施;在开发强度上,一个阶段性的清晰而合理的总体容量,特别是在各项设施支撑能力有限的情况下,是必须也是必要的。

但是如何在地区发展中合理分配有限的开发容量,则是一个全新的挑战。

源于土地私有和开发权公平的西方式分配方式,或者国内借鉴区划等西方方式引进的配置到地块的开发控制方式,未必适合国内不确定再开发时机的现实需要。

如何将有限的再开发容量进行合理配置,并且将由此带来的收益尽可能的公共化,才是当前迫切值得研究的重大议题。

能否采用市场来达成增量的高效配置而非片面地强调所谓控规刚性,值得深入研究;与上述紧密相关的,则是在规划布局理念方面,放弃似乎已经成为新传统的片面的功能分区,转而强调在布局上的弹性,包括适度的规模调整弹性和适应混合开发需要的地块性质控制弹性。

其二,对于升级转型发展地区,基于功能调整和容量上升,及早控制必须用地资源,提供满足更高开发强度开发所必须的基础设施和道路交通设施,具有关键性意义。

在这方面,与前面的被动性控制不同,政府部门应当基于制度的优势,及早谋划、提前入手,根据未来功能导向提早安排路、水、电、讯、气等增量基础服务所必须的设施用地,根据实际需要或者回购或者征用,以免未来地价高涨时的高昂代价或者再开发时全面推进后所面临的土地空间不足局面。

同时,增加动态和静态的道路和交通设施用地,自己根据未来导向合理调整路网密度,也必须尽早筹划并作出实质性举措,包括及早与相关用地单位沟通并确定地权或配套建设权,而非仅仅在图纸上标注。

同时,结合上述功能设施的开发建设,着重在公共空间和公共服务等方面改善地区建成环境品质,也是推进地区发展品质改善的重要举措。

其三,对于类似华强北这样转向公共属性的地区开发,如何不断改善公共环境品质,应当成为特别关注的议题,也也是各开发单位和社会各界普遍关注和期望,但又具有明显正外部性的议题。

无论从经典经济学理论角度,还是基于华强北的实际发展历程,这也是政府部门必须适时甚至及早采取措施的领域。

主要的措施,包括可能用地空间的回购、整理或者规划约束,以及譬如1998年般的公共环境品质改造工程等。

优良的公共空间品质,是推进地方发展的重要支撑性条件,而地区的快速发展也势必对公共空间品质提出更高要求。

(部分内容在2007年中国城市规划年会论文集中收录,见:

栾峰,黄金,何丹.市场化快速转型工业园区的规划引导剖析——以深圳上步片区为例.)

升级会员

升级会员