财务管理例题.docx

《财务管理例题.docx》由会员分享,可在线阅读,更多相关《财务管理例题.docx(12页珍藏版)》请在冰豆网上搜索。

财务管理例题

.

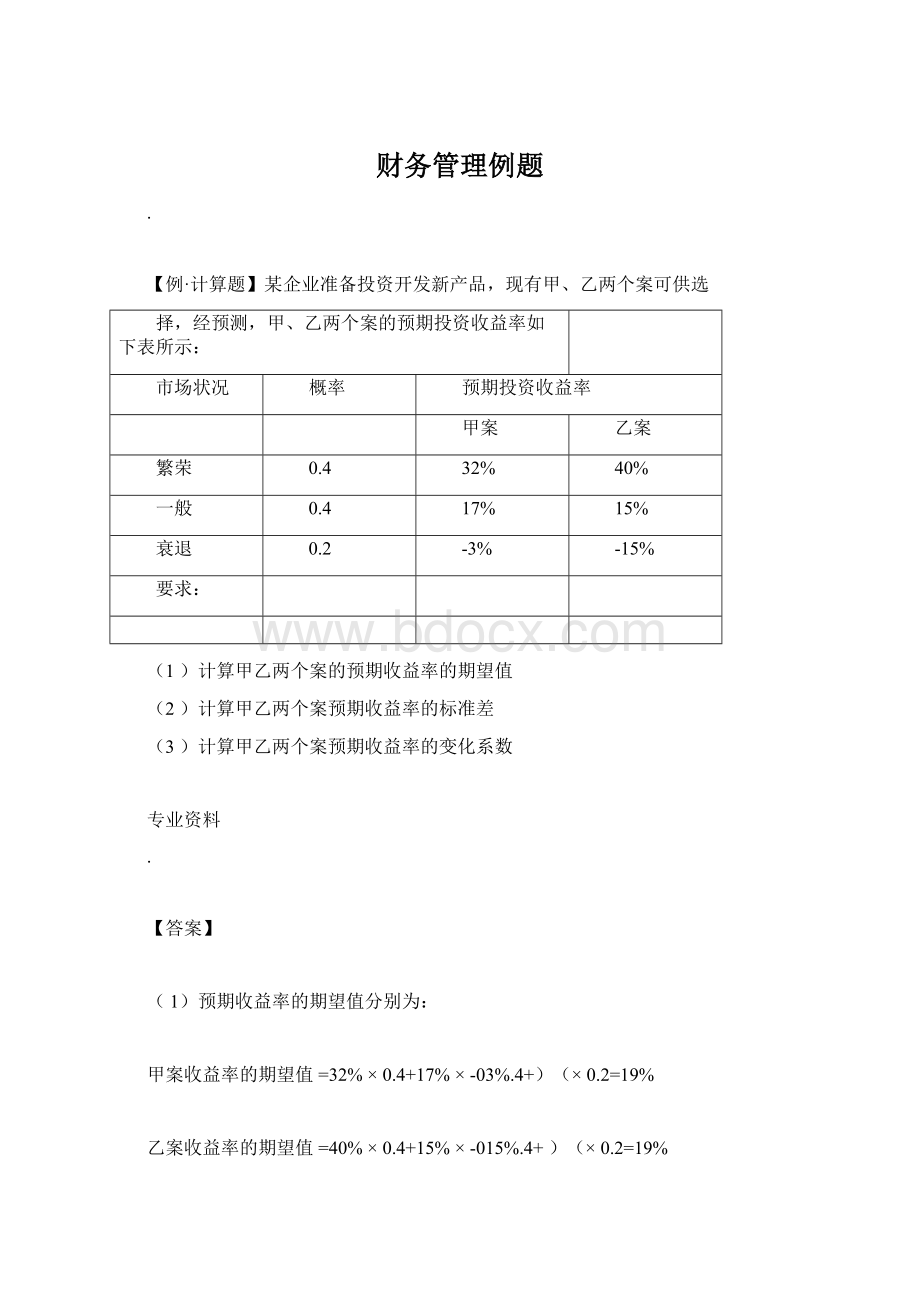

【例·计算题】某企业准备投资开发新产品,现有甲、乙两个案可供选

择,经预测,甲、乙两个案的预期投资收益率如下表所示:

市场状况

概率

预期投资收益率

甲案

乙案

繁荣

0.4

32%

40%

一般

0.4

17%

15%

衰退

0.2

-3%

-15%

要求:

(1)计算甲乙两个案的预期收益率的期望值

(2)计算甲乙两个案预期收益率的标准差

(3)计算甲乙两个案预期收益率的变化系数

专业资料

.

【答案】

(1)预期收益率的期望值分别为:

甲案收益率的期望值=32%×0.4+17%×-03%.4+)(×0.2=19%

乙案收益率的期望值=40%×0.4+15%×-015%.4+)(×0.2=19%

(2)预期收益率的标准差分别为:

(3)预期收益率的变化系数分别为:

甲案变化系数=12.88%/19%=67.79%

乙案变化系数=20.35%/19%=107.11%

专业资料

.

【例】样本差和样本标准差的计算

已知某公司过去

5年的报酬率的历史数据,计算报酬率的预期值、差

和标准差。

年度

收益

报酬率

20×1

20

40%

20×2

-5

-10%

20×3

17.5

35%

20×4

-2.5

-5%

20×5

7.5

15%

平均数

7.5

15%

标准差

22.64%

专业资料

.

【答案】

报酬率的预期值=[40%+(-10%)+35%+(-5%)+15%]/5=15%

报酬率的差=

=0.05125

报酬率的标准差==22.64%

专业资料

.

【例】股票A和股票B的部分年度资料如下(单位为

%):

年度

A股票收益率(%)

B股票收益率(%)

1

26

13

2

11

21

3

15

27

4

27

41

5

21

22

6

32

32

要求:

(1)分别计算投资于股票A和股票B的平均收益率和标准

差;

(2)计算股票A和股票B收益率的相关系数;

(3)如果投资组合中,股票A占40%,股票B占60%,该组合的期望收益率和标准差是多少?

【答案】

(1)股票的平均收益率即为各年度收益率的简单算术平均数。

A股票平均收益率=(26%+11%+15%+27%+21%+32%

)

/6=22%

B股票平均收益率=(13%+21%+27%+41%+22%+32%

)

/6=26%

计算所需的中间数据准备:

年A收益B收益

度

率X

率Y

(%

)(%)(%)(%)(%)

(%)(%)

1

26

13

4

-13

0.16

1.69

-0.52

2

11

21

-11

-5

1.21

0.25

0.55

3

15

27

-7

1

0.49

0.01

-0.07

4

27

41

5

15

0.25

2.25

0.75

5

21

22

-1

-4

0.01

0.16

0.04

6

32

32

10

6

1.00

0.36

0.60

合

132

0

0

3.12

4.72

1.35

计

专业资料

.

A股票标准差===7.90%

B股票标准差===9.72%

(2)A、B股票的相关系数=

==0.35

(3)组合的期望收益率是以投资比例为权数,各股票的平均收益率的加权平均数。

投资组合期望收益率=22%×0.4+26%×0.6=24.4%

投资组合的标准差=

=[0.4×0.4×7.(90%)2+0.6×O.6×9(.72%)

2+2×0.4×0.6×0.35×7.90%×9.72%]1/2

=7.54%

【例题】A证券的预期报酬率为12%,标准差为15%;B证券的预期报酬率为18%,标准差为20%。

投资于两种证券组合的机会集是一条曲

线,有效边界与机会集重合,以下结论中正确的有()。

A.最小差组合是全部投资于A证券

B.最高预期报酬率组合是全部投资于B证券

C.两种证券报酬率的相关性较高,风险分散化效应较弱

D.可以在有效集曲线上找到风险最小、期望报酬率最高的投资组合

专业资料

.

【答案】ABC

【解析】根据有效边界与机会集重合可知,机会集曲线上不存在无效投资组合,机会集曲线没

有向左弯曲的部分,而A的标准差低于B,所以,最小差组合是全部投资于A证券,即A的说确;

投资组合的报酬率是组合中各种资产报酬率的加权平均数,因为B的预期报酬率高于A,所以最高

预期报酬率组合是全部投资于B证券,即B正确;因为机会集曲线没有向左弯曲的部分,所以,两

种证券报酬率的相关性较高,风险分散化效应较弱,C的说确;因为风险最小的投资组合为全部投

资于A证券,期望报酬率最高的投资组合为全部投资于B证券,所以D的说法错误。

专业资料

.

【例题】已知某风险组合的期望报酬率和标准差分别为

15%和20%,无风险报酬率为8%,假设某投资者可以按

无风险利率取得资金,将其自有资金200万元和借入资金

50万元均投资于风险组合,则投资人总期望报酬率和总标

准差分别为(

)。

A.16.75%

和25%

B.13.65%

和16.24%

C.16.75%和12.5%

D.13.65%

和25%

【答案】A

【解析】风险资产组合的投资比例=250/200=125%;

无风险资产的投资比例为1-125%=-25%

总期望报酬率=125%×15%+-25%()

×8%=16.75%

总标准差=125%×20%=25%。

专业资料

.

专业资料

.

【提示】

(1)无风险证券的β=0,故Rf为证券市场线在纵轴的截距

(2)证券市场线的斜率为Km-Rf,一般来说,投资者对风险厌恶感越强,斜率越大。

(3)投资者要求的收益率不仅仅取决于市场风险,而且还取决于无风险利率(证券市场线的截距)和市场风险补偿程度(证券市场线的斜率)。

由于这些因素始终处于变动中,所以证券市场线

也不会一成不变。

预期通货膨胀提高时,无风险利率会随之提高。

进而导致证券市场线的向上平移。

(5)证券市场线既适用于单个证券,同时也适用于投资组合;适用于有效组合,而且也适用于无效组合;证券市场线比资本市场线的前提宽松,应用也更广泛。

专业资料

.

专业资料

.

【例·计算题】假设资本资产定价模型成立,表中的数字是相互关联的。

求出表中“?

”位置的

数字(请将结果填写表格中,并列出计算过程)。

证券名称必要报酬率标准差与市场组合的相关系数β值

无风险资产?

?

?

?

市场组合?

0.1?

?

A股票0.22?

0.651.3

B股票0.160.15?

0.9

C股票0.31?

0.2?

【答案】

证券名称必要报酬率标准差与市场组合的相关系数β值

无风险资产

0.025

0

0

0

市场组合

0.175

0.1

1

1

A股票

0.22

0.2

0.65

1.3

B股票

0.16

0.15

0.6

0.9

C股票

0.31

0.95

0.2

1.9

【解析】

本题主要考查β系数的计算公式“

”和资本资产定价模型K

=R

+β(K

m

-R

)

i

f

f

计算公式。

利用这两个公式和已知的资料就可以便地推算出其他数据。

根据已知资料和

β系数的定义公式,可以推算A股票的标准差和

B股票与市场组合的相关系数:

A股票的标准差=

1.3×0.1/0.065.2

=

专业资料

.

B股票与市场组合的相关系数=

0.9×00.1/0.6.15=

利用A股票和B股票给定的有关资料和资本资产定价模型可以推算出无风险收益率和市场收益

率:

0.22=Rf+1.3×(Km-Rf)

0.16=Rf+0.9×(Km-Rf)

Km=17.5%;Rf=2.5%

利用资本资产定价模型和β系数的定义公式可以分别推算出C股票的β系数和C股票的标准差:

C股票的β值=(0.31-2.5%)/(17.5%-2.5%)=1.9

C股票的标准差=1.9×0.1/0..952=

其他数据可以根据概念和定义得到:

市场组合β系数为1,市场组合与自身的相关系数为1,无风险资产报酬率的标准差和β系数

均为0,无风险资产报酬率与市场组合报酬率不相关,因此它们的相关系数为0。

专业资料

.

【例·单选题】某种股票报酬率的差是0.04,与市场

投资组合报酬率的贝他系数为0.24,最近刚刚发放的股利为每股1.8元,预计未来保持不变,假设市场投资组合的收益率和差是10℅和0.0625,无风险报酬率是5℅,则

该种股票的价值为()元。

A.25B.48C.29D.12

专业资料

.

【答案】C

【解析】

该只股票的必要报酬率

=5%+0.2410%×-(5%

)=6.2%

该股票的价值=1.8/6.2%=29

(元)

专业资料

.

专业资料

.

专业资料

.

专业资料

升级会员

升级会员